Prospettive di mercato dell'e-metanolo:

Il mercato dell'e-metanolo ha raggiunto i 2,1 miliardi di dollari nel 2025 e si stima che raggiungerà i 26,8 miliardi di dollari entro la fine del 2035, con un CAGR del 32,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'e-metanolo è stimato in 2,7 miliardi di dollari.

Il mercato mondiale sta gradualmente entrando in una fase di trasformazione, con un'adozione accelerata in settori diversi dall'aviazione e dalla navigazione. A differenza del metanolo convenzionale, l'e-metanolo è facilmente ricavabile dall'anidride carbonica catturata e dall'idrogeno rinnovabile, posizionando così il mercato come pilastro fondamentale dell'economia a basse emissioni di carbonio. Secondo le statistiche ufficiali pubblicate dall'International Journal of Hydrogen Energy a maggio 2025, la produzione di energia elettrica rinnovabile è aumentata a livello globale, mentre la quota di energie rinnovabili nel consumo finale di energia in Europa è aumentata dal 9,6% al 22,1%. Inoltre, si prevede che la domanda mondiale di idrogeno supererà i 17.000 TWh entro la fine del 2050. Inoltre, ci sono oltre 448 progetti sull'idrogeno a livello globale focalizzati sul miglioramento delle centrali elettriche a idrogeno, rafforzando così la domanda del mercato.

Analisi delle ipotesi di costo delle diverse tecnologie delle centrali elettriche a idrogeno (2025)

Tipo di tecnologia | Investimento % all'anno | Volume (EUR/mWh) | Investimento (EUR/MW) | Tutta la vita | Efficienza per unità |

Eolico offshore | 2.3 | 0,02 | 1.682.122,6 | 30 | 1 |

Utilità solare | 2.4 | 0,003 | 383.731,2 | 40 | 1 |

Elettrolizzatore | 4 | 0,004 | 1.500.000 | 25 | 0,6 |

Gasdotto dell'idrogeno | 3.1 | 0,003 | 303.6 | 50 | 1 |

Compressore di stoccaggio dell'idrogeno | 4 | 0,004 | 87.690 | 15 | 1 |

Classifica di stoccaggio dell'idrogeno | 2 | 0,002 | 13.500 | 20 | 0,99 al giorno |

Unità di desalinizzazione dell'acqua | 4 | 0,003 | 34.796,4 | 30 | 1 |

Fonte: International Journal of Hydrogen Energy

Inoltre, l'integrazione nei data center e nelle infrastrutture digitali, in modo efficace con i combustibili tradizionali, la certificazione e il commercio dei crediti di carbonio, nonché le unità di microproduzione localizzate, sono alcune delle tendenze che stanno alimentando il mercato a livello globale. Secondo un articolo pubblicato dalla Banca Mondiale nel 2026, la tassazione del carbonio copre attualmente quasi il 28% delle emissioni internazionali e ha mobilitato oltre 100 miliardi di dollari per i bilanci pubblici a partire dal 2024. Inoltre, l'offerta di crediti di carbonio ha continuato a superare la domanda, portando significativamente il bacino internazionale di crediti non utilizzati a quasi 1 miliardo di tonnellate nello stesso anno. Inoltre, secondo l'articolo dell'OCSE del novembre 2025, si è verificata una stabilizzazione della carbon tax a circa il 5% nel 2023. Inoltre, la copertura dei sistemi di scambio di quote di emissione è raddoppiata, passando dal 10% al 22%, aumentando così l'esposizione del mercato a livello globale.

Analisi della copertura dei sistemi di scambio delle emissioni per la fissazione del prezzo del carbonio (2018-2025)

Tipo di settore | 2018 | 2021 | 2023 | 2025 |

Agricoltura e pesca | 2% | 4% | 4% | 4% |

Edifici | 4% | 8% | 8% | 8% |

Elettricità | 18% | 56% | 59% | 59% |

Industria | 15% | 15% | 15% | 37% |

Trasporto fuoristrada | 5% | 6% | 7% | 9% |

Trasporto su strada | 4% | 6% | 6% | 6% |

Altre emissioni di gas serra | 3% | 3% | 3% | 9% |

Gas serra nazionali totali | 10% | 20% | 22% | 29% |

Internazionale Marittimo | - | - | - | 8% |

Fonte: OCSE

Chiave E-metanolo Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

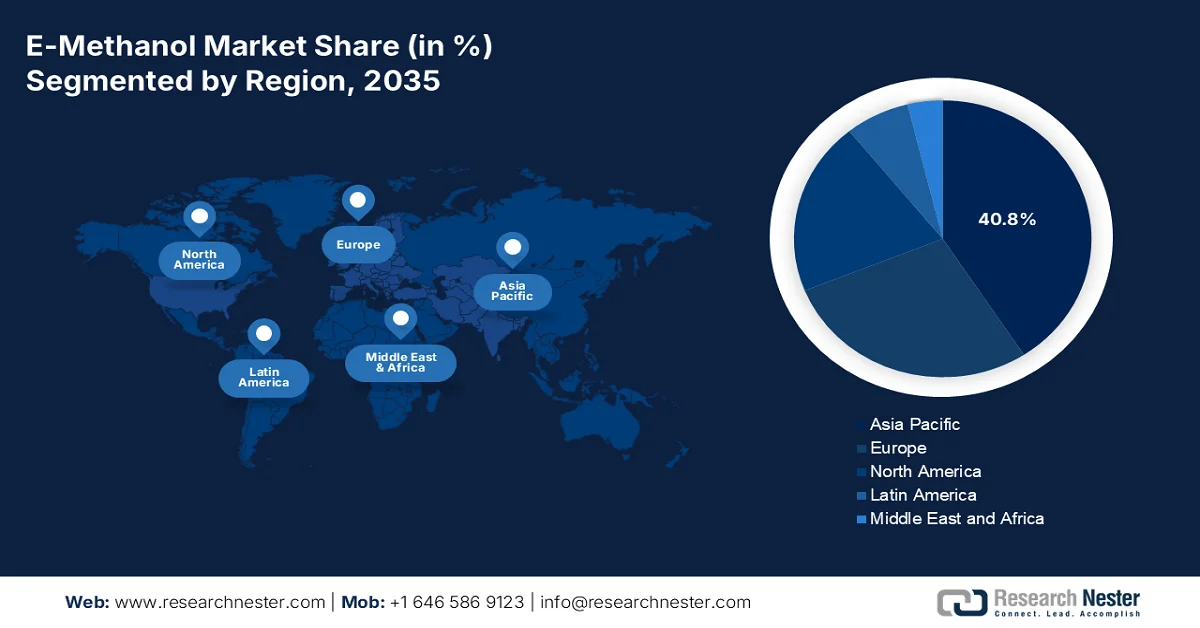

- Si prevede che la regione Asia-Pacifico raggiungerà una quota del 40,8% nel mercato dell'e-metanolo entro il 2035, sostenuta dalla crescente domanda industriale, da rigorose politiche di decarbonizzazione e da investimenti su larga scala nei combustibili rinnovabili.

- Si prevede che il Nord America registrerà la crescita più rapida nel periodo 2026-2035, stimolata dai mandati di decarbonizzazione industriale, dalla forte spesa pubblica e dal crescente sostegno alla cattura del carbonio e all'idrogeno.

Informazioni sui segmenti:

- Si prevede che il sottosegmento delle fonti di energia rinnovabile all'interno del segmento delle materie prime raggiungerà una quota del 55,8% entro il 2035 nel mercato dell'e-metanolo, rafforzato dal suo ruolo fondamentale nel consentire la neutralità del carbonio e nel fornire elettricità pulita per la produzione di idrogeno verde.

- Si prevede che il segmento dei trasporti, nell'ambito dell'utente finale, deterrà la seconda quota più grande entro la fine del periodo di previsione, accelerato dalle severe normative sulla decarbonizzazione marittima e aeronautica e dalle riduzioni obbligatorie dell'intensità di carbonio nel ciclo di vita.

Principali tendenze di crescita:

- Aumento della domanda nei settori della difesa e militare:

- Focus sulle normative sulla qualità dell'aria urbana

Sfide principali:

- Elevati costi di produzione e limitazioni infrastrutturali

- Incertezza normativa e frammentazione delle politiche

Attori principali: Methanex Corporation (Canada), OCI NV (Paesi Bassi), Carbon Recycling International (Islanda), European Energy A/S (Danimarca), Liquid Wind AB (Svezia), Proman AG (Svizzera), Mitsubishi Gas Chemical Company, Inc. (Giappone), Mitsui & Co., Ltd. (Giappone), ENEOS Corporation (Giappone), Maersk (Danimarca), BASF SE (Germania), LyondellBasell Industries (Paesi Bassi), SABIC (Arabia Saudita), ChemChina (Cina), Reliance Industries Limited (India), Petronas Chemicals Group Berhad (Malesia), POSCO Holdings Inc. (Corea del Sud), Woodside Energy Group Ltd. (Australia), BP Plc (Regno Unito), TotalEnergies SE (Francia).

Globale E-metanolo Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,1 miliardi di USD

- Dimensioni del mercato nel 2026: 2,7 miliardi di USD

- Dimensione prevista del mercato: 26,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 32,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 40,8% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Australia, Arabia Saudita, Emirati Arabi Uniti

Last updated on : 10 February, 2026

Mercato dell'e-metanolo: fattori di crescita e sfide

Fattori di crescita

- Aumento della domanda nei settori della difesa e militare: a livello globale, le agenzie di difesa stanno valutando il mercato come alternativa pulita al carburante per le unità di potenza da campo e le navi militari, che stanno trainando la domanda di nicchia. Secondo le statistiche ufficiali pubblicate dal World Economic Forum nel febbraio 2025, l'Organizzazione Marittima Internazionale (IMO) ha risposto positivamente con il suo approccio ai gas serra per il 2023, richiedendo prontamente una riduzione del 20% delle emissioni del trasporto marittimo entro la fine del 2030 e un'ulteriore accelerazione al 70-80% entro la fine del 2040. Inoltre, FlagshipONE in Svezia ha dimostrato che l'e-metanolo può generare emissioni nette fino a -1,3 kg di anidride carbonica per kg di carburante con crediti di cattura del carbonio, rendendolo quindi adatto a sostenere la domanda del mercato.

- Attenzione alle normative sulla qualità dell'aria urbana: le città con un inquinamento critico, in particolare Pechino e Delhi, stanno incentivando significativamente l'adozione del mercato dell'e-metanolo nelle flotte di trasporto pubblico per ridurre le emissioni di particolato. Come affermato in un articolo pubblicato da NLM nel gennaio 2023, il 40% dei residenti urbani è stato colpito da rischi per la salute derivanti dall'inquinamento atmosferico causato dai trasporti. Inoltre, esistono diverse cause di inquinamento atmosferico urbano, tra cui la polvere, il settore edile, la legna da ardere per cucinare, le automobili, i motori a combustione e l'industria manifatturiera. Inoltre, reti di trasporto, industrie e altre attività commerciali hanno chiuso, mentre i livelli di inquinamento in India, Cina e New York sono diminuiti rispettivamente del 30%, 25% e 50%, denotando così un'enorme opportunità di crescita per il mercato a livello globale.

- Simbiosi industriale con acciaierie e cementifici: l'anidride carbonica catturata dalle industrie solide viene prontamente riutilizzata per la produzione di mercato, sviluppando così sinergie di economia circolare. Inoltre, secondo le stime governative pubblicate dal governo PIB nell'ottobre 2024, la produzione di acciaio in India è cresciuta con successo a un eccezionale tasso di crescita annuo del 6%, superando l'1% della Cina e superando anche la produzione siderurgica internazionale. Inoltre, negli ultimi 5 anni, la capacità produttiva di acciaio a livello mondiale è aumentata di quasi 62 milioni di tonnellate. Nel frattempo, secondo il rapporto sui dati della GCC Association Organization del novembre 2024, l'industria del cemento si è impegnata a produrre calcestruzzo a zero emissioni nette, riducendo del 20% l'anidride carbonica per tonnellata di cemento entro la fine del 2030, aumentando così l'esposizione del mercato.

Sfide

- Elevati costi di produzione e limitazioni infrastrutturali: una delle sfide più significative per il mercato globale dell'e-metanolo è l'elevato costo di produzione. L'e-metanolo richiede idrogeno rinnovabile e anidride carbonica catturata, entrambi processi ad alta intensità di capitale. Inoltre, gli elettrolizzatori rimangono costosi e la loro diffusione su scala industriale richiede miliardi di investimenti. Inoltre, le tecnologie di cattura del carbonio sono ancora in fase iniziale, con una diffusione commerciale limitata. Ciò rende il costo dell'e-metanolo significativamente più elevato rispetto al metanolo convenzionale o ai combustibili fossili, limitandone l'adozione nei mercati sensibili al prezzo. Le infrastrutture rappresentano un altro collo di bottiglia: impianti di energia rinnovabile su larga scala, condotte per l'idrogeno e reti di stoccaggio o distribuzione del metanolo non sono ancora completamente sviluppati.

- Incertezza normativa e frammentazione delle politiche: il mercato dipende fortemente dalle normative governative e dalle politiche climatiche internazionali. Mentre alcune regioni, come l'Europa, hanno obblighi rigorosi nell'ambito del Green Deal europeo e del pacchetto Fit for 55, altre regioni non dispongono di quadri normativi coerenti. Ad esempio, mentre l'Organizzazione Marittima Internazionale (IMO) ha fissato obiettivi di decarbonizzazione per il trasporto marittimo, i meccanismi di applicazione variano notevolmente da paese a paese. Negli Stati Uniti, il sostegno federale esiste attraverso il DOE e l'EPA, ma le politiche a livello statale differiscono, creando incertezza per gli investitori. In Asia, la Cina ha obiettivi ambiziosi in materia di energie rinnovabili, ma le politiche sul metanolo sono frammentate tra le province. Questa mancanza di armonizzazione crea rischi per le aziende che investono nelle catene di approvvigionamento globali, poiché i costi di conformità variano a livello regionale.

Dimensioni e previsioni del mercato dell'e-metanolo:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

32,7% |

|

Dimensione del mercato dell'anno base (2025) |

2,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

26,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'e-metanolo:

Analisi del segmento delle materie prime

Si prevede che il sottosegmento delle fonti energetiche rinnovabili, che fa parte del segmento delle materie prime, raggiungerà la quota di mercato più elevata, pari al 55,8%, entro la fine del 2035. La crescita di questo sottosegmento è fortemente guidata dall'importanza di garantire la neutralità carbonica e di fornire l'elettricità pulita necessaria per la generazione di idrogeno verde attraverso l'elettrolisi. Secondo le stime governative pubblicate dall'ITA a gennaio 2024, il fabbisogno energetico massimo dell'India ha raggiunto un livello record di 223 GW a giugno 2023, con un aumento del 3,4% rispetto al 2022. Questa crescita è efficacemente supportata da una geopolitica favorevole, dalle politiche governative, dall'urbanizzazione e dallo sviluppo industriale, che hanno portato il Paese a raggiungere i 400 GW di capacità installata superata. Pertanto, questa crescita continua offre un'enorme opportunità di crescita per il sottosegmento, sia a livello nazionale che globale.

Analisi della capacità installata totale per fonte di energia in India (2022-2023)

Tipo di origine | Marzo 2022 (GW) | Maggio 2023 (GW) | Mix energetico |

Carbone | 204.0 | 205.2 | 49,1% |

Lignite | 6.62 | 6.62 | 1,6% |

Gas | 24,89 | 24.82 | 6% |

Diesel | 0,51 | 0,58 | 0,1% |

Idroelettrico | 46.7 | 46.8 | 11,2% |

Nucleare | 6.78 | 6.78 | 1,6% |

energie rinnovabili | 109,8 | 125,6 | 30,2% |

Complessivamente | 399,4 | 417.6 | 100% |

Fonte: ITA

Analisi del segmento industriale dell'utente finale

Entro la fine del periodo di previsione, si prevede che il segmento dei trasporti per l'utente finale deterrà la seconda quota di mercato più grande del metanolo elettrico. La crescita del segmento è in gran parte attribuibile ai settori marittimo e aeronautico, che devono far fronte a rigorosi mandati di decarbonizzazione previsti dall'Organizzazione Marittima Internazionale (IMO 2030/2050) e dall'Organizzazione per l'Aviazione Civile Internazionale (ICAO CORSIA). Compagnie di navigazione come Maersk e CMA CGM si sono già impegnate a utilizzare metanolo verde come combustibile primario per le loro navi di prossima generazione. Anche l'aviazione sta esplorando i carburanti sintetici derivati dal metanolo elettrico come alternative al cherosene. Inoltre, il fattore chiave è la conformità normativa, con i governi di Europa, Nord America e Asia che impongono riduzioni dell'intensità di carbonio lungo tutto il ciclo di vita e incentivano l'adozione di carburanti a basse emissioni di carbonio.

Analisi del segmento applicativo

Si prevede che il sottosegmento della produzione di carburante nel mercato dell'e-metanolo rappresenterà la terza quota più grande durante il periodo di riferimento. Lo sviluppo di questo sottosegmento è fortemente stimolato dall'urgente necessità di decarbonizzare il trasporto marittimo, l'aviazione e la produzione di energia, dove l'e-metanolo rappresenta un'alternativa versatile e a basse emissioni di carbonio ai combustibili fossili. A differenza del metanolo convenzionale, l'e-metanolo viene prodotto da idrogeno rinnovabile e CO₂ catturata, offrendo un ciclo di vita a zero emissioni di carbonio. L'ufficio per le tecnologie dell'idrogeno e delle celle a combustibile del Dipartimento dell'Energia negli Stati Uniti ha investito miliardi in progetti per l'idrogeno rinnovabile, consentendo direttamente la produzione di e-metanolo su larga scala. Analogamente, il pacchetto europeo "Fit for 55" impone la riduzione delle emissioni dei trasporti, posizionando così l'e-metanolo come combustibile chiave per la conformità.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Materia prima |

|

Industria dell'utente finale |

|

Applicazione |

|

Livelli di purezza |

|

Tipo di origine |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'e-metanolo - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'e-metanolo nella regione Asia-Pacifico raggiungerà la quota maggiore, pari al 40,8%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile alla domanda industriale, alle forti politiche di decarbonizzazione, agli investimenti su larga scala in combustibili rinnovabili e a una maggiore attenzione alle tecnologie energetiche e elettriche innovative. Secondo le statistiche ufficiali pubblicate dal Fondo Monetario Internazionale (FMI) nel gennaio 2026, la regione produce significativamente quasi l'80% del carbone mondiale, insieme all'8% del petrolio internazionale e al 15% del gas mondiale. Inoltre, la regione comprende anche i maggiori importatori ed esportatori di carbone, nonché nazioni che hanno dichiarato l'obiettivo di aumentare l'utilizzo e la produzione di energia rinnovabile, segnalando di fatto l'inizio della transizione energetica dell'intera regione, insieme a adeguate opportunità di crescita e sviluppo.

Il mercato dell'e-metanolo in Cina sta crescendo in modo significativo, grazie all'aumento della scala industriale, ai sussidi governativi, all'impennata della domanda marittima e alla crescente attenzione alla sicurezza energetica. Secondo un articolo pubblicato dall'IEF Organization nel febbraio 2023, il metanolo rinnovabile è destinato a far parte di un futuro mix energetico nazionale a basse emissioni, riducendo le emissioni di anidride carbonica di quasi il 95%. Inoltre, il governo ha emanato linee guida standard sul metanolo come carburante per veicoli, stimolando così la diffusione di infrastrutture e veicoli a metanolo. Ad esempio, la provincia dello Shanxi ha sviluppato oltre 200 stazioni di rifornimento di metanolo, mentre attualmente il paese utilizza metanolo come carburante per veicoli, con concentrazioni che vanno dal 5% al 100%. Ciò ha deliberatamente portato a incoraggiare l'adozione di veicoli interamente a metanolo, rendendolo quindi adatto a stimolare il mercato nel paese.

L'aspetto dei finanziamenti governativi, l'aumento della domanda industriale, il generoso sostegno politico e l'aumento della diversificazione energetica sono elementi idonei a sostenere il mercato in India . Secondo le stime governative pubblicate dal governo PIB nel gennaio 2026, si è registrato un aumento dei gasdotti di gas naturale di 25.400 km, garantendo così quasi il 100% della copertura geografica in tutto il paese. Inoltre, la miscelazione dell'etanolo ha raggiunto con successo il 19,0% tra il 2024 e il 2025, avvicinandosi deliberatamente al 20% dell'obiettivo iniziale. Si prevede inoltre che la domanda energetica del paese aumenterà rapidamente rispetto a qualsiasi altra economia entro il 2035. Si prevede inoltre che il paese rappresenterà oltre il 23% della domanda energetica incrementale internazionale entro la fine del 2050, sostenendo così la crescita del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dell'e-metanolo emergerà come la regione in più rapida crescita durante il periodo di previsione. I mandati di decarbonizzazione industriale, la robusta spesa pubblica, la crescente priorità data ai combustibili rinnovabili e i generosi finanziamenti per la cattura del carbonio e l'idrogeno stimoleranno notevolmente lo sviluppo del mercato nella regione. Sulla base delle stime governative pubblicate dall'EPA nell'aprile 2025, le prime dieci industrie della regione rappresentano significativamente 7,1 trilioni di sterline, pari a oltre il 98% del volume di produzione complessivo. Inoltre, la produzione di carbone e petrolio, insieme alla produzione chimica, hanno rappresentato rispettivamente il 64% e il 14% del volume di produzione. Inoltre, il continuo aumento dei volumi di produzione di prodotti chimici sta alimentando rapidamente l'esposizione del mercato nell'intera regione.

Prodotti chimici in Nord America con i volumi di produzione più elevati registrati (2025)

Nome chimico | Gruppo industriale o chimico | Intervallo di volume di produzione (lb/anno) | Numero di siti segnalanti |

Liquori al solfito e liquori da cucina | Industria della carta e della cellulosa | Più di 200 miliardi | 96 |

Residui (petrolio) e vuoto | Petrolio e prodotti petroliferi | Più di 200 miliardi | 93 |

Etanolo | Prodotti chimici organici | Da 100 a meno di 110 miliardi | 267 |

anidride carbonica | Prodotti chimici inorganici | Da 90 a meno di 100 miliardi | 117 |

Acido solforico | Acidi | Da 70 a meno di 80 miliardi | 175 |

Etene | Prodotti chimici organici | Da 60 a meno di 70 miliardi | 32 |

Fonte: Governo EPA

Il mercato dell'e-metanolo negli Stati Uniti sta guadagnando sempre più terreno, grazie agli stanziamenti di bilancio federali, alla presenza di programmi avanzati per la sicurezza chimica e dei semiconduttori, al programma di chimica verde dell'EPA e ai generosi finanziamenti per progetti di idrogeno rinnovabile. Secondo un rapporto pubblicato dagli Archivi Nazionali nel 2023, la spesa complessiva approssimativa per la ricerca e lo sviluppo in chimica sostenibile, nonché per le attività correlate in tutto il governo federale, ammonta a 1,4 miliardi di dollari per oltre 4 anni, con il Dipartimento dell'Energia che dichiara la spesa più elevata per la chimica sostenibile, con 730 milioni di dollari. Seguono i 364 milioni di dollari dell'NSF, i 218 milioni di dollari del DoD e i 91 milioni di dollari dell'HHS. Inoltre, i settori dei prodotti affini e della chimica del Paese hanno generosamente contribuito al 21% del prodotto interno lordo (PIL) manifatturiero nazionale e hanno esportato 1.000 miliardi di dollari in materie plastiche, prodotti chimici e prodotti a base chimica, trainando così la crescita del mercato.

Gli investimenti federali in energia pulita, il piano per le emissioni nette zero entro il 2050 e il sostegno ai carburanti rinnovabili nell'aviazione e nella navigazione sono responsabili della spinta del mercato dell'e-metanolo in Canada . Come affermato in un articolo pubblicato da Natural Resources Canada nel gennaio 2025, il Programma per l'Innovazione Energetica (EIP) stanzia complessivamente 50 milioni di dollari per oltre 5 anni per la produzione pre-commerciale e il passaggio industriale a combustibili puliti. Sono inoltre previsti quasi 3 milioni di dollari per oltre 5 anni per progetti a sostegno dell'aggiornamento e dello sviluppo di standard e codici per l'idrogeno. Inoltre, l'industria pesante del Paese ha emesso 77 megatonnellate di anidride carbonica, pari all'11% delle emissioni nazionali, il che denota una prospettiva ottimistica per l'espansione complessiva del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dell'e-metanolo registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente alimentata dal pacchetto Fit for 55 e dal Green Deal regionale, dall'adozione di energie sostenibili, nonché da un aumento del trasporto aereo e marittimo. Secondo le statistiche ufficiali pubblicate dalla Methanol Organization nel 2024, un aumento dell'obiettivo del 32% a quasi il 40% di fonti energetiche rinnovabili nel mix energetico totale della regione entro il 2030, ai sensi della Direttiva sulle Energie Rinnovabili (RED III), rappresenta un segnale positivo per l'impegno dell'industria nazionale e dei governi nei confronti delle modifiche climatiche. A tal proposito, la RED III ha stabilito che i combustibili rinnovabili di origine non biologica (RFNBO) tendono a rappresentare quasi il 42% dell'utilizzo di idrogeno nel settore industriale entro la fine del 2030, rendendoli quindi adatti a sostenere il mercato nella regione.

Il mercato dell'e-metanolo in Germania sta guadagnando sempre più visibilità, grazie ai programmi di decarbonizzazione finanziati dal governo, alla robusta domanda industriale, ai generosi finanziamenti per progetti di cattura del carbonio e idrogeno e alla transizione verso materie prime a basse emissioni di carbonio. Come affermato in un rapporto pubblicato dalla Renewable Energy Institute Organization nel gennaio 2022, le energie rinnovabili rappresentano il 65% del consumo energetico complessivo, in base alla legge sulle fonti energetiche rinnovabili, alla legge sull'energia atomica e alla legge per la riduzione e l'eliminazione della produzione di energia da carbone. Inoltre, l'obiettivo è raggiungere la neutralità climatica entro il 2050, insieme alla riduzione del 55% delle emissioni di gas serra entro la fine del 2030. Inoltre, la Costituzione federale del Paese prevede anche l'obiettivo di una riduzione dell'88% entro la fine del 2040, creando così un'enorme opportunità di crescita per l'intero mercato.

L'adozione di combustibili marittimi, solide politiche in materia di energie rinnovabili e una produzione di idrogeno economicamente vantaggiosa sono fattori che contribuiscono direttamente a trainare il mercato dell'e-metanolo in Norvegia . Secondo le statistiche ufficiali pubblicate da Renewable Energy nell'ottobre 2025, sia i grandi impianti idroelettrici ad acqua fluente che quelli di piccole dimensioni presentano deliberatamente le più elevate densità di produzione, pari a 350-396 GWh/km². Inoltre, l'eolico terrestre presenta la densità di produzione più bassa, pari a 55 GWh/km², a indicare un basso utilizzo del suolo. Inoltre, il Paese si è posto l'obiettivo di raggiungere la neutralità carbonica entro la fine del 2030 e di ridurre le emissioni di gas serra del 50-55% entro la fine del 2050. Ciò è possibile grazie ai piani regionali volti ad aumentare significativamente l'obiettivo europeo per il 2030 per le energie rinnovabili al 45% del mix energetico totale, rafforzando così l'esposizione del mercato nel Paese.

Principali attori del mercato dell'e-metanolo:

- Methanex Corporation (Canada)

- OCI NV (Paesi Bassi)

- Carbon Recycling International (Islanda)

- European Energy A/S (Danimarca)

- Liquid Wind AB (Svezia)

- Proman AG (Svizzera)

- Mitsubishi Gas Chemical Company, Inc. (Giappone)

- Mitsui & Co., Ltd. (Giappone)

- ENEOS Corporation (Giappone)

- Maersk (Danimarca)

- BASF SE (Germania)

- LyondellBasell Industries (Paesi Bassi)

- SABIC (Arabia Saudita)

- ChemChina (Cina)

- Reliance Industries Limited (India)

- Gruppo Petronas Chemicals Berhad (Malesia)

- POSCO Holdings Inc. (Corea del Sud)

- Woodside Energy Group Ltd. (Australia)

- BP Plc (Regno Unito)

- TotalEnergies SE (Francia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Methanex Corporation è il più grande produttore di metanolo al mondo e investe attivamente in progetti di metanolo rinnovabile. L'azienda collabora con compagnie di navigazione e di energia per espandere la fornitura di metanolo verde, posizionandosi come attore chiave nella decarbonizzazione del trasporto marittimo.

- OCI NV è leader mondiale nella produzione di metanolo e ammoniaca, con importanti attività in Europa e negli Stati Uniti. L'azienda sta ampliando la capacità di produzione di metanolo rinnovabile per soddisfare la crescente domanda nei settori industriale e navale, supportata dalle politiche climatiche europee.

- Carbon Recycling International è stata pioniera nella produzione di metanolo rinnovabile su scala commerciale utilizzando anidride carbonica e idrogeno catturati. Il suo impianto di punta in Islanda dimostra la fattibilità dell'e-metanolo come combustibile sostenibile, rendendo CRI leader tecnologico nel riciclo del carbonio.

- European Energy A/S sta sviluppando progetti Power-to-X su larga scala, tra cui impianti di e-metanolo che integrano energia elettrica rinnovabile e cattura del carbonio. L'azienda ha firmato accordi di fornitura con Maersk, rafforzando il suo ruolo nella decarbonizzazione del trasporto marittimo globale.

- Liquid Wind AB si concentra sulla produzione di e-metanolo da energia elettrica rinnovabile e anidride carbonica biogenica, con numerosi progetti in corso in Svezia. Le sue partnership con aziende energetiche e compagnie di navigazione evidenziano la sua ambizione di diventare un fornitore leader di carburanti marittimi ecologici.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale è altamente competitivo, con i principali attori impegnati a stringere alleanze strategiche, progetti finanziati dal governo e innovazione tecnologica per assicurarsi quote di mercato. Aziende come Methanex, OCI ed European Energy stanno ampliando gli impianti di metanolo rinnovabile, mentre giganti asiatici come ChemChina e Reliance Industries sfruttano la domanda interna e i sussidi governativi. Le partnership con i principali operatori del trasporto marittimo evidenziano il ruolo fondamentale del settore marittimo, mentre i finanziamenti del Green Deal specifici per l'Europa e le iniziative del Dipartimento dell'Energia statunitense ne accelerano ulteriormente l'adozione. Inoltre, nell'ottobre 2025, DNV ha lanciato il primo portale di gare pubbliche del settore per l'approvvigionamento di e-metanolo in Europa e nel Regno Unito. Questa particolare iniziativa mette in contatto un importante produttore di e-metanolo con acquirenti industriali in tutte le economie regionali, aprendo così la strada all'industria dell'e-metanolo a livello globale.

Panorama aziendale del mercato dell'e-metanolo:

Sviluppi recenti

- Nell'aprile 2025, HIF Global ha firmato un importante accordo preliminare (HoA) per la vendita e l'acquisto pianificati e duraturi di quasi 100.000 tonnellate all'anno di e-metanolo dal portafoglio di produzione internazionale di e-carburanti dell'azienda per applicazioni industriali e di spedizione.

- Nel marzo 2025, BASF e Forestal de Atlántico SA hanno deliberatamente firmato un accordo di divulgazione anticipata, mirato di fatto a far progredire la produzione di e-metanolo attraverso soluzioni di cattura del carbonio.

- Nell'ottobre 2024, Carbon Recycling International (CRI) ha annunciato la firma di un accordo eccezionale con Tianying Group per sfruttare la sua tecnologia di sintesi del metanolo nel suo progetto di produzione di e-metanolo su larga scala a Liaoyuan. Si tratta del primo progetto su larga scala in Cina che utilizza la tecnologia proprietaria di CRI per la produzione di e-metanolo dall'anidride carbonica.

- Report ID: 8386

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.