Prospettive del mercato dell'abbigliamento per l'e-commerce:

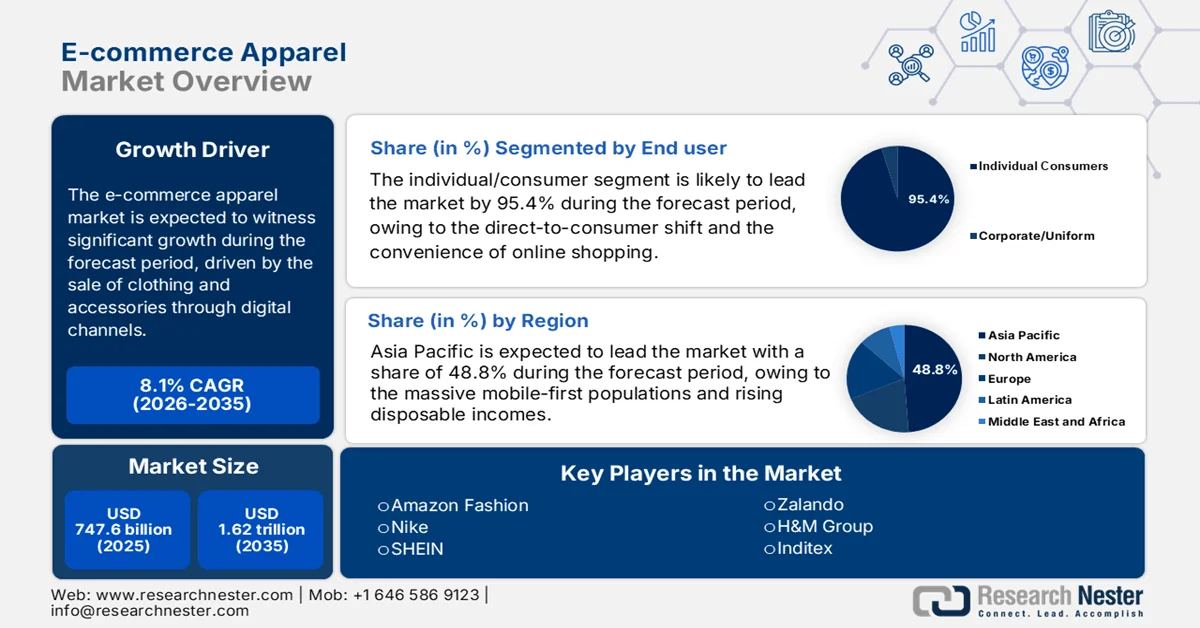

Il mercato dell'abbigliamento e-commerce è stato stimato in 747,6 miliardi di dollari nel 2025 e si prevede che raggiungerà 1,62 trilioni di dollari entro la fine del 2035, con un CAGR dell'8,1% nel periodo di previsione, ovvero 2026-2035. Nel 2026, la dimensione del settore dell'abbigliamento e-commerce è stimata in 808,1 miliardi di dollari.

L'e-commerce è diventato un canale strutturalmente importante per il settore dell'abbigliamento, rimodellando i flussi wholesale-to-retail, la pianificazione degli inventari e l'approvvigionamento transfrontaliero. Il mercato internazionale rappresenta un segmento fondamentale e in crescita dell'economia al dettaglio nel suo complesso, caratterizzato dalla vendita di abbigliamento e accessori attraverso canali digitali. Questa crescita è trainata dal crescente utilizzo di smartphone e internet da parte delle persone. Secondo il rapporto dell'US Census Bureau di febbraio 2024, con dati del 2023, l'e-commerce rappresentava il 15,6% delle vendite al dettaglio totali, a sottolineare il cambiamento di canale sostenuto piuttosto che un'impennata temporanea. Questa transizione richiede che le aziende sviluppino una solida infrastruttura digitale, incluso un sistema di pagamento logistico, per soddisfare la domanda e la competitività.

Analogamente, i dati di giugno 2024 del programma delle Nazioni Unite per il Commercio e lo Sviluppo mostrano che le vendite di e-commerce nel 2022 hanno raggiunto quasi 27.000 miliardi di dollari, con le transazioni business-to-consumer che rappresentano il 40% del PIL nei paesi sviluppati, una quota trainata in gran parte da beni di consumo come l'abbigliamento. L'Organizzazione Mondiale del Commercio mostra che l'e-commerce transfrontaliero ha abbassato le barriere all'ingresso per gli esportatori di abbigliamento nei paesi in via di sviluppo, principalmente in Asia, riducendo al minimo la dipendenza dalle reti di vendita al dettaglio fisiche. Oltre all'integrazione di tecnologie avanzate per la gestione dell'inventario, il coinvolgimento personalizzato dei clienti e l'efficienza delle consegne dell'ultimo miglio sono ora considerati requisiti di base per le operazioni commerciali in questo settore, piuttosto che fattori di differenziazione. Inoltre, gli investimenti del settore pubblico nelle infrastrutture per il commercio digitale e nell'interoperabilità dei pagamenti continuano a sostenere la crescita delle transazioni di abbigliamento online lungo le catene di fornitura nazionali e orientate all'esportazione.

Chiave Abbigliamento e-commerce Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

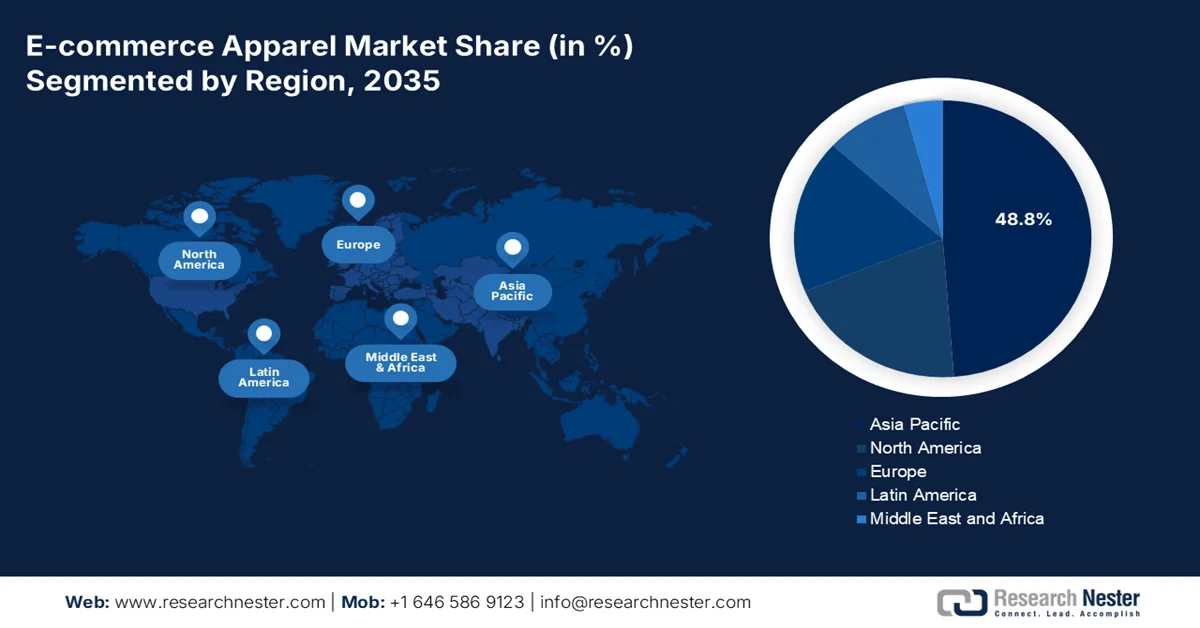

- Si prevede che l'Asia Pacifica dominerà il mercato dell'abbigliamento e-commerce con una quota di fatturato regionale del 48,8% entro il 2035, sostenuta dalla demografia mobile-first e dalla crescita del reddito e catalizzata dalla rapida proliferazione di super ecosistemi di app che integrano commercio, pagamenti e social media

- Si prevede che il Nord America sarà la regione in più rapida crescita, con un’espansione a un CAGR del 6,5% nel periodo 2026-2035, supportata da un’elevata maturità digitale e dal potere di spesa dei consumatori e accelerata attraverso capacità logistiche avanzate dell’ultimo miglio

Approfondimenti sui segmenti:

- Si prevede che il consumatore individuale dominerà il mercato dell'abbigliamento e-commerce, rappresentando una quota dominante del 95,4% entro il 2035, rafforzata dal passaggio diretto al consumatore, dalla facilità di acquisto online e dalle iniziative di personalizzazione che stimolano il comportamento di acquisto individuale.

- Si prevede che il modello Business-to-Consumer (B2C) manterrà la quota di mercato principale entro il 2035, rafforzato da canali digitali guidati dai marchi, da una proprietà dei dati superiore e da strategie di coinvolgimento diretto dei clienti

Principali tendenze di crescita:

- Investimenti governativi nelle infrastrutture digitali e nell'espansione della banda larga

- Espansione dei pagamenti digitali supportati dal governo e dell'inclusione finanziaria

Sfide principali:

- Logistica, evasione degli ordini e alti tassi di reso

- Dipendenza dalla piattaforma e governance algoritmica

Attori principali: Amazon Fashion, Nike, SHEIN, Zalando, H&M Group, Inditex, VF Corporation, Lululemon, Adidas, PVH Corp., Farfetch, ASOS, UNIQLO.

Globale Abbigliamento e-commerce Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 747,6 miliardi di USD

- Dimensioni del mercato nel 2026: 808,1 miliardi di USD

- Dimensione prevista del mercato: 1,62 trilioni di dollari entro il 2035

- Previsioni di crescita: CAGR 8,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,8% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: India, Indonesia, Vietnam, Brasile, Messico

Last updated on : 6 February, 2026

Mercato dell'abbigliamento e-commerce: fattori di crescita e sfide

Fattori di crescita

Investimenti pubblici in infrastrutture digitali ed espansione della banda larga: gli investimenti pubblici in infrastrutture digitali sono un motore primario della domanda di mercato, poiché ampliano la base di consumatori online a cui rivolgersi. Il governo continua a stanziare budget consistenti per l'accesso alla banda larga, principalmente nelle regioni rurali e svantaggiate, incrementando direttamente la partecipazione al commercio al dettaglio online. I dati di Political Economy of Communication 2024 indicano che il maggiore investimento nell'accessibilità alla banda larga ha raggiunto i 65 miliardi di dollari, principalmente nell'implementazione della banda larga nei paesi a basso reddito per aumentare la penetrazione del commercio al dettaglio digitale, in particolare per l'abbigliamento, che si basa sulla navigazione visiva e sugli acquisti frequenti e ripetuti. Inoltre, per i produttori e i distributori di abbigliamento, gli investimenti si traducono in una crescita sostenuta dei volumi degli ordini online, in una più ampia copertura geografica e in una maggiore prevedibilità della domanda.

- Espansione dei pagamenti digitali supportati dal governo e inclusione finanziaria: le iniziative di inclusione finanziaria guidate dal governo stanno stimolando la domanda del mercato consentendo transazioni digitali sicure su larga scala. L'abbigliamento è altamente sensibile all'accessibilità dei pagamenti a causa dell'elevata frequenza delle transazioni e dei cicli di reso. Secondo il Gruppo della Banca Mondiale di giugno 2022, quasi il 76% degli adulti a livello globale aveva un conto di transazione digitale nel 2021, supportato da infrastrutture di pagamento pubbliche e riforme normative. Inoltre, l'India registra una rapida crescita delle transazioni UPI, supportando direttamente la crescita del commercio al dettaglio online, incluso l'abbigliamento. Per i venditori di abbigliamento B2B, questo driver migliora i tassi di conversione riducendo la dipendenza dal pagamento in contrassegno e consente modelli di vendita scalabili, diretti al consumatore e basati sul marketplace, nei mercati emergenti e sviluppati.

Utilizzo dei pagamenti digitali per regione

Regione | Percentuale |

Asia orientale e Pacifico (Cina) | 82% |

Asia orientale e Pacifico (esclusa la Cina) | 23% |

Europa e Asia centrale (ECA) | 75% |

America Latina e Caraibi (LAC) | 40% |

Asia meridionale (SA) | 34% |

Africa subsahariana (SSA) | Il 15% ha utilizzato il denaro mobile per risparmiare; il 75% ha utilizzato pagamenti non P2P |

Fonte: UNCTAD giugno 2022

- Programmi di digitalizzazione delle PMI sostenuti dal governo nella produzione di abbigliamento: i programmi di finanziamento pubblico a sostegno della digitalizzazione delle PMI stanno ampliando la base di fornitori per l'e-commerce di abbigliamento. Il governo considera l'abbigliamento un settore ad alto tasso di occupazione, adatto all'esportazione digitale. La Banca Mondiale e l'UNIDO supportano programmi di trasformazione digitale per le PMI tessili, consentendo la partecipazione a piattaforme online B2C e B2B. In India, il Ministero delle PMI e dell'Industria (MPMI) finanzia l'onboarding digitale e l'integrazione dell'e-commerce per le unità di abbigliamento nell'ambito di programmi nazionali di competitività. Queste iniziative aumentano la disponibilità di prodotti online e la diversificazione degli approvvigionamenti. Per gli acquirenti e i marketplace globali, ciò amplia la scelta dei fornitori riducendo al contempo il rischio di approvvigionamento. I marchi di abbigliamento beneficiano di un onboarding più rapido dei fornitori e di un approvvigionamento diversificato attraverso ecosistemi digitali supportati dal governo.

Sfide

- Logistica, evasione degli ordini e alti tassi di reso: una logistica efficiente e a basso costo non è negoziabile, ma la logistica inversa per alti tassi di reso compromette la redditività. L'abbigliamento ha alti tassi di reso rispetto ad altre categorie. Zalando ha affrontato questo problema investendo ingenti somme in tecnologie logistiche, inclusa l'intelligenza artificiale per le raccomandazioni sulle taglie, al fine di ridurre i resi. Ora i fornitori devono sviluppare sistemi simili o collaborare con altre aziende, aggiungendo complessità e costi, il che rappresenta un ostacolo significativo al raggiungimento di un'economia unitaria positiva fin dall'inizio.

- Dipendenza dalla piattaforma e governance algoritmica: affidarsi ad Amazon, Filpkart e Tmall crea vulnerabilità. Queste piattaforme controllano la visibilità tramite algoritmi poco trasparenti e possono lanciare marchi privati concorrenti. Amazon Essentials di Amazon compete direttamente con i suoi fornitori. Inoltre, le strutture tariffarie della piattaforma spesso trattengono una percentuale sui margini di vendita. Un rapporto sui venditori ha indicato che i venditori Amazon citano l'aumento delle commissioni come la loro principale sfida, costringendo i marchi a bilanciare le vendite sulla piattaforma con investimenti diretti sui canali.

Dimensioni e previsioni del mercato dell'abbigliamento per l'e-commerce:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,1% |

|

Dimensione del mercato dell'anno base (2025) |

747,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,62 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'abbigliamento per l'e-commerce:

Analisi del segmento di utenti finali

Il sottosegmento dei consumatori individuali è dominante e si prevede che detenga una quota di mercato del 95,4% entro il 2035. Il segmento è trainato dal passaggio diretto al consumatore, dalla comodità dello shopping online e dal marketing personalizzato. La tendenza chiave è l'ascesa del consumatore individuale sia come acquirente che come rivenditore, alimentata dalle piattaforme che fondono i tradizionali modelli B2C e C2C. I dati del FRED di gennaio 2026 evidenziano questa penetrazione, riportando che a settembre 2025 le vendite al dettaglio di negozi di abbigliamento e accessori hanno raggiunto i 23.889 milioni di dollari. Questo dato è trainato dagli acquisti individuali, a dimostrazione dell'enorme e sostenuta portata del segmento. Questa crescita è ulteriormente accelerata dall'integrazione delle funzionalità di social commerce, che trasforma la navigazione quotidiana sui social media in opportunità di acquisto diretto.

Analisi del segmento del modello di business

Il modello B2C è leader nel segmento dei modelli di business nel mercato dell'abbigliamento e-commerce e si appresta a detenere la quota di mercato più elevata. Questo include transazioni da parte di marchi affermati, e-tailer puri e rivenditori tradizionali che vendono direttamente online. La forza del modello risiede nel controllo del marchio, nella raccolta dati e nella capacità di creare esperienze omnicanale fluide. La sua crescita è alimentata dai marchi che bypassano gli intermediari all'ingrosso per costruire relazioni dirette, come dimostra l'attenzione di Nike al DTC. Il rapporto della Commissione per il Commercio Internazionale mostra che le transazioni B2C digitali nei beni di consumo hanno registrato una crescita annua composta, con il valore delle importazioni B2C dall'e-commerce in costante aumento su base annua, a dimostrazione del ruolo centrale del modello nel commercio globale e nell'accesso dei consumatori.

Analisi del segmento di genere dei consumatori

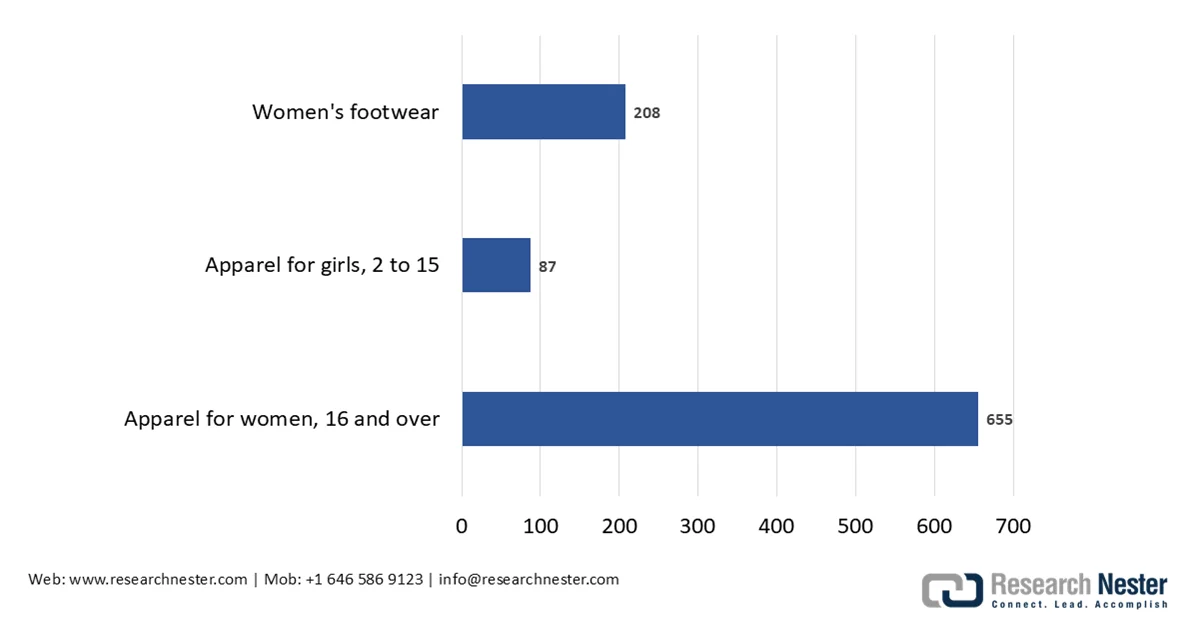

Il sottosegmento dell'abbigliamento femminile è il più grande per genere di consumatori, detenendo costantemente la quota di mercato più elevata. Questa leadership è guidata dalla maggiore frequenza di acquisto, dal maggiore coinvolgimento con le tendenze della moda e da una più ampia varietà di prodotti che comprende abbigliamento formale, casual e sportivo. Il segmento è anche all'avanguardia nelle tendenze della sostenibilità e del commercio sociale. A supporto di ciò, il rapporto Consumer Expenditure Surveys dell'US Bureau of Labor Statistics mostra che la spesa media annua per abbigliamento e altri servizi da parte delle donne ha costantemente superato quella di uomini e bambini. Ad esempio, i dati dell'US Bureau of Labor Statistics di febbraio indicano che la spesa per l'abbigliamento femminile è stata in media di 655 dollari, mentre quella per l'abbigliamento maschile è stata di 406 dollari. Ciò sottolinea il primato commerciale del segmento.

Spesa media annuale per l'abbigliamento, 2025 (USD)

Fonte: BLS febbraio 2025

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Genere del consumatore |

|

Punto di prezzo |

|

Modello di business |

|

Piattaforma |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'abbigliamento per l'e-commerce - Analisi regionale

Approfondimenti sul mercato APAC

Il mercato dell'abbigliamento e-commerce nella regione Asia-Pacifico è il più grande e dominante, con una quota di fatturato regionale prevista del 48,8% entro il 2035. Questa leadership è dovuta all'enorme popolazione che privilegia il mobile, all'aumento del reddito disponibile e ai continui investimenti in infrastrutture digitali. I principali fattori di crescita includono la proliferazione di ecosistemi di super app che integrano social media, pagamenti e shopping, nonché iniziative di digitalizzazione guidate dal governo. Inoltre, le principali tendenze sono l'intensa concorrenza tra gli specialisti verticali e i marketplace orizzontali, la rapida adozione del commercio in diretta streaming e una crescente e nascente attenzione dei consumatori alla sostenibilità. La regione presenta anche forti contrasti tra mercati iper-maturi come Giappone e Corea del Sud e economie emergenti in forte crescita come India e Indonesia, che richiedono strategie altamente localizzate per la logistica del mix di prodotti e la definizione dei prezzi.

Il mercato indiano dell'abbigliamento e-commerce è in rapida espansione ed è supportato dalla crescente adozione del digitale, da infrastrutture di pagamento supportate dal governo e da una connettività migliorata. Secondo i dati IBEF di febbraio 2024, l'India contava oltre 800 milioni di utenti Internet nel 2023, creando un'ampia base di consumatori online per gli acquisti di abbigliamento. I pagamenti digitali sono il fattore abilitante fondamentale: il rapporto PIB di gennaio 2025 mostra che l'UPI ha elaborato oltre 16,73 miliardi di transazioni a dicembre 2024, rafforzando la fiducia dei consumatori nel commercio al dettaglio online. Dal lato dell'offerta, i dati PIB di aprile 2025 mostrano che il settore tessile e dell'abbigliamento indiano ha contribuito per circa il 2,3% al PIL e ha impiegato oltre 45 milioni di persone, supportando sia i canali nazionali che quelli online. Le iniziative governative e la spesa per le infrastrutture incentrate sulla logistica continuano a migliorare la consegna dell'ultimo miglio, posizionando l'India come un mercato ad alta crescita per l'abbigliamento e-commerce.

Transazioni UPI nel 2024

Mese | Transazione in milioni |

Maggio | 14.036 |

Giugno | 13.885 |

Luglio | 14.436 |

agosto | 14.963 |

settembre | 15.042 |

ottobre | 16.585 |

novembre | 15.482 |

Dicembre | 16.730 |

Fonte: PIB gennaio 2025

L'elevata penetrazione dei tassi di interesse, l'affidabilità dei pagamenti digitali e una solida base di vendita al dettaglio nazionale stanno guidando una crescita costante del mercato giapponese dell'e-commerce di abbigliamento. Secondo i dati di agosto 2023, il mercato giapponese dell'e-commerce B2C ha raggiunto quasi 227.449 yen nel 2022, con abbigliamento e moda tra le principali categorie di prodotti. Inoltre, il rapporto del Gruppo della Banca Mondiale 2023 mostra che quasi l'87% delle persone nel 2023 aveva accesso a Internet, consentendo un'ampia partecipazione agli acquisti online. Nonostante le pressioni inflazionistiche, la spesa dei consumatori per il commercio al dettaglio online è rimasta stabile, supportata da una logistica efficiente e da sistemi di pagamento affidabili. Inoltre, il METI evidenzia anche il continuo sostegno politico al commercio digitale e all'e-commerce transfrontaliero nell'ambito delle iniziative di trasformazione digitale del Giappone, rafforzando la posizione del Giappone come mercato maturo e resiliente.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dell'abbigliamento e-commerce è quello in più rapida crescita e si prevede che crescerà a un CAGR del 6,5% nel periodo di previsione 2026-2035. Il mercato in questa regione è caratterizzato da un'elevata maturità digitale e da un elevato potere d'acquisto dei consumatori. La crescita è trainata dallo shopping mobile-first, dalla logistica avanzata dell'ultimo miglio e dal predominio del commercio al dettaglio omnicanale integrato. Le tendenze chiave includono la rapida espansione delle piattaforme di social commerce come canali di vendita diretta e un forte spostamento dei consumatori verso modelli di moda sostenibili e circolari, come la rivendita e il noleggio. Il consolidamento del mercato è in corso, con i principali attori che acquisiscono i marchi DTC per conquistare segmenti di nicchia. La regione si trova ad affrontare venti contrari dovuti all'inflazione che influisce sulla spesa discrezionale e a un maggiore controllo normativo sulla privacy dei dati e sulle dichiarazioni ambientali, che aumentano i costi di conformità per tutti gli operatori del mercato.

Il mercato dell'abbigliamento e-commerce negli Stati Uniti continua a espandersi, supportato da una crescita misurabile della penetrazione della vendita al dettaglio online, della spesa dei consumatori e degli investimenti pubblici. Inoltre, l'utilizzo dell'e-commerce ha rafforzato la domanda di abbigliamento venduto tramite canali online. Inoltre, lo studio NLM di agosto 2022 indica che le vendite e-commerce negli Stati Uniti sono cresciute del 25%, passando da 516 miliardi di dollari a 644 miliardi di dollari, con un aumento delle vendite al dettaglio dall'11,1% al 50% e un aumento stimato di 875 miliardi di dollari entro il 2022. Inoltre, l'abbigliamento rimane un settore chiave a beneficiare di questo cambiamento grazie all'elevata frequenza di acquisto online. Dal lato dell'offerta, l'industria tessile e dell'abbigliamento statunitense fornisce un supporto produttivo fondamentale, impiegando oltre 500.000 lavoratori e generando 64,8 miliardi di dollari in spedizioni nel 2023, esportando oltre 29 miliardi di dollari in prodotti tessili, secondo l'International Trade Administration di luglio 2022. L'automazione strategica dei processi di reshoring e la produzione di nicchia stanno allineando la produzione nazionale alla crescente domanda di abbigliamento dell'e-commerce.

Il mercato continua a crescere costantemente in Canada, sostenuto dalla crescente penetrazione del commercio al dettaglio online, dalla connettività digitale e dall'integrazione commerciale transfrontaliera. Secondo il governo canadese, a febbraio 2024 le vendite al dettaglio online rappresentavano 63,7 miliardi di dollari su una spesa totale di 815,5 miliardi di dollari nel 2022. Nonostante l'inflazione abbia raggiunto il 6,8% nel 2022, l'attività di vendita al dettaglio online è rimasta resiliente, sostenuta dalla preferenza dei consumatori per la praticità e il confronto dei prezzi. Inoltre, secondo i dati di luglio 2025 dell'International Trade Administration, l'e-commerce rappresentava il 6,1% delle vendite al dettaglio totali in Canada, con un totale di 2,14 miliardi di dollari per il mese, e la moda si è affermata come categoria leader, rappresentando il 23,3% delle vendite online. Inoltre, l'infrastruttura dell'e-commerce continua a creare condizioni favorevoli per un'espansione sostenuta dell'e-commerce di abbigliamento e una crescita delle vendite transfrontaliere nell'e-commerce di abbigliamento canadese .

Approfondimenti sul mercato europeo

Il mercato dell'abbigliamento e-commerce in Europa è maturo e in crescita, caratterizzato da severe normative a tutela dei consumatori e da un'elevata domanda di moda sostenibile e circolare. La crescita del mercato è trainata dall'adozione avanzata dei pagamenti digitali, dall'integrazione del commercio al dettaglio omnicanale e dall'aumento degli acquisti online transfrontalieri all'interno del mercato unico dell'UE. Inoltre, le tendenze chiave includono la rapida espansione delle piattaforme di rivendita e noleggio, la conformità alle nuove normative UE come il Digital Services Act e l'Ecodesign per i prodotti sostenibili, e un orientamento dei consumatori verso la qualità e la durevolezza rispetto al fast fashion. Nonostante le pressioni economiche sulla spesa discrezionale, la praticità dei canali online e la natura integrata dello shopping digitale continuano a espandere costantemente il mercato.

Il mercato tedesco dell'e-commerce di abbigliamento continua a espandersi grazie alla forte adozione del digitale, alla stabilità della spesa dei consumatori e a quadri normativi favorevoli. Secondo lo studio NLM dell'agosto 2022, le vendite al dettaglio online sono aumentate del 29%, passando da 127 miliardi di dollari a 141 miliardi di dollari, con abbigliamento e calzature tra le principali categorie di acquisto online. Inoltre, i dati di Garbe Industrial del dicembre 2023 indicano che oltre l'83% delle persone ha acquistato online, a dimostrazione dell'elevata maturità digitale e della fiducia nelle transazioni online. Nonostante le pressioni inflazionistiche in tutta Europa, la domanda di vendita al dettaglio online in Germania è rimasta resiliente, supportata da un accesso diffuso alla banda larga e da sistemi di pagamento digitali sicuri. Inoltre, le iniziative sostenute dall'UE nell'ambito del Mercato Unico Digitale continuano a facilitare l'e-commerce transfrontaliero, rafforzando il ruolo della Germania come mercato chiave in crescita per l'e-commerce di abbigliamento in Europa.

L'elevata penetrazione dello shopping online e l'infrastruttura digitale matura stanno guidando la crescita del mercato del Regno Unito . Secondo i dati dell'Office of National Statistics di gennaio 2026, le vendite al dettaglio online a dicembre 2025 rappresentavano il 29,3%, rimanendo strutturalmente superiori ai livelli pre-pandemia nonostante la normalizzazione degli acquisti in negozio. Inoltre, l'abbigliamento è una categoria online chiave, con i dati dell'ONS che mostrano che i rivenditori di abbigliamento registrano costantemente una delle percentuali più elevate di vendite online nel settore della vendita al dettaglio non alimentare. Inoltre, il rapporto dell'Office for National Statistics di aprile 2021 indica che nel 2021 quasi il 92% degli adulti nel Regno Unito aveva utilizzato Internet, consentendo una domanda sostenuta di acquisti di abbigliamento online. I continui investimenti nella logistica, la diffusa adozione dei pagamenti digitali e la forte familiarità dei consumatori con le piattaforme di e-commerce sostengono una crescita costante del mercato del Regno Unito.

Percentuale delle vendite su Internet per mese (2025)

Mese | Percentuale |

Gennaio | 26.9 |

Febbraio | 25.9 |

Marzo | 26.6 |

aprile | 26.1 |

Maggio | 26.1 |

Giugno | 26.4 |

Luglio | 26.5 |

agosto | 26 |

settembre | 27.2 |

ottobre | 27.9 |

novembre | 32.3 |

Dicembre | 29.3 |

Fonte: ONS gennaio 2026

Principali attori del mercato dell'abbigliamento e-commerce:

- Amazon Fashion (Stati Uniti)

- Nike (Stati Uniti)

- SHEIN (Cina)

- Zalando (Germania)

- Gruppo H&M (Svezia)

- Inditex (Spagna)

- VF Corporation (Stati Uniti)

- Lululemon (Canada)

- Adidas (Germania)

- PVH Corp. (Stati Uniti)

- Farfetch (Regno Unito)

- ASOS (Regno Unito)

- UNIQLO (Giappone)

- Rakuten (Giappone)

- Myntra (Flipkart) (India)

- Reliance (Ajio) (India)

- Coupang (Corea del Sud)

- Musinsa (Corea del Sud)

- Cotton On Group (Australia)

- PG Mall (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Amazon Fashion è l'operatore dominante sul mercato. Le sue iniziative principali includono l'utilizzo dei suoi vasti dati sui clienti per raccomandazioni iper-personalizzate, l'investimento in marchi privati per ottenere margini più elevati e l'integrazione perfetta dell'abbigliamento nel suo ecosistema Prime per garantire la fidelizzazione tramite praticità e consegne rapide.

- Nike ha trasformato radicalmente la sua posizione nel mercato dell'abbigliamento e-commerce attraverso una svolta strategica diretta al consumatore. Tra le iniziative chiave figurano ingenti investimenti nell'app Nike e nella piattaforma SNKRS per lanci esclusivi, l'utilizzo dei dati provenienti da questi punti di contatto digitali per promuovere l'innovazione di prodotto e la creazione di esperienze incentrate sui membri che uniscono contenuti formativi ed e-commerce per costruire una community che vada oltre le relazioni transazionali.

- SHEIN è inoltre leader nel mercato globale dell'abbigliamento e-commerce con il suo modello di produzione on-demand ultra-veloce. La sua strategia principale utilizza dati in tempo reale provenienti dall'interazione degli utenti e dai trend di ricerca per informare istantaneamente la progettazione e la micro-produzione, riducendo al minimo gli sprechi e il rischio di inventario. Questa agile supply chain incentrata sui dati consente di realizzare un immenso volume di nuovi stili in linea con le tendenze a prezzi altamente competitivi. Secondo il rapporto ESG del 2024, l'azienda si avvale della collaborazione di oltre 5.300 artisti e designer provenienti da più di 20 paesi per rendere le sue creazioni disponibili a tutti i clienti in tutto il mondo.

- Zalando è una piattaforma leader in Europa nel mercato, in evoluzione da rivenditore al dettaglio a ecosistema di moda connesso. Le sue iniziative strategiche si concentrano sul rafforzamento delle partnership con i brand partner attraverso servizi di logistica e marketing, sull'espansione della soluzione di evasione ordini Zalando e sugli investimenti in funzionalità di prova in realtà aumentata e tecnologie di consulenza sulle taglie per ridurre i tassi di reso e migliorare l'esperienza di acquisto online.

- Il Gruppo H&M è un player competitivo nel mercato dell'abbigliamento e-commerce e si distingue per la sua capacità di stimolare l'integrazione digitale e l'attenzione all'economia circolare. Le iniziative chiave includono l'integrazione dei suoi stock online e offline per servizi omnicanale senza soluzione di continuità, come l'acquisto online e il ritiro in negozio, investimenti significativi nel suo programma fedeltà personalizzato per i soci e programmi pionieristici di raccolta e riciclo di indumenti attraverso i suoi marchi per rispondere alle esigenze di sostenibilità. Nel 2024, l'azienda ha realizzato un fatturato netto di 234 miliardi di corone svedesi.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale dell'e-commerce dell'abbigliamento è altamente competitivo ed è caratterizzato da un mix di affermati operatori del fast fashion , rivenditori tradizionali con solide transizioni online e innovativi marchi direct-to-consumer. I principali attori competono su iperlocalizzazione, velocità della supply chain e iniziative di sostenibilità. Strategie come l'utilizzo dell'intelligenza artificiale per lo shopping personalizzato, l'espansione verso esperienze omnicanale e l'investimento in portafogli di marchi esclusivi per fidelizzare i clienti. Il predominio di integratori verticali come Shein e Zalando sfida gli operatori tradizionali a stimolare la trasformazione digitale e la produzione agile per conquistare quote di mercato in questo settore in rapido consolidamento. Ulteriori fusioni e acquisizioni tra i principali attori stanno espandendo il mercato: ad esempio, nel luglio 2025, Zalando e ABOUT YOU hanno completato l'operazione e si sono uniti per guidare l'e-commerce europeo di moda e lifestyle.

Panorama aziendale del mercato dell'abbigliamento e-commerce:

Sviluppi recenti

- Nel dicembre 2025, Gildan ha annunciato l'acquisizione di HanesBrands per rafforzare la propria leadership nell'abbigliamento realizzato in modo responsabile e unire due aziende con un impegno comune verso la qualità, l'innovazione e pratiche ambientali, sociali e di governance leader del settore.

- Nel giugno 2025, il marchio di moda di lusso Rizvol, originario di New York, è stato lanciato ufficialmente in India, puntando su un design senza tempo, un lusso discreto e un'artigianato globale.

- Nell'agosto 2024, Chanel ha lanciato il suo sito di e-commerce in India per profumi, prodotti di bellezza e occhiali, espandendo la sua portata oltre le aree metropolitane e collaborando ulteriormente con rivenditori in India, come Nykaa, per offrire le sue linee di bellezza e profumi online e in negozi Nykaa Luxe selezionati.

- Report ID: 5966

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.