Prospettive del mercato delle piattaforme di perforazione:

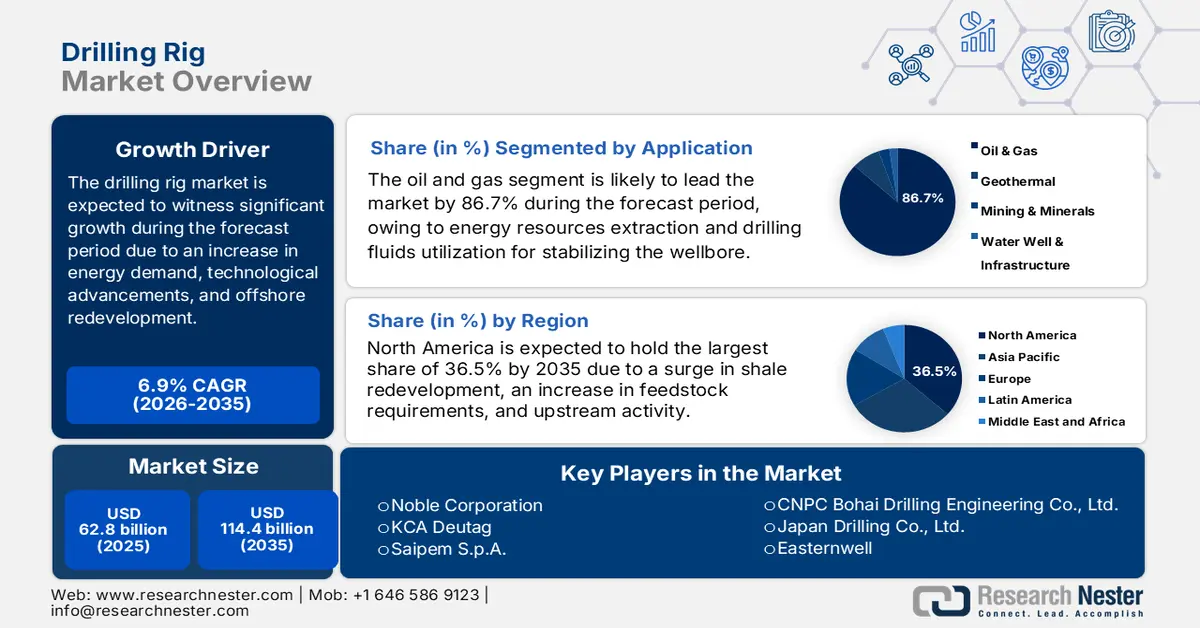

Il mercato delle piattaforme di perforazione ha superato i 62,8 miliardi di dollari nel 2025 e si stima che raggiungerà i 114,4 miliardi di dollari entro la fine del 2035, con un CAGR del 6,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il valore del settore delle piattaforme di perforazione raggiungerà i 67,1 miliardi di dollari.

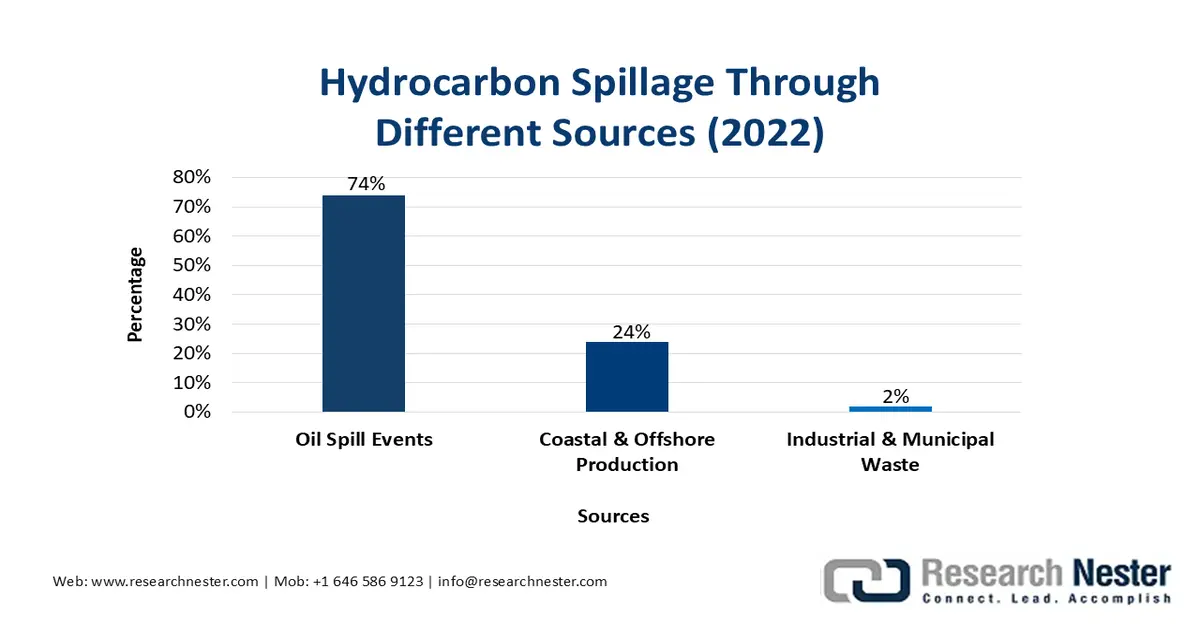

Il mercato internazionale delle piattaforme di perforazione è alimentato da un aumento della domanda di energia, dal progresso tecnologico e dalla riqualificazione offshore. L'intero settore sta assistendo a una massiccia trasformazione verso la digitalizzazione, la sostenibilità e l'automazione, con un aumento della domanda di idrocarburi nelle economie emergenti. Inoltre, secondo un articolo pubblicato da NLM nel maggio 2022, le fuoriuscite di petrolio tendono a compromettere la sicurezza alimentare delle famiglie del 60% e a ridurre di fatto il contenuto di acido ascorbico nelle verdure e il contenuto di proteine grezze della manioca del 36% e del 40%. Inoltre, circa 2,37 × 106 tonnellate di petrolio finiscono effettivamente nell'ambiente ogni anno, sia attraverso attività naturali che antropiche. Una parte significativa del 65,2% di questa quantità proviene da rifiuti industriali e urbani, mentre il restante 26,2% da incidenti con fuoriuscite di petrolio, alimentando così la domanda del mercato a livello globale.

Fonte: NLM

Inoltre, le piattaforme digitalizzate e automatizzate, la riqualificazione offshore, l'allineamento ESG e la sostenibilità, insieme alle trasformazioni regionali e all'elevato grado di qualità della flotta, sono altri fattori che contribuiscono a rafforzare la crescita del mercato a livello internazionale. Secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti nel 2025, il Programma di ricerca sulle risorse petrolifere e di gas naturale non convenzionale e altre risorse petrolifere in acque ultra-profonde, presentato dall'Energy Policy Act (EPAct), è considerato un partenariato pubblico-privato, del valore di 400 milioni di dollari per oltre 8 anni. È stato progettato in modo significativo per fornire servizi adeguati ai consumatori attraverso la creazione di tecnologie volte a migliorare la produzione regionale di petrolio e gas degli Stati Uniti e a ridurre la dipendenza della regione dalle importazioni mondiali. Inoltre, la continua catena di approvvigionamento di gas naturale liquefatto e petrolio greggio denota prospettive positive per l'intero mercato a livello globale.

Esportazione e importazione di gas naturale liquefatto e petrolio greggio nel 2023

Gas naturale liquefatto | petrolio greggio | |||

Paesi/Componenti | Esportazione (USD) | Importazione (USD) | Esportazione (USD) | Importazione (USD) |

Australia | 46,2 miliardi | - | - | - |

NOI | 39,6 miliardi | - | 124 miliardi | 168 miliardi |

Qatar | 37,3 miliardi | - | - | - |

Giappone | - | 45,1 miliardi | - | - |

Cina | - | 43,7 miliardi | - | 312 miliardi |

Francia | - | 13,8 miliardi | - | - |

Arabia Saudita | - | - | 181 miliardi | - |

Russia | - | - | 122 miliardi | - |

India | - | - | - | 140 miliardi |

Fonte: OEC

Chiave Piattaforma di perforazione Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

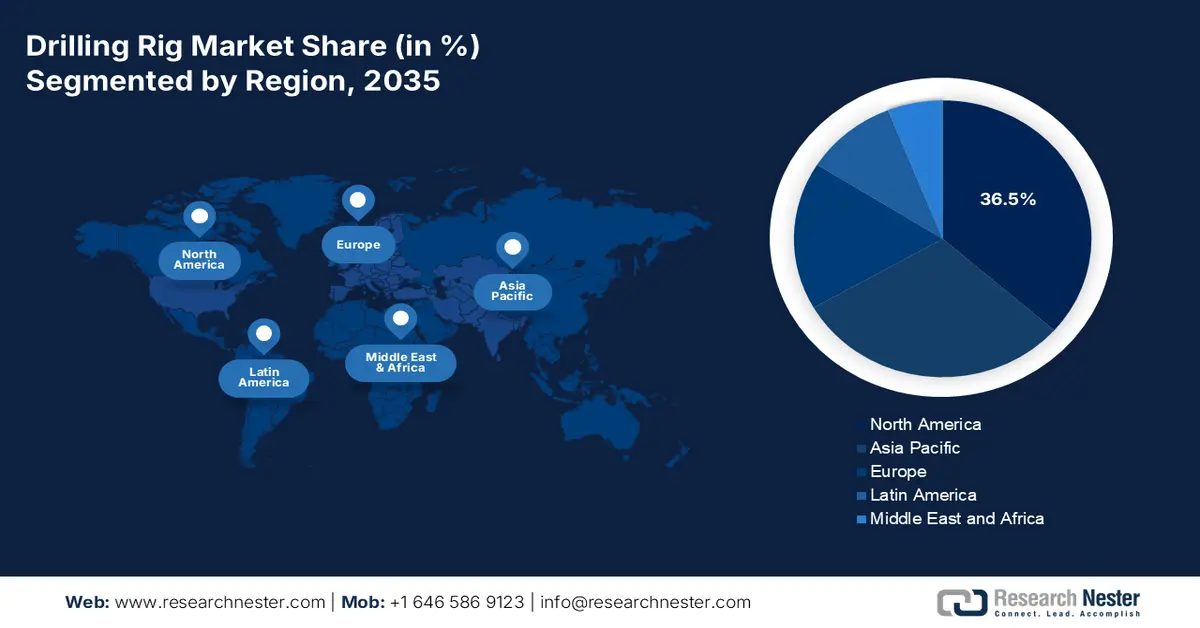

- Si prevede che entro il 2035 il Nord America deterrà una quota del 36,5% nel mercato delle piattaforme di perforazione, sostenuta dalla continua riqualificazione dello scisto, dalla crescente domanda di materie prime e da operazioni upstream resilienti rafforzate da iniziative di finanziamento per la riduzione del metano.

- Si prevede che l'Europa diventerà la regione in più rapida crescita entro il 2035, sostenuta da una riqualificazione selettiva offshore e da un mix maturo di attività onshore nel Mare del Nord, nel Mare di Barents e nel Mediterraneo orientale, trainate da investimenti accelerati nell'energia pulita.

Informazioni sui segmenti:

- Si prevede che il segmento del petrolio e del gas nel mercato delle piattaforme di perforazione rappresenterà una quota dominante dell'86,7% entro il 2035, riflettendo il suo ruolo fondamentale nell'estrazione di risorse in profondità e l'uso essenziale di fluidi di perforazione per la stabilità dei pozzi e la sicurezza operativa, consentendo operazioni di perforazione efficienti.

- Si prevede che il segmento diesel-elettrico raggiungerà la seconda quota più alta entro il 2035, beneficiando del suo equilibrio tra efficienza e affidabilità negli ambienti onshore e offshore, supportato dall'adozione di tecnologie di riduzione delle emissioni e di integrazione ibrida.

Principali tendenze di crescita:

- Aumento della domanda di energia

- Focus sull'innovazione tecnologica

Sfide principali:

- Aumento della volatilità delle spese di petrolio e gas

- Elevati requisiti di spesa in conto capitale (CAPEX)

Attori principali: NOV Inc. (Stati Uniti), Nabors Industries (Stati Uniti), Helmerich & Payne (Stati Uniti), Patterson-UTI Energy (Stati Uniti), Transocean Ltd. (Svizzera), Valaris plc (Regno Unito), Seadrill Limited (Regno Unito), Noble Corporation (Stati Uniti), KCA Deutag (Regno Unito), Saipem SpA (Italia), Weatherford International (Stati Uniti), China Oilfield Services Limited (Cina), CNPC Bohai Drilling Engineering Co., Ltd. (Cina), Japan Drilling Co., Ltd. (Giappone), Easternwell (Australia), Hyundai Heavy Industries (Corea del Sud), Aban Offshore Limited (India), ONGC (India), Sapura Energy Berhad (Malesia).

Globale Piattaforma di perforazione Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 62,8 miliardi di USD

- Dimensioni del mercato nel 2026: 67,1 miliardi di USD

- Dimensioni previste del mercato: 114,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 36,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Canada, Arabia Saudita, Russia

- Paesi emergenti: India, Brasile, Norvegia, Emirati Arabi Uniti, Australia

Last updated on : 5 January, 2026

Mercato delle piattaforme di perforazione: fattori di crescita e sfide

Fattori di crescita

- Impennata della domanda di energia: gli aspetti dell'industrializzazione e della crescita demografica internazionale stanno rapidamente aumentando il consumo di idrocarburi, soprattutto in Africa e nella regione Asia-Pacifico, con un impatto positivo sulla crescita del mercato delle piattaforme di perforazione. Secondo un rapporto pubblicato dall'AIE nel marzo 2025, la domanda globale di energia è aumentata del 2,2% nel 2024. Inoltre, si è registrato un aumento della domanda di tecnologie e combustibili, trainato dal settore energetico, poiché il fabbisogno di elettricità è aumentato del 4,3%, ben al di sopra della crescita del 3,2% del prodotto interno lordo (PIL) mondiale. Inoltre, le energie rinnovabili hanno rappresentato la quota maggiore, pari al 38%, dell'approvvigionamento energetico internazionale. Seguono il 28% del gas naturale, il 15% del carbone, l'11% del petrolio e l'8% del nucleare, quindi adatte a sostenere la crescita del mercato.

- Focus sull'innovazione tecnologica: la significativa integrazione di soluzioni digitalizzate, robotica e automazione ha portato all'ottimizzazione dei progetti per garantire efficacemente la sicurezza energetica, con un impatto positivo sul mercato in diverse nazioni. Ad esempio, il settore della lavorazione chimica in Europa ha puntato a raggiungere la neutralità climatica entro la fine del 2050, grazie alla maggiore attenzione all'approccio del Green Deal regionale, che ha guidato l'iniziativa Brightsite di Chemelot. Inoltre, come affermato in un articolo pubblicato da Digital Chemical Engineering nel settembre 2024, l'aspetto dell'aumento delle spese negli Stati Uniti è aumentato del 50% a partire dal 2023, per un importo stimato di 4 miliardi di dollari. Pertanto, la digitalizzazione è una delle strategie per attuare prontamente le modifiche necessarie per far fronte a queste crescenti pressioni finanziarie.

- Aumento delle associazioni industriali: l'industria petrolchimica e chimica dipendono da materie prime di idrocarburi stabilizzate, insieme alla crescente domanda di impianti di perforazione. Ad esempio, secondo un articolo pubblicato dall'IBEF Organization nell'ottobre 2025, l'India è considerata il sesto produttore chimico, contribuendo ampiamente al 7% del PIL. Si stima che questo settore valga 21.507.500 crore di rupie (250 miliardi di dollari) nel 2024, e si prevede che aumenterà ulteriormente fino a 300 miliardi di dollari entro il 2028 e 86.030.000 rupie (1.000 miliardi di dollari) entro la fine del 2040. Inoltre, si stima che un generoso investimento di 8 lakh crore di rupie (107,3 miliardi di dollari) sia adeguato per il settore chimico e petrolchimico del Paese, il che denota una prospettiva ottimistica per il mercato nazionale.

Sfide

- Aumento della volatilità delle spese per petrolio e gas : il mercato delle piattaforme di perforazione è estremamente sensibile alle fluttuazioni dei prezzi del petrolio greggio e del gas naturale. Quando i prezzi scendono al di sotto dei livelli di pareggio, le società di esplorazione e produzione spesso riducono l'attività di perforazione, con conseguente riduzione dell'utilizzo delle piattaforme e ritardi negli investimenti. Ad esempio, si è registrato un calo del numero di piattaforme, che ha costretto gli appaltatori a mettere in disuso le flotte e a licenziare i lavoratori. Inoltre, le tensioni geopolitiche e le decisioni di produzione basate sull'OPEC continuano a generare incertezza nei mercati petroliferi. Questa volatilità rende difficile la pianificazione a lungo termine per gli operatori delle piattaforme, poiché i progetti offshore ad alta intensità di capitale richiedono condizioni di prezzo stabili per giustificare gli investimenti. Inoltre, le oscillazioni imprevedibili dei prezzi scoraggiano gli operatori più piccoli dall'entrare nel mercato, consolidando il potere tra gli appaltatori più grandi.

- Elevati requisiti di spesa in conto capitale (CAPEX): la presenza di piattaforme di perforazione, in particolare unità offshore come semisommergibili e navi di perforazione, richiede ingenti investimenti iniziali. Una nuova piattaforma per acque ultra-profonde può comportare un aumento delle spese, escluse le spese operative. Questo elevato CAPEX crea barriere all'ingresso, limitando la concorrenza e concentrando le quote di mercato nelle mani di pochi operatori globali. Anche gli appaltatori affermati si trovano ad affrontare difficoltà di finanziamento, poiché banche e investitori esaminano sempre più attentamente i progetti sui combustibili fossili in base ai criteri ESG. Manutenzione e aggiornamenti aumentano ulteriormente i costi, con retrofit digitali, sistemi di riduzione delle emissioni e conformità alla sicurezza che richiedono decine di milioni di dollari all'anno. Gli operatori più piccoli spesso faticano a ottenere finanziamenti, il che porta a fare affidamento su leasing o joint venture, creando così un ostacolo nel mercato a livello globale.

Dimensioni e previsioni del mercato delle piattaforme di perforazione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

62,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

114,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle piattaforme di perforazione:

Analisi del segmento applicativo

Si prevede che il segmento del petrolio e del gas, parte dell'applicazione, raggiungerà la quota più elevata, pari all'86,7%, nel mercato delle piattaforme di perforazione entro la fine del 2035. L'incremento del segmento è in gran parte attribuito alla sua importanza per l'estrazione di risorse energetiche mediante perforazioni in profondità. Inoltre, vi è l'utilizzo di fluidi di perforazione per la pulizia, la stabilizzazione e il raffreddamento del pozzo, fondamentale per una perforazione efficiente, la prevenzione di esplosioni e la garanzia della sicurezza. Secondo un articolo pubblicato dall'Energy Institute Organization nel 2025, si stima che il 33% delle emissioni di metano causate dall'attività umana siano attribuibili ai combustibili fossili. Nel frattempo, il 34% della domanda energetica complessiva al 2024 è stato soddisfatto dal petrolio, circa 120 milioni di tonnellate di emissioni di metano nel 2024 derivano dalla produzione di combustibili fossili e 50 milioni di tonnellate di anidride carbonica vengono attualmente catturate annualmente dalle infrastrutture di cattura del carbonio a livello globale.

Analisi del segmento di alimentazione

In base alla fonte di alimentazione, si prevede che il segmento diesel-elettrico nel mercato delle piattaforme di perforazione rappresenterà la seconda quota più alta durante il periodo di previsione. La crescita del segmento è fortemente trainata dalla sua popolarità, derivante dall'equilibrio che offrono tra efficienza, affidabilità e adattabilità sia in ambienti onshore che offshore. A differenza delle piattaforme puramente meccaniche, i sistemi diesel-elettrici utilizzano motori diesel per generare elettricità, che a sua volta alimenta componenti della piattaforma come sistemi di estrazione, tavole rotanti e pompe per fanghi. Questa configurazione consente operazioni più fluide, una migliore gestione del carico e una ridotta usura meccanica. Un fattore chiave della crescita è l'integrazione di tecnologie per la riduzione delle emissioni, poiché governi e autorità di regolamentazione applicano standard ambientali più rigorosi. Le piattaforme diesel-elettriche possono essere dotate di sistemi ibridi, sistemi di accumulo a batteria e strumenti di monitoraggio avanzati per ridurre al minimo le emissioni di carbonio.

Analisi del segmento di distribuzione

Si prevede che il sottosegmento onshore, che fa parte del segmento di distribuzione, raggiungerà la terza quota di mercato più elevata entro la fine del periodo stabilito. Lo sviluppo del sottosegmento è fortemente sostenuto da costi operativi inferiori, infrastrutture consolidate e ampia disponibilità nei bacini maturi. La perforazione onshore è particolarmente critica in regioni come il Nord America, l'India e la Cina, dove la riqualificazione dello shale e i giacimenti di petrolio convenzionale contribuiscono alla sicurezza energetica. Rispetto alle piattaforme offshore, le unità onshore richiedono minori investimenti, tempi di mobilitazione più brevi e offrono una maggiore flessibilità di ridistribuzione, rendendole interessanti per gli operatori che gestiscono cicli volatili dei prezzi del petrolio. I progressi tecnologici, tra cui la perforazione direzionale e orizzontale, hanno migliorato significativamente la produttività, consentendo agli operatori di massimizzare il recupero dai giacimenti maturi.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Fonte di alimentazione |

|

Distribuzione |

|

Metodo di perforazione |

|

Capacità della piattaforma (HP nominale) |

|

Tipo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle piattaforme di perforazione - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato delle piattaforme di perforazione, pari al 36,5%, entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata dalla riqualificazione dello shale, dall'aumento della domanda di materie prime e dalla presenza di un'attività upstream resiliente. Secondo un articolo pubblicato dal Dipartimento dell'Energia nel dicembre 2024, l'organismo amministrativo, insieme all'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA), ha notificato un importo stimato di 850 milioni di dollari per 43 progetti selezionati per la negoziazione. Questa opportunità di finanziamento è adatta ad assistere le tribù regionali, gli operatori del settore petrolifero e del gas e altri settori nella quantificazione, misurazione, monitoraggio e riduzione delle emissioni di metano provenienti dall'industria petrolifera e del gas. Inoltre, la norma di finalizzazione dell'EPA ha ulteriormente ridotto dell'80% le emissioni di metano provenienti dalle fonti di petrolio e gas interessate a partire dal 2024, il che la rende adatta a favorire la crescita del mercato.

Il mercato delle piattaforme di perforazione negli Stati Uniti sta crescendo in modo significativo, grazie alla perforazione dello shale, all'esistenza di pozzi non tradizionali per la produzione di petrolio greggio, nonché ai programmi di riduzione delle emissioni di metano, al fabbisogno di materie prime dell'industria chimica, alla digitalizzazione e all'automazione. Secondo un rapporto pubblicato dal governo dell'EIA nel dicembre 2025, la produzione di petrolio nel paese era in media di 13,3 milioni di barili al giorno, mentre la produzione di gas naturale era in media di 128,0 miliardi di piedi cubi al giorno. Inoltre, si è registrato un aumento della produzione nazionale di petrolio e gas naturale, insieme alla strategia di prezzo a partire dal 2024, con il gas naturale che rappresentava 128,8 miliardi di piedi cubi al giorno e il petrolio che forniva 13,4 milioni di barili al giorno. Inoltre, il paese conta 1.031.161 pozzi, con un aumento dei pozzi orizzontali dal 10% al 22% tra il 2014 e il 2024, quindi adatto ad aumentare l'esposizione del mercato.

Strategia di determinazione dei prezzi del gas naturale nel 2025 negli Stati Uniti (USD per mille piedi cubi)

Componenti del prezzo | aprile | Maggio | Giugno | Luglio | agosto | settembre |

Prezzo delle importazioni | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.7 |

Per oleodotto | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.5 |

Come gas naturale liquefatto | 6.7 | 6.9 | 6.9 | 7.1 | 7.4 | 15.0 |

Prezzo delle esportazioni | 6.3 | 5.4 | 5.6 | 5.7 | 5.4 | 5.2 |

Per oleodotto | 2.8 | 2.6 | 2.7 | 2.9 | 2.5 | 2.1 |

Come gas naturale liquefatto | 8.4 | 7.4 | 7.6 | 7.6 | 7.5 | 7.0 |

Prezzo Citygate | 4.5 | 4.6 | 4.8 | 5.1 | 5.1 | 5.1 |

Prezzo residenziale | 16.0 | 19.2 | 23.2 | 25.4 | 26.1 | 24.5 |

Fonte: EIA Government

Il mercato delle piattaforme di perforazione in Canada è in crescita anche grazie al robusto sviluppo del petrolio, alle sabbie bituminose, ai finanziamenti governativi per l'energia pulita, alle infrastrutture di esportazione e di condotte, nonché alle normative in materia di sicurezza e ambiente. Come affermato in un articolo pubblicato dal Governo canadese nel novembre 2022, il Governo dell'Alberta ha dichiarato un percorso standard per raggiungere l'obiettivo di zero emissioni nette, in base al quale il governo federale ha investito 300 milioni di dollari attraverso l'approccio Net Zero Accelerator dello Strategic Innovation Fund, insieme al contributo di 161,5 milioni di dollari. Questa cifra è estremamente adatta a sostenere il progetto da 1,6 miliardi di dollari, guidato da Air Products Canada Ltd, per avviare progressi nel settore dell'energia pulita e dei combustibili nel Paese e garantire opportunità di lavoro. Pertanto, con tale finanziamento, esiste un'enorme opportunità di crescita per il mercato nel Paese.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato delle piattaforme di perforazione, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è in gran parte attribuito alla riqualificazione selettiva offshore e ha maturato un mix equilibrato di attività onshore, in particolare nel Mediterraneo orientale, nel Mare di Barents e nel Mare del Nord. Secondo un articolo pubblicato dal governo della BEI nell'ottobre 2024, il parco Sopi-Tootsi, sviluppato da Enefit Green, fornisce generosa energia verde per alimentare efficacemente 197.000 abitazioni ogni anno nella regione, pari a circa il 10% del fabbisogno elettrico dell'Estonia. Inoltre, i paesi della regione hanno prontamente investito quasi 110 miliardi di euro nella produzione di energia rinnovabile a partire dal 2023 e l'intera regione spende attualmente 10 volte di più per l'energia pulita, trainando così la crescita del mercato.

Il Regno Unito sta guadagnando sempre più terreno sul mercato, grazie a finanziamenti mirati e anticipati per migliorare le prestazioni ambientali e l'efficienza operativa, insieme a programmi di dismissione e riqualificazione del Mare del Nord. Come affermato nell'articolo del governo britannico del luglio 2025, il governo ha impegnato 163 milioni di sterline, nell'ambito dell'Industrial Energy Transformation Fund, per i progetti di Fase 1, 2 e 3 nel Bilancio autunnale 2024. Inoltre, secondo l'articolo dell'Energy Advice Hub Organization del febbraio 2025, il governo del paese ha stimato che il settore energetico impiega in modo significativo quasi 400.000 lavoratori qualificati, con un conseguente aumento delle esportazioni nazionali complessive di quasi il 28%. È stato inoltre introdotto l'Industrial Energy Transformation Fund da 315 milioni di sterline per ridurre le bollette e le emissioni di carbonio. Questo comprende quasi progetti di Fase 2 che offrono 70 milioni di sterline di finanziamenti a fondo perduto, creando così un impatto positivo sul mercato.

Anche la Norvegia si sta sviluppando sul mercato grazie all'elevata domanda specifica di impianti di perforazione per pozzi complessi, all'elettrificazione dei programmi e ai continui investimenti offshore nella piattaforma continentale norvegese. Secondo un articolo pubblicato dall'ITA nel gennaio 2024, il governo del Paese ha notificato la strategia di promozione dell'energia eolica offshore per generare 30 GW entro la fine del 2040. Inoltre, per i prossimi 20 anni, il piano del governo si concentra sulla costruzione di 2 turbine eoliche offshore operative, per un totale di quasi 1.500 turbine. Per raggiungere questo obiettivo, sono state installate 11 turbine galleggianti da 8 MW, che coprono quasi il 35% dell'energia necessaria su 5 grandi impianti offshore di petrolio e gas. Inoltre, si prevede che il progetto Hywind Tampen ridurrà le emissioni di anidride carbonica di 200.000 tonnellate all'anno, il che denota una prospettiva ottimistica per lo sviluppo del mercato.

Approfondimenti sul mercato APAC

Si prevede che il mercato delle piattaforme di perforazione nell'area Asia-Pacifico registrerà una crescita considerevole entro la fine del periodo stabilito. La crescita del mercato nella regione è sostenuta dalla riqualificazione offshore nel Sud-Est asiatico, dall'espansione upstream in India e dalla portata della Cina. Inoltre, anche l'aspetto della resilienza, del macro-momentum e dei progetti del Fondo Monetario Internazionale (FMI) contribuiranno a rafforzare il mercato nell'intera regione. Secondo un articolo pubblicato da Infrastructure Asia Organization nel 2025, si prevede che la regione rappresenterà il 61% della più recente capacità eolica a livello globale entro la fine del 2030. Inoltre, la Cina è deliberatamente leader nel mercato internazionale con oltre il 76% degli impianti eolici offshore della regione. Inoltre, entro la fine del 2030, si prevede che 122 GW di capacità standard da eolico offshore saranno generati nella regione, rendendola quindi adatta ad aumentare l'esposizione del mercato.

La Cina sta guadagnando sempre più terreno nel mercato delle piattaforme di perforazione grazie alla domanda industriale, ai costanti investimenti a monte e all'espansione. Come affermato in un articolo pubblicato dall'Ufficio Informazioni del Consiglio di Stato nel febbraio 2025, la China National Petroleum Corporation (CNPC) ha dichiarato di aver completato con successo la perforazione del pozzo verticale più profondo dell'intera regione, con un foro di trivellazione che ha raggiunto i 10.910 metri nel deserto nord-occidentale del Paese. Grazie a questo completamento, il Paese ha effettivamente rafforzato le sue capacità di esplorazione petrolifera e di gas ultra-profonde. Inoltre, grazie all'aggiornamento delle attrezzature e delle tecnologie di perforazione sviluppate a livello nazionale, gli scienziati hanno anche avviato un approccio adeguato per comprendere la Terra, le antiche modificazioni climatiche e l'evoluzione geologica. Pertanto, con tale sviluppo, il mercato è destinato a crescere nel Paese.

Anche l'India sta crescendo nel mercato, grazie al supporto fornito da una solida riqualificazione upstream, da programmi di decarbonizzazione industriale e dall'esplorazione di risorse non convenzionali. Secondo un articolo pubblicato dal PIB nel luglio 2025, la quota del 3,5% del Paese nelle catene del valore chimiche internazionali, insieme al suo deficit commerciale nel settore chimico, pari a 31 miliardi di dollari al 2023, ha prontamente evidenziato la sua crescente dipendenza da prodotti chimici speciali e materie prime importate. Inoltre, grazie a riforme mirate che includono gradualmente un'ampia gamma di interventi fiscali e non fiscali, il Paese è pronto a rappresentare un'industria chimica da 1 trilione di dollari e ad acquisire significativamente il 12% della quota della catena del valore globale entro la fine del 2040. Inoltre, la visione per il 2030 per il Paese è quella di emergere come potenza internazionale della produzione chimica con una quota del 5-6% della catena del valore chimica globale, quindi idonea a stimolare la crescita del mercato.

Principali attori del mercato delle piattaforme di perforazione:

- SLB (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- NOV Inc. (Stati Uniti)

- Nabors Industries (Stati Uniti)

- Helmerich & Payne (Stati Uniti)

- Patterson-UTI Energy (Stati Uniti)

- Transocean Ltd. (Svizzera)

- Valaris plc (Regno Unito)

- Seadrill Limited (Regno Unito)

- Noble Corporation (Stati Uniti)

- KCA Deutag (Regno Unito)

- Saipem SpA (Italia)

- Weatherford International (Stati Uniti)

- China Oilfield Services Limited (Cina)

- CNPC Bohai Drilling Engineering Co., Ltd. (Cina)

- Japan Drilling Co., Ltd. (Giappone)

- Easternwell (Australia)

- Hyundai Heavy Industries (Corea del Sud)

- Aban Offshore Limited (India)

- ONGC (India)

- Sapura Energy Berhad (Malesia)

- SLB , precedentemente nota come Schlumberger, rimane la più grande azienda di servizi per giacimenti petroliferi al mondo, detenendo la quota di mercato più elevata a partire dal 2025. I suoi servizi per le piattaforme di perforazione sono sempre più integrati con soluzioni digitali, concentrandosi sull'automazione, sul monitoraggio delle emissioni e sulla caratterizzazione avanzata dei giacimenti per mantenere la leadership nei mercati sia onshore che offshore.

- NOV Inc. è uno dei principali produttori e fornitori di servizi di perforazione, con il suo Rig Census del 2025 che evidenzia il consolidamento del settore e l'aumento dell'efficienza. Il punto di forza di NOV risiede nella fornitura di componenti e sistemi per perforazioni in tutto il mondo, consentendo agli operatori di modernizzare le flotte e adottare perforatrici di alta qualità per ambienti di perforazione complessi.

- Nabors Industries ha registrato un fatturato di 833 milioni di dollari nel secondo trimestre del 2025, grazie anche alla joint venture SANAD con Saudi Aramco, che ha implementato nuovi impianti di perforazione. L'azienda è un importante appaltatore di perforazioni terrestri, con una forte presenza nei bacini di scisto statunitensi e nei mercati internazionali, e sfrutta le partnership per espandere la propria presenza globale.

- Helmerich & Payne ha registrato un EBITDA rettificato di 268 milioni di dollari nel terzo trimestre del 2025, riflettendo margini elevati e sforzi di riduzione del debito. L'azienda gestisce una delle più grandi flotte di piattaforme terrestri degli Stati Uniti, con un utilizzo di circa il 64,5% a fine 2025, e continua a espandersi a livello internazionale attraverso acquisizioni come KCA Deutag.

- Ad aprile 2025, Patterson-UTI Energy gestiva in media 40 impianti di perforazione negli Stati Uniti. Nonostante un mercato dei completamenti in flessione, la società ha mantenuto margini solidi concentrandosi su impianti ad alta efficienza e flotte di fratturazione alimentate a gas, posizionandosi bene per la crescita della domanda trainata dal GNL prevista a partire dal 2026.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il panorama competitivo nel mercato globale delle piattaforme di perforazione è frammentato, con appaltatori e OEM internazionali che competono nei segmenti onshore e offshore. Il Nord America rimane il mercato più grande, mentre l'Asia-Pacifico è quello in più rapida crescita, con una concorrenza sempre più intensa per piattaforme ad alte prestazioni e soluzioni di perforazione digitale. Le iniziative strategiche includono l'high-grading della flotta, l'elettrificazione e la riduzione delle emissioni, nonché l'adozione di automazione, ottimizzazione basata sull'intelligenza artificiale e operazioni da remoto. Il consolidamento tra i perforatori offshore, i contratti a lungo termine con le compagnie petrolifere nazionali e le partnership per la produzione e la manutenzione avanzate sono comuni. Inoltre, nel febbraio 2024, TotalEnergies e Vantage Drilling International hanno firmato un accordo vincolante per lo sviluppo della nuova joint venture. In base a questo accordo, TotalEnergies ha versato 199 milioni di dollari per una quota del 75%, mentre Vantage detiene di fatto il restante 25%, rendendola così adatta alla crescita del mercato a livello internazionale.

Panorama aziendale del mercato delle piattaforme di perforazione:

Sviluppi recenti

- Nel settembre 2025, ARO Drilling e Saudi Aramco hanno annunciato la firma di un accordo di prova e valutazione per testare efficacemente il Saudi Aramco Intelligent Rig Optimizer (SAIRO), una soluzione software proprietaria creata da Saudi Aramco per migliorare rapidamente le prestazioni di perforazione attraverso informazioni basate sui dati.

- Nel settembre 2025, Haynes Boone ha prontamente consigliato March GL Company su un accordo adeguato con Pelican Acquisition Corporation e Greenland Exploration Limited, sulla base di una valutazione implicita di 215 milioni di dollari.

- Nell'aprile 2024, la BP ha notificato l'inizio della produzione di petrolio dalla nuova piattaforma Azeri Central East (ACE), che fa parte dello sviluppo del giacimento ACG nel settore azero del Mar Caspio.

- Report ID: 4976

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Piattaforma di perforazione Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.