Prospettive di mercato del raffreddamento dei data center:

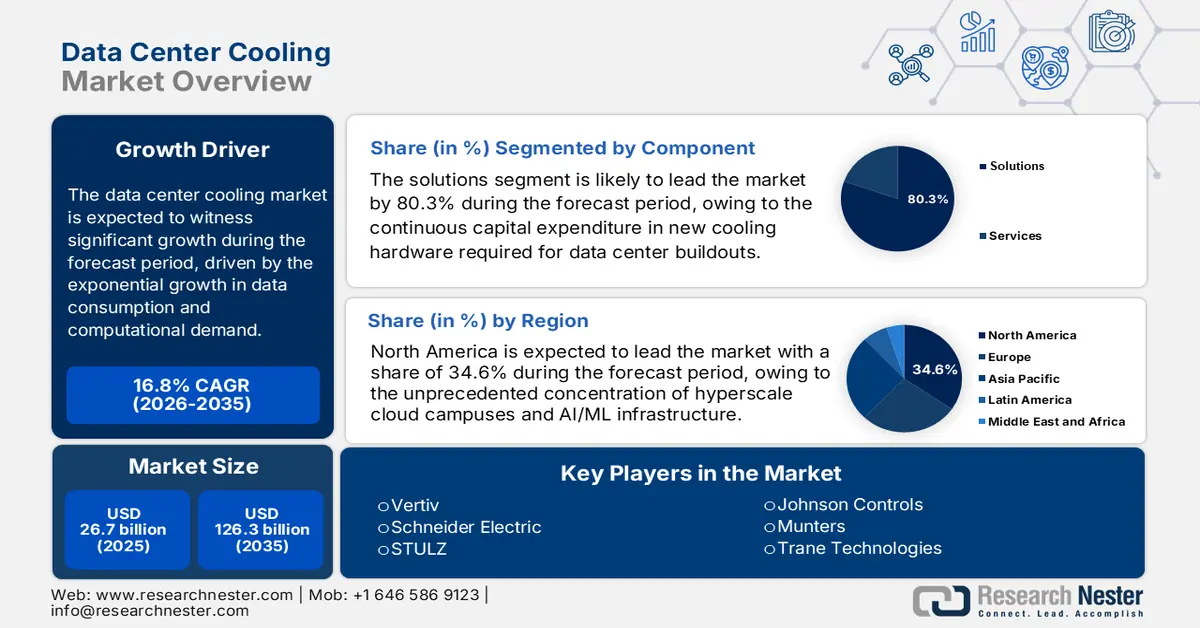

Il mercato del raffreddamento dei data center è stato stimato in 26,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 126,3 miliardi di dollari entro la fine del 2035, con un CAGR del 16,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del raffreddamento dei data center è stimato in 31,2 miliardi di dollari.

Il mercato del raffreddamento dei data center è un segmento critico e in rapida evoluzione del settore delle infrastrutture digitali globali ed è trainato principalmente dalla crescita esponenziale del consumo di dati e della domanda di elaborazione. L'espansione del cloud computing, dell'intelligenza artificiale e del calcolo ad alte prestazioni sta aumentando significativamente la densità di potenza e il carico termico all'interno dei data center, rendendo necessarie soluzioni avanzate di gestione termica. L'indicatore principale di questa crescita è l'elevato impatto energetico del settore. Il rapporto del Dipartimento dell'Energia degli Stati Uniti del dicembre 2024 indica che i data center negli Stati Uniti hanno consumato 176 TWh nel 2023 e si stima che questo numero aumenterà ulteriormente. Inoltre, oltre il 4,4% del consumo totale di elettricità nazionale è assorbito dal raffreddamento, rappresentando una quota significativa di questa spesa energetica.

I principali fattori trainanti del mercato sono legati alle politiche energetiche e ambientali nazionali e internazionali. Normative rigorose, come la Direttiva sull'efficienza energetica della Commissione Europea, impongono un miglioramento continuo dell'efficienza energetica, spingendo i gestori degli impianti ad adottare tecnologie di raffreddamento più efficienti, come i sistemi a liquido e l'economizzazione avanzata. Queste tecnologie possono ridurre drasticamente l'energia ausiliaria utilizzata per il raffreddamento. I dati dell'Agenzia Internazionale per l'Energia di aprile 2025 indicano che il consumo energetico globale dei data center raddoppierà entro il 2030, raggiungendo i 945 TWh. I miglioramenti in termini di efficienza energetica derivanti dai miglioramenti tecnologici, incluso il raffreddamento avanzato, hanno contribuito a moderare questa crescita. Di conseguenza, il mercato si sta orientando verso soluzioni che non solo gestiscono i maggiori carichi termici dei server di intelligenza artificiale, ma sono anche in linea con gli obiettivi di sostenibilità aziendali e governativi.

Chiave Raffreddamento del centro dati Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

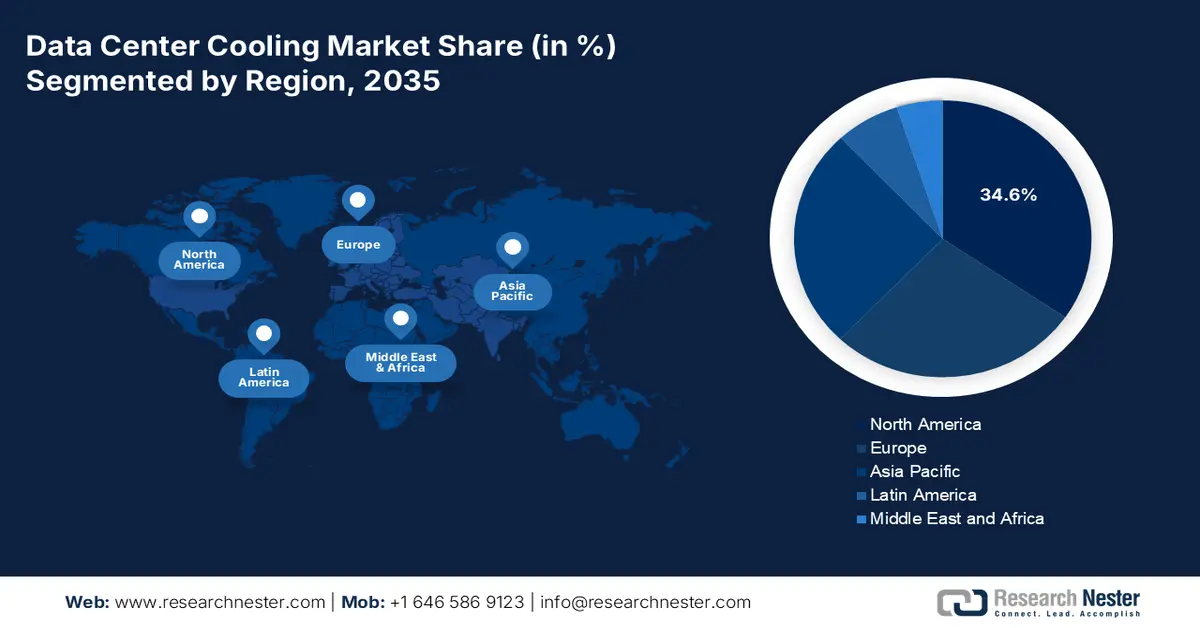

- Si prevede che il Nord America dominerà il mercato del raffreddamento dei data center con una quota del 34,6% entro il 2035, rafforzata dalla concentrazione di infrastrutture cloud iperscalabili e AI/ML negli Stati Uniti e rafforzata da afflussi di capitali su larga scala e incentivi federali che incoraggiano l'adozione del raffreddamento a liquido.

- Si prevede che l'Asia Pacifica sarà la regione in più rapida crescita, con un CAGR del 14,5% entro il 2035, sostenuto da una digitalizzazione accelerata, da un'espansione su larga scala e da iniziative infrastrutturali digitali guidate dal governo che stimoleranno la domanda di raffreddamento avanzato.

Approfondimenti sui segmenti:

- Nel segmento dei componenti, si prevede che le soluzioni raggiungeranno una quota dell'80,3% entro il 2035 nel mercato del raffreddamento dei data center, supportate da investimenti di capitale sostenuti in nuovo hardware di raffreddamento e retrofit ad alta densità che alimenteranno l'adozione di sistemi di raffreddamento a liquido avanzati.

- Nel segmento dei data center, si prevede che i data center hyperscale deterranno la quota massima entro il 2035, sostenuti dagli operatori cloud su larga scala che danno priorità all'estrema efficienza energetica e accelerano l'implementazione di tecnologie di raffreddamento avanzate e ad alta capacità.

Principali tendenze di crescita:

- Spesa pubblica per l'intelligenza artificiale e le infrastrutture di calcolo ad alte prestazioni

- Espansione del cloud governativo e dei servizi pubblici digitali

Sfide principali:

- Intensità di capitale e costi di ricerca e sviluppo

- Volatilità della catena di fornitura per i componenti critici

Attori principali: Vertiv, Schneider Electric, STULZ, Johnson Controls, Munters, Trane Technologies, Carrier Global Corporation, Rittal, Mitsubishi Electric, Fujitsu, Hitachi, Nortek Air Solutions, Airedale International Air Conditioning, CoolIT Systems, Green Revolution Cooling, LiquidStack, Alfa Laval, Samsung Electronics, Submer, Delta Electronics

Globale Raffreddamento del centro dati Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 26,7 miliardi di USD

- Dimensioni del mercato nel 2026: 31,2 miliardi di USD

- Dimensioni previste del mercato: 126,3 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 16,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 34,6% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: India, Corea del Sud, Singapore, Australia, Indonesia

Last updated on : 6 January, 2026

Mercato del raffreddamento dei data center: fattori di crescita e sfide

Fattori di crescita

- Spesa pubblica per l'intelligenza artificiale e le infrastrutture di calcolo ad alte prestazioni: gli investimenti governativi nell'intelligenza artificiale per la difesa e nella ricerca scientifica stanno aumentando la densità dei rack e intensificando i requisiti di raffreddamento. I dati della Casa Bianca di marzo 2023 indicano che 2 milioni di dollari sono stanziati per l'intelligenza artificiale, le scienze dell'informazione quantistica e la microelettronica. I laboratori nazionali e le strutture di ricerca finanziate a livello federale stanno implementando cluster di calcolo ad alte prestazioni che operano a soglie termiche significativamente più elevate rispetto all'IT aziendale convenzionale. La Commissione Europea supporta analogamente la capacità di calcolo dell'intelligenza artificiale attraverso i programmi Digital Europe e Horizon Europe, che finanziano esplicitamente l'espansione dell'infrastruttura dati. Queste implementazioni generano una domanda sostenuta di sistemi di raffreddamento ad alta capacità in grado di gestire operazioni continue ad alto carico.

- Espansione del cloud governativo e dei servizi pubblici digitali: la migrazione della pubblica amministrazione verso piattaforme basate su cloud sta stimolando la domanda di capacità per data center e relative infrastrutture di raffreddamento. La strategia federale statunitense per il cloud computing continua a guidare la migrazione dell'agenzia verso data center condivisi e commerciali, aumentando i tassi di utilizzo e i carichi termici. Il Government Accountability Office degli Stati Uniti, nell'agosto 2025, indica che la spesa IT federale ha superato i 100 miliardi di dollari, con una quota crescente destinata ad ambienti ospitati nel cloud. Tendenze simili si osservano in Asia e in Europa, dove i governi stanno digitalizzando i sistemi di tassazione sanitaria e di identità. Il maggiore utilizzo dei server intensifica le esigenze di raffreddamento, principalmente nelle strutture di colocation che servono clienti del settore pubblico.

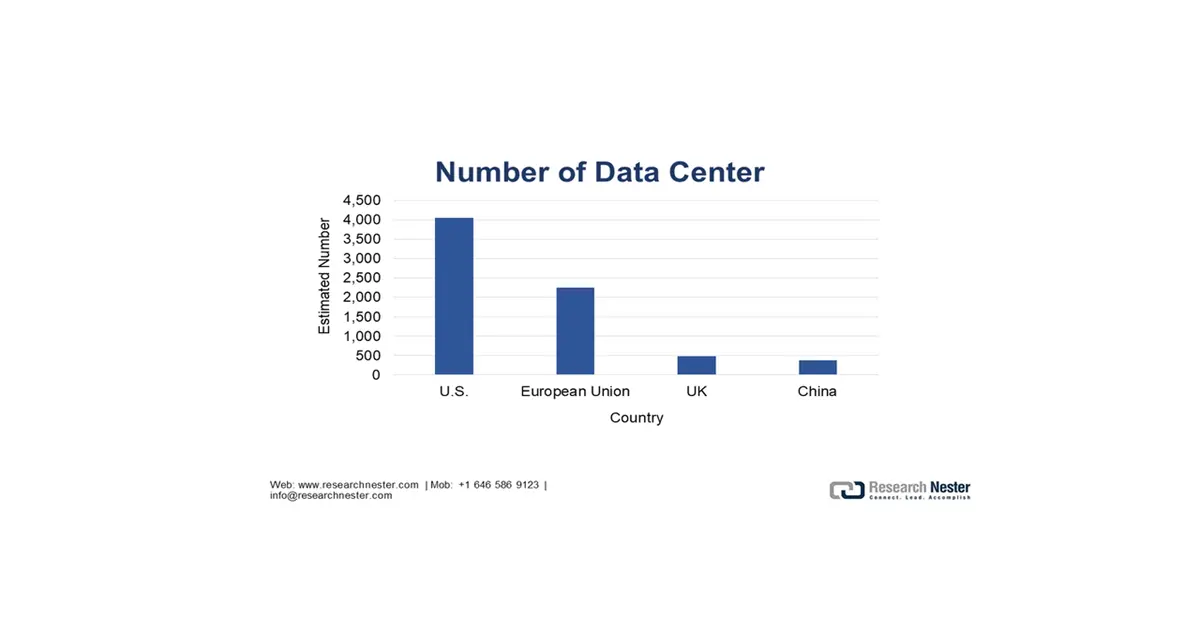

- Rapida espansione della capacità dei data center: gli Stati Uniti vantano il più grande mercato del raffreddamento dei data center e sono trainati dal volume e dall'intensità dello sviluppo dei data center, nonché dall'espansione della capacità. Il Federal Reserve System di ottobre 2025 indica che gli Stati Uniti ospitavano circa 4.049 data center nel 2024, superando significativamente la base installata nell'UE, nel Regno Unito e in Cina. In termini di capacità, gli Stati Uniti hanno installato circa 5,8 GW di nuova capacità energetica per data center nel 2024, rispetto a 1,6 GW nell'Unione Europea e 0,2 GW nel Regno Unito, a dimostrazione dell'espansione sproporzionata dell'infrastruttura competitiva nel mercato statunitense. Su base pro capite, la base server statunitense ha raggiunto 99,9 server ogni 1.000 persone, superando di gran lunga quella di altre economie avanzate e della Cina, a indicare densità medie più elevate di server e rack.

Fonte : Federal Reserve System, ottobre 2025

Sfide

- Intensità di capitale e costi di ricerca e sviluppo: entrare nel mercato del raffreddamento dei data center richiede un capitale immenso per la ricerca e sviluppo e la produzione di sistemi complessi come il raffreddamento a immersione. Le aziende più piccole faticano a eguagliare gli investimenti di colossi come Vertiv, che ha investito ingenti somme in ricerca e sviluppo per ampliare il proprio portafoglio di soluzioni di raffreddamento a liquido. Gli elevati costi iniziali rappresentano un ostacolo significativo alla scalabilità di soluzioni competitive. Questa disparità finanziaria fa sì che l'innovazione rimanga in gran parte concentrata tra gli operatori storici ben finanziati, limitando il ritmo delle tecnologie innovative dei nuovi entranti sul mercato.

- Volatilità della supply chain per i componenti critici: il mercato si basa su componenti specializzati, come controller e compressori, con le supply chain soggette a interruzioni. I principali attori sfruttano la loro scala e l'integrazione verticale per garantire la fornitura, un vantaggio chiave evidenziato durante la crisi dei chip, che si traduce in una consegna dei prodotti più affidabile rispetto ai concorrenti più piccoli.

Dimensioni e previsioni del mercato del raffreddamento dei data center:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

16,8% |

|

Dimensione del mercato dell'anno base (2025) |

26,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

126,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del raffreddamento dei data center:

Analisi del segmento dei componenti

Nel segmento dei componenti, le soluzioni sono leader del settore e sono destinate a mantenere un valore azionario dell'80,3% entro il 2035. Il segmento è trainato dalla continua spesa in conto capitale per nuovo hardware di raffreddamento necessario per l'ampliamento dei data center e i retrofit ad alta densità. La crescita principale riguarda i sistemi di raffreddamento a liquido avanzati, comprese le unità direct-to-chip e a immersione, essenziali per i moderni cluster di intelligenza artificiale. L'indicatore statistico chiave dell'OEC 2023 mostra l'entità di questa base hardware. Le importazioni statunitensi di macchinari per il condizionamento dell'aria, una categoria che include le unità di raffreddamento per data center, sono state valutate a oltre 14,3 miliardi di dollari, evidenziando l'enorme catena di fornitura globale per le soluzioni di raffreddamento. Questo valore delle importazioni indica la dipendenza critica del settore dalla produzione globale e dai componenti specializzati per soddisfare la crescente domanda.

Analisi del segmento di tipo di data center

La segmentazione delle tipologie di data center analizza la domanda di raffreddamento in base alla scala e alla funzione della struttura, con i data center hyperscale in testa e destinati a raggiungere la quota massima entro il 2035. Le strutture gestite dai giganti del cloud, come Amazon, Microsoft e Google, guidano l'innovazione e la domanda di volumi grazie alla loro scalabilità e densità di potenza senza precedenti. Il loro approvvigionamento centralizzato e l'attenzione operativa all'estrema efficienza energetica li rendono i principali utilizzatori di tecnologie di raffreddamento sostenibili avanzate. I dati di Invest UP di novembre 2022 indicano che il Primo Ministro dell'Uttar Pradesh, Yogi Adityanath, ha inaugurato il data center hyperscale Yotta D1 a Noida. Questo sviluppo indica l'espansione globale delle strutture hyperscale, che rappresentano i principali motori di crescita per le soluzioni di raffreddamento avanzate ad alta capacità in tutto il mondo.

Tipo di analisi del segmento di raffreddamento

Il segmento di raffreddamento che categorizza l'approccio tecnologico di base sta subendo una trasformazione fondamentale, con il raffreddamento a liquido in rapida ascesa fino a diventare il principale sottosegmento con la maggiore quota di fatturato entro il 2035. Il segmento è guidato dai limiti fisici dell'aria nel raffreddamento dei server AI e dei rack di elaborazione ad alte prestazioni. Il raffreddamento a liquido tramite metodi a immersione o direttamente su chip offre un miglioramento di un ordine di grandezza nell'efficienza del trasferimento di calore, consentendo densità di elaborazione più elevate e riducendo al contempo il consumo di energia e acqua. Il programma Energy Star dell'Agenzia per la protezione ambientale degli Stati Uniti evidenzia questa svolta tecnologica, indicando che i server raffreddati a liquido hanno visto un drastico aumento della disponibilità dei modelli, segnalando un massiccio passaggio del settore verso hardware IT liquido-ready.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Tipo di raffreddamento |

|

Prodotto |

|

Tipo di centro dati |

|

Industria dell'utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del raffreddamento dei data center

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato del raffreddamento dei data center e si prevede che deterrà una quota del 34,6% entro il 2035. Il mercato è trainato dalla concentrazione senza precedenti di campus cloud iperscalabili e infrastrutture di intelligenza artificiale e apprendimento automatico negli Stati Uniti. Il predominio della regione è alimentato dagli ingenti investimenti di capitale da parte dei giganti della tecnologia e da politiche federali di supporto come lo Science Act e il CHIPS, che incentivano le strutture nazionali di semiconduttori e di calcolo ad alte prestazioni che richiedono soluzioni di raffreddamento a liquido. Le tendenze chiave includono una rapida transizione in tutto il settore dalla tradizionale climatizzazione al raffreddamento diretto su chip e a immersione per gestire i carichi termici, e una crescente attenzione normativa e operativa alla conservazione dell'acqua nelle aree soggette a siccità, che spinge l'adozione di sistemi a circuito chiuso e adiabatici.

Il mercato statunitense del raffreddamento dei data center è influenzato dai finanziamenti federali per l'efficienza energetica e dalle priorità di decarbonizzazione. A maggio 2023, il Dipartimento dell'Energia degli Stati Uniti ha annunciato 40 milioni di dollari di finanziamenti mirati nell'ambito del programma ARPA-E COOLERCHIPS per supportare progetti incentrati su sistemi di raffreddamento ad alte prestazioni per data center. Il rapporto sottolinea esplicitamente che i data center rappresentano il 2% del consumo totale di elettricità degli Stati Uniti, mentre il solo raffreddamento può rappresentare fino al 40% del consumo energetico totale dei data center, rendendo le infrastrutture di raffreddamento un punto di intervento critico per la politica energetica nazionale. I progetti selezionati riguardano laboratori nazionali, università ed enti commerciali, a dimostrazione di una chiara intenzione federale di avvicinare le tecnologie di raffreddamento avanzate alla commercializzazione e all'implementazione operativa. Questo finanziamento migliora la resilienza delle infrastrutture, riduce le emissioni di carbonio operative e supporta ambienti di elaborazione ad alta densità.

Alcuni progetti finanziati dal programma DOE ARPA-E COOLERCHIPS (2023)

Organizzazione | Posizione | Focus sul raffreddamento / Ambito del progetto | Importo del premio (USD) |

Nodo flessibile | Bethesda, MD | Progettazione di data center prefabbricati e modulari che sfruttano i miglioramenti dell'efficienza di raffreddamento a livello di sistema | 3.500.000 |

HP | Corvallis, Oregon | Raffreddamento a liquido avanzato che riduce la resistenza termica del materiale di interfaccia termica e del pacchetto; rifiuto del calore in condizioni ambientali elevate | 3.250.000 |

Laboratori HRL | Malibu, California | Nuovo sistema di gestione termica a bassa resistenza termica per data center per server di nuova generazione | 2.000.000 |

Intel Federal | Austin, Texas | Adattamento del raffreddamento a immersione bifase per migliorare l'efficienza di diffusione del calore | 1.711.416 |

Fonte : DOE maggio 2023

Il mercato canadese del raffreddamento dei data center è plasmato dall'incentivazione dell'espansione dei data center, dalla crescente domanda di elettricità basata sull'intelligenza artificiale e dal forte allineamento con le politiche in materia di energia pulita ed efficienza. Il rapporto dell'Autorità di regolamentazione dell'energia canadese dell'ottobre 2024 indica che in tutto il Canada sono operativi circa 239 data center, con continui aumenti di capacità trainati dai bassi prezzi dell'elettricità, dall'abbondante energia idroelettrica e da un clima naturalmente fresco che riduce i consumi. I data center hanno consumato 460 TWh di elettricità nel 2022, con una domanda destinata a raddoppiare entro il 2026, una tendenza riflessa nella pianificazione delle utility canadesi. Hydro Quebec prevede un aumento di 4,1 TWh della domanda di elettricità dei data center tra il 2023 e il 2032, mentre l'IESO dell'Ontario e l'AESO dell'Alberta identificano esplicitamente i data center come una fonte chiave della crescita del carico commerciale. Questi fattori indicano una domanda sostenuta e supportata dalle politiche per le soluzioni di raffreddamento dei data center ad alta efficienza in Canada.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato in più rapida crescita e si prevede che crescerà a un CAGR del 14,5% entro il 2035. Il mercato è trainato dal potente mix di digitalizzazione, investimenti pubblici ed espansione su larga scala. I principali fattori trainanti includono iniziative nazionali di sovranità digitale come il progetto cinese East Data West Computing, che impone la costruzione di enormi cluster di data center nelle province occidentali, e la missione indiana Digital India, che alimenta la domanda di nuove strutture. Una tendenza primaria è la rapida adozione di tecnologie di raffreddamento innovative adatte ai diversi climi della regione, dall'Australia con scarsità d'acqua alla tropicale Singapore, con una forte spinta verso il raffreddamento a liquido per i carichi di lavoro dell'intelligenza artificiale. I governi stanno plasmando attivamente il mercato attraverso politiche che dimostrano efficienza energetica e di raffreddamento all'avanguardia, influenzando direttamente l'adozione della tecnologia.

Il mercato cinese del raffreddamento dei data center è stato rimodellato dalla rapida crescita dei carichi di lavoro dell'intelligenza artificiale, dalle iniziative di economia digitale sostenute dal governo e dalla crescente implementazione di infrastrutture di elaborazione ad alta densità. Il lancio della soluzione per data center ad alta densità Ingenuity di Chayora a novembre 2023 riflette un più ampio spostamento del mercato verso architetture di raffreddamento a liquido e ibride, poiché il tradizionale raffreddamento ad aria da solo non è sufficiente per l'addestramento dei modelli di intelligenza artificiale e i carichi di lavoro di inferenza. Questa transizione è rafforzata dal sostegno politico nazionale al Piano di sviluppo dell'intelligenza artificiale di nuova generazione del Consiglio di Stato cinese, che ha elevato l'intelligenza artificiale a settore strategico, mentre i dati del Ministero dell'Industria e dell'Informazione Tecnologica indicano che il settore chiave dell'intelligenza artificiale in Cina ha raggiunto i 500 miliardi di RMB nel 2023, con oltre 4.300 aziende operative che guidano la domanda di infrastrutture ad alta intensità di calcolo. Il mercato cinese è sempre più caratterizzato dall'adozione del raffreddamento a liquido, dall'elevata densità di potenza dei rack e dalla progettazione incentrata sull'efficienza, posizionando i sistemi di raffreddamento come un fattore critico per l'espansione dell'economia digitale del Paese.

Sviluppi recenti dei data center in Cina

Azienda | Data dell'annuncio | Sviluppo chiave | Dettagli |

Envicool | 26 settembre (implicito) | Partnership Intel (programma di raffreddamento a liquido DCAI China) | Primo partner locale; soluzioni full-chain (piastre fredde BHS-AP, sganci rapidi UQD, collettore, CDU) hanno superato i test Intel per Xeon 6 Granite Rapids; gestisce un raffreddamento da 1 GW+; whitepaper co-pubblicato ? |

GLP | Agosto 2025 | Investimento di 2,5 miliardi di RMB | Finanziamenti epocali per ampliare le operazioni dei data center in Cina? |

Vertiv | Luglio 2024 | Lancio della soluzione modulare prefabbricata ad alta densità | Accelera l'implementazione globale dell'elaborazione AI tramite data center modulari? |

Fonte : Envicool, GLP, Vertiv

Il mercato del raffreddamento dei data center in India sta vivendo una crescita esponenziale, trainata dall'iniziativa governativa Digital India, dall'impennata del consumo interno di dati e dagli ingenti investimenti da parte di hyperscaler globali e operatori locali come Adani e Reliance, che stanno realizzando nuove strutture. La rapida espansione delle regioni cloud e dei carichi di lavoro basati sull'intelligenza artificiale sta spingendo la domanda oltre il tradizionale raffreddamento ad aria verso soluzioni più efficienti come il raffreddamento a liquido ed evaporativo, in particolare nei climi tropicali. Un indicatore statistico chiave del PIB di marzo 2024 mostra l'entità di questa spinta infrastrutturale digitale nell'ambito della Missione sull'intelligenza artificiale in India. Il governo ha approvato un investimento di 10.300 crore di rupie (circa 1,24 miliardi di dollari) per il 2024-2025 per sviluppare capacità di elaborazione basata sull'intelligenza artificiale, che finanzierà direttamente i data center che richiedono una gestione termica avanzata.

Approfondimenti sul mercato europeo

Il mercato del raffreddamento dei data center in Europa è un settore maturo ma in rapida evoluzione, trainato principalmente dalle rigide direttive sulla sostenibilità della regione e dalla crescita esponenziale dei carichi di lavoro del cloud computing e dell'intelligenza artificiale. Le direttive sull'efficienza energetica dell'Unione Europea e il Green Deal europeo sono i potenti driver normativi che spingono gli operatori a raggiungere un'efficienza energetica molto bassa e ad adottare tecnologie per l'efficienza idrica. Le tendenze chiave includono un forte passaggio a soluzioni di raffreddamento a liquido per gestire server AI ad alta densità e l'uso diffuso di sistemi di raffreddamento gratuiti che sfruttano le temperature del continente. Ad esempio, paesi come Finlandia e Svezia stanno diventando importanti hub utilizzando l'aria esterna e l'acqua di mare per il raffreddamento. Questi fattori rendono l'Europa leader nell'adozione di tecnologie di raffreddamento innovative ed ecosostenibili.

La Germania è leader di mercato in Europa ed è guidata dalla solida legislazione nazionale sul clima e dalla posizione di Francoforte come hub di connettività globale. La legge sull'efficienza energetica e la legge federale sui cambiamenti climatici impongono per legge continue riduzioni del consumo energetico per l'infrastruttura digitale, rendendo i sistemi di raffreddamento avanzati un investimento fondamentale per la conformità. Questa pressione normativa stimola l'adozione di soluzioni altamente efficienti come il raffreddamento a liquido e il recupero del calore di scarto. Un esempio fondamentale di finanziamento pubblico per questa transazione è il Piano d'azione per l'intelligenza artificiale del governo tedesco. Il Ministero federale dell'economia e dell'azione per il clima ha annunciato un pacchetto di finanziamenti specifico per la costruzione e l'espansione di centri di calcolo per l'intelligenza artificiale, che richiedono intrinsecamente una gestione termica di nuova generazione.

Il mercato del raffreddamento dei data center nel Regno Unito è caratterizzato dalla rapida crescita dei carichi di lavoro dell'intelligenza artificiale, dall'espansione dell'iperscalabilità e della colocation e dalle crescenti aspettative in termini di efficienza energetica e sostenibilità. Londra rimane uno dei più grandi hub di data center d'Europa e la crescente densità dei rack associata al cloud e all'edge computing basati sull'intelligenza artificiale sta incrementando i carichi termici oltre i limiti del raffreddamento convenzionale ad aria. In questo contesto, a settembre 2025, l'attenzione di Daikin su CRAH ad alta capacità, gruppi di ventole modulari, chiller senza glicole e sistemi di controllo basati sull'intelligenza artificiale riflette una più ampia domanda del mercato nel Regno Unito di infrastrutture di raffreddamento scalabili, resilienti e a basse emissioni di carbonio. Gli operatori del Regno Unito sono sotto pressione per migliorare l'efficienza energetica e l'efficienza idrica, mantenendo al contempo la disponibilità di Tier III e Tier IV, principalmente perché i costi energetici e i vincoli della rete elettrica rimangono problemi strutturali.

Principali attori del mercato del raffreddamento dei data center:

- Vertiv (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Schneider Electric (Francia)

- STULZ (Germania)

- Johnson Controls (Stati Uniti)

- Munters (Svezia)

- Trane Technologies (Stati Uniti)

- Carrier Global Corporation (Stati Uniti)

- Rittal (Germania)

- Mitsubishi Electric (Giappone)

- Fujitsu (Giappone)

- Hitachi (Giappone)

- Nortek Air Solutions (Stati Uniti)

- Airedale International Air Conditioning (Regno Unito)

- CoolIT Systems (Canada)

- Green Revolution Cooling (GRC) (Stati Uniti)

- LiquidStack (Stati Uniti)

- Alfa Laval (Svezia)

- Samsung Electronics (Corea del Sud)

- Submer (Spagna)

- Delta Electronics (Taiwan)

- Vertiv è leader mondiale nel mercato e contribuisce in modo significativo al progresso del settore integrando soluzioni di raffreddamento a liquido, modulari e scalabili nelle infrastrutture critiche. Questo progresso garantisce che l'elaborazione ad altissima densità per l'intelligenza artificiale e i servizi cloud possa operare con la massima affidabilità ed efficienza energetica, ottimizzando la gestione termica nei data center più esigenti al mondo. Il rapporto annuale per il 2024 ha indicato che il fatturato annuo dell'azienda ha raggiunto gli 8 miliardi di dollari.

- Schneider Electric è un'azienda pioniera nella fornitura di soluzioni integrate per la gestione dei data center e ha compiuto progressi significativi nel mercato del raffreddamento dei data center, adottando IoT e analisi basate sull'intelligenza artificiale nella sua piattaforma EcoStruxure. Questo progresso garantisce un'ottimizzazione dinamica del raffreddamento e una manutenzione predittiva, consentendo ai data center di raggiungere livelli senza precedenti di efficienza energetica e sostenibilità operativa.

- STULZ è un'azienda specializzata e leader tecnologica del mercato, che ha contribuito in modo significativo al progresso della climatizzazione di precisione grazie agli innovativi sistemi CyberAir e ad acqua refrigerata. Questa innovazione garantisce un controllo ambientale preciso per le apparecchiature IT, offrendo un'affidabilità ed efficienza eccezionali per supportare le operazioni 24 ore su 24, 7 giorni su 7, in strutture che spaziano dalle sale server aziendali ai grandi hub di colocation. L'azienda ha realizzato un fatturato complessivo di 850 milioni di euro nel 2024.

- Johnson Controls è un pioniere nelle tecnologie per gli edifici intelligenti e ha compiuto progressi significativi nel mercato del raffreddamento dei data center integrando la sua piattaforma digitale OpenBlue con soluzioni avanzate di chiller e accumulo termico. Questo progresso garantisce che i data center possano bilanciare in modo intelligente i carichi di raffreddamento con la domanda della rete e l'utilizzo di energie rinnovabili, ottimizzando sia le prestazioni che la sostenibilità.

- Munters è un'azienda leader a livello mondiale nel trattamento dell'aria ad alta efficienza energetica e ha compiuto notevoli progressi sul mercato grazie alle sue tecnologie brevettate di raffreddamento evaporativo indiretto e raffreddamento a liquido. Questo progresso garantisce che i data center, principalmente in climi caldi e secchi, possano ridurre drasticamente il consumo di acqua ed energia, mantenendo al contempo condizioni operative ottimali e ottimizzando il costo totale di proprietà.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale del raffreddamento dei data center è molto competitivo e frammentato, con attori chiave provenienti da Nord America, Europa e Asia-Pacifico che si contendono il predominio. Il panorama competitivo è caratterizzato da intensi investimenti in ricerca e sviluppo, fusioni e acquisizioni strategiche e da una spinta verso soluzioni innovative per l'efficienza energetica e il raffreddamento sostenibile. Ad esempio, Daikin ha acquisito DDC Solutions nell'agosto 2025 per migliorare le tecnologie di raffreddamento dei data center basate sull'intelligenza artificiale. Le aziende leader stanno espandendo strategicamente la loro presenza globale attraverso partnership, potenziando i loro portafogli prodotti con tecnologie avanzate come il raffreddamento a liquido, il monitoraggio basato sull'intelligenza artificiale e sistemi modulari per far fronte alla crescente densità di calore generata dai carichi di lavoro di intelligenza artificiale e HPC. Le iniziative di sostenibilità incentrate sul risparmio idrico e sulla riduzione del PUE sono ora centrali nelle strategie aziendali per soddisfare sia le normative ambientali che le esigenze dei clienti.

Panorama aziendale del mercato del raffreddamento dei data center:

Sviluppi recenti

- Nell'ottobre 2025, Johnson Controls ha annunciato un investimento strategico multimilionario in Accelsius, azienda leader nella tecnologia di raffreddamento a liquido bifase direct-to-chip per data center. Le soluzioni bifase utilizzano il passaggio di fase da liquido a vapore per rimuovere il calore, consentendo un'estrazione più efficiente del calore con un consumo energetico ridotto.

- Nell'agosto 2025, Modine ha inaugurato ufficialmente il suo nuovo stabilimento di 100.000 piedi quadrati a Chennai, in India. L'evento ha segnato l'inizio della produzione su larga scala di apparecchiature di raffreddamento per data center Airedale by Modine nella regione e un posizionamento strategico per soddisfare la domanda dei clienti di data center in tutta la regione Asia-Pacifico.

- A maggio 2025, Ecolab Inc. ha annunciato il lancio di una nuova tecnologia all'interno di un portafoglio avanzato di soluzioni per il raffreddamento ad alte prestazioni dei data center. La nuova tecnologia di gestione del raffreddamento mira a rivoluzionare le prestazioni e l'efficienza dei data center.

- Report ID: 4756

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.