Prospettive del mercato degli additivi per l'edilizia:

Il mercato degli additivi per l'edilizia aveva un valore di oltre 28,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 58,5 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) dell'8,2% nel periodo 2026-2035. Nel 2026, il valore del settore degli additivi per l'edilizia è stimato a 31,1 miliardi di dollari.

Il mercato globale degli additivi per l'edilizia sta subendo una profonda trasformazione a causa dell'evoluzione delle pratiche industriali, dei progressi tecnologici, dei cambiamenti normativi, della spesa per le infrastrutture, dell'aumento dell'urbanizzazione e dei riallineamenti del commercio internazionale. Secondo le statistiche ufficiali pubblicate dal Bureau of Labor Statistics degli Stati Uniti nel marzo 2025, il settore delle costruzioni ha raggiunto il massimo storico di 8 milioni di occupati, superando nettamente il precedente picco di 7,7 milioni. Inoltre, si prevede che il settore crescerà del 4,7% tra il 2023 e il 2033, un tasso superiore al 4% previsto per l'intero settore. Questa crescita ha generato circa 380.100 nuovi posti di lavoro, portando il numero totale di occupati nel settore a circa 8,4 milioni entro la fine del 2033 e stimolando ulteriormente la crescita del mercato.

Occupazione e previsioni occupazionali nel settore edile (2023-2033)

Componenti per l'edilizia | Occupazione (in migliaia, 2023) | Occupazione prevista (in migliaia nel 2033) | Variazioni dell'occupazione (in migliaia, 2023) | Variazione percentuale dell'occupazione (2023-2033) |

costruzione di linee elettriche e di comunicazione e relative strutture | 239,6 | 255,3 | 15.7 | 6.6 |

Installatori elettrici e altri installatori di impianti elettrici | 1.067,4 | 1.137,9 | 70,5 | 6.6 |

Imprese di idraulica, riscaldamento e condizionamento dell'aria | 1.259,4 | 1.334,4 | 75,0 | 6.0 |

Costruzione di edifici non residenziali | 884.2 | 936.4 | 52.2 | 5.9 |

Altri appaltatori di attrezzature edili | 155,9 | 164,6 | 8.7 | 5.6 |

Altri appaltatori specializzati | 780,0 | 823.0 | 43.0 | 5.5 |

Imprese edili specializzate in fondazioni e strutture in cemento armato. | 255,8 | 267,9 | 12.1 | 4.7 |

Costruzione di autostrade, strade e ponti | 369,8 | 386,3 | 16.5 | 4.5 |

Fonte: Ufficio di statistica del lavoro degli Stati Uniti

Inoltre, lo sviluppo di tecnologie innovative per il cemento a basse emissioni di carbonio, le partnership strategiche per l'integrazione tecnologica e l'espansione del mercato, la crescita degli additivi specializzati per il calcestruzzo funzionale ed estetico e l'accelerazione dell'innovazione, dovuta al protezionismo commerciale e tariffario, sono alcune delle tendenze che contribuiscono a sostenere il mercato a livello globale. Come affermato in un articolo pubblicato da NLM nell'agosto 2023, è stato dimostrato che la produzione mondiale di cemento ha raggiunto un tasso di crescita annuo composto stimato del 5,1% tra il 2022 e il 2025. Inoltre, il settore del calcestruzzo utilizza circa il 2-3% del consumo energetico annuo mondiale e il 9-10% dell'acqua industriale. Infine, il settore genera anche l'8-9% delle emissioni di gas serra, ovvero quasi 10 miliardi di tonnellate metriche all'anno, il che indica una prospettiva ottimistica per il benessere del mercato.

Chiave Additivi per l'edilizia Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

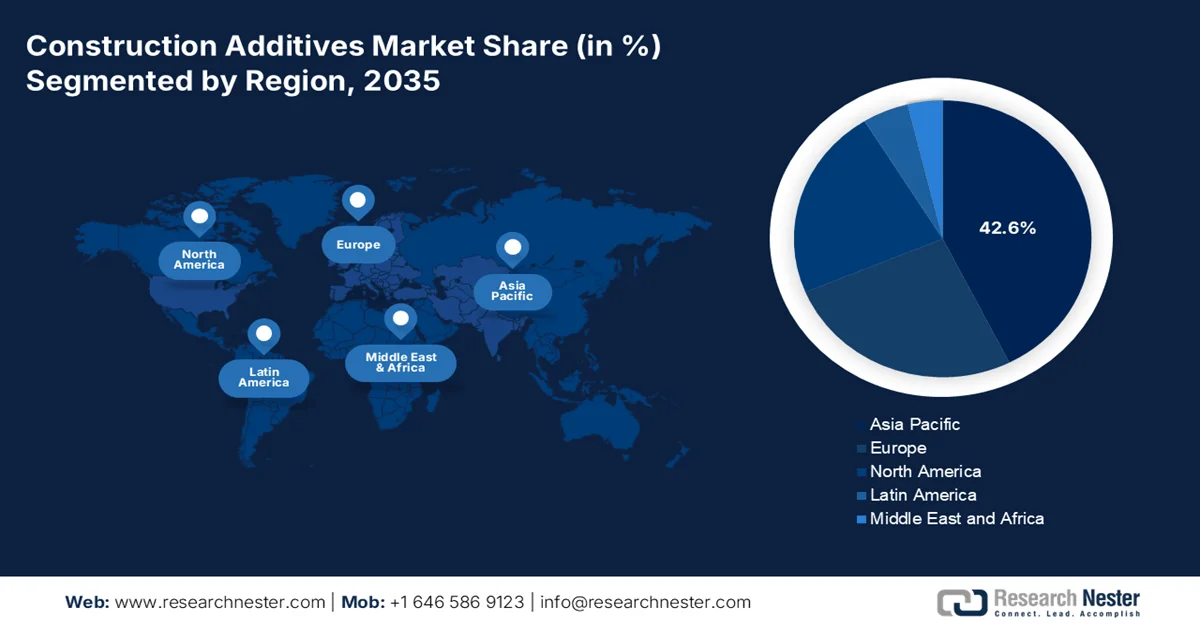

- Si prevede che la regione Asia-Pacifico deterrà una quota di mercato leader del 42,6% nel settore degli additivi per l'edilizia entro il 2035, grazie alla crescita senza precedenti delle infrastrutture, alla rapida urbanizzazione e alla crescente implementazione di misure di efficienza energetica.

- Si prevede che il Nord America sarà la regione a più rapida crescita nel periodo 2026-2035, spinta dall'aumento dell'utilizzo di prodotti chimici per l'edilizia, dalla crescente attività di riparazione e riabilitazione e dagli investimenti strategici nella produzione di tecnologie pulite.

Approfondimenti sul segmento:

- Si prevede che il segmento delle membrane liquide nel mercato degli additivi per l'edilizia raggiungerà una quota dominante del 60,7% entro il 2035, grazie alle sue caratteristiche prestazionali superiori e alla versatilità di applicazione.

- Si prevede che il sottosegmento delle fibre d'acciaio si assicurerà la seconda quota di mercato più elevata nel periodo 2026-2035, grazie alla sua importanza nel migliorare la tenacità, la resistenza e la durabilità del calcestruzzo, nonché nel migliorare l'integrità strutturale e nel controllare le fessurazioni.

Principali tendenze di crescita:

- Aumento delle soluzioni di bioedilizia

- Enormi condotte infrastrutturali

Costi principali:

- Vincoli infrastrutturali e logistici nelle economie emergenti

- Concorrenza da parte di alternative e metodi di costruzione tradizionali

Attori chiave: BASF SE, Sika AG, Dow Inc., MAPEI SpA, Saint-Gobain SA, RPM International Inc., GCP Applied Technologies Inc., Fosroc International, WR Grace & Co., Evonik Industries AG, Henkel AG & Co. KGaA, HB Fuller Company, Arkema SA

Globale Additivi per l'edilizia Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 28,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 31,1 miliardi di dollari

- Dimensioni previste del mercato: 58,5 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR dell'8,2% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 42,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, India, Germania, Giappone

- Paesi emergenti: Brasile, Indonesia, Vietnam, Messico, Arabia Saudita

Last updated on : 23 March, 2026

Mercato degli additivi per l'edilizia: fattori di crescita e sfide

Fattori di crescita

- Aumento delle soluzioni per l'edilizia sostenibile: le certificazioni per l'edilizia verde e le direttive sulle prestazioni energetiche sono i principali motori del mercato a livello globale. Secondo le statistiche ufficiali pubblicate dal World Economic Forum nel giugno 2024, China and Beyond, in collaborazione con Boston Consulting Group, ha individuato con successo 11 leve strategiche di transizione lungo l'intera catena del valore degli edifici. Queste leve, se combinate, sono in grado di sbloccare oltre l'80% del potenziale di riduzione delle emissioni del settore e di offrire accesso a un'opportunità di mercato di 1.800 miliardi di dollari. Inoltre, gli edifici sono responsabili del 37% delle emissioni globali di anidride carbonica, mentre la rapida urbanizzazione nelle economie emergenti è in aumento, favorendo così l'espansione del mercato.

- Vasti progetti infrastrutturali: la presenza di programmi di sviluppo urbano finanziati e sostenuti dai governi in regioni come l'Asia-Pacifico è il motore principale del consumo di additivi per calcestruzzo, con un impatto positivo sul mercato. Come affermato in un articolo pubblicato dall'OCSE nel 2026, si prevede che il divario tra gli attuali livelli di investimento in infrastrutture e il livello necessario per raggiungere gli Obiettivi di Sviluppo Sostenibile aumenterà di oltre 18 trilioni di dollari entro la fine del 2040. Questo particolare investimento in infrastrutture rappresenta un percorso cruciale verso una transizione inclusiva ed equa verso le emissioni zero, aumentando al contempo la resilienza agli impatti dei cambiamenti climatici e contrastando l'inquinamento e la perdita di biodiversità. Pertanto, sulla base di tutti questi fattori, il mercato sta acquisendo sempre maggiore visibilità.

- Crescente enfasi sulla durabilità delle costruzioni: sviluppatori privati e governi stanno dando sempre più priorità alla longevità degli immobili per ridurre le spese di manutenzione, il che sta stimolando positivamente il mercato. Come riportato in un articolo pubblicato da Next Sustainability nel 2024, in termini di durabilità, il calcestruzzo consuma circa il 70% del cemento Portland, mentre il restante 30% viene utilizzato per altri materiali a base di cemento, tra cui malta e stucco. Inoltre, ogni anno vengono prodotte a livello globale oltre 4 miliardi di tonnellate di cemento Portland, con un aumento annuo previsto di quasi il 23% entro la fine del 2050. Questa crescita è fortemente trainata dalla rapida urbanizzazione e dall'aumento della popolazione, fattori che contribuiscono alla crescita del mercato.

Sfide

- Vincoli infrastrutturali e logistici nelle economie emergenti: Sebbene le nazioni emergenti, in particolare nell'area Asia-Pacifico e in Africa, rappresentino le regioni a più rapida crescita per gli additivi per l'edilizia, presentano anche notevoli sfide infrastrutturali e logistiche che ne limitano l'espansione. Il trasporto di additivi chimici richiede una gestione specializzata, ambienti a temperatura controllata e il rigoroso rispetto dei protocolli di sicurezza, spesso assenti nelle regioni in via di sviluppo. Le cattive condizioni stradali, l'inaffidabilità delle forniture di energia elettrica e le inadeguate infrastrutture portuali creano colli di bottiglia nella catena di approvvigionamento che possono ritardare le consegne di settimane o mesi, interrompendo i programmi di costruzione e danneggiando la reputazione dei produttori.

- Concorrenza da materiali sostitutivi e metodi di costruzione tradizionali: il mercato si trova ad affrontare una concorrenza costante da parte dei metodi di costruzione tradizionali e dei materiali alternativi che minacciano di conquistare quote di mercato in applicazioni specifiche. In molte regioni in via di sviluppo, le tecniche di costruzione convenzionali basate su calcestruzzo semplice, malte a base di calce o materiali di provenienza locale rimangono profondamente radicate a causa dei costi iniziali inferiori, della familiarità tra i lavoratori locali e della resistenza al cambiamento all'interno di settori edili conservatori. Gli appaltatori e i costruttori, in particolare quelli che operano nel settore residenziale, potrebbero considerare gli additivi chimici come spese superflue piuttosto che come investimenti a lungo termine in termini di durabilità e prestazioni.

Dimensioni e previsioni del mercato degli additivi per l'edilizia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

28,8 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

58,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli additivi per l'edilizia:

Analisi del segmento dei prodotti chimici impermeabilizzanti

Si prevede che il segmento delle membrane liquide nel mercato degli additivi per l'edilizia raggiungerà la quota maggiore, pari al 60,7%, entro la fine del 2035. La crescita di questo segmento è fortemente trainata dalle sue caratteristiche prestazionali superiori e dalla versatilità di applicazione. Questi sistemi avanzati, applicati come rivestimento liquido che polimerizza formando uno strato protettivo continuo e completamente aderente, hanno rivoluzionato le pratiche di impermeabilizzazione in ambito di tetti, costruzioni sotterranee, pareti e aree umide. Il predominio di questa tecnologia deriva dal suo vantaggio fondamentale rispetto alle tradizionali membrane in fogli. Inoltre, l'eliminazione di giunture e fessure crea una barriera monolitica priva di potenziali punti deboli dove tipicamente si verificano le infiltrazioni d'acqua.

Analisi dei segmenti di fibre

Il sottosegmento delle fibre d'acciaio, che fa parte del segmento delle fibre in generale, dovrebbe detenere la seconda quota di mercato più elevata durante il periodo di previsione. La crescita di questo sottosegmento è fortemente trainata dalla sua importanza nel migliorare la tenacità, la resistenza e la durabilità del calcestruzzo, oltre a contribuire efficacemente al miglioramento dell'integrità strutturale e al controllo delle fessurazioni. Secondo le statistiche ufficiali pubblicate da NLM nell'aprile 2022, attualmente vengono utilizzate quasi 300.000.000 di tonnellate di fibre per il rinforzo del calcestruzzo. In base a questi dati, la fibra d'acciaio è la fibra più utilizzata, rappresentando quasi il 50% del totale, seguita dal polipropilene con il 20%, dal vetro con il 5% e da altri tipi di fibra con il 25%. Inoltre, ogni anno in Europa vengono smaltite in discarica circa 600.000 tonnellate di pneumatici, il che rappresenta un ulteriore fattore positivo per il sottosegmento nell'offrire un materiale fibroso alternativo.

Analisi del segmento Adesivi e sigillanti

Entro la fine del periodo di tempo stabilito, si prevede che il sottosegmento a base di poliuretano, parte del segmento degli adesivi e sigillanti nel mercato, deterrà la terza quota di mercato più elevata. Lo sviluppo di questo sottosegmento è fortemente trainato dal miglioramento dell'integrità strutturale, della durata e dell'efficienza energetica. Secondo un articolo pubblicato da MDPI nel maggio 2025, l'industria del poliuretano è significativamente suddivisa in schiume flessibili (39%), seguite da schiume rigide (26%), rivestimenti (13%), elastomeri (12%), adesivi (7%) e altri prodotti (3%). Inoltre, il mercato mondiale del poliuretano valeva 78,1 miliardi di dollari nel 2023 e si prevede che crescerà ulteriormente a un tasso annuo del 3,9% entro la fine del 2030. La produzione e l'utilizzo annuali di poliuretano sono in aumento a livello globale, grazie alle sue eccezionali caratteristiche, il che ne alimenta la domanda.

La nostra analisi approfondita del mercato degli additivi per l'edilizia comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotti chimici impermeabilizzanti |

|

Fibre |

|

Adesivi e sigillanti |

|

Additivi minerali |

|

additivi chimici |

|

Riparazione e riabilitazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli additivi per l'edilizia - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico deterrà la quota maggiore del mercato degli additivi per l'edilizia, pari al 42,6%, entro la fine del 2035. La crescita del mercato nella regione è fortemente attribuibile allo sviluppo infrastrutturale senza precedenti, alle strategie di produzione finanziate dai governi, alla rapida urbanizzazione, all'intensificarsi delle attività di costruzione e all'implementazione di misure di efficienza energetica. Secondo le statistiche ufficiali pubblicate da Energy Economics nell'ottobre 2024, l'attuazione di politiche energetiche nella regione ha dimostrato una correlazione significativa con un aumento medio dell'efficienza energetica dello 0,158%. Tuttavia, l'impatto regionale dipende dalle politiche intese come strategie, regolamenti o leggi. Inoltre, l'efficienza energetica media complessiva della regione è pari a 0,34, con una tendenza in continua crescita. Infine, il miglioramento delle riforme energetiche complessive ha portato a un notevole risparmio energetico, in media di 0,15 quadrilioni, con un impatto positivo sulla crescita del mercato.

Il mercato degli additivi per l'edilizia in Cina sta crescendo in modo significativo, grazie all'impareggiabile espansione delle attività di costruzione e manifatturiere, che la rendono il maggiore produttore mondiale di prodotti chimici per l'edilizia, e all'ampia industrializzazione in diversi settori di utilizzo finale, come quello automobilistico, degli imballaggi e dell'elettronica. Secondo un articolo pubblicato da NLM nel marzo 2024, il numero di sostanze chimiche registrate ha raggiunto i 204 milioni e continua a crescere a un ritmo sostenuto di oltre 10 milioni all'anno. Ad esempio, il Paese si è rapidamente affermato come uno dei maggiori produttori di paraffine clorurate e polifluoroalchilici, rappresentando rispettivamente circa il 37% e il 40% della produzione e dell'utilizzo cumulativi mondiali. Pertanto, con questa crescita dell'industria chimica, il mercato cinese si sta gradualmente espandendo.

Investimenti infrastrutturali, sostegno politico, espansione demografica, urbanizzazione, industrializzazione, attività di edilizia sostenibile e sviluppo infrastrutturale sono alcuni dei fattori che contribuiscono a rafforzare il mercato in India . Come affermato in un articolo pubblicato da India Investment Grid nell'ottobre 2025, il settore delle costruzioni nel paese contribuisce per quasi l'8% al PIL nazionale e vanta un valore di circa 126 miliardi di dollari. Questo settore chiave è in gran parte dovuto ai forti investimenti in infrastrutture, che hanno spinto l'industria nazionale delle attrezzature per l'edilizia a un eccezionale tasso di crescita annuo del 30%. Inoltre, il bilancio dell'Unione del 2023 prevede l'istituzione del Fondo per lo sviluppo delle infrastrutture urbane (UIDF), con un'iniezione annua di 1,2 miliardi di dollari, rafforzando così lo sviluppo del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America si affermerà come la regione a più rapida crescita nel mercato degli additivi per l'edilizia durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dall'ampia gamma di prodotti chimici per l'edilizia, dall'espansione delle attività di riparazione e riabilitazione mediante l'utilizzo di additivi chimici innovativi e dagli investimenti strategici nella produzione con tecnologie pulite. Secondo le statistiche ufficiali pubblicate dal Dipartimento del Tesoro degli Stati Uniti nel giugno 2023, la spesa reale per la produzione edilizia negli Stati Uniti, suddivisa per tipologia, ammontava a 84 miliardi di dollari nel 2022, cifra che ha ulteriormente raggiunto i 166 miliardi di dollari nel 2023, tra gennaio e aprile. Inoltre, questo particolare aumento della spesa è iniziato dopo l'approvazione del CHIPS Act e di altre politiche che hanno contribuito alla spesa per l'edilizia, rendendo così il mercato più favorevole allo sviluppo dell'intera regione.

Il mercato degli additivi per l'edilizia negli Stati Uniti sta guadagnando terreno grazie alla combinazione di investimenti federali nelle infrastrutture, innovazione tecnologica e requisiti di resilienza climatica nelle metodologie costruttive, unitamente a una forte ripresa delle nuove costruzioni residenziali. Secondo un articolo pubblicato dall'Associated General Contractors (AGC) of America nel 2026, il settore delle costruzioni è considerato uno dei principali contributori all'economia del Paese. Inoltre, gli Stati Uniti contano oltre 919.000 imprese edili, in particolare nel primo trimestre del 2023. Il settore edile nel suo complesso impiega inoltre 8 milioni di persone e realizza strutture per un valore di quasi 2.100 miliardi di dollari all'anno. Pertanto, con tali sviluppi nell'intero settore, si aprono enormi opportunità di crescita ed espansione per il mercato nel Paese.

Gli aspetti dei programmi infrastrutturali provinciali e federali, le solide politiche a favore dei materiali da costruzione sostenibili, i requisiti di adattamento ai cambiamenti climatici estremi, nonché l'impegno del governo per il rinnovamento delle infrastrutture e i progetti pubblici, sono fattori che stanno stimolando il mercato in Canada . Secondo un articolo di Natural Resources Canada del settembre 2025, nel settembre 2024 il Paese contava 504 progetti principali. Questi progetti, in fase di costruzione da oltre 10 anni nei settori minerario, forestale ed energetico, rappresentano un valore potenziale complessivo di 632,6 miliardi di dollari USA. Ciò dimostra un aumento rispetto al 2023 sia di 493 progetti, sia di oltre il 10,9% del valore del capitale, pari a 570,5 miliardi di dollari USA, trainando così la crescita del mercato.

Analisi delle tendenze dei progetti energetici in Canada (2021-2024)

Ingegneria | 2021 | 2022 | 2023 | 2024 |

Progetti energetici complessivi | 305 (450 miliardi di dollari) | 320 (427 miliardi di dollari) | 343 (472,3 miliardi di dollari) | 340 (510 miliardi di dollari USA) |

A base di petrolio e gas | 106 (339 miliardi di dollari) | 96 (294 miliardi di dollari) | 87 (318,6 miliardi di dollari) | 67 (296,2 miliardi di dollari) |

Generazione e trasmissione di energia elettrica | 176 (102 miliardi di dollari) | 179 (106 miliardi di dollari) | 182 (97,4 miliardi di dollari) | 188 (118,9 miliardi) |

Altro | 23 (8,9 miliardi di dollari) | 45 (26,6 miliardi di dollari) | 74 (56,2 miliardi di dollari) | 85 (94,9 miliardi di dollari) |

Fonte: Risorse naturali Canada

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo degli additivi per l'edilizia registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è fortemente trainata da rigidi mandati di sostenibilità, progressi tecnologici, rinnovamento delle infrastrutture obsolete, modernizzazione del settore edile nei segmenti infrastrutturale, commerciale e residenziale, e da un quadro normativo adeguato per lo sviluppo dei prodotti. Secondo le statistiche ufficiali pubblicate dalla Commissione europea nel luglio 2025, il settore delle costruzioni nella regione ha subito una trasformazione strutturale, alimentata dalla transizione digitale e dalla duplice transizione verde, con un tasso di crescita annuo del 2,1%. Questa crescita è sostenuta da investimenti pubblici incentrati su infrastrutture resilienti, alloggi a costi accessibili e ristrutturazioni a basso consumo energetico, favorendo così l'espansione del mercato.

Il mercato degli additivi per l'edilizia in Germania sta acquisendo sempre maggiore visibilità, grazie all'esistenza di un ecosistema produttivo senza pari, alla forza delle esportazioni di adesivi, al sostegno proattivo all'innovazione nell'industria chimica attraverso la produzione sostenibile e ai finanziamenti per la decarbonizzazione industriale. Come riportato in un rapporto pubblicato dall'OEC nel 2024, le esportazioni di colle e adesivi del paese ammontavano a 125 milioni di dollari, mentre le importazioni si attestavano a 79,1 milioni di dollari. Inoltre, secondo un articolo pubblicato da Clean Energy Wire nel marzo 2024, i 12 maggiori produttori chimici del paese sono responsabili di quasi 23 milioni di tonnellate di emissioni di carbonio nel 2022, pari a circa il 3% delle emissioni totali annue di gas serra del paese, il che rende necessario l'adozione di approcci sostenibili per la crescita del mercato.

L'aspetto del finanziamento regionale, la modernizzazione delle infrastrutture, il recupero del ritardo nelle pratiche di costruzione e l'ingente stanziamento di fondi per il miglioramento delle reti di trasporto, l'ottimizzazione dell'efficienza energetica degli edifici e l'ammodernamento delle infrastrutture pubbliche sono fattori che stanno favorendo la crescita del mercato degli additivi per l'edilizia in Romania . Secondo le stime governative pubblicate dall'ITA nel luglio 2025, la rete ferroviaria del paese si estende per circa 10.600 chilometri, di cui quasi 4.000 elettrificati, mentre solo il 20% della rete è a doppio binario. Inoltre, la velocità media su alcune delle principali linee rimane inferiore ai 60 chilometri orari, a causa di una segnaletica obsoleta e di una manutenzione trascurata. A ciò si aggiungono gli oltre 8 miliardi di dollari stanziati a livello regionale e nazionale, di cui 3 miliardi di dollari nel marzo 2025, che stimolano ulteriormente la crescita del mercato.

Principali attori del mercato degli additivi per l'edilizia:

- BASF SE (Germania)

- Sika AG (Svizzera)

- Dow Inc. (USA)

- MAPEI SpA (Italia)

- Saint-Gobain SA (Francia)

- RPM International Inc. (USA)

- GCP Applied Technologies Inc. (USA)

- Fosroc International (Emirati Arabi Uniti) [Attività in Malesia e India]

- WR Grace & Co. (USA)

- Evonik Industries AG (Germania)

- Henkel AG & Co. KGaA (Germania)

- HB Fuller Company (USA)

- Arkema SA (Francia)

- Sanyo Chemical Industries, Ltd. (Giappone)

- Kao Corporation (Giappone)

- Sobute New Materials Co., Ltd. (India)

- Pidilite Industries (India)

- Euclid Chemical Company (USA)

- Mapei Construction Products India Pvt. Ltd. (India)

- Fosroc Malesia Sdn Bhd (Malesia)

- CEMEX (Messico)

- Gruppo Saint-Gobain (Francia)

- Clariant (Svizzera)

- Sika (Svizzera)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- BASF SE è un'azienda leader nel mercato, che sfrutta il suo ampio portafoglio di soluzioni chimiche ad alte prestazioni per migliorare la durabilità e la lavorabilità del calcestruzzo a livello globale. L'attenzione strategica dell'azienda alla sostenibilità guida lo sviluppo di additivi innovativi a basse emissioni di carbonio che contribuiscono a ridurre l'impatto ambientale dei moderni progetti infrastrutturali.

- Sika AG è leader di mercato a livello globale, rinomata per la sua gamma completa di additivi per calcestruzzo, sigillanti e sistemi di impermeabilizzazione in grado di affrontare le complesse sfide del settore edile. Grazie a continui investimenti nella produzione locale e nella competenza tecnica, l'azienda garantisce soluzioni personalizzate che soddisfano i diversi standard costruttivi regionali e le esigenze climatiche.

- Dow Inc. contribuisce in modo significativo al settore delle costruzioni grazie alla sua avanzata competenza nella scienza dei materiali, producendo additivi a base di polimeri di alta qualità che migliorano le prestazioni e la durata dei materiali edili. L'impegno dell'azienda per l'innovazione si concentra sullo sviluppo di soluzioni sostenibili che consentano efficienza energetica e durabilità nelle applicazioni di costruzione residenziale e commerciale.

- MAPEI SpA si è affermata come fornitore leader di additivi per l'edilizia, offrendo una vasta gamma di prodotti chimici per calcestruzzo, adesivi e rivestimenti protettivi utilizzati in tutto il mondo. L'impegno dell'azienda nella ricerca e sviluppo si traduce in formulazioni all'avanguardia che rispondono alle esigenze in continua evoluzione di architetti, imprese edili e ingegneri in diversi progetti di costruzione.

- Saint-Gobain SA offre soluzioni complete per l'edilizia grazie alla sua esperienza nei materiali ad alte prestazioni, inclusi additivi avanzati che migliorano la sostenibilità e la funzionalità dei sistemi costruttivi. L'approccio olistico dell'azienda integra le tecnologie additive in soluzioni edili più ampie, promuovendo l'efficienza delle risorse e un maggiore comfort abitativo negli edifici nei mercati globali.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale degli additivi per l'edilizia è caratterizzato da un panorama competitivo consolidato, dominato da grandi multinazionali del settore chimico specializzato, dotate di ampie capacità di ricerca e sviluppo e reti di distribuzione globali. I principali operatori europei e nordamericani, in particolare la svizzera Sika AG e la tedesca BASF SE, mantengono posizioni di leadership grazie alla continua innovazione di prodotto e ad acquisizioni strategiche volte ad espandere la propria presenza geografica e il portafoglio prodotti. Gli attori chiave si stanno concentrando sempre più su strategie orientate alla sostenibilità, sviluppando additivi a basse emissioni di carbonio e di origine biologica per conformarsi alle normative ambientali più stringenti. Inoltre, nel gennaio 2023, CEMEX ha presentato una linea di additivi di origine biologica in grado di ridurre l'impronta di carbonio del 70%, contribuendo così in modo significativo alla crescita del settore degli additivi per l'edilizia.

Panorama aziendale del mercato degli additivi per l'edilizia:

Sviluppi recenti

- Nel luglio 2025, il Gruppo Saint-Gobain ha acquisito l'intero patrimonio aziendale di Interstar Materials Inc. per rafforzare ulteriormente la propria presenza nel settore dei prodotti chimici per l'edilizia in Nord America.

- Nel dicembre 2024, Clariant ha ampliato il suo stabilimento di produzione di Cangzhou per la produzione dell'additivo multifunzionale Nylostab S-EED, che rappresenta l'ultima linea di produzione realizzata grazie all'acquisizione completa della provincia di Hebei, in Cina, in collaborazione con il suo partner locale, Beijing Tiangang Auxiliary Co., Ltd.

- Nel maggio 2023, Sika ha acquisito in modo significativo l'attività di MBCC, generando un fatturato netto di 2,6 miliardi di dollari nel 2022 e portando a sinergie annuali previste tra i 201 e i 227 milioni di dollari entro la fine del 2026, un valore ideale per guidare una trasformazione sostenibile nel settore delle costruzioni.

- Report ID: 8457

- Published Date: Mar 23, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.