Prospettive di mercato degli additivi per calcestruzzo:

Il mercato degli additivi per calcestruzzo è stato stimato in 20,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 47,8 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli additivi per calcestruzzo è stimato in 22,2 miliardi di dollari.

La domanda globale di additivi per calcestruzzo è strettamente legata all'attività edilizia, al rinnovamento delle infrastrutture e ai modelli di spesa pubblica in conto capitale. I dati governativi indicano una domanda strutturale sostenuta per progetti ad alta intensità di calcestruzzo nei settori dei trasporti, dell'edilizia abitativa, dell'energia e delle infrastrutture idriche. Secondo il rapporto di gennaio 2026 dell'US Census Bureau, la spesa totale per le costruzioni nell'ottobre 2025 ha raggiunto i 2.175,2 miliardi di dollari, trainata dalle infrastrutture pubbliche e dai progetti non residenziali. Inoltre, i dati del Dipartimento dei Trasporti degli Stati Uniti di febbraio 2023 indicano che 1,2 trilioni di dollari sono stanziati per la spesa nei trasporti e nelle infrastrutture, di cui 550 miliardi di dollari destinati a nuove costruzioni e ristrutturazioni di strade, ponti, porti, reti idriche ed edifici pubblici, applicazioni in cui l'uso di additivi è una pratica standard per soddisfare le specifiche prestazionali e di durabilità.

Spesa per le costruzioni negli Stati Uniti

Categoria | Ottobre 2025 (SAAR, miliardi di USD) | Cambiamento rispetto a settembre 2025 | Cambiamento rispetto a ottobre 2024 |

Costruzione totale | 2.175,2 | +0,5% (±0,7%) | -1,0% (±1,5%) |

YTD Primi 10 mesi | 1.825,3 | N / A | -1,4% (±1,0%) |

Edilizia privata | 1.651,3 | +0,6% (±0,5%) | N / A |

- Residenziale | 913.9 | +1,3% (±1,3%) | N / A |

- Non residenziale | 737.4 | -0,2% (±0,5%) | N / A |

Edilizia pubblica | 524.0 | +0,1% (±1,0%) | N / A |

- Educativo | 114,8 | +0,7% (±1,3%) | N / A |

- Autostrada | 141.6 | +0,1% (±2,6%) | N / A |

Fonte: US Census Bureau, gennaio 2026

Analogamente, il rapporto "Mineral Commodity Summaries" dell'US Geological Survey di gennaio 2023 afferma che la produzione nazionale di cemento ha raggiunto i 92 milioni di tonnellate nel 2022, rafforzando l'entità della domanda di calcestruzzo a valle che sostiene direttamente i volumi di additivi nei segmenti del calcestruzzo preconfezionato e dei prefabbricati. Il rapporto afferma inoltre che la Cina è il principale produttore di cemento e ne ha prodotti 2.100.000 nel 2022. Il rapporto evidenzia inoltre che l'utilizzo della capacità produttiva di cemento negli Stati Uniti è rimasto elevato grazie alla sostenuta attività edilizia pubblica e privata, indicando una condizione di domanda stabile di input di calcestruzzo. Inoltre, l'entità della produzione di cemento della Cina indica la concentrazione della produzione globale di calcestruzzo in Asia, dove i grandi programmi infrastrutturali e di sviluppo urbano continuano a trainare il consumo significativo di additivi nel calcestruzzo massiccio e nelle costruzioni prefabbricate.

Chiave Additivi per calcestruzzo Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

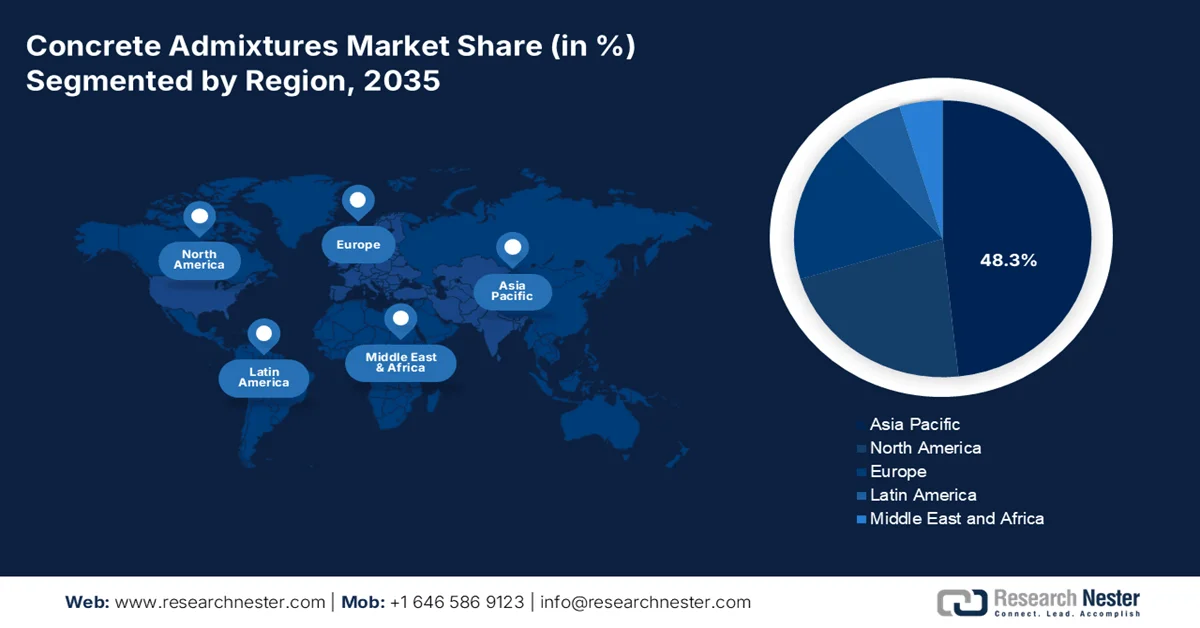

- Nel mercato degli additivi per calcestruzzo, si prevede che l'area Asia-Pacifico rappresenterà una quota di fatturato regionale del 48,3% entro il 2035, sostenuta dalla rapida urbanizzazione e da investimenti infrastrutturali pubblici su larga scala, sostenuti da iniziative di modernizzazione delle infrastrutture nazionali.

- Si prevede che il Nord America sarà la regione in più rapida crescita nel periodo 2026-2035, con un CAGR del 7,1%, rafforzato da programmi di rinnovamento delle infrastrutture e mandati di sostenibilità, accelerati da ingenti finanziamenti pubblici per l'adozione di calcestruzzo a basse emissioni di carbonio e ad alte prestazioni.

Approfondimenti sui segmenti:

- Nel mercato degli additivi per calcestruzzo, si prevede che il sottosegmento sintetico all'interno del segmento dei materiali deterrà una quota del 65,4% entro il 2035, grazie a una maggiore efficienza nella riduzione dell'acqua e a strutture polimeriche personalizzabili, stimolate dall'enfasi del settore edile su efficienza e sostenibilità.

- Nel segmento applicativo, si prevede che il calcestruzzo preconfezionato manterrà la sua posizione di leadership nel periodo 2026-2035, rafforzato dall'espansione degli impianti di betonaggio centralizzati e dai progetti infrastrutturali urbani su larga scala, supportati dalla necessità di una fornitura di calcestruzzo costante e di qualità controllata.

Principali tendenze di crescita:

- Aumento dei volumi di consumo di cemento e calcestruzzo

- Il governo si concentra sulla modernizzazione delle infrastrutture

Sfide principali:

- Elevati costi di ricerca e sviluppo e di assistenza tecnica

- Fedeltà al marchio consolidato e blocco delle specifiche

Attori principali: Sika AG, GCP Applied Technologies, BASF SE, Mapei SpA, Fosroc International Ltd., RPM International Inc. (MBCC Group), Arkema SA, Pidilite Industries Limited, CEMEX SAB de CV, Dow Chemical Company, WR Grace & Co.

Globale Additivi per calcestruzzo Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 20,4 miliardi di USD

- Dimensioni del mercato nel 2026: 22,2 miliardi di USD

- Dimensioni previste del mercato: 47,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, India

- Paesi emergenti: India, Vietnam, Indonesia, Brasile, Messico

Last updated on : 5 February, 2026

Mercato degli additivi per calcestruzzo: fattori di crescita e sfide

Fattori di crescita

- Aumento dei volumi di consumo di cemento e calcestruzzo: le tendenze della produzione di cemento fungono da indicatori principali della domanda di additivi a valle. Il rapporto Mineral Commodity Summaries dell'US Geological Survey, gennaio 2023, mostra che nel 2022 il consumo di cemento negli Stati Uniti è stato di quasi 900 milioni di tonnellate e, inoltre, stati come Texas, Missouri, California e Florida producono circa il 43% del cemento degli Stati Uniti. Ciò evidenzia la domanda del mercato. I mercati del cemento ad alto volume adottano in genere additivi per gestire la lavorabilità, i tempi di presa e la costanza delle prestazioni su larga scala. Nelle economie in via di sviluppo, dove i progetti infrastrutturali e abitativi vengono eseguiti in tempi ridotti, gli additivi vengono sempre più specificati per ridurre i rischi di esecuzione. Ciò crea una domanda trainata dai volumi per i fornitori nell'area APAC e nel Nord America.

Consumo di cemento negli Stati Uniti

Anno | Consumo |

2018 | 98.500 |

2019 | 102.000 |

2020 | 105.000 |

2021 | 110.000 |

2022 | 120.000 |

Fonte: USGS gennaio 2023

- L'attenzione del governo alla modernizzazione delle infrastrutture: la spesa pubblica per le infrastrutture di trasporto, energetiche e idriche è un fattore trainante significativo e stabile per il mercato degli additivi per calcestruzzo. I piani pluriennali nazionali creano una domanda prevedibile e in grandi volumi di calcestruzzo ad alte prestazioni. Secondo il rapporto AASHTO IIJA Surface Reauthorization di maggio 2025, l'IIJA stanzia 110 miliardi di dollari per progetti di strade e ponti, che specificano calcestruzzo durevole che richiede additivi avanzati per longevità e rapidità di costruzione. Inoltre, la politica di coesione e i programmi nazionali dell'UE destinano miliardi di dollari a progetti ad alta intensità di calcestruzzo, imponendo soluzioni tecniche fornite dagli additivi. Oltre ai programmi guidati dal governo, rafforzare ulteriormente il consumo sostenuto di elevati volumi di additivi dando priorità al calcestruzzo con tempi di consegna ristretti e alle costruzioni su larga scala nei servizi ferroviari e autostradali.

- Programmi governativi di urbanizzazione e edilizia abitativa: i programmi di edilizia popolare e sviluppo urbano influenzano significativamente il consumo di additivi, soprattutto nei paesi emergenti. Secondo il rapporto dell'OMS del 2026, il 55% della popolazione mondiale vive in aree urbane e si prevede che crescerà significativamente nei prossimi anni. Questo aumento richiede investimenti elevati e sostenuti nell'edilizia residenziale e mista. I governi di India, Sud-est asiatico e Africa continuano a dare priorità all'edilizia abitativa a prezzi accessibili e alle infrastrutture urbane attraverso programmi finanziati a livello centrale. L'edilizia residenziale su larga scala si affida agli additivi per mantenere l'uniformità qualitativa nei getti ad alto volume e nei componenti prefabbricati. Per i produttori di additivi, l'allineamento con le autorità per l'edilizia popolare e gli appaltatori statali garantisce una domanda costante e specifiche standardizzate, favorendo i fornitori con capacità di produzione scalabili e di conformità normativa.

Sfide

- Elevati costi di ricerca e sviluppo e assistenza tecnica: lo sviluppo e la sperimentazione di additivi di nuova generazione, come i superfluidificanti a base di PCE, richiedono ingenti investimenti costanti in ricerca e sviluppo sul mercato. Inoltre, il successo si basa sulla fornitura di un servizio tecnico gratuito e completo a progettisti e appaltatori, creando una significativa barriera ai costi. I principali attori del mercato investono costantemente una certa percentuale del loro fatturato netto in ricerca e sviluppo per mantenere il proprio portafoglio. I nuovi attori faticano a mantenere questo impegno senza flussi di entrate consolidati, rendendo lo sviluppo del prodotto e l'assistenza clienti finanziariamente proibitivi su larga scala.

- Fedeltà al marchio consolidato e vincolo alle specifiche: i principali progetti di costruzione si basano su specifiche di ingegneri e architetti che spesso fanno riferimento a marchi affidabili. Questo processo di certificazione basato su marchi affidabili o equivalenti favorisce i concorrenti con dati comprovati sulle prestazioni a lungo termine. I nuovi marchi sul mercato affrontano un enorme onere nell'ottenere le specifiche, poiché gli appaltatori sono avversi al rischio. Entrare nelle catene di fornitura per megaprogetti è principalmente difficile senza una comprovata esperienza decennale di applicazioni di successo su larga scala.

Dimensioni e previsioni del mercato degli additivi per calcestruzzo:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,9% |

|

Dimensione del mercato dell'anno base (2025) |

20,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

47,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli additivi per calcestruzzo:

Analisi del segmento dei materiali

Nel mercato degli additivi per calcestruzzo, i sottosegmenti sintetici sono leader nel segmento dei materiali e sono destinati a mantenere una quota del 65,4% entro il 2035. Questi polimeri ingegnerizzati avanzati offrono prestazioni superiori nella riduzione del contenuto d'acqua e nel miglioramento della lavorabilità a bassi dosaggi rispetto ai tradizionali ligninsolfonati naturali. La loro struttura molecolare può essere personalizzata per specifiche proprietà del calcestruzzo, rendendoli indispensabili per le moderne miscele di calcestruzzo ad alta resistenza, autocompattanti e sostenibili che richiedono bassi rapporti acqua-cemento ed elevata durabilità. Questo cambiamento è guidato dalla domanda di efficienza e sostenibilità da parte dell'industria edile globale, poiché il loro utilizzo consente direttamente significative riduzioni del contenuto di cemento e delle relative emissioni di carbonio.

Analisi del segmento applicativo

Il calcestruzzo preconfezionato è il sottosegmento dominante del mercato. La tendenza globale verso impianti di betonaggio centralizzati che forniscono calcestruzzo di qualità precisa e controllata ai cantieri edili è la ragione principale del loro predominio. Gli additivi sono essenziali per garantire che il calcestruzzo mantenga la lavorabilità durante il trasporto, soddisfi gli obiettivi di resistenza specificati e rispetti i requisiti specifici del progetto, come la durabilità e i tempi di presa. La crescita delle infrastrutture urbane e dei progetti commerciali su larga scala che si basano su una fornitura costante di calcestruzzo in grandi volumi rafforza il primato di questo segmento. L'indice dei prezzi alla produzione del calcestruzzo preconfezionato ha raggiunto 399,849 a novembre 2025, secondo il rapporto BLS 2025 degli Stati Uniti. Inoltre, i rigorosi standard di qualità delle costruzioni e la crescente adozione di additivi ad alte prestazioni e speciali rafforzano il predominio del segmento del calcestruzzo preconfezionato.

Indice dei prezzi alla produzione del calcestruzzo preconfezionato

Anno | 2024 | 2025 |

gennaio | 376.419 | 390.311 |

Febbraio | 380.370 | 389.524 |

Marzo | 386.077 | 388.511 |

aprile | 383.503 | 386.098 |

Maggio | 384.181 | 387.457 |

giugno | 382.036 | 387.394 |

luglio | 383.550 | 385.993 |

agosto | 386.394 | 386.359 |

Settembre | 384.917 | 385.351 |

ottobre | 385.351 | 386.267 |

novembre | 387.459 | 385.567 |

Dicembre | 385.931 | 384.802 |

Annuale | 383.849 | - |

Fonte: US BLS

Analisi del segmento di utilizzo finale

L'edilizia residenziale è il sottosegmento leader del mercato. Questa leadership è alimentata dall'inarrestabile crescita della produzione globale, dall'urbanizzazione e dalla ripresa post-pandemia degli inizi di costruzione di nuove abitazioni. Gli additivi sono essenziali nei progetti residenziali per creare fondamenta durevoli, solette resistenti alle crepe e casseforme isolanti in calcestruzzo ad alta efficienza energetica. Le politiche governative che promuovono alloggi a prezzi accessibili e codici di edilizia sostenibile stimolano ulteriormente la domanda, poiché gli additivi consentono l'uso di materiali cementizi alternativi e più ecologici e migliorano le prestazioni e la resilienza complessive dell'edificio. Secondo il rapporto dell'US Census Bureau di gennaio 2025, le statistiche relative all'edilizia residenziale ammontavano a quasi 1.499.000 unità, a dimostrazione di una massiccia domanda continua di materiali per l'edilizia residenziale, compresi gli additivi avanzati per calcestruzzo.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Materiale |

|

Funzione |

|

Applicazione |

|

Uso finale |

|

Modulo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli additivi per calcestruzzo - Analisi regionale

Approfondimenti sul mercato APAC

Il mercato degli additivi per calcestruzzo dell'area Asia-Pacifico è il più grande e dominante, destinato a detenere una quota di fatturato regionale del 48,3% entro il 2035. Questa posizione dominante è dovuta alla crescente urbanizzazione, agli ingenti investimenti in infrastrutture pubbliche e alla crescente attenzione alla qualità e alla sostenibilità delle costruzioni. Il principale motore della domanda è l'espansione attiva delle iniziative nazionali e i crescenti investimenti nella modernizzazione delle infrastrutture. Questi investimenti rappresentano programmi multimiliardari e un mandato per grandi volumi di calcestruzzo. Una tendenza significativa è il rapido passaggio dagli additivi superfluidificanti di base a quelli ad alte prestazioni a base di etere policarbossilato, che consentono una costruzione più semplice e rapida. Inoltre, i governi implementano i codici di bioedilizia, che aumentano la domanda di additivi che riducono al minimo il consumo di cemento e acqua.

Gli investimenti infrastrutturali pubblici su larga scala e il rapido sviluppo urbano sostenuto dai programmi del governo centrale stanno trainando il mercato indiano . Secondo i dati IBEF di ottobre 2025, la produzione di cemento in India nel 2024 era di circa 426,29 milioni di tonnellate. L'aumento della produzione di cemento indica l'aumento dei volumi di calcestruzzo preconfezionato, prefabbricato e in opera, dove gli additivi vengono utilizzati regolarmente per controllare lavorabilità, tempo di presa, durabilità e prestazioni. Inoltre, il rapporto PIB di febbraio 2024 mostra che il settore delle costruzioni sta crescendo significativamente del 10,7%, indicando una domanda e un utilizzo crescenti di additivi per calcestruzzo. Inoltre, il rapporto RBSA di dicembre 2023 mostra che il governo centrale ha stanziato oltre 81 milioni di dollari per la costruzione di strade, facendo affidamento sul calcestruzzo preconfezionato e prefabbricato. Questi dati generano un'elevata domanda di additivi per calcestruzzo in India.

Il mercato cinese è fondamentalmente guidato dalla portata e dalla continuità dei programmi governativi di infrastruttura e costruzione urbana. Secondo lo studio NLM di luglio 2025, la produzione di calcestruzzo si basa su 4 miliardi di tonnellate di cemento e la Cina è il maggiore produttore di cemento con 1,9 miliardi di tonnellate nel 2024, pari a metà della produzione globale, a dimostrazione della base di volume che sostiene il consumo. Oltre agli investimenti pubblici, la modernizzazione delle infrastrutture è cresciuta in modo significativo grazie ai finanziamenti sostenuti destinati a reti di trasporto, servizi pubblici comunali, gestione idrica e altro ancora. Inoltre, il miglioramento del controllo di qualità e della durabilità nelle costruzioni in calcestruzzo sta rafforzando l'uso sistematico di additivi nelle applicazioni prefabbricate e preconfezionate. Ciò ne favorisce l'adozione in diverse applicazioni, come l'edilizia popolare, i trasporti e i progetti infrastrutturali comunali in Cina.

Approfondimenti sul mercato nordamericano

Il mercato degli additivi per calcestruzzo del Nord America è quello in più rapida crescita e si prevede che crescerà a un CAGR del 7,1% nel periodo di previsione 2026-2035. La crescita è trainata dal rinnovamento delle infrastrutture, da rigorosi obblighi di sostenibilità e da pratiche di costruzione avanzate. I fattori chiave sono l'attuazione dell'IIJA, che stanzia una quota significativa per la modernizzazione delle infrastrutture, richiedendo direttamente calcestruzzo ad alte prestazioni. Inoltre, in Canada, il piano "Invest in Canada" sostiene le infrastrutture pubbliche e l'edilizia a basse emissioni di carbonio. Una domanda primaria è il passaggio ad additivi che facilitino la produzione di miscele di calcestruzzo a basse emissioni di carbonio per raggiungere ambiziosi obiettivi di emissioni di carbonio incorporate, come la Buy Clean Initiative negli Stati Uniti e in Canada. L'attenzione alla riparazione delle infrastrutture obsolete rispetto alle nuove costruzioni aumenta anche la domanda di additivi specializzati per riparazioni e calcestruzzo proiettato.

Negli Stati Uniti, il mercato è fortemente influenzato dai quadri normativi degli appalti pubblici e dall'esecuzione delle infrastrutture a livello statale. Il rapporto del Bureau of Materials del Dipartimento dei Trasporti dell'Illinois, pubblicato a gennaio 2026, indica che l'elenco degli additivi per calcestruzzo approvati regola i materiali utilizzati nella costruzione di autostrade e ponti, rafforzando il ruolo degli additivi come input obbligatori piuttosto che come miglioramenti opzionali nei progetti finanziati a livello federale e statale. Ciò è in linea con le tendenze più ampie della spesa nazionale. Secondo il rapporto dell'US Census Bureau di gennaio 2026, la spesa pubblica per l'edilizia ha raggiunto i 524 miliardi di dollari, a indicare una produzione di calcestruzzo sostenuta. Inoltre, le approvazioni normative e i meccanismi di finanziamento creano una domanda prevedibile di additivi per calcestruzzo, basata sulle specifiche, nei progetti di trasporto, acqua e infrastrutture civili negli Stati Uniti.

Additivi per calcestruzzo approvati dall'IDOT

Nome dell'azienda | Nome del marchio | Specifica | Codice materiale |

Chryso Inc | Darex II AEA | ADDITIVI AERANTI | 42138 |

DarCole Products, Inc. | DNL 485 | TIPO A, ADDITIVI RIDUTTORI D'ACQUA | 43958 |

Euclid Chemical Company | Stasi di Eucon | TIPO B, ADDITIVI RITARDANTI | 43949 |

Mapei | Mapefast Super Set (Polychem Super Set) | TIPO C, ADDITIVI ACCELERANTI | 43773 |

Fonte: rapporto del Bureau of Materials del Dipartimento dei trasporti dell'Illinois, gennaio 2026

Il mercato canadese degli additivi per calcestruzzo è strettamente correlato ai programmi infrastrutturali e di costruzione incentrati sulla sostenibilità, finanziati a livello federale e provinciale. Secondo il rapporto del Governo canadese di gennaio 2026, l'investimento totale nell'edilizia ha raggiunto i 24,5 miliardi di dollari a novembre 2025, con le infrastrutture pubbliche che rappresentano una quota significativa delle attività non residenziali, sostenendo una domanda costante di calcestruzzo e additivi correlati. Inoltre, il rapporto sulle infrastrutture abitative e le comunità del Canada di settembre 2025 indica che il Paese continua a stanziare finanziamenti nell'ambito del Piano Investing in Canada, un programma a lungo termine di oltre 180 miliardi di dollari a sostegno di progetti nei settori dei trasporti, dell'acqua, delle infrastrutture comunitarie e delle acque reflue che si basano sul calcestruzzo con specifiche prestazionali. Questi investimenti pubblici stanno creando una domanda stabile e orientata alle politiche di additivo per calcestruzzo in tutto il Canada.

Approfondimenti sul mercato europeo

Il mercato degli additivi per calcestruzzo in Europa sta crescendo in modo significativo ed è trainato dalle severe normative ambientali e dagli ingenti finanziamenti transnazionali per le infrastrutture, a fronte di un settore edile maturo. Il motore principale è il Green Deal europeo e le sue direttive specifiche per l'edilizia, come la riformulazione della Direttiva sulla prestazione energetica nell'edilizia e la proposta di Regolamento sui prodotti da costruzione, che impongono la riduzione delle emissioni di carbonio. Ciò favorisce l'adozione diffusa di additivi che consentono di ottenere calcestruzzi ad alte prestazioni a basso contenuto di clinker. D'altro canto, i fondi di coesione stanziano ingenti miliardi per la ristrutturazione e le infrastrutture sostenibili, creando una domanda diretta. La tendenza chiave è la digitalizzazione dell'edilizia, con i fornitori di additivi che forniscono sistemi di dosaggio intelligenti e servizi dati per ottimizzare la progettazione delle miscele e garantire la conformità.

Il mercato in Germania è trainato da investimenti pubblici sostenuti nei trasporti e nelle infrastrutture municipali, oltre che da rigorosi standard normativi che regolano la qualità e la durabilità delle costruzioni. Secondo il rapporto BAI di agosto 2025, gli investimenti in autostrade, ferrovie e infrastrutture energetiche hanno raggiunto i 400 miliardi di dollari, una parte significativa dei quali è destinata alla manutenzione e all'ammodernamento degli asset esistenti, dove vengono specificati calcestruzzo e additivi ad alte prestazioni. Inoltre, il rapporto Deutschland di luglio 2025 indica che nel 2023 sono state costruite quasi 300.000 case e appartamenti, di cui quasi 263.000 sono nuovi edifici, evidenziando il crescente consumo di additivi per calcestruzzo e riflettendo una forte domanda sia nel settore pubblico che in quello privato. Questi dati rafforzano la domanda costante e specifica di additivi per calcestruzzo in tutte le applicazioni del Paese.

Il mercato degli additivi per calcestruzzo nel Regno Unito è sostenuto da investimenti sostenuti nelle infrastrutture pubbliche e da requisiti sempre più stringenti in termini di prestazioni e sostenibilità nel settore delle costruzioni. Secondo i dati dell'Office of National Statistics di novembre 2025, si prevede che il totale dei nuovi ordini nel settore delle costruzioni crescerà del 9,8%, raggiungendo quasi 1.078 milioni di sterline nel terzo trimestre del 2025, con le infrastrutture che rappresenteranno una quota significativa della crescita, principalmente nei servizi di trasporto e nelle opere pubbliche. Inoltre, il rapporto del governo del Regno Unito di febbraio 2024 evidenzia che il National Infrastructure and Construction Pipeline delinea oltre 660 progetti con investimenti compresi tra 700 e 775 miliardi di sterline nei prossimi 10 anni. Questi progetti si basano su calcestruzzo durevole ad alte prestazioni, in cui gli additivi sono specificati di routine. Inoltre, questi fattori creano un contesto di domanda stabile, guidato dalle politiche, per gli additivi per calcestruzzo nei progetti di sviluppo urbano e commerciale nel Regno Unito.

Principali attori del mercato degli additivi per calcestruzzo:

- Sika AG (Svizzera)

- GCP Applied Technologies (Stati Uniti)

- BASF SE (Germania)

- Mapei SpA (Italia)

- Fosroc International Ltd. (Regno Unito)

- RPM International Inc. (gruppo MBCC) (Stati Uniti)

- Arkema SA (Francia)

- Pidilite Industries Limited (India)

- CEMEX SAB de CV (Messico)

- Dow Chemical Company (Stati Uniti)

- WR Grace & Co. (Stati Uniti)

- CHRYSO SAS (Francia)

- Ashland Global Holdings Inc. (Stati Uniti)

- Kao Corporation (Giappone)

- Muhu Construction Materials Co., Ltd. (Cina)

- Cormix International Ltd. (Regno Unito)

- Ha-Be Betonchemie GmbH & Co. KG (Germania)

- The Euclid Chemical Company (Stati Uniti)

- Selena FM SA (Polonia)

- Henan Kingsun Chemical Co., Ltd. (Cina)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Sika AG è un attore dominante nel mercato degli additivi per calcestruzzo e ne guida la crescita attraverso strategie di acquisizione, come l'acquisizione storica del Gruppo MBCC per espandere la propria presenza globale e il proprio portafoglio prodotti completo. Le sue iniziative strategiche si concentrano fortemente sull'innovazione negli additivi ad alte prestazioni per l'edilizia sostenibile, comprese soluzioni per l'impermeabilizzazione del calcestruzzo e la riduzione delle emissioni di carbonio. Secondo il rapporto annuale 2024, l'azienda ha realizzato un fatturato netto di 11.763,1 milioni di franchi svizzeri.

- GCP Applied Technologies è un attore competitivo nel mercato degli additivi per calcestruzzo e si distingue per la sua profonda competenza scientifica e l'attenzione alle tecnologie chimiche avanzate. Le sue iniziative strategiche si concentrano sullo sviluppo di additivi innovativi che migliorano la durabilità, la sostenibilità e l'efficienza del calcestruzzo.

- BASF SE è leader mondiale nel settore chimico nel mercato degli additivi per calcestruzzo, grazie al suo marchio Master Builder Solutions. Le sue principali iniziative strategiche includono un ingente investimento in ricerca e sviluppo per tecnologie pionieristiche per additivi ecologici come i superfluidificanti MasterEase e MasterGlenium, che consentono la produzione di calcestruzzo altamente lavorabile, a basse emissioni di carbonio e a basso consumo di risorse. L'azienda ha realizzato un fatturato di 18,2 milioni di euro in Nord America.

- La forza di Mapei SpA nel mercato degli additivi per calcestruzzo deriva dalla sua filiera produttiva completamente integrata e a controllo verticale e dalla costante attenzione alla ricerca. Le sue principali iniziative strategiche riguardano la creazione di sistemi di additivi altamente specializzati e risolutivi per applicazioni complesse, dal calcestruzzo autocompattante ai progetti di ripristino, supportati dalla rete globale di laboratori tecnici.

- Fosroc International Ltd compete nel mercato globale degli additivi per calcestruzzo posizionandosi come fornitore di soluzioni specialistiche per l'industria edile e mineraria. Le sue iniziative strategiche puntano sullo sviluppo di sistemi di additivi ad alte prestazioni specifici per ogni applicazione, in grado di affrontare le sfide di estrema durabilità.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale degli additivi per calcestruzzo è caratterizzato da un'intensa concorrenza e da un consolidamento, con i colossi chimici multinazionali che dominano il panorama. Le principali iniziative strategiche includono significativi investimenti in ricerca e sviluppo per l'espansione di prodotti sostenibili ad alte prestazioni nei mercati in forte crescita, nonché fusioni e acquisizioni strategiche per ampliare il portafoglio prodotti e la copertura geografica. Inoltre, nel febbraio 2025, Saint-Gobain ha acquisito FOSROC, leader nel settore dei prodotti chimici per l'edilizia in Asia e nei mercati emergenti, rafforzando la propria presenza globale nel settore. I principali attori si stanno inoltre concentrando sulla fornitura di supporto tecnico e soluzioni personalizzate per importanti progetti infrastrutturali, integrando strumenti digitali per l'assistenza e promuovendo additivi a base biologica e a basse emissioni di carbonio per soddisfare le rigide normative ambientali e la spinta globale verso l'edilizia sostenibile.

Panorama aziendale del mercato degli additivi per calcestruzzo:

Sviluppi recenti

- Nel dicembre 2025, SIKA ha inaugurato un nuovo stabilimento all'avanguardia a Haines City, in Florida. L'impianto produce superfluidificanti ad alte prestazioni per calcestruzzo, servendo clienti in tutta la Florida e nel sud-est degli Stati Uniti, i più elevati requisiti nei progetti edilizi più impegnativi della regione.

- Nell'ottobre 2025, First Graphene ha lanciato sul mercato sudafricano un nuovo additivo arricchito con grafene per cemento e calcestruzzo. L'ingresso dell'azienda nel mercato sudafricano dei materiali da costruzione testimonia la crescente importanza del prodotto e la gamma di vantaggi che offre all'industria globale del cemento e del calcestruzzo.

- Nel settembre 2025, MBT Construction Chemicals ha annunciato l'inaugurazione del suo nuovo stabilimento produttivo all'avanguardia a Taloja, Navi Mumbai, India. L'impianto è stato inaugurato dal Dott. Boris Gorella, CEO e Presidente del Consiglio di Amministrazione di Master Builders Solutions, accompagnato dal Dott. Karsten Eller, COO, e da Himanshu Kapadia, Cluster Head Asia, Medio Oriente e Turchia.

- Report ID: 3378

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Additivi per calcestruzzo Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.