Prospettive di mercato della tomografia computerizzata:

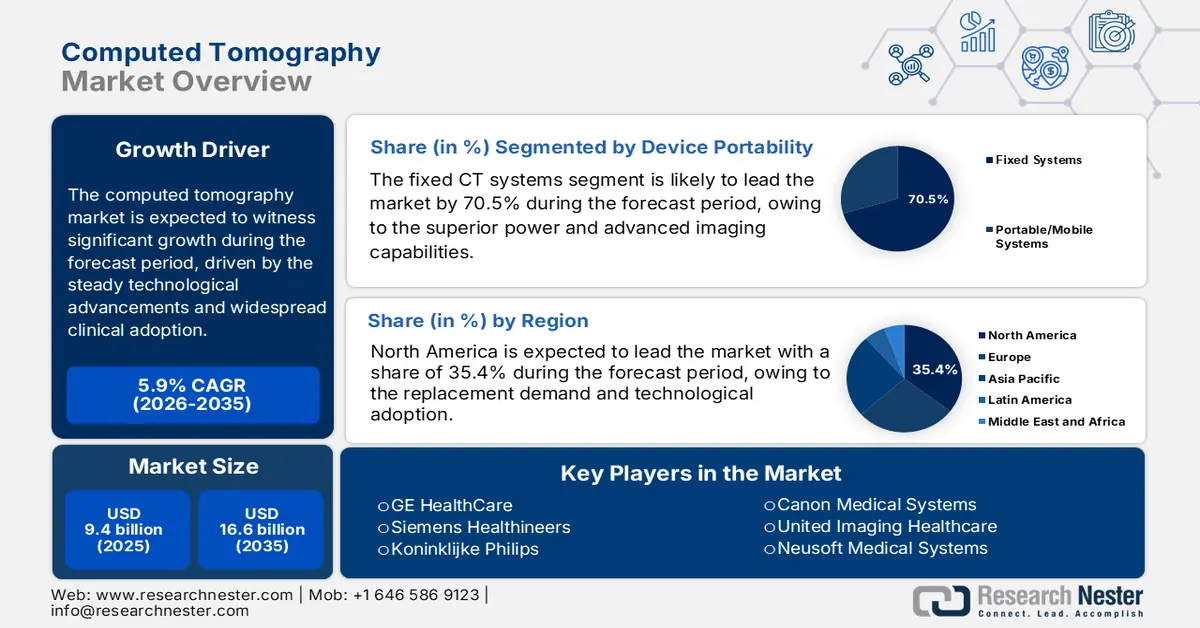

Il mercato della tomografia computerizzata è stato stimato in 9,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 16,6 miliardi di dollari entro la fine del 2035, con un CAGR del 5,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della tomografia computerizzata è stimato in 9,9 miliardi di dollari.

Il mercato globale della tomografia computerizzata (TC) si sta espandendo in un segmento significativo all'interno del settore dell'imaging medico ed è caratterizzato da costanti progressi tecnologici e da un'ampia adozione clinica. La crescita è trainata principalmente dal crescente carico globale di malattie croniche come patologie cardiovascolari e tumori, che richiedono strumenti diagnostici precisi per una gestione efficace. Secondo i dati dell'Organizzazione Mondiale della Sanità di settembre 2025, le malattie non trasmissibili sono responsabili di circa il 75% di tutti i decessi a livello mondiale, sostenendo una domanda sostenuta di diagnostica per immagini. Inoltre, l'espansione delle infrastrutture sanitarie nelle economie in via di sviluppo e l'invecchiamento della popolazione globale sono fattori demografici chiave che contribuiscono all'espansione del mercato. Inoltre, l'utilizzo avanzato delle immagini è concentrato in ambito ambulatoriale e di emergenza ospedaliera, dove la TC rappresenta una delle modalità più frequentemente richieste per traumi, ictus, stadiazione oncologica e casi di addome acuto.

Inoltre, le scansioni di tomografia computerizzata (TC) sono strumenti diagnostici essenziali in medicina, in quanto forniscono immagini trasversali rapide e ad alta risoluzione dell'anatomia interna. Sono utilizzate in modo critico in pronto soccorso per la valutazione di traumi, come emorragie interne o fratture, dove la rapidità è essenziale. In oncologia, la TC è fondamentale per l'individuazione, la stadiazione e il monitoraggio della risposta al trattamento dei tumori. La capacità di distinguere la densità tissutale più sottile lo rende indispensabile per guidare le biopsie, la pianificazione chirurgica e la diagnosi di patologie polmonari e muscoloscheletriche complesse. Un recente sviluppo nel mercato della tomografia computerizzata (TC) è l'innovativo lancio di Terrene, prodotto da Trivitron Healthcare. Il dispositivo mira a garantire l'accessibilità a tecnologie avanzate in tutte le strutture sanitarie. Inoltre, questo sviluppo evidenzia l'attenzione del settore all'espansione del mercato, rendendo le capacità diagnostiche avanzate accessibili sia economicamente che operativamente.

Chiave Tomografia computerizzata Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

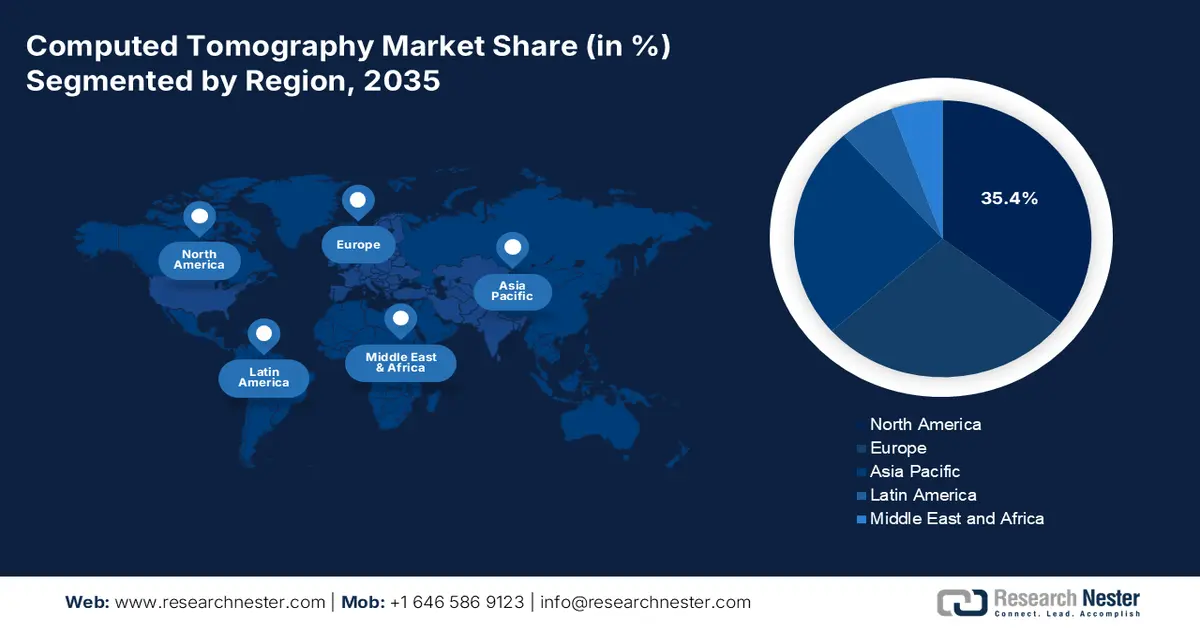

- Si prevede che entro il 2035 il Nord America deterrà una quota di fatturato del 35,4% nel mercato della tomografia computerizzata, grazie a cicli di sostituzione accelerati e alla rapida implementazione di tecnologie di imaging avanzate in sistemi sanitari ben finanziati.

- Si prevede che l'area Asia-Pacifico crescerà a un CAGR del 6,8% nel periodo 2026-2035, sostenuta da investimenti su larga scala nell'assistenza sanitaria pubblica e dalla crescente adozione della TC nelle economie emergenti e mature.

Approfondimenti sui segmenti:

- Nel segmento della portabilità dei dispositivi, si prevede che i sistemi TC fissi manterranno una quota di fatturato dominante del 70,5% entro il 2035 nel mercato della tomografia computerizzata, sostenuti dalla loro potenza di imaging superiore e dalla perfetta integrazione nei flussi di lavoro diagnostici ospedalieri ad alto volume.

- Nel segmento dell'architettura, i sistemi TC fissi/stazionari continueranno a essere leader entro il 2035, beneficiando di elevata produttività, versatilità diagnostica e forte ritorno sugli investimenti che rafforzano la spesa in conto capitale sostenuta dai reparti di radiologia.

Principali tendenze di crescita:

- Aumento dei volumi di diagnostica per immagini nei programmi di copertura sanitaria universale

- Investimenti nella preparazione alle emergenze sanitarie pubbliche

Sfide principali:

- Forte concorrenza sui prezzi e pressione sui rimborsi

- Elevata intensità di R&S e di capitale

Attori principali: Siemens Healthineers (Germania), Koninklijke Philips (Paesi Bassi), Canon Medical Systems (Giappone), United Imaging Healthcare (Cina), Neusoft Medical Systems (Cina), Shenzhen Anke High-tech Co., Ltd. (Cina), Samsung Medison (Corea del Sud), Hitachi Healthcare (Giappone), Shimadzu Corporation (Giappone), Carestream Health (Stati Uniti), NeuroLogica Corp. (Samsung) (Stati Uniti), Planmed Oy (Finlandia), AGFA HealthCare (Belgio), Koning Corporation (Stati Uniti), CurveBeam AI (Stati Uniti), MinFound Medical Systems (Cina), J.Morita Corp. (Giappone), Genoray Co., Ltd (Corea del Sud), Vatech (Corea del Sud).

Globale Tomografia computerizzata Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 9,4 miliardi di USD

- Dimensioni del mercato nel 2026: 9,9 miliardi di USD

- Dimensioni previste del mercato: 16,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: India, Cina, Corea del Sud, Brasile, Messico

Last updated on : 13 January, 2026

Mercato della tomografia computerizzata: fattori di crescita e sfide

Fattori di crescita

- Aumento dei volumi di diagnostica per immagini nei programmi di copertura sanitaria universale: l'espansione della copertura sanitaria universale sta aumentando strutturalmente l'utilizzo della diagnostica per immagini nei paesi a medio reddito. L'Organizzazione Mondiale della Sanità segnala che molti paesi stanno perseguendo riforme della copertura sanitaria universale. Molte delle quali includono l'accesso garantito alla diagnostica essenziale. I dati dell'OMS del 2026 indicano che ogni anno vengono eseguiti 3.600 milioni di esami di radiologia diagnostica a livello globale, con la TC che rappresenta un segmento di spesa per imaging di alto valore. In paesi come Indonesia, Brasile e Sudafrica, l'espansione del rimborso governativo ha spostato la TC dal pagamento privato all'utilizzo a finanziamento pubblico. Questa transizione politica dal finanziamento diretto a quello pubblico sta creando una domanda ad alto volume più stabile, modificando radicalmente le strategie di accesso al mercato per i produttori che ora devono allinearsi alle procedure nazionali di appalto e gara.

- Investimenti nella preparazione alle emergenze sanitarie pubbliche: la pandemia di COVID-19 ha evidenziato lacune critiche nell'infrastruttura diagnostica, portando a un aumento della spesa pubblica per sistemi sanitari resilienti. Ciò include l'accumulo di apparecchiature di imaging portatili e il finanziamento di capacità diagnostiche rapide per gestire future pandemie o eventi con un elevato numero di vittime. Agenzie come il Centro europeo per la prevenzione e il controllo delle malattie evidenziano la capacità di imaging medico come componente della preparazione, influenzando le strategie nazionali di approvvigionamento. Inoltre, le iniziative nazionali di accumulo di scorte includono ora esplicitamente le unità TC mobili come risorse strategiche, mentre i finanziamenti per infrastrutture fisse richiedono sempre più progetti che consentano una rapida conversione per l'imaging respiratorio ad alto rendimento. Ciò ha portato a linee di finanziamento dedicate, come quelle dell'Amministrazione statunitense per i finanziamenti alla preparazione e alla risposta strategica per la prontezza ospedaliera, che elencano le capacità di imaging avanzato come spesa ammissibile per il miglioramento della capacità di risposta alle emergenze.

- Elevata dipendenza dalle importazioni: i dati sulle importazioni di scanner TC e RM evidenziano un potente motore di crescita guidato dal governo nel mercato della tomografia computerizzata. L'obiettivo strategico è ridurre la dipendenza dalle importazioni e sviluppare la capacità produttiva interna. Il rapporto del CCI dell'agosto 2024 mostra che la forte dipendenza dell'India dalle importazioni, con i soli apparecchi per scanner TC, pari a 1.010 crore di rupie nel 2022-2023 da Cina, Stati Uniti e Germania, rappresenta sia una vulnerabilità che una sostanziale opportunità di mercato. Questa spesa per le importazioni, unita al basso tasso di unità di ricerca e sviluppo, ha catalizzato l'azione politica. Iniziative come il programma di incentivi legati alla produzione per i dispositivi medici e il programma per la promozione della ricerca e dell'innovazione nel settore farmaceutico e medicale sono risposte fiscali dirette progettate per attrarre investimenti, promuovere la ricerca e lo sviluppo e incentivare la produzione locale di apparecchiature di fascia alta. Ciò crea un panorama di domanda mirato per linee di assemblaggio locali, partnership per il trasferimento tecnologico e produzione di componenti, trainando la crescita del mercato.

Importazione di apparecchiature TC e RM (2022-2023)

Paese | Apparecchiatura per la TAC | Apparecchio per risonanza magnetica | ||

Valore (INR Cr) | Quantità (in migliaia) | Valore (INR Cr) | Quantità (in migliaia) | |

Cina | 306 | 2 | 640 | 107 |

NOI | 275 | 0,07 | 703 | 1034 |

Giappone | 153 | 0,21 | 87 | 1 |

Singapore | 7 | 0,25 | 132 | 186 |

Germania | 177 | 0,05 | 200 | 4 |

Paesi Bassi | 11 | 0,04 | 290 | 190 |

Fonte: CCI agosto 2024

Sfide

- Forte concorrenza sui prezzi e pressione sui rimborsi: le politiche governative di contenimento dei costi e le organizzazioni di acquisto di gruppo negoziano i prezzi in modo aggressivo, riducendo i margini. I nuovi entranti non possono competere solo sul prezzo senza una crescita di scala. In mercati come il Giappone, le revisioni dei prezzi imposte dal governo per le apparecchiature di diagnostica per immagini hanno costretto i produttori a tagliare i prezzi. Il mercato globale è destinato a crescere nonostante i vincoli governativi sui prezzi in aree geografiche chiave, costringendo le nuove aziende a competere su caratteristiche di nicchia piuttosto che sui costi.

- Elevata intensità di capitale e di ricerca e sviluppo: sviluppare uno scanner TC competitivo richiede ingenti investimenti e anni di ricerca e sviluppo, fisica avanzata dei rivelatori e validazione clinica. Ciò crea una barriera all'ingresso proibitiva. Le startup cercano di aggirare questo ostacolo con una nuova sorgente di raggi X digitale per un sistema a basso costo, ma raggiungere la parità di qualità dell'immagine con i principali colossi del mercato della tomografia computerizzata (TC) rimane una sfida pluriennale che richiede investimenti elevati. Nonostante la crescita del mercato, la crescita è principalmente sostenuta dagli operatori storici che possono sostenere budget di ricerca e sviluppo così ingenti.

Dimensioni e previsioni del mercato della tomografia computerizzata:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,9% |

|

Dimensione del mercato dell'anno base (2025) |

9,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

16,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della tomografia computerizzata:

Analisi del segmento di portabilità dei dispositivi

Nel segmento della portabilità dei dispositivi, si prevede che i sistemi TC fissi manterranno la quota di fatturato dominante del 70,5% entro il 2035. Tale predominio è dovuto alla loro potenza superiore, alle capacità di imaging avanzate e all'integrazione nei flussi di lavoro clinici ad alto volume negli ospedali. Sebbene le unità TC portatili mobili stiano registrando una crescita significativa, in particolare per l'uso point-of-care nelle sale operatorie di terapia intensiva e in contesti rurali, la loro adozione è limitata da limitazioni nel conteggio delle sezioni e da fattori di costo per utilizzo per i sistemi sanitari. Il sistema fisso rimane l'investimento centrale per il reparto di diagnostica per immagini principale. Un recente sviluppo è che ScanTech AI Systems Inc., azienda leader nel mercato della tomografia computerizzata, ha annunciato il lancio dello scanner TC a gantry fisso SENTINEL nell'ottobre 2025 con un algoritmo di rilevamento del contrabbando personalizzato. Queste innovazioni evidenziano la versatilità e l'affidabilità intrinseche della piattaforma, che vanno oltre l'assistenza sanitaria tradizionale.

Analisi del segmento di architettura

Nel segmento dell'architettura, i sistemi TC fissi/stazionari sono leader nel mercato della tomografia computerizzata (TC). Questi sistemi costituiscono la spina dorsale dei reparti di radiologia grazie alla loro ineguagliabile stabilità delle prestazioni di imaging per la scansione ad alta risoluzione e alla capacità di ospitare i componenti tecnologici più avanzati, come i detettori a doppia sorgente. Sebbene i sistemi O-arm e C-arm forniscano soluzioni di imaging intraoperatorie e mobili essenziali per applicazioni specialistiche in ortopedia e chirurgia, la loro penetrazione nel mercato è di nicchia. L'elevata produttività, la versatilità diagnostica e il ritorno sull'investimento dei sistemi fissi premium determinano una spesa in conto capitale sostenuta. Diversi dati governativi hanno evidenziato che gli esami TC eseguiti negli ospedali sono fissati negli scanner di reparto, evidenziando il loro ruolo fondamentale e insostituibile nella diagnostica di routine.

Analisi del segmento di utenti finali

Il segmento ospedali e cliniche è leader di mercato tra gli utenti finali, rappresentando la quota maggiore di acquisti di tomografi computerizzati e ricavi da servizi. Questa posizione dominante è determinata dall'elevato volume di pazienti negli ospedali, dalla necessità di accesso 24 ore su 24, 7 giorni su 7 alla tomografia computerizzata (TC) in emergenza e in degenza, e dalla capacità finanziaria delle grandi istituzioni di investire in sistemi avanzati di grandi dimensioni e ad alto costo. I centri di diagnostica per immagini sono fondamentali per i flussi di lavoro ambulatoriali, ma non dispongono delle dimensioni e del capitale necessari per lo stesso livello di aggiornamento tecnologico. Un rapporto della Commissione per la concorrenza indiana dell'agosto 2024 mostra che GE ha installato 3.671 tomografi computerizzati in ospedali e cliniche in India, a dimostrazione del suo ruolo centrale nel settore. L'attenzione strategica dei principali produttori in questo segmento è evidente nei contratti di servizio personalizzati e nelle soluzioni di finanziamento progettate specificamente per le grandi reti ospedaliere, consolidando ulteriormente la loro posizione dominante sul mercato.

Numero di macchine per TAC installate in ospedali e cliniche dal produttore di apparecchiature DMI in India

Produttori | Numero di macchine TC installate | Quota di mercato |

GE | 3.671 | 44,75 |

Siemens | 2.570 | 31.34 |

Canon e Toshiba | 860 | 10.50 |

Philips | 692 | 8.44 |

Fonte: CCI agosto 2024

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tecnologia |

|

Architettura |

|

Applicazione |

|

Utente finale |

|

Tipo di sistema |

|

Portabilità del dispositivo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della tomografia computerizzata - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano è dominante e si prevede che deterrà una quota di fatturato del 35,4% entro il 2035. Il mercato è dominato dalla domanda di sostituzione e dall'adozione tecnologica. I principali fattori trainanti del mercato sono la forte spesa sanitaria e le infrastrutture avanzate che facilitano la rapida adozione di sistemi premium come il conteggio dei fotoni e la TC spettrale. Le tendenze chiave includono lo spostamento strategico delle procedure verso contesti ambulatoriali come i centri chirurgici ambulatoriali, guidato dalle politiche di rimborso statunitensi del CMS. Entrambi i solidi quadri normativi della FDA e di Health Canada si concentrano sull'ottimizzazione della dose, spingendo gli operatori sanitari a sostituire le apparecchiature obsolete con modelli più nuovi, più sicuri ed efficienti. La crescita del mercato è ulteriormente sostenuta dagli elevati volumi di imaging oncologico e cardiologico, supportati da programmi di screening consolidati e dall'invecchiamento della popolazione.

Il mercato statunitense della tomografia computerizzata (TC) è plasmato dalla duplice forza della regolamentazione sulla sicurezza del paziente e dei cicli di aggiornamento tecnologici. I recenti dati dell'Università della California a San Francisco, nell'aprile 2025, stimano che le scansioni TC potrebbero rappresentare fino al 5% dei casi di cancro annui, con 103.000 tumori previsti collegati a 93 milioni di scansioni nel 2023, il che sta intensificando il controllo sull'esposizione alle radiazioni, principalmente in pediatria e nell'imaging ad alta frequenza per adulti. Invece di sopprimere la domanda, questo sta aumentando l'attività di sostituzione e ammodernamento, poiché gli ospedali si stanno orientando verso sistemi a basso dosaggio basati sull'intelligenza artificiale che soddisfano le linee guida FDA in continua evoluzione sulla sicurezza dell'imaging. Questo contesto normativo supporta direttamente lo slancio del mercato, come dimostrato dall'autorizzazione statunitense di Canon Medical, del marzo 2025, per innovazioni TC potenziate dall'intelligenza artificiale che ampliano l'accesso agli strumenti di ottimizzazione della dose e di qualità dell'immagine nei principali contesti di cura.

Il mercato canadese della tomografia computerizzata è influenzato dalla rapida crescita dell'utilizzo e dalla capacità di imaging non uniforme nelle diverse regioni, creando un chiaro segnale di domanda per l'espansione e la sostituzione dei sistemi. I dati del CDA-AMC dell'ottobre 2025 mostrano che l'utilizzo di TC e RM in Canada è quasi raddoppiato dal 2007, con i centri TC che ora eseguono in media 16.350 esami all'anno e 12.900 scansioni per unità, a indicare una pressione sostenuta sulle flotte di imaging esistenti. Lo studio evidenzia un marcato divario di capacità tra aree urbane e rurali, dove i centri TC urbani eseguono in media 23.036 scansioni all'anno, rispetto alle 8.303 nelle aree rurali e alle 5.999 nelle aree remote, una disparità che sta spingendo sempre più gli investimenti pubblici nell'accesso all'imaging regionale e nei servizi TC mobili o satellitari. Parallelamente, gli ospedali universitari, con una media di 29.024 esami TC per centro, stanno emergendo come mercati chiave per l'aggiornamento dei sistemi ad alta produttività, mentre gli ospedali comunitari rappresentano opportunità di volume costante per le sostituzioni di fascia media.

Approfondimenti sul mercato APAC

L'area Asia-Pacifico è il mercato in più rapida crescita e si prevede che crescerà a un CAGR del 6,8% nel periodo di previsione 2026-2035. Il mercato è trainato da ingenti investimenti pubblici nel settore sanitario, dall'aumento del turismo medico e dalla crescente prevalenza di malattie croniche. La crescita è diversificata in mercati maturi come Giappone e Corea del Sud, e la domanda è alimentata dalla sostituzione di sistemi obsoleti con scanner TC spettrali e a conteggio di fotoni di alta qualità integrati con intelligenza artificiale. Nelle economie in forte crescita come Cina e India, l'espansione è trainata da iniziative di sanità pubblica su larga scala per l'installazione di TC di base e di fascia media, con l'obiettivo di migliorare l'accesso. Un trend regionale chiave è l'ascesa di forti produttori nazionali come la cinese United Imaging e l'indiana Trivitron, che competono sui costi e offrono soluzioni personalizzate.

Il mercato cinese della tomografia computerizzata (TC) sta entrando in una fase di espansione guidata dalla tecnologia, come sottolineato dall'approvazione di Neusoft Medical Systems nel 2025. La TC a conteggio di fotoni NeuViz P10, approvata dalla National Medical Products Administration, è il primo sistema del suo genere nel Paese. Questo traguardo posiziona la Cina non solo come un importante consumatore, ma anche come fonte di stimolo per l'innovazione nella TC di nuova generazione, con una domanda interna di sostituzione negli ospedali terziari e nei centri di ricerca alla ricerca di imaging ad altissima risoluzione e a basso dosaggio. L'approvazione è in linea con le priorità di modernizzazione sanitaria nazionale nell'ambito di politiche come Healthy China 2030, che punta sulla diagnostica avanzata, la diagnosi precoce delle malattie e la riduzione dell'esposizione alle radiazioni. Il Paese sta progredendo con il miglioramento della capacità di imaging negli ospedali provinciali e nazionali. Si prevede che la tecnologia di conteggio di fotoni catalizzerà un segmento premium all'interno del mercato della TC, supportando valori di sistema più elevati, una forte competitività della produzione locale e un maggiore potenziale di esportazione di piattaforme TC di fabbricazione cinese nei mercati emergenti.

L'India sta vivendo una crescita trasformativa, trainata principalmente dalla duplice strategia del governo di ampliare l'accesso all'assistenza sanitaria pubblica e di promuovere aggressivamente la produzione nazionale. Iniziative di punta come Ayushman Bharat stanno creando migliaia di nuovi centri di salute e benessere, creando un'enorme domanda di diagnostica per immagini. Inoltre, il programma di incentivi legati alla produzione per i dispositivi medici sta catalizzando la produzione locale per ridurre la forte dipendenza dalle importazioni. Questo contesto guidato dalle politiche sta modificando le dinamiche di mercato, con produttori nazionali e internazionali che stanno allestendo linee di assemblaggio locali per soddisfare la domanda di sistemi robusti ed economici, adatti a contesti infrastrutturali diversificati e ad alto volume.

Elenco delle aziende approvate nell'ambito del programma PLI

Nome del richiedente approvato | Nome dei prodotti idonei | Investimento impegnato (in INR Cr) |

Siemens Healthcare Private Limited | TAC e risonanza magnetica | 91,91 |

Allengers Medical Systems Limited (AMSL) | TAC, risonanza magnetica, ecografia, raggi X, laboratorio di cateterizzazione, sistemi di tomografia a emissione di positroni (PET), tomografia a emissione di fotone singolo (SPECT), mammografia e braccio a C. | 50,00 |

Allengers OEM Private Limited (AOPL) | Tubi a raggi X, collimatori, rilevatori a pannello piatto e monitor | 40,00 |

Trivitron Healthcare Private Limited | TAC, risonanza magnetica, ecografia, apparecchiature radiologiche, mammografia, braccio a C e laboratorio di cateterizzazione | 25.30 |

Wipro GE Healthcare Private Limited (WGHPL) | 'TC Scan', 'Cath Lab' e 'Ultrasonografia' | 50.22 |

Philips Global Business Services LLP | Bobine per risonanza magnetica | 103.46 |

Fonte: CCI agosto 2024

Approfondimenti sul mercato europeo

La necessità universale di strumenti diagnostici avanzati in una popolazione che invecchia e l'elevata prevalenza di malattie croniche come il cancro e le patologie cardiovascolari stanno trainando il mercato europeo della tomografia computerizzata. Il mercato è maturo e la sua crescita è alimentata principalmente dalla sostituzione di apparecchiature obsolete con sistemi nuovi, più efficienti in termini di dose e tecnologicamente avanzati. Le tendenze chiave includono la forte centralizzazione degli appalti nei sistemi sanitari pubblici e una solida armonizzazione normativa nell'ambito del nuovo Regolamento UE sui dispositivi medici. Il mercato registra un aumento significativo della domanda ed è trainato in parte da investimenti coordinati come il programma EU4Health, che ha stanziato una somma significativa per rafforzare la resilienza dei sistemi sanitari, comprese le infrastrutture diagnostiche.

Il mercato tedesco della topografia computerizzata è uno dei più solidi in Europa, grazie alla sua posizione di principale mercato di dispositivi medici nella regione e terzo a livello mondiale, con un fatturato annuo di circa 44 miliardi di dollari nel settore della tecnologia medica, pari al 26,5% del mercato europeo, secondo i dati ITA di agosto 2025. Il settore sanitario contribuisce al 12,8% del PIL tedesco, con un valore aggiunto lordo di 496 miliardi di dollari nel 2024, creando una base di finanziamento stabile per gli investimenti in infrastrutture ospedaliere e diagnostica per immagini. Inoltre, gli ecosistemi manifatturieri avanzati del Paese rafforzano il mercato, come dimostrano i sistemi TC a conteggio di fotoni di Siemens Healthineers, sviluppati a livello nazionale e ampiamente esportati, con gli Stati Uniti che rappresentano il 40% delle spedizioni. I flussi commerciali sottolineano il ruolo centrale nelle catene di fornitura delle apparecchiature di imaging, con 9,82 miliardi di dollari di importazioni di apparecchiature ottiche e mediche nel 2023, di cui 3,17 miliardi di dollari di strumenti medici dagli Stati Uniti. Insieme, i dati sulla spedizione e sul commercio nel settore sanitario posizionano la Germania come il principale polo di domanda e innovazione nel mercato europeo della tomografia computerizzata (TC).

Il mercato della tomografia computerizzata nel Regno Unito è influenzato da una pressione costante in tutto il Servizio Sanitario Nazionale (NHS), che sta stimolando la domanda di capacità di diagnostica per immagini, tempi di risposta più rapidi e aggiornamenti dei sistemi. Secondo i dati del NHS di dicembre 2024, i ricoveri al pronto soccorso in Inghilterra hanno raggiunto quota 2,36 milioni, il numero più alto mai registrato a ottobre, mentre i ricoveri d'urgenza sono saliti a 567.000, intensificando la dipendenza dalla TC rapida nei percorsi di emergenza e di cura per acuti. Allo stesso tempo, l'arretrato diagnostico rimane una priorità politica, sebbene la quota di pazienti in attesa di oltre 6 settimane per i test sia migliorata al 22,7% a settembre 2024. I volumi continuano ad aumentare, poiché le visite oncologiche e gli appuntamenti con i medici di base hanno raggiunto livelli record, con 1,68 milioni di appuntamenti con i medici di base al giorno lavorativo. Queste pressioni si stanno traducendo in un maggiore approvvigionamento di sistemi TC ad alta produttività, soluzioni di flusso di lavoro basate sull'intelligenza artificiale e unità di imaging mobili, mentre le aziende sanitarie del Servizio Sanitario Nazionale cercano di espandere la capacità, abbreviare i percorsi di cura per cancro e emergenze e migliorare la resilienza invernale, posizionando il Regno Unito come il principale mercato TC nei prossimi anni.

Principali attori del mercato della tomografia computerizzata:

- GE HealthCare (Stati Uniti)

- Siemens Healthineers (Germania)

- Koninklijke Philips (Paesi Bassi)

- Canon Medical Systems (Giappone)

- United Imaging Healthcare (Cina)

- Neusoft Medical Systems (Cina)

- Shenzhen Anke High-tech Co., Ltd. (Cina)

- Samsung Medison (Corea del Sud)

- Hitachi Healthcare (Giappone)

- Shimadzu Corporation (Giappone)

- Carestream Health (Stati Uniti)

- NeuroLogica Corp. (Samsung) (Stati Uniti)

- Planmed Oy (Finlandia)

- AGFA HealthCare (Belgio)

- Koning Corporation (Stati Uniti)

- CurveBeam AI (Stati Uniti)

- MinFound Medical Systems (Cina)

- J.Morita Corp. (Giappone)

- Genoray Co., Ltd (Corea del Sud)

- Vatech (Corea del Sud)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- GE HealthCare è un'azienda leader nel mercato della tomografia computerizzata e guida l'innovazione con le sue piattaforme Revolution e Revolution Apex. Le sue iniziative strategiche si concentrano sull'integrazione dell'intelligenza artificiale avanzata per l'automazione del flusso di lavoro e sull'introduzione della tecnologia di imaging spettrale con il suo rilevatore Deep Silicon per fornire una caratterizzazione dettagliata dei materiali. Un progresso fondamentale è l'adozione di un unico mezzo di contrasto sia per la TC che per la RM cardiaca, migliorando l'efficienza nella diagnostica cardiaca multimodale e semplificando i percorsi dei pazienti nell'assistenza cardiovascolare. Sulla base del rapporto annuale 2024, l'azienda ha registrato una crescita annua del 2%.

- Siemens Healthineers plasma aggressivamente il mercato con NAEOTOM Alpha, il primo sistema TC al mondo a conteggio di fotoni. Questo salto quantico nella tecnologia dei rivelatori fornisce immagini ad altissima risoluzione con dosi di radiazioni significativamente inferiori. La loro strategia prevede l'integrazione dell'intelligenza artificiale non solo per la ricostruzione delle immagini, ma nell'intero flusso di lavoro clinico, dalla personalizzazione dei protocolli di scansione al miglioramento dei risultati cardiaci e oncologici. Nel 2025, l'azienda avrà investito 1.958 milioni di euro in ricerca e sviluppo per innovare prodotti e soluzioni esistenti.

- Koninklijke Philips si distingue nel mercato della tomografia computerizzata con una forte attenzione alle soluzioni integrate orientate ai risultati. I suoi più recenti sistemi TC spettrali, come lo Spectral CT 7500, sono progettati per una diagnosi corretta al primo tentativo, grazie all'acquisizione di dati spettrali. Un importante progresso strategico è la perfetta integrazione dei dati TC con la guida intraoperatoria nelle suite ibride e i dati di monitoraggio ambulatoriale, creando un ecosistema olistico di gestione del paziente che collega l'imaging diagnostico alla pianificazione terapeutica e all'assistenza longitudinale.

- Canon Medical Systems compete sul mercato puntando sulla precisione, la sicurezza del paziente e l'efficienza operativa. Le sue piattaforme Aquilion OE/PRISM offrono un'ampia copertura di rivelatori per l'imaging dinamico di organi interi. Un progresso fondamentale è la profonda integrazione di un motore Clear IQ intelligente avanzato per la ricostruzione basata sull'intelligenza artificiale, che migliora notevolmente la qualità delle immagini da scansioni a basso dosaggio. Ciò supporta un'analisi funzionale cardiaca più chiara e aumenta l'affidabilità diagnostica in ambienti clinici dinamici.

- United Imaging Healthcare si è affermata come un'azienda innovativa di grande rilievo nel mercato globale, sfidando i tradizionali operatori con tecnologie di alto valore. La sua serie uCT offre una risoluzione spaziale leader del settore e una ricostruzione iterativa avanzata. Un significativo progresso strategico è lo sviluppo di soluzioni TC mobili integrate e sistemi modulari di emergenza/sala operatoria, che democratizzano l'accesso all'imaging di fascia alta. Inoltre, è pioniera nell'integrazione clinica dei dati TC con i sistemi di pianificazione della radioterapia per semplificare i flussi di lavoro oncologici, dalla diagnosi al trattamento.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale della tomografia computerizzata (TC) è caratterizzato da un'intensa concorrenza e da un consolidamento tecnologico. Il panorama è dominato da pochi colossi multinazionali provenienti da Stati Uniti, Europa e Giappone, che controllano la maggior parte della quota di mercato grazie alla continua innovazione nell'imaging spettrale a conteggio di fotoni e nelle soluzioni di flusso di lavoro basate sull'intelligenza artificiale. Ad esempio, nel giugno 2024, Fujifilm ha lanciato il sistema di tomografia computerizzata a 128 strati, FCT iStream, con ricostruzione iterativa basata sulla modellazione della visione. Questa innovazione mira a migliorare la qualità delle immagini e il flusso di lavoro. Le iniziative strategiche si concentrano fortemente su partnership strategiche, fusioni e acquisizioni per ampliare il portafoglio prodotti e significativi investimenti in ricerca e sviluppo per sviluppare sistemi a basso dosaggio, più rapidi e più specializzati. Operatori emergenti provenienti da paesi come Corea del Sud, Cina e India stanno guadagnando terreno offrendo alternative convenienti e rafforzando la loro presenza nei mercati in crescita, aumentando la pressione competitiva.

Panorama aziendale del mercato della tomografia computerizzata (TC):

Sviluppi recenti

- Nel novembre 2025, Royal Philips , leader mondiale nella tecnologia sanitaria, ha annunciato il lancio di Verida, la prima TC spettrale al mondo basata su rilevatore completamente basata sull'intelligenza artificiale. Questo segna una pietra miliare nella trasformazione della TC, con l'intelligenza artificiale che ottimizza l'intera catena di imaging, riducendo il rumore di sistema, migliorando la qualità delle immagini e accelerando il flusso di lavoro clinico.

- Nel marzo 2025, GE HealthCare ha presentato Revolution Vibe, un nuovo sistema di tomografia computerizzata (TC) con imaging cardiaco Unlimited One-Beat per fornire immagini coerenti e di alta qualità ai pazienti, anche in casi difficili come la fibrillazione atriale e le coronarie fortemente calcificate.

- Nel dicembre 2024, Siemens Healthineers ha introdotto la classe Naeotom Alpha, che comprende un secondo scanner a doppia sorgente, Naeotom Alpha.Pro, e il primo scanner a sorgente singola al mondo con tecnologia di conteggio dei fotoni, Naeotom Alpha.Prime.

- Report ID: 8338

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.