Prospettive di mercato della terapia compressiva:

Il mercato della terapia compressiva è stato stimato in 4,8 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 8,5 miliardi di dollari entro la fine del 2035, con un CAGR del 5,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della terapia compressiva è stimato in 5,1 miliardi di dollari.

La domanda del mercato globale è legata al crescente peso delle patologie venose croniche, alle complicanze legate al diabete, al linfedema e alle esigenze di recupero post-chirurgico. Secondo lo studio NLM di ottobre 2021, l'insufficienza venosa cronica e le vene varicose colpiscono circa il 23% degli adulti negli Stati Uniti, con 11 milioni di uomini e 22 milioni di donne di età compresa tra 40 e 80 anni. Inoltre, lo studio NLM di ottobre 2025 mostra che il linfedema colpisce oltre 140-250 milioni di persone a livello globale, in gran parte correlato al trattamento del cancro e all'invecchiamento, sostenendo direttamente la domanda istituzionale sostenuta di interventi basati sulla compressione. D'altra parte, la terapia compressiva è integrata nei percorsi di cura standard per le ulcere venose degli arti inferiori. Queste ulcere sono associate ad alti tassi di recidiva e a lunghi periodi di trattamento, determinando un utilizzo ripetuto in ospedali, centri ambulatoriali per la cura delle ferite e strutture di assistenza a lungo termine.

Inoltre, l'andamento della spesa pubblica rafforza la stabilità del mercato. Secondo lo studio NLM del settembre 2022, le ferite croniche, comprese le ulcere venose degli arti inferiori, impongono un onere finanziario alle persone. Inoltre, il trattamento è complesso, con conseguente elevato utilizzo di risorse e recidiva delle ferite. Secondo lo studio, gli Stati Uniti per i beneficiari di Medicare hanno indicato i costi più elevati nell'assistenza ambulatoriale ospedaliera, che vanno da 9,9 a 35,8 miliardi di dollari, con la terapia compressiva rimborsata come parte di pacchetti di cure conservative e post-acute. Inoltre, le linee guida di salute pubblica delle organizzazioni raccomandano la compressione come prima linea di gestione per le ulcere venose degli arti inferiori e la sindrome post-trombotica, garantendo un approvvigionamento continuo tramite gare d'appalto centralizzate. Nel complesso, questi dati evidenziano una dipendenza a lungo termine dalla terapia compressiva all'interno dei sistemi sanitari finanziati con fondi pubblici.

Statistiche sul peso economico delle ferite croniche

Regione/Paese | Statistica/Dettagli | Costo stimato |

Australia (ospedali per acuti) | Costi annuali per 47.300 casi di VLU | 785 milioni di dollari |

Australia (Assistenza residenziale agli anziani) | Costi annuali per 1.740 casi | 18 milioni di dollari |

Stati Uniti (Medicare) | Spese per ferite venose e infezioni (2014) | 1,5 miliardi di USD (~1/5 del totale) |

Regno Unito (NHS) | La prevalenza delle ferite aumenta nel periodo 2012-2018; i costi di gestione aumentano del 48% in termini reali | Aumento della prevalenza del 71% |

Fonte: NLM settembre 2022

Chiave Terapia compressiva Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

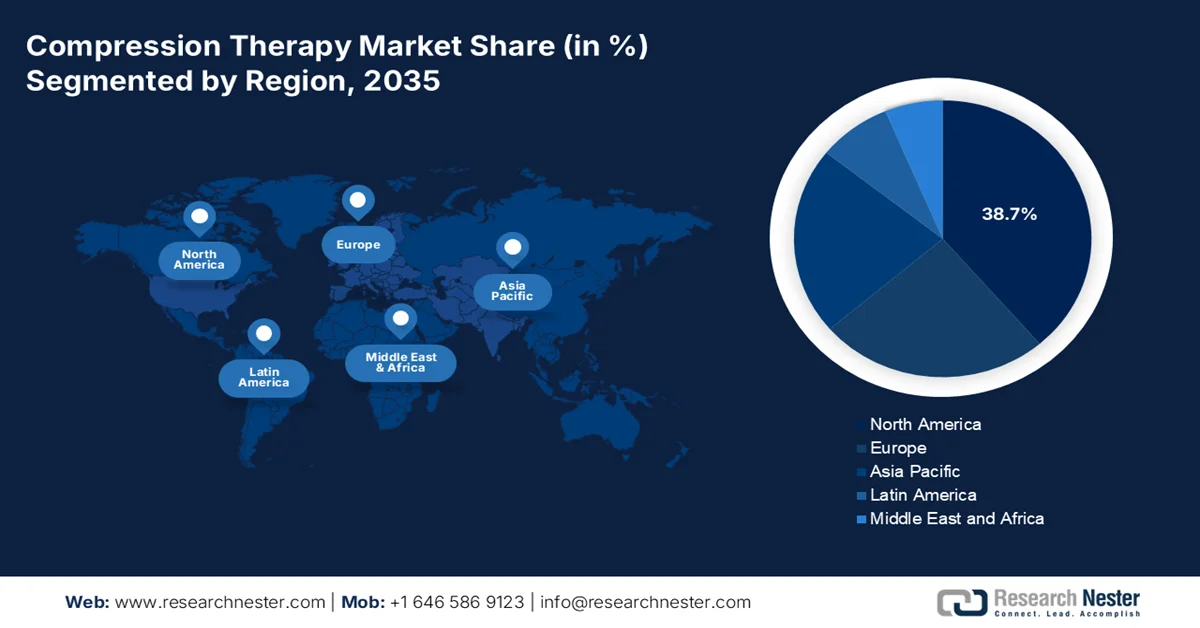

- Si prevede che il Nord America, nel mercato della terapia compressiva, raggiungerà una quota di fatturato del 38,7% entro il 2035, spinta dall'invecchiamento della popolazione, dall'elevata prevalenza di obesità e diabete e dai quadri di rimborso consolidati che supportano l'adozione dell'assistenza domiciliare.

- Si prevede che l'Asia Pacifica registrerà l'espansione più rapida entro il 2035, stimolata dalla rapida modernizzazione delle infrastrutture sanitarie, dall'aumento della spesa sanitaria e dall'aumento dei volumi chirurgici che richiedono la profilassi della tromboembolia venosa.

Approfondimenti sui segmenti:

- Nel mercato della terapia compressiva, si prevede che il segmento dei materiali sintetici rappresenterà una quota dominante del 75,6% entro il 2035, spinto dalla crescente prevalenza delle vene varicose e dalla maggiore durata, dai gradienti di compressione costanti e dalle prestazioni di traspirazione delle miscele di nylon, poliestere ed elastan.

- Si prevede che il segmento della terapia compressiva statica manterrà la quota di fatturato maggiore entro il 2035, grazie alla sua consolidata posizione di trattamento di prima linea di riferimento per le ulcere venose delle gambe e al notevole peso delle ferite croniche che richiedono una gestione costante della pressione.

Principali tendenze di crescita:

- Spesa sanitaria pubblica per le malattie croniche

- Crescente prevalenza di disturbi venosi cronici e linfedema

Sfide principali:

- Pressione sui costi e vincoli di prezzo da parte dei sistemi sanitari

- Elevati requisiti di ricerca e sviluppo e di prove cliniche

Attori principali: 3M (Stati Uniti), Essity Aktiebolag (publ) (Svezia), Cardinal Health (Stati Uniti), Smith & Nephew plc (Regno Unito), Paul Hartmann AG (Germania), BSN medical (Germania), Medtronic plc (Irlanda), ConvaTec Group PLC (Regno Unito), Arjo (Svezia), SIGVARIS GROUP (Svizzera), medi GmbH & Co. KG (Germania), Julius Zorn GmbH (Germania), DJO Global (Stati Uniti), Lohmann & Rauscher (Germania), Becton, Dickinson and Company (Stati Uniti), Tactile Medical (Stati Uniti), Ofa Bamberg (Germania), Nitto Denko Corporation (Giappone), Bio Compression Systems, Inc. (Stati Uniti), CONTINENTAL Srl (Italia)

Globale Terapia compressiva Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 4,8 miliardi di USD

- Dimensioni del mercato nel 2026: 5,1 miliardi di USD

- Dimensioni previste del mercato: 8,5 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,7% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Messico, Indonesia

Last updated on : 11 February, 2026

Mercato della terapia compressiva: fattori di crescita e sfide

Fattori di crescita

- Spesa sanitaria pubblica per le malattie croniche: la crescita della spesa sanitaria pubblica è il motore principale della domanda di mercato. Secondo il rapporto OCSE di novembre 2025, la spesa sanitaria media nei paesi membri ha raggiunto il 9,3% del PIL, con una quota crescente destinata alla gestione delle malattie croniche e all'assistenza agli anziani. Negli Stati Uniti, i dati del MIT Science Policy Review di agosto 2025 mostrano che la spesa sanitaria nazionale ha superato i 4,9 trilioni di dollari, con l'assistenza post-acuta e ambulatoriale in crescita più rapida rispetto ai servizi di degenza, dove la terapia compressiva viene regolarmente rimborsata. I paesi europei destinano una quota crescente dei bilanci pubblici alla cura vascolare e delle ferite a lungo termine nell'ambito dei sistemi assicurativi pubblici. Questo impegno fiscale costante consente un approvvigionamento stabile di prodotti compressivi da parte di ospedali e fornitori di assistenza territoriale.

- Crescente prevalenza di disturbi venosi cronici e linfedema: le tendenze epidemiologiche supportano direttamente l'utilizzo della terapia compressiva sul mercato. Secondo lo studio NLM di novembre 2022, si stima che meno di 25 milioni di persone negli Stati Uniti soffrano di insufficienza venosa cronica e che il 57% degli uomini e il 73% delle donne abbiano segnalato la prevalenza di vene varicose. D'altra parte, i pazienti con linfedema negli Stati Uniti sono in gran parte correlati alla sopravvivenza al cancro e all'invecchiamento. Queste condizioni richiedono un uso ripetuto e prolungato della compressione, determinando la domanda di volumi piuttosto che un trattamento una tantum. Inoltre, i sistemi sanitari pubblici classificano la terapia compressiva come una gestione conservativa standard, garantendone l'inclusione nei protocolli di trattamento e nei piani di rimborso. Inoltre, la domanda di assistenza correlata al linfedema è in aumento in Asia e in Europa, con conseguente aumento dell'adozione della terapia compressiva in contesti di cura oncologici.

- Invecchiamento della popolazione e assistenza legata alla mobilità: l'invecchiamento demografico è un acceleratore della domanda a lungo termine nel mercato. Secondo i dati delle Nazioni Unite del 2023, la popolazione globale di età pari o superiore a 65 anni aumenterà da 761 milioni nel 2021 a 1,6 miliardi entro il 2050, con un invecchiamento più rapido in Europa e Asia orientale. Inoltre, le popolazioni più anziane presentano una maggiore incidenza di insufficienza venosa, edema e condizioni di mobilità ridotta, gestite di routine con la terapia compressiva. Inoltre, i sistemi sanitari pubblici stanno rispondendo espandendo l'assistenza domiciliare e i servizi basati sulla comunità, dove la terapia compressiva è preferita per la sua natura non invasiva. Anche la spesa pubblica evidenzia che la spesa pubblica per l'assistenza a lungo termine e i servizi domiciliari è in costante aumento, con i paesi OCSE che destinano una quota crescente dei bilanci sanitari a programmi di assistenza domiciliare e comunitaria che includono la terapia compressiva per i pazienti anziani con limitazioni circolatorie e di mobilità.

Sfide

- Pressione sui costi e vincoli di prezzo imposti dai sistemi sanitari: il contenimento dei costi sanitari globali rappresenta una sfida importante nel mercato della terapia compressiva. In mercati come gli Stati Uniti, i tassi di rimborso di Medicare e delle assicurazioni private sono spesso fissi, con conseguente riduzione dei margini. Inoltre, in Europa, i sistemi sanitari nazionali negoziano prezzi all'ingrosso aggressivi. Le aziende devono dimostrare un rapporto costo-efficacia superiore per giustificare i prezzi maggiorati. I principali attori competono evidenziando i risultati clinici e la riduzione dei tempi di assistenza infermieristica per giustificare il costo rispetto ai bendaggi tradizionali, lottando per un posizionamento favorevole nei prontuari all'interno dei budget di acquisto del NHS.

- Elevati requisiti di ricerca e sviluppo e di evidenze cliniche: lo sviluppo di prodotti innovativi ed efficaci richiede ingenti investimenti in ricerca e sviluppo e solidi dati clinici per dimostrare l'efficacia e la sicurezza ai fini del rimborso. Le startup devono affrontare un onere significativo sul mercato. I principali attori investono costantemente in studi clinici per convalidare la propria tecnologia di compressione a gradiente, promuovendo la ricerca sui risultati per l'ulcera venosa degli arti inferiori e il linfedema. Inoltre, sono in corso diversi studi clinici relativi alla terapia compressiva, evidenziando l'intenso contesto di evidenze che i produttori devono affrontare.

Dimensioni e previsioni del mercato della terapia compressiva:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,8% |

|

Dimensione del mercato dell'anno base (2025) |

4,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

8,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della terapia compressiva:

Analisi del segmento dei materiali

I materiali sintetici sono leader e sono destinati a detenere la quota di mercato maggiore, pari al 75,6%, entro il 2035. I materiali, principalmente miscele di nylon, poliestere ed elastan, costituiscono il sottosegmento leader per tipologia di materiale, dominando il mercato grazie alla loro elevata durata, ai gradienti di compressione costanti, alle proprietà traspiranti e all'aspetto estetico superiore a fibre naturali come gomma e cotone. Questi tessuti avanzati consentono la produzione di indumenti efficaci, confortevoli e adatti al paziente per un uso a lungo termine. Inoltre, i dati dell'International Journal for Multidisciplinary Research di febbraio 2025 mostrano che la prevalenza di vene varicose diagnosticate negli adulti era del 9,8%, il che indica un vasto bacino di pazienti che necessita di indumenti compressivi sintetici per la gestione quotidiana.

Analisi del segmento tecnologico

La terapia compressiva statica detiene la quota di mercato più elevata all'interno del segmento tecnologico. Il mercato è caratterizzato dall'uso di dispositivi a pressione costante come indumenti compressivi e bendaggi anelastici. La sua leadership è attribuita al suo ruolo di trattamento gold standard di prima linea per condizioni come le ulcere venose degli arti inferiori, offrendo rapporto costo-efficacia, facilità d'uso e comprovata efficacia clinica. L'elevata prevalenza di ferite croniche ne consolida la posizione di mercato. Inoltre, lo studio NLM del febbraio 2022 indica che negli Stati Uniti quasi 6,5 milioni di pazienti sono affetti da ferite croniche, una parte significativa delle quali richiede la compressione statica come componente fondamentale della gestione, alimentando una domanda costante di queste tecnologie.

Analisi del segmento di tipo di prodotto

Gli indumenti compressivi detengono la quota di mercato più elevata nel mercato della terapia compressiva. Tra questi rientrano calze e manicotti a compressione graduata. Questa predominanza è dovuta all'ampia applicazione sia nella prevenzione che nella gestione delle patologie croniche, oltre all'elevata adozione da parte dei pazienti grazie al miglioramento del comfort e dell'estetica. La domanda è sostenuta dall'invecchiamento della popolazione e dalla crescente consapevolezza delle patologie venose. Secondo lo studio NLM di marzo 2024, lo studio indica che gli indumenti compressivi riducono il declino della forza muscolare nell'arco di 1-24 ore per gli individui allenati e nell'arco di 72 ore per gli individui allenati e non allenati. Inoltre, la continua innovazione dei materiali rafforza ulteriormente l'aderenza a lungo termine e le decisioni di acquisto ripetute.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tecnologia |

|

Applicazione |

|

Canale di distribuzione |

|

Utente finale |

|

Materiale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della terapia compressiva - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano è dominante e si prevede che deterrà una quota di fatturato regionale del 38,7% entro il 2035. Il mercato è caratterizzato da un'elevata adozione tecnologica, una rigorosa supervisione normativa e un quadro di rimborso consolidato. I fattori trainanti principali includono l'invecchiamento demografico, un'elevata prevalenza di obesità e diabete, condizioni che aumentano significativamente il rischio di malattie venose, e solide linee guida cliniche che impongono la compressione per la profilassi postoperatoria del tromboembolismo venoso in ambito chirurgico. La tendenza chiave è lo spostamento dell'assistenza dal ricovero ospedaliero al domicilio, supportato dalle politiche di rimborso. Questo stimola la domanda di dispositivi avanzati applicati al paziente e di dispositivi compressivi di qualità commerciale. Nel complesso, il mercato è consolidato, con i principali attori che competono per ampiezza di portafoglio, evidenze cliniche e integrazione diretta in percorsi di cura basati sul valore.

Nel mercato statunitense della terapia compressiva, la domanda è sostenuta dalle autorizzazioni normative, dall'elevata prevalenza di malattie croniche e dai crescenti volumi chirurgici. Nell'aprile 2023, la FDA statunitense ha concesso l'autorizzazione 510(k) ad AIROS Medical per il suo sistema di compressione sequenziale AIROS 8P, inclusa l'indicazione ampliata per il gonfiore del tronco e dell'addome, a dimostrazione di un continuo supporto normativo per soluzioni di compressione avanzate nel trattamento del linfedema e della terapia venosa. Inoltre, la prevalenza della malattia rimane il principale fattore di utilizzo. Secondo lo studio NLM di ottobre 2025, 1 individuo su 100.000 negli Stati Uniti è affetto da linfedema, mentre milioni di altri soffrono di condizioni di insufficienza venosa cronica gestite di routine con la terapia compressiva. Inoltre, i dati del CDC di novembre 2024 indicano una prevalenza totale del diabete al 15,8%, con un aumento del rischio di edema venoso, complicanze venose e gonfiore post-operatorio che richiedono una gestione basata sulla compressione. Nel complesso, la prevenzione di queste malattie sta rafforzando l'approvvigionamento istituzionale sostenibile negli ospedali e nei centri ambulatoriali.

Rilevanza degli annunci normativi e clinici per gli Stati Uniti

Data | Nome dell'azienda | Tipo di annuncio | Area Terapia |

4 aprile 2023 | AIROS Medical | Autorizzazione FDA 510(k) per il dispositivo per terapia di compressione sequenziale AIROS 8P | Linfedema, Complicanze venose |

Marzo 2025 | Jiale Health Technology Shenzhen Co., Ltd. | 510(k) determinazione di equivalenza sostanziale | Dispositivo massaggiante per gambe a compressione medica |

26 maggio 2021 | Koya Medical | Autorizzazione FDA 510(k) per il sistema di terapia di compressione attiva Dayspring | Linfedema, Malattia venosa |

Ottobre 2023 | Jiangsu MaxF Electric Appliance Co., Ltd | Lettera di autorizzazione 510(k) (conferma di equivalenza del dispositivo) | Dispositivo medico correlato alla compressione |

19 dicembre 2025 | Citocinetica | Approvazione della FDA per MYQORZO (aficamten) | cardiomiopatia ipertrofica ostruttiva |

Fonte: AIROS Medical, Jiale Health Technology Shenzhen Co., Ltd., Koya Medical, Jiangsu MaxF Electric Appliance Co., Ltd, Cytokinetics

In Canada, il mercato è sostenuto dall'assistenza sanitaria finanziata con fondi pubblici, dall'invecchiamento demografico e dal crescente utilizzo dell'assistenza basata sulla comunità per le patologie croniche. Secondo i dati di Statistics Canada di settembre 2025, gli adulti di età pari o superiore a 65 anni rappresentavano il 19,5% della popolazione nel 2025, ampliando la base di pazienti per l'assistenza venosa, linfatica e per la mobilità gestita di routine con la terapia compressiva. I dati della Banca Mondiale di dicembre 2025 mostrano che l'attuale spesa sanitaria è pari all'11,31% del PIL in Canada. Inoltre, Health Canada mantiene i percorsi di licenza per i dispositivi medici allineati agli standard normativi internazionali, favorendo un accesso coerente al mercato per i dispositivi per la terapia compressiva in tutte le province. Queste tendenze indicano una domanda di mercato stabile in Canada.

Approfondimenti sul mercato APAC

Il mercato della terapia compressiva nell'area Asia-Pacifico è in rapida crescita ed è caratterizzato da un elevato potenziale di crescita, trainato da fattori diversi ma convergenti. Il principale motore è la rapida espansione e modernizzazione delle infrastrutture sanitarie, che aumenta l'accesso ai dispositivi medici. A ciò si aggiunge l'aumento della spesa sanitaria, sia pubblica che privata, la crescente consapevolezza delle malattie venose croniche e il crescente peso dell'invecchiamento della popolazione, del diabete e dell'obesità. Anche il volume degli interventi chirurgici è in aumento significativo, con conseguente aumento della necessità di profilassi del TEV. Inoltre, le tendenze chiave includono gli sforzi di armonizzazione normativa e produttiva a livello locale, come quelli previsti dalla Direttiva ASEAN sui dispositivi medici, per ridurre i costi e migliorare l'accesso. Il mercato sta assistendo a un passaggio dalle semplici bende elastiche a indumenti compressivi a gradiente più avanzati e dispositivi pneumatici, principalmente in contesti ospedalieri urbani.

Il mercato indiano è in costante crescita ed è sostenuto da un crescente carico di patologie vascolari croniche, dall'aumento dei volumi chirurgici e dall'espansione degli investimenti pubblici nelle infrastrutture sanitarie ospedaliere e comunitarie. Secondo lo studio NLM di marzo 2024, le malattie non trasmissibili rappresentano oltre il 60% dei decessi totali in India, con diabete, malattie cardiovascolari e obesità che aumentano l'incidenza di insufficienza venosa, edema e ferite croniche che richiedono una gestione basata sulla compressione. Inoltre, il programma Ayushman Bharat PM JAY è finanziato con fondi pubblici per la degenza ospedaliera e post-acuta, comprese le procedure chirurgiche, dove la terapia compressiva viene utilizzata di routine per il controllo dell'edema e la prevenzione della trombosi. Inoltre, i dati UNFPA del 2023 mostrano che le persone di età superiore ai 60 anni rappresentano 1,1 miliardi della popolazione totale, determinando una crescente domanda di terapie non invasive in ambito domiciliare e ambulatoriale. Nel complesso, l'espansione della copertura pubblica, l'invecchiamento demografico e l'aumento della prevalenza delle malattie croniche stanno rafforzando le prospettive di domanda a lungo termine per la terapia compressiva negli ospedali, nei centri ambulatoriali e nei fornitori di assistenza sanitaria domiciliare indiani.

L'elevata e crescente incidenza della malattia venosa varicosa e la rapida adozione di trattamenti mininvasivi, come l'ablazione a radiofrequenza e l'ablazione laser endovenosa, stanno trainando il mercato in Cina . Inoltre, la terapia compressiva ha sostituito la tradizionale legatura e stripping grazie a un recupero più rapido e a minori tassi di complicanze. Secondo lo studio NLM dell'ottobre 2023, la terapia compressiva è un adiuvante standard dopo l'ablazione termica per supportare l'occlusione venosa, ridurre il dolore postoperatorio e limitare le ecchimosi. Poiché le vene varicose colpiscono circa il 10-30% della popolazione adulta e la prevalenza aumenta con l'età, l'aumento demografico degli anziani sta determinando un elevato volume di procedure negli ospedali terziari e regionali. Inoltre, lo studio illustra come la compressione a breve termine, per circa 24-48 ore, rifletta un più ampio spostamento verso percorsi di cura semplificati e incentrati sul paziente, volti a migliorare l'aderenza terapeutica. Questi risultati evidenziano una crescita sostenuta del mercato cinese della terapia compressiva in ambito ospedaliero, ambulatoriale e domiciliare.

Approfondimenti sul mercato europeo

Il mercato della terapia compressiva in Europa sta crescendo in modo significativo ed è caratterizzato da un'infrastruttura sanitaria matura, da un rapido invecchiamento della popolazione e da modelli di copertura sanitaria universale. Questi fattori creano una base di pazienti stabile e in espansione per le patologie linfatiche e venose croniche. Inoltre, la crescita è fondamentalmente guidata dalle pressioni demografiche e dall'elevata prevalenza di obesità e diabete, fattori chiave. Inoltre, la domanda è alimentata dalle severe linee guida cliniche nazionali che promuovono la compressione come trattamento di prima linea per le ulcere venose degli arti inferiori e la profilassi post-chirurgica delle ulcere venose del tratto venoso superiore (VTW). Infine, il mercato si sta orientando verso prodotti di facile utilizzo per il paziente, a supporto dei modelli di assistenza domiciliare, riducendo il carico ospedaliero attraverso una gestione ambulatoriale attiva e l'integrazione della salute digitale.

Solide evidenze cliniche, elevata attività chirurgica ambulatoriale e rimborso previsto dal sistema sanitario pubblico stanno trainando il mercato in Germania . Secondo lo studio NLM di marzo 2024, evidenze cliniche basate su 12 studi clinici randomizzati controllati dimostrano che la terapia compressiva, se aggiunta al trattamento farmacologico durante la fase acuta della trombosi venosa profonda degli arti inferiori, si traduce in una riduzione del dolore significativamente più rapida e in una riduzione del gonfiore degli arti. Ulteriori controlli randomizzati multipli mostrano che le calze compressive medicali riducono l'incidenza e la gravità della sindrome post-trombotica dal 16% al 27%, confermando una riduzione del rischio relativo del 34%. Questi risultati sono in linea con il sistema sanitario tedesco basato sulle linee guida, dove le terapie supportate da solide evidenze cliniche sono regolarmente rimborsate dall'assicurazione sanitaria pubblica (GKV). Considerando l'elevato carico di malattie venose in Germania e l'enfasi sull'assistenza vascolare ambulatoriale, questo livello di efficacia convalidata sostiene una domanda sostenuta di terapia compressiva in ospedali, cliniche vascolari e strutture di assistenza ambulatoriale.

Il mercato della terapia compressiva nel Regno Unito è posizionato per una crescita costante, supportata dalle approvazioni normative, dal crescente carico di malattie venose e dall'adozione, da parte del Servizio Sanitario Nazionale, di soluzioni avanzate per la prevenzione di ferite e trombosi. L'approvazione normativa UE e britannica di ConvoMatrix a settembre 2025 rafforza il mercato britannico ampliando le opzioni di trattamento per le ulcere venose degli arti inferiori e le ulcere del piede diabetico, condizioni in cui la terapia compressiva viene utilizzata di routine insieme a una medicazione avanzata delle ferite. Oltre al recente sviluppo, nell'ottobre 2025, con il lancio internazionale del sistema di compressione Kendall SCD SmartFlow di Cardinal Health, che rafforza la domanda di compressione pneumatica intermittente negli ospedali del Regno Unito, principalmente per la prevenzione della trombosi venosa profonda e dell'embolia polmonare, questi sviluppi sono in linea con l'attenzione del Servizio Sanitario Nazionale inglese alla riduzione delle complicanze correlate al TEV, al miglioramento dei risultati nella cura delle ferite ambulatoriali e comunitarie e al supporto della continua crescita dell'utilizzo della terapia compressiva negli ospedali, negli ambulatori, nelle strutture di assistenza a lungo termine e nelle strutture di assistenza domiciliare del Regno Unito.

Principali attori del mercato della terapia compressiva:

- 3M (Stati Uniti)

- Essity Aktiebolag (publ) (Svezia)

- Cardinal Health (Stati Uniti)

- Smith & Nephew plc (Regno Unito)

- Paul Hartmann AG (Germania)

- BSN medico (Germania)

- Medtronic plc (Irlanda)

- ConvaTec Group PLC (Regno Unito)

- Arjo (Svezia)

- SIGVARIS GROUP (Svizzera)

- medi GmbH & Co. KG (Germania)

- Julius Zorn GmbH (Germania)

- DJO Global (Stati Uniti)

- Lohmann & Rauscher (Germania)

- Becton, Dickinson and Company (Stati Uniti)

- Medicina tattile (Stati Uniti)

- Ofa Bamberg (Germania)

- Nitto Denko Corporation (Giappone)

- Bio Compression Systems, Inc. (Stati Uniti)

- CONTINENTAL Srl (Italia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- 3M si avvale della sua avanzata scienza dei materiali e della sua presenza commerciale globale. Le iniziative strategiche dell'azienda si concentrano sull'integrazione dei suoi diversi portafogli di prodotti per la cura delle ferite e per la chirurgia, per offrire soluzioni complete, dalle bende coesive ai sistemi a strati avanzati. Secondo il rapporto annuale 2024, l'azienda ha realizzato un fatturato netto di 11,08 miliardi di dollari.

- In qualità di leader globale nel settore dell'igiene e della salute, Essity detiene una posizione di leadership nel mercato della terapia compressiva attraverso marchi come JOBST e Leukoplast. La strategia dell'azienda punta su un approccio olistico alla compressione, combinando indumenti compressivi medicali di alta qualità con prodotti per la cura personale incentrati sul consumatore. Nel 2024, quasi il 20% del fatturato netto totale sarà generato dal settore sanitario e farmaceutico.

- Cardinal Health compete nel mercato della terapia compressiva principalmente attraverso la sua vasta rete di distribuzione e il suo portafoglio di prodotti medicali a marchio proprio. Le sue iniziative strategiche sono incentrate sulla fornitura di soluzioni compressive affidabili e convenienti a un'ampia base di strutture e operatori sanitari.

- Nel mercato della terapia compressiva, l'attenzione strategica di Smith & Nephew è rivolta alla gestione avanzata delle ferite, in cui la compressione è una componente significativa. L'azienda integra le sue tecnologie di compressione, come la linea ACTIVA, con le sue medicazioni avanzate per ferite e i sistemi per la terapia a pressione negativa delle ferite.

- Paul Hartmann AG è un'azienda leader in Europa nel mercato della terapia compressiva, rinomata per sistemi come Tensopress e Setopress. La strategia dell'azienda si basa su un design tessile innovativo e di alta qualità e su un forte impegno nella formazione clinica. Le iniziative strategiche includono lo sviluppo di kit di compressione multistrato che semplificano la corretta applicazione da parte dei medici.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale della terapia compressiva è frammentato, con le multinazionali leader del settore med-tech che competono con operatori specializzati. Le principali iniziative strategiche includono ingenti investimenti in ricerca e sviluppo per sviluppare materiali avanzati e dispositivi pneumatici ibridi. I leader di mercato si stanno espandendo attivamente attraverso acquisizioni di piccole aziende di nicchia e stringendo partnership di distribuzione per rafforzare la portata geografica, principalmente nei mercati emergenti ad alta crescita. Ad esempio, nel novembre 2025, Solventum annuncia un accordo per l'acquisizione di Acera Surgical. Inoltre, un forte focus è posto sul marketing diretto al consumatore e sulle iniziative educative per pazienti e medici, anch'esse diffuse, volte a promuovere l'adozione di terapie per patologie come il linfedema e l'insufficienza venosa cronica.

Panorama aziendale del mercato della terapia compressiva:

Sviluppi recenti

- Nel settembre 2025, PurelyIV ha introdotto la terapia compressiva Therabody RecoveryAir JetBoots. Therabody RecoveryAir JetBoots è un sistema di compressione pneumatica avanzato che utilizza la tecnologia ad aria dinamica per fornire un massaggio ondulatorio alle gambe.

- Nel settembre 2025, AIROS Medical, Inc., azienda specializzata in dispositivi per la terapia compressiva che trattano il linfedema e le complicazioni venose, ha annunciato il lancio di taglie più grandi per i suoi indumenti per il tronco.

- Nel novembre 2024, Cardinal Health ha annunciato il lancio negli Stati Uniti del suo sistema di compressione Kendall SCD SmartFlow, la nuova generazione della serie di compressione Kendall, che offre un'esperienza migliorata per medici e pazienti.

- Report ID: 4858

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Terapia compressiva Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.