Prospettive del mercato delle pompe commerciali:

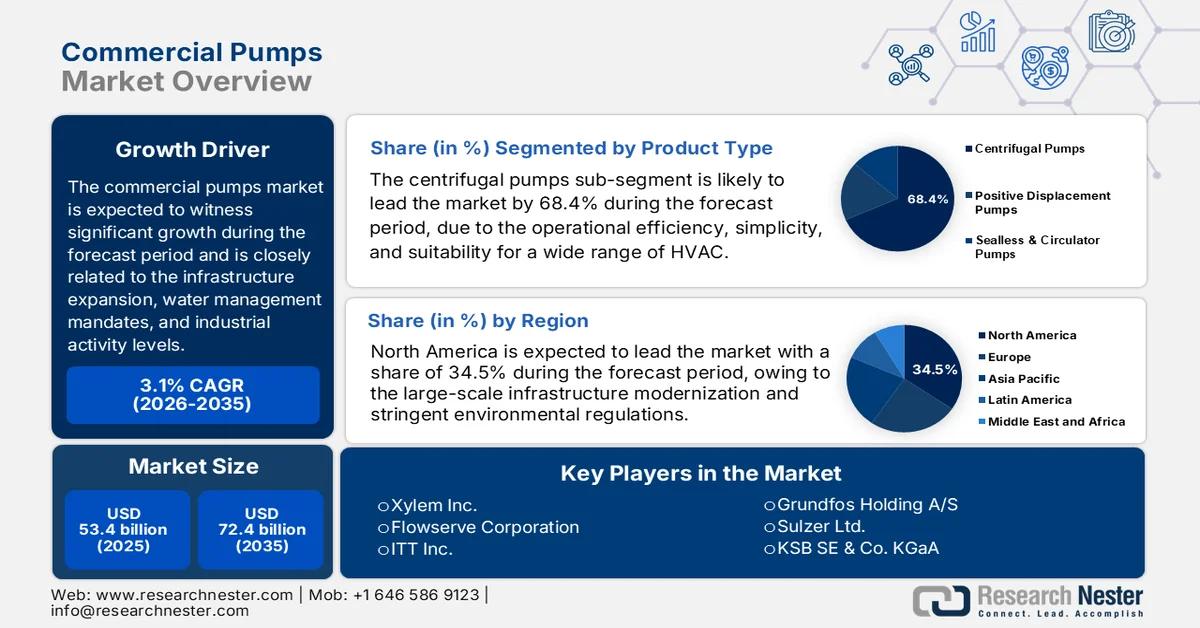

Il mercato delle pompe commerciali aveva un valore di 53,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 72,4 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 3,1% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle pompe commerciali è stimato a 55,1 miliardi di dollari.

La domanda per il mercato delle pompe commerciali è strettamente correlata all'espansione delle infrastrutture, ai mandati di gestione delle risorse idriche e ai livelli di attività industriale. Gli investimenti del settore pubblico rimangono un fattore trainante primario. Secondo i dati di Infrastructure USA di giugno 2024, solo negli Stati Uniti sono necessari oltre 744 miliardi di dollari di investimenti in infrastrutture idriche nei prossimi 20 anni, che comprendono sistemi di acqua potabile, acque reflue e acque piovane, tutti fortemente dipendenti da apparecchiature di pompaggio su larga scala per i processi di distribuzione e trattamento. Analogamente, i dati dell'Agenzia europea dell'ambiente di ottobre 2024 mostrano che oltre il 20% dei sistemi di distribuzione idrica europei presenta perdite dovute a dispersioni, che rendono necessari aggiornamenti e sostituzioni delle pompe per migliorare l'efficienza del sistema e la gestione della pressione. Questi programmi guidati dal governo creano una domanda costante a lungo termine da parte di comuni, aziende di servizi pubblici e appaltatori EPC.

Inoltre, le esigenze del settore industriale ed energetico rafforzano ulteriormente i volumi di approvvigionamento di pompe commerciali, principalmente nei processi industriali, nelle centrali termoelettriche e negli impianti per edifici. Secondo i dati di Modern Building Services di maggio 2023, i sistemi di pompaggio rappresentano il 20% della domanda mondiale di elettricità, il che indica una base installata considerevole che richiede sia nuove installazioni che ammodernamenti per garantire la conformità alle normative in materia di efficienza. D'altro canto, si prevede una crescita della domanda globale di elettricità, con conseguente aumento del fabbisogno di pompe nei sistemi di raffreddamento, nelle applicazioni di alimentazione delle caldaie e nelle operazioni degli impianti ausiliari. Inoltre, anche le tendenze dell'edilizia urbana contribuiscono in modo significativo, stimolando la domanda negli edifici commerciali. Questi fattori, nel loro complesso, mantengono cicli di approvvigionamento stabili, con la domanda di sostituzione, gli adeguamenti normativi e gli ampliamenti di capacità che influenzano le decisioni di acquisto nei diversi settori di utilizzo finale.

Chiave Pompe commerciali Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

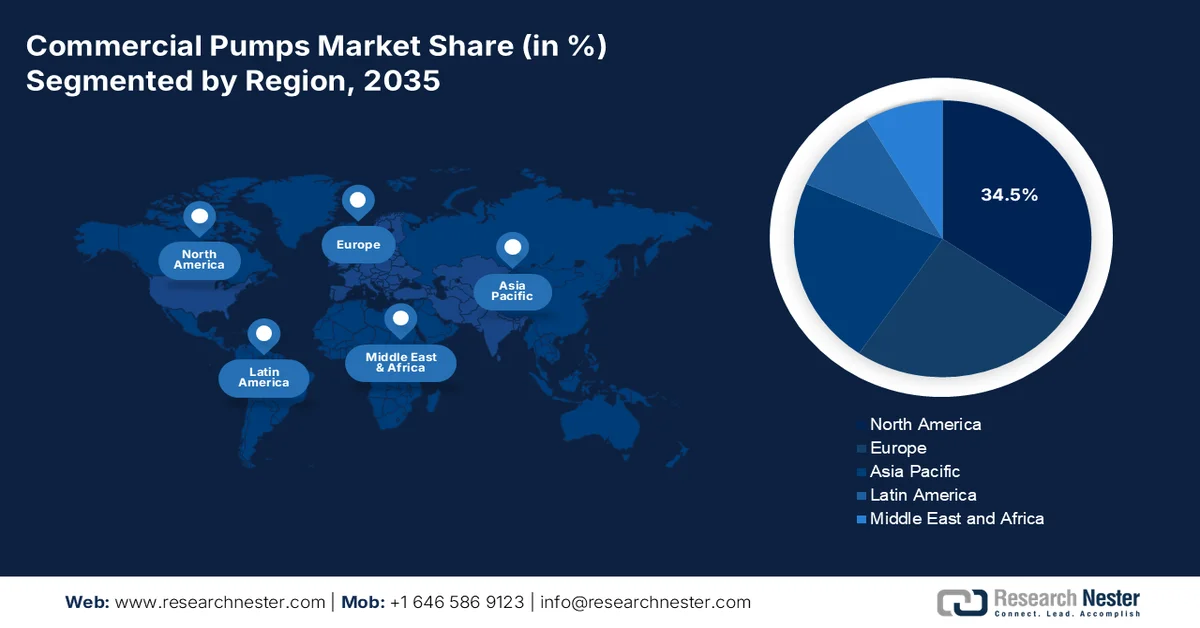

- Si prevede che il mercato nordamericano delle pompe commerciali raggiungerà una quota di fatturato del 34,5% entro il 2035, grazie alla modernizzazione su larga scala delle infrastrutture e alle rigorose normative ambientali.

- Si prevede che la regione Asia-Pacifico crescerà a un tasso annuo composto (CAGR) del 7,5% nel periodo 2026-2035, grazie alla rapida urbanizzazione, ai massicci investimenti in infrastrutture e all'espansione industriale.

Approfondimenti sul segmento:

- Si prevede che il sottosegmento delle pompe centrifughe nel mercato delle pompe commerciali raggiungerà una quota del 68,4% entro il 2035, grazie alla loro efficienza operativa, semplicità e idoneità per un'ampia gamma di applicazioni nel settore HVAC, dell'approvvigionamento idrico e dei servizi per gli edifici.

- Si prevede che il segmento delle pompe intelligenti registrerà una crescita significativa tra il 2026 e il 2035, grazie alla crescente attenzione all'ottimizzazione energetica, alla manutenzione predittiva e al rispetto di rigorosi codici edilizi in materia di sostenibilità.

Principali tendenze di crescita:

- spesa per il trattamento delle acque reflue

- Programmi di modernizzazione dell'agricoltura e dell'irrigazione

Costi principali:

- Elevati costi iniziali e vincoli di capitale

- Preferenze del cliente per l'assistenza post-vendita

Attori chiave: Xylem Inc. (USA), Flowserve Corporation (USA), ITT Inc. (USA), Grundfos Holding A/S (Danimarca), Sulzer Ltd. (Svizzera), KSB SE & Co. KGaA (Germania), Atlas Copco AB (Svezia), Wilo SE (Germania), Ebara Corporation (Giappone), Torishima Pump Mfg. Co., Ltd. (Giappone), Weir Group PLC (Regno Unito), SPX Flow, Inc. (USA), Dover Corporation (USA), IDEX Corporation (USA), Danfoss A/S (Danimarca), Concentric Group (Regno Unito), Officine Mazzocco Pagnoni (Italia), Kirloskar Brothers Limited (India), Setco Automotive Limited (India), Honda India Power Products Limited (India).

Globale Pompe commerciali Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 53,4 miliardi di dollari

- Dimensioni del mercato nel 2026: 55,1 miliardi di dollari

- Dimensioni previste del mercato: 72,4 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 3,1% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 34,5% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Paesi Bassi, Cina, Giappone

- Paesi emergenti: India, Brasile, Corea del Sud, Messico, Indonesia

Last updated on : 30 March, 2026

Mercato delle pompe commerciali: fattori di crescita e sfide

Fattori di crescita

- Spesa per il trattamento delle acque reflue: normative più severe in materia di scarichi e obblighi di sostenibilità stanno spingendo i governi ad aumentare i finanziamenti per le infrastrutture di trattamento delle acque reflue, influenzando direttamente la domanda del mercato delle pompe commerciali. La Commissione europea riferisce che gli Stati membri investono collettivamente un miliardo di dollari all'anno nei sistemi di gestione delle acque reflue, con interventi di ammodernamento volti alla rimozione dei nutrienti e all'efficienza energetica. Le pompe sono fondamentali per la gestione dei fanghi, i processi di aerazione e il ricircolo dell'acqua. Secondo i dati di agosto 2025 forniti dalla governatrice Kathy Hochul, il Clean Water State Revolving Fund ha stanziato oltre 153 miliardi di dollari per progetti infrastrutturali nel settore delle acque reflue, sostenendo i continui cicli di sostituzione e ammodernamento. Questa spinta normativa garantisce una domanda costante di sistemi di pompaggio ad alta efficienza e resistenti alla corrosione.

- Programmi di modernizzazione dell'agricoltura e dell'irrigazione: la spesa pubblica per l'irrigazione e l'efficienza idrica in agricoltura contribuisce in modo significativo al mercato delle pompe commerciali. Secondo i dati UNESCO di febbraio 2024, l'agricoltura rappresenta quasi il 70% dei prelievi globali di acqua dolce, rendendo necessari sistemi di irrigazione efficienti supportati da pompe. Inoltre, in India, programmi come il Pradhan Mantri Srishi Sinchayee Yojana si concentrano sull'espansione della copertura irrigua e sul miglioramento dell'efficienza nell'uso dell'acqua, incentivando l'installazione di pompe nelle aree rurali e semiurbane. Queste iniziative spesso includono sovvenzioni per l'acquisto di pompe, principalmente sistemi a basso consumo energetico e ad energia solare. Inoltre, i produttori che si rivolgono ai programmi agricoli sostenuti dal governo con soluzioni di pompaggio economiche ed efficienti dal punto di vista energetico possono accedere a una domanda di grandi volumi, soprattutto nelle economie emergenti, che danno priorità alla sicurezza alimentare e alla conservazione dell'acqua.

- Investimenti in resilienza climatica e controllo delle inondazioni: l'aumento dei rischi climatici sta spingendo i governi a investire nel controllo delle inondazioni, nella gestione delle acque piovane e nelle infrastrutture di drenaggio, tutte fortemente dipendenti dalle pompe commerciali. Inoltre, gli investimenti globali in infrastrutture di protezione dalle inondazioni sono in forte aumento, soprattutto in Asia e nelle regioni costiere dove il rischio di inondazioni urbane è elevato. Le pompe sono essenziali per il drenaggio delle acque piovane e per i sistemi di deflusso delle acque alluvionali. I progetti su larga scala di gestione delle inondazioni urbane prevedono l'installazione di stazioni di pompaggio ad alta capacità. Inoltre, le pompe ad alta capacità con capacità di rapido intervento possono beneficiare di contratti governativi incentrati sulle emergenze e sulla resilienza, che si prevede cresceranno man mano che l'adattamento climatico diventerà una priorità politica.

Sfide

- Costi iniziali elevati e vincoli di capitale: l'elevato investimento iniziale richiesto per i sistemi di pompaggio avanzati ad alta efficienza energetica rappresenta un ostacolo significativo, soprattutto nelle regioni in via di sviluppo dove i clienti non dispongono di capitali sufficienti. Gli utenti con impianti di dimensioni ridotte spesso optano per pompe più economiche e meno efficienti, anziché investire in soluzioni di alta gamma. L'aumento dei costi dei materiali esercita ulteriore pressione sui produttori, costringendoli ad assorbire le perdite marginali o a trasferire i costi agli acquirenti, il che frena i volumi di vendita in periodi di incertezza economica. Inoltre, i produttori devono sviluppare modelli di finanziamento flessibili, contratti di leasing o strutture di contratti di prestazione energetica per abbassare la barriera all'ingresso e accelerare l'adozione di sistemi ad alta efficienza in mercati sensibili al prezzo.

- Preferenze dei clienti per l'assistenza post-vendita: gli acquirenti di pompe commerciali, principalmente in applicazioni critiche come HVAC, trattamento delle acque e protezione antincendio, danno priorità a un servizio post-vendita affidabile, alla disponibilità di pezzi di ricambio e a tempi di risposta rapidi. I nuovi operatori, privi di reti di distribuzione locali consolidate e di infrastrutture di assistenza, faticano a conquistare la fiducia dei clienti, poiché gli utenti finali sono restii a rischiare tempi di inattività con fornitori non collaudati. Per superare questo ostacolo, i nuovi entranti nel mercato devono collaborare con distributori locali affermati, investire in centri di assistenza regionali o offrire garanzie estese e impegni di tempi di risposta garantiti per costruire credibilità e dimostrare affidabilità fin da subito.

Dimensioni e previsioni del mercato delle pompe commerciali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

3,1% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

53,4 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

72,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle pompe commerciali:

Analisi del segmento per tipologia di prodotto

Nel segmento per tipologia di prodotto, il sottosegmento delle pompe centrifughe è dominante e si appresta a detenere una quota di mercato del 68,4% entro la fine del 2035 nel mercato delle pompe commerciali. Questo segmento è trainato dall'efficienza operativa, dalla semplicità e dall'idoneità per un'ampia gamma di applicazioni HVAC, di approvvigionamento idrico e di servizi per edifici. Queste pompe utilizzano l'energia cinetica rotazionale per movimentare i fluidi, risultando ideali per applicazioni continue con fluidi a bassa viscosità, diffuse negli edifici commerciali e nelle infrastrutture municipali. Secondo i dati OEC di febbraio 2026, il commercio mondiale di pompe centrifughe ha raggiunto i 18,3 miliardi di dollari nel 2024, evidenziando l'ampia base installata e le significative opportunità di stimolare l'innovazione e la domanda di sostituzione.

Flusso commerciale delle pompe centrifughe (2024)

Paese | Flusso commerciale | Valore (miliardi di dollari USA) |

Cina | Esportare | 4,76 |

Germania | Esportare | 1,88 |

Italia | Esportare | 1.37 |

NOI | Importare | 2.02 |

Germania | Importare | 1 |

Fonte: OEC, febbraio 2026

Analisi del segmento tecnologico

Nel segmento tecnologico, le pompe intelligenti dotate di azionamenti a frequenza variabile integrati, IoT e monitoraggio basato su cloud sono leader nel mercato delle pompe commerciali. Questa crescita è alimentata dalla crescente attenzione del settore commerciale all'ottimizzazione energetica, alla manutenzione predittiva e al rispetto delle rigorose normative edilizie in materia di sostenibilità. Le pompe intelligenti regolano autonomamente velocità e portata in base alla domanda del sistema in tempo reale, garantendo un notevole risparmio energetico rispetto alle tradizionali pompe a velocità costante e consentendo ai gestori degli impianti di monitorare a distanza le prestazioni e rilevare anomalie prima che si verifichino guasti. Inoltre, l'integrazione di analisi avanzate e informazioni basate sull'intelligenza artificiale nei sistemi di pompe intelligenti migliora ulteriormente l'efficienza operativa e prolunga la durata utile delle apparecchiature nelle applicazioni commerciali.

Analisi del segmento del canale di vendita

I distributori e i grossisti sono leader nel segmento dei canali di vendita del mercato delle pompe commerciali, grazie alle loro vaste reti, alla disponibilità di scorte a livello locale e alla capacità di fornire il supporto tecnico e i servizi post-vendita richiesti dagli utenti finali e dagli installatori del settore commerciale. Questo canale rimane preferenziale perché i sistemi di pompaggio commerciali spesso presentano specifiche complesse, esigenze urgenti di sostituzione per applicazioni critiche come HVAC e antincendio, e la necessità di competenze in loco che le piattaforme digitali non possono replicare completamente. I distributori fungono da intermediari fondamentali, offrendo servizi a valore aggiunto come l'assistenza alla progettazione del sistema, l'installazione e la rapida disponibilità di pezzi di ricambio. Secondo i dati del Pumps Hydraulic Institute di febbraio 2021, le vendite di pompe negli Stati Uniti sono stimate in 10 miliardi di dollari all'anno, garantendo flussi di entrate ricorrenti e un'elevata fidelizzazione dei clienti sul mercato.

La nostra analisi approfondita del mercato delle pompe commerciali comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Applicazione |

|

Utente finale |

|

Tecnologia |

|

Potenza nominale |

|

Canale di vendita |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle pompe commerciali - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America è la regione più grande e dominante nel mercato delle pompe commerciali e si prevede che deterrà una quota di fatturato regionale del 34,5% entro la fine del 2035. La regione è trainata da un'ampia modernizzazione delle infrastrutture e da rigorose normative ambientali. Gli Stati Uniti guidano la domanda regionale, alimentata dalla legge bipartisan sulle infrastrutture (Bipartisan Infrastructure Law), che destina ingenti finanziamenti all'ammodernamento delle infrastrutture idriche e fognarie. Un fattore chiave è la crescente adozione di soluzioni di pompaggio intelligenti integrate con sensori IoT e azionamenti a frequenza variabile, che consentono la manutenzione predittiva e l'ottimizzazione energetica. Le iniziative di sostenibilità stanno spingendo i produttori a sviluppare pompe ad alta efficienza e basse emissioni per soddisfare gli standard EPA e gli obiettivi ESG aziendali. Il mercato delle pompe commerciali sta inoltre assistendo a una crescita di applicazioni specializzate, come le pompe a idrogeno per il nascente settore delle energie pulite, supportate da investimenti federali come l'iniziativa Hydrogen Shot del Dipartimento dell'Energia (DOE).

Il mercato delle pompe commerciali negli Stati Uniti è fortemente influenzato dalle normative federali sull'efficienza energetica, in particolare dagli standard adottati dal Dipartimento dell'Energia (DOE) per le pompe di circolazione, che entreranno in vigore a partire dal 2028. Secondo il rapporto del Federal Register di maggio 2024, si prevede che questi standard consentiranno un risparmio energetico di 0,55 quadrilioni di BTU nell'arco della loro vita utile, pari a una riduzione del 32,6% del consumo energetico rispetto a uno scenario senza nuove normative. Inoltre, ciò crea una forte spinta verso sistemi di pompaggio intelligenti ed efficienti in applicazioni HVAC e per edifici. Si prevede che i produttori sosterranno costi di conversione pari a 81,2 milioni di dollari. Le prospettive economiche a lungo termine rimangono favorevoli, con benefici netti per i consumatori compresi tra 0,95 e 2,34 miliardi di dollari, trainati dalla riduzione dei costi operativi. Inoltre, i vantaggi ambientali, tra cui una riduzione di 10,04 milioni di tonnellate di emissioni di CO₂, sono in linea con i più ampi obiettivi federali di decarbonizzazione, stimolando ulteriormente l'espansione della domanda nel mercato delle pompe commerciali.

Standard del Dipartimento dell'Energia degli Stati Uniti per le pompe di circolazione: impatto economico, energetico e ambientale (2024)

Categoria | metrico | Valore / Intervallo |

Impatto del produttore | Nuovi standard per il Valore Attuale Netto del Settore (INPV) | 347,1 milioni di dollari |

Variazione dell'INPV con gli standard | Dal -19,9% al +3,2% | |

Impatto del valore INPV | Da -69,2 milioni di dollari a +11,1 milioni di dollari | |

Costi totali di conversione | 81,2 milioni di dollari | |

Risparmio energetico | Risparmio energetico nell'arco della vita utile del prodotto (2028-2057) | 0,55 quadrilioni di Btu |

Caso di riduzione vs. caso di assenza di standard | 32,6% | |

vantaggi per il consumatore | Valore attuale netto (tasso di sconto del 7%) | 0,95 miliardi di dollari |

Valore attuale netto (tasso di sconto del 3%) | 2,34 miliardi di dollari | |

Impatto ambientale | Riduzione delle emissioni di CO₂ | 10,04 milioni di tonnellate metriche |

E ALLORA? Riduzione delle emissioni | 2,95 mila tonnellate | |

Riduzione delle emissioni di NOx | 18,65 mila tonnellate | |

Riduzione del metano (CH₄) | 83,84 mila tonnellate | |

Riduzione dell'ossido nitroso (NO) | 0,10 mila tonnellate | |

Riduzione del mercurio (Hg) | 0,02 tonnellate |

Fonte: Federal Register, maggio 2024

La combinazione tra la domanda agricola e la dipendenza dalle importazioni per categorie chiave di pompe, come i sistemi centrifughi, sta plasmando il mercato delle pompe commerciali in Canada . Secondo i dati OEC 2024, il Paese ha importato pompe centrifughe per un valore di 588 milioni di dollari, il che indica una forte dipendenza dall'offerta esterna per soddisfare la domanda nei settori dell'irrigazione, municipale e industriale. D'altro canto, si osserva una graduale transizione verso sistemi di pompaggio alimentati con combustibili alternativi, in particolare le pompe per irrigazione a propano, che offrono costi di acquisto inferiori del 20-40% rispetto ai motori diesel e risparmi operativi fino al 50%, come riportato dai dati della Canadian Propane Association 2026. Questi sistemi sono inoltre in linea con le priorità ambientali del Canada, riducendo le emissioni di particolato e i gas serra e contribuendo a pratiche agricole più pulite. Questi dati mostrano una crescente adozione di tecnologie di pompaggio economiche e a basse emissioni, soprattutto nelle province a vocazione agricola.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come l'area a più rapida crescita nel mercato delle pompe commerciali, con un tasso di crescita annuo composto (CAGR) del 7,5% nel periodo di riferimento, dal 2026 al 2035. La crescita è trainata da un'urbanizzazione senza precedenti, da ingenti investimenti infrastrutturali e dall'espansione industriale in tutta la regione. La regione investe miliardi di dollari per sostenere la crescita, con lo sviluppo idrico e urbano che rappresenta una parte sostanziale di questa domanda. Inoltre, le iniziative in Cina per la gestione delle acque piovane e il miglioramento del drenaggio urbano continuano a stimolare l'adozione di sistemi di pompaggio avanzati sul mercato. Anche altri paesi stanno investendo massicciamente in infrastrutture per il trattamento delle acque e nello sviluppo di data center. Le normative sull'efficienza energetica si stanno inasprendo in tutta la regione, con l'adozione degli standard IE4 e IE5 per i motori destinati alle applicazioni di pompe commerciali.

Il rapido progresso della Jal Jeevan Mission, che ha ampliato le infrastrutture idriche rurali su una scala senza precedenti, sta trainando il mercato delle pompe commerciali in India . Secondo i dati del PIB di febbraio 2025, oltre 154,4 milioni di famiglie rurali sono state dotate di allacciamenti idrici, un forte aumento rispetto ai soli 32,3 milioni di famiglie del decennio precedente. Questa espansione ha richiesto un'ampia diffusione di pompe per l'estrazione di acqua di falda, il trasferimento di grandi quantità d'acqua, gli impianti di trattamento e le reti di distribuzione a livello di villaggio. Le componenti infrastrutturali del programma, tra cui i sistemi idrici con tubature, la gestione delle acque grigie e le iniziative di sostenibilità delle fonti come la raccolta dell'acqua piovana, rafforzano ulteriormente la domanda sostenuta sia di nuove installazioni di pompe che di sostituzione dei sistemi esistenti. Inoltre, la portata dell'implementazione si riflette nella copertura di 932.000 scuole e 969.000 centri Anganwadi, a dimostrazione della profonda penetrazione dei sistemi di approvvigionamento idrico nelle infrastrutture pubbliche. Questi dati mostrano un impatto positivo sulla crescita del mercato.

I consistenti investimenti governativi nelle infrastrutture idriche e nell'espansione della capacità industriale stanno alimentando il mercato delle pompe commerciali in Cina . Secondo i dati della Repubblica Popolare Cinese di gennaio 2026, il Paese ha investito oltre 810 miliardi di dollari in progetti di gestione delle risorse idriche a supporto del controllo delle inondazioni, dell'irrigazione e dei sistemi di approvvigionamento idrico, che richiedono un ampio impiego di pompe. D'altro canto, i dati della Repubblica Popolare Cinese di febbraio 2025 hanno mostrato che il settore industriale cinese ha generato oltre 5.676 miliardi di dollari di valore aggiunto nel 2024, sostenendo una forte domanda di pompe nei settori della lavorazione chimica, della produzione e dell'energia. Questi dati evidenziano una crescente adozione di sistemi di pompaggio ad alta efficienza energetica per soddisfare gli obiettivi normativi e di sostenibilità.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo delle pompe per uso commerciale deterrà una quota significativa, grazie alla solida posizione del settore, agli ambiziosi obiettivi di decarbonizzazione, alla modernizzazione delle infrastrutture e alle rigorose normative ambientali. Il Green Deal europeo, che mira alla neutralità climatica, funge da quadro politico di riferimento, con la strategia "Renovation Wave" che punta a raddoppiare il numero di ristrutturazioni edilizie annuali. Ciò alimenta direttamente la domanda di pompe di circolazione HVAC ad alta efficienza negli edifici commerciali. Inoltre, l'attuazione della Direttiva quadro sulle acque e della Direttiva sul trattamento delle acque reflue urbane obbliga gli Stati membri ad ammodernare le infrastrutture idriche e fognarie obsolete, creando una domanda costante di pompe centrifughe e sommergibili. Il mercato beneficia anche dei maggiori investimenti nell'automazione industriale e nell'espansione dei data center in tutta la regione.

La transizione energetica del settore industriale e gli investimenti nelle infrastrutture idriche stanno trainando il mercato delle pompe industriali in Germania . Secondo i dati GTAI 2025, il settore manifatturiero del paese ha generato il 29% del fatturato totale dell'UE, sostenendo una forte domanda di sistemi di processo industriale e di movimentazione dei fluidi, comprese le pompe. Inoltre, i dati del governo federale di agosto 2023 hanno riportato che la Germania ha stanziato oltre 62,2 miliardi di dollari in finanziamenti per la transizione energetica e per il clima a sostegno di applicazioni come il teleriscaldamento, i sistemi a idrogeno e le infrastrutture di raffreddamento, dove sono richieste soluzioni di pompaggio avanzate. Infine, secondo i dati del Ministero federale dell'ambiente di febbraio 2026, oltre il 96% della popolazione era collegata alla rete pubblica di trattamento delle acque reflue, il che ha stimolato la domanda di sostituzione di pompe efficienti. Questi fattori indicano un mercato caratterizzato da cicli di sostituzione stabili, una domanda industriale con specifiche elevate e, di conseguenza, una crescente adozione.

I continui investimenti pubblici nelle infrastrutture idriche, negli impianti e nei sistemi energetici stanno plasmando il mercato delle pompe commerciali nel Regno Unito . Secondo i dati di Water UK di ottobre 2023, il settore idrico ha investito oltre 121,9 miliardi di dollari in interventi di ammodernamento dell'approvvigionamento idrico, del trattamento delle acque reflue e della riduzione delle perdite, che richiedono un ampio utilizzo di sistemi di pompaggio. Inoltre, i dati del governo britannico di aprile 2023 indicano che il Regno Unito ha stanziato oltre 38,1 miliardi di dollari per l'efficienza energetica e le infrastrutture a basse emissioni di carbonio, a supporto di applicazioni come il teleriscaldamento, l'ammodernamento degli impianti HVAC e la decarbonizzazione industriale, settori in cui le pompe svolgono un ruolo fondamentale. Questi dati riflettono un mercato guidato dai cicli di investimento normativi, dalla modernizzazione delle infrastrutture e dalla crescente adozione di tecnologie di pompaggio ad alta efficienza energetica.

Principali attori del mercato delle pompe commerciali:

- Xylem Inc. (USA)

- Flowserve Corporation (USA)

- ITT Inc. (USA)

- Grundfos Holding A/S (Danimarca)

- Sulzer Ltd. (Svizzera)

- KSB SE & Co. KGaA (Germania)

- Atlas Copco AB (Svezia)

- Wilo SE (Germania)

- Ebara Corporation (Giappone)

- Torishima Pump Mfg. Co., Ltd. (Giappone)

- Weir Group PLC (Regno Unito)

- SPX Flow, Inc. (USA)

- Dover Corporation (USA)

- IDEX Corporation (USA)

- Danfoss A/S (Danimarca)

- Concentric Group (Regno Unito)

- Officine Mazzocco Pagnoni (Italia)

- Kirloskar Brothers Limited (India)

- Setco Automotive Limited (India)

- Honda India Power Products Limited (India)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Xylem Inc. utilizza i dati di mercato delle pompe commerciali per guidare la propria strategia di trasformazione digitale, integrando soluzioni di pompaggio intelligenti con analisi avanzate e funzionalità di monitoraggio in tempo reale. Sfruttando le informazioni di mercato sull'efficienza energetica e la resilienza delle infrastrutture, Xylem sviluppa sistemi di pompaggio intelligenti che ottimizzano la gestione dell'acqua e delle acque reflue per edifici commerciali e impianti industriali. Nel 2024, l'azienda ha realizzato un fatturato di 1.498 milioni di dollari nel settore delle infrastrutture idriche.

- Flowserve Corporation sfrutta i dati di mercato delle pompe commerciali per migliorare i propri servizi post-vendita e le offerte di manutenzione predittiva nell'ambito dell'iniziativa Flowserve 2.0. Analizzando i dati prestazionali di migliaia di pompe installate in applicazioni commerciali e industriali, l'azienda fornisce soluzioni di affidabilità ottimizzate che prolungano la durata delle apparecchiature e migliorano l'efficienza energetica. Secondo il bilancio annuale del 2024, l'azienda ha realizzato un fatturato di 3.158,6 milioni di dollari.

- ITT Inc. utilizza i dati di mercato delle pompe commerciali per promuovere l'innovazione nei suoi portafogli di pompe per processi industriali e commerciali, principalmente attraverso il marchio Goulds Pump. Integrando l'analisi dei dati nella progettazione delle pompe e nel monitoraggio dei sistemi, ITT offre soluzioni che rispondono alle crescenti esigenze del mercato in termini di efficienza energetica e gestione remota degli asset negli impianti HVAC degli edifici commerciali.

- Grundfos Holding A/S sfrutta ampiamente i dati di mercato delle pompe commerciali per promuovere il proprio ecosistema digitale, inclusa la piattaforma Grundfos iSolutions, che integra i controllori delle pompe e il monitoraggio basato su cloud. Analizzando le tendenze di mercato verso la sostenibilità e la neutralità carbonica, l'azienda sviluppa soluzioni di pompaggio intelligenti e ottimizzate dal punto di vista energetico, sistemi HVAC per edifici commerciali e soluzioni per le aziende idriche.

- Sulzer Ltd utilizza i dati di mercato delle pompe commerciali per potenziare la propria rete di assistenza e sviluppare soluzioni di pompaggio ad alta efficienza per applicazioni commerciali e industriali, tra cui impianti per edifici, trasporto idrico e teleriscaldamento. Attraverso la sua piattaforma di servizi digitale, l'azienda sfrutta i dati operativi per ottimizzare le prestazioni delle pompe e offrire una manutenzione predittiva, riducendo i tempi di inattività imprevisti per i gestori di impianti commerciali.

Ecco un elenco dei principali operatori attivi nel mercato globale delle pompe commerciali:

Il mercato globale delle pompe commerciali è altamente competitivo ed è caratterizzato da un mix di diversi operatori industriali e aziende specializzate nella gestione dei fluidi. I principali attori si stanno concentrando attivamente sulla digitalizzazione, offrendo pompe intelligenti con funzionalità IoT per la manutenzione predittiva. Le iniziative strategiche includono fusioni e acquisizioni per ampliare i portafogli tecnologici e la copertura geografica, insieme a una forte spinta verso soluzioni di pompaggio efficienti dal punto di vista energetico e sostenibili per soddisfare le rigorose normative ambientali e ridurre i costi operativi per gli utenti finali. Ad esempio, nel luglio 2025, Concentric Group ha annunciato l'acquisizione strategica del principale produttore di pompe, Officine Mazzocco Pagnoni.

Panorama aziendale del mercato delle pompe commerciali:

Sviluppi recenti

- Nel novembre 2025, l'Hydraulic Institute ha presentato la società membro Kirloskar Brothers Limited (KBL) come l'ultima azienda ad aver ottenuto l'approvazione del proprio laboratorio di prova pompe, situato a Kirloskarvadi, nel Maharashtra, attraverso il programma di approvazione dei laboratori di prova pompe dell'HI.

- Nel giugno 2025, Setco Automotive Limited ha lanciato la sua pompa dell'acqua per autoveicoli, ampliando il proprio portafoglio prodotti con soluzioni di raffreddamento motore per veicoli commerciali leggeri (LCV) e veicoli commerciali medi e pesanti (MHCV).

- Nell'agosto del 2024, Honda India Power Products Limited (HIPP) ha annunciato il lancio del modello WB40XD di una pompa idraulica autoadescante a benzina da 4 pollici. Questo prodotto innovativo mira a risolvere le problematiche di irrigazione affrontate dagli agricoltori che coltivano colture ad alto consumo idrico, offrendo una soluzione portatile, ad alta portata, efficiente ed ecologica.

- Report ID: 8479

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.