Prospettive di mercato del catrame di carbone:

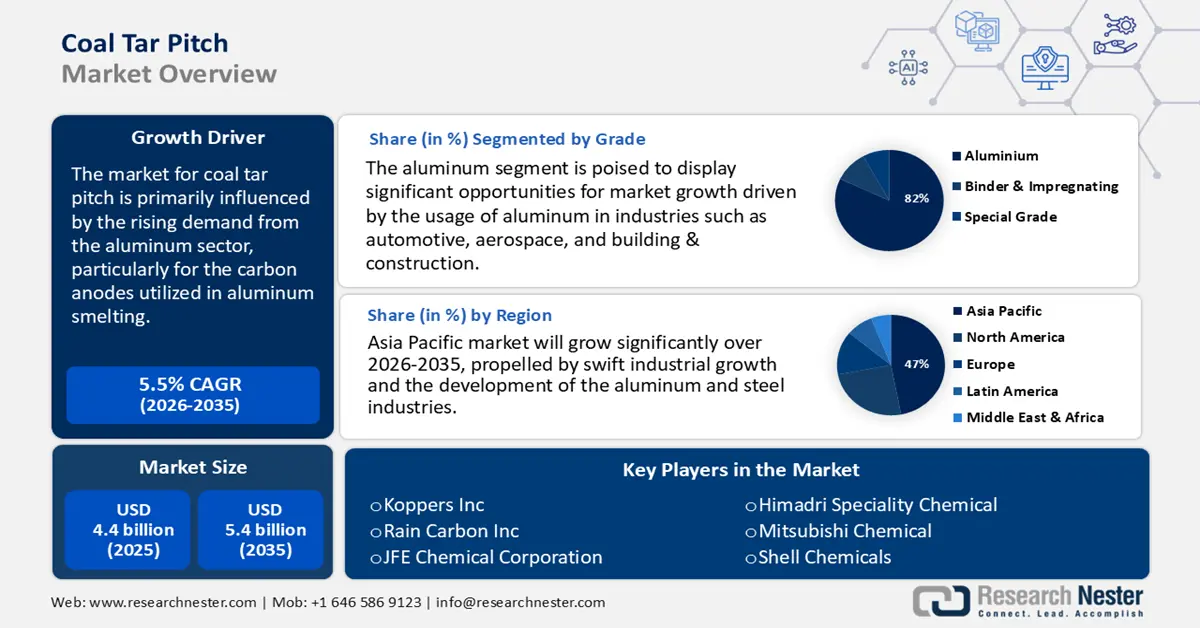

Il mercato della pece di catrame di carbone è stato valutato a 4,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 5,4 miliardi di dollari entro il 2035, crescendo a un CAGR del 5,5% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore della pece di catrame di carbone è stimata a 4,7 miliardi di dollari.

Il mercato della pece di catrame di carbone è influenzato principalmente dalla crescente domanda del settore dell'alluminio, in particolare per gli anodi di carbonio utilizzati nella fusione dell'alluminio. Nel 2020, la Cina si è confermata il maggiore produttore e consumatore di alluminio al mondo, con 36,7 milioni di tonnellate, pari a circa il 56,7% della produzione totale mondiale. La domanda di alluminio primario a livello mondiale ha raggiunto livelli record nel 2021 e si prevede che raggiungerà i 67,4 milioni di tonnellate per l'anno. Il governo indiano ha diverse iniziative che aumenteranno il consumo di metalli del Paese, tra cui Make in India, Housing for All, Smart Cities, un'infrastruttura nazionale del valore di 100 lakh crore di rupie, energie rinnovabili, programmi FAME (Faster adoption of manufacturing of Hybrid and EV) per veicoli elettrici, aumento degli investimenti diretti esteri e altro ancora.

La filiera della pece di catrame di carbone era fiorente, con una varietà di produttori e consumatori coinvolti nel mercato della pece di catrame di carbone. Nel 2023, l'India ha esportato circa 114.406 chilogrammi di pece di catrame di carbone, mentre l'Indonesia è emersa come il maggiore consumatore con un consumo approssimativo di 27.845.900 kg. I produttori stanno ora investendo nella capacità produttiva. Ad esempio, Epsilon Carbon ha rafforzato la sua presenza globale nel settore del carbone speciale e del nerofumo con un impianto a Bellary che produce 200.000 tonnellate di carbone speciale e 115.000 tonnellate di nerofumo, con l'obiettivo di aumentare la capacità di produzione di nerofumo a 215.000 tonnellate entro dicembre 2024. Inoltre, vi sono anche significativi investimenti in ricerca e sviluppo, che offrono opportunità di crescita e sostenibilità per i futuri prodotti in carbonio, oltre a soddisfare i requisiti normativi.

Mercato del catrame di carbone: fattori di crescita e sfide

Fattori di crescita

- Espansione del mercato degli elettrodi di grafite: gli elettrodi di grafite sono componenti essenziali dei forni ad arco elettrico (EAF) nel settore siderurgico. Per legare questi elettrodi nel processo di produzione viene utilizzata anche una pece di catrame di carbone. La domanda di elettrodi è in aumento perché il settore siderurgico globale sta abbandonando gli altiforni e puntando sui forni ad arco elettrico per ridurre le emissioni. Ad esempio, la World Steel Association riporta che nell'aprile 2024 le 71 nazioni hanno prodotto 155,7 milioni di tonnellate (Mt) di acciaio grezzo, con un calo del 5,0% rispetto ad aprile 2023. La domanda di acciaio è in aumento anche a seguito dei maggiori investimenti nello sviluppo delle infrastrutture e nei progetti di energia rinnovabile. Tutto ciò sta portando a una crescente domanda di pece di catrame di carbone nella produzione di acciaio, soprattutto nella regione Asia-Pacifico, dove la rapida industrializzazione e la crescente produzione di acciaio da rottami stanno trainando una crescita costante della domanda.

- Crescente domanda da parte dell'industria dei refrattari: i refrattari, utilizzati in forni e fornaci, richiedono pece di catrame di carbone per legare insieme i prodotti di carbonio e grafite. La pece di catrame di carbone è un legante comune. La crescita delle industrie di produzione di acciaio, cemento e vetro è associata alla domanda di prodotti refrattari. Si prevede che la produzione di acciaio crescerà in tutte le regioni dell'Asia-Pacifico, con una crescita particolarmente elevata prevista in Cina e India. Da 109,137 milioni di tonnellate (MT) nel 2019-20 a 144,299 MT nel 2023-24, la produzione di acciaio grezzo è aumentata. La produzione di acciaio grezzo è aumentata del 13,4% nel 2023-24 rispetto alle 127,197 MT nel 2022-23. La pece di catrame di carbone continuerà a essere una parte essenziale della produzione di refrattari sia sagomati che non sagomati, e il continuo sviluppo di nuove applicazioni per materiali ad alte temperature e ad alte prestazioni indica il rafforzamento della domanda di mercato in linea con la crescita industriale e metallurgica.

- Transizione energetica e filiera delle batterie per veicoli elettrici: l'uso della pece di catrame di carbone viene esplorato sempre più frequentemente come agente nella produzione di coke aghiforme per elettrodi di grafite e anodi per batterie agli ioni di litio. Con l'accelerazione della transizione energetica globale, il numero di veicoli elettrici (EV) e lo sviluppo di sistemi di accumulo di energia rinnovabile sono in aumento. Entro il 2030, ci saranno 250 milioni di EV nella STEPS, quattro volte di più rispetto alla fine del 2024, in tutte le modalità ad eccezione dei veicoli a 2/3 ruote. Oltre il 90% dei veicoli è elettrico, rispetto alla percentuale del 2024. Poiché i governi incoraggiano l'adozione di veicoli elettrici e aumentano i finanziamenti per materiali di accumulo di energia pulita, l'industria della pece di catrame di carbone beneficia dello sviluppo e dell'emergere di applicazioni nella transizione energetica e nelle filiere di produzione di batterie.

1. Dinamiche del commercio globale dell'acciaio

Produzione di acciaio grezzo per regione

Regione | Aprile 2024 (Mt) | % variazione 24/23 aprile | Gen-Apr 2024 (Mt) | % variazione gen-apr 24/23 |

Africa | 1.8 | 1.4 | 7.4 | 6.6 |

Asia e Oceania | 114,8 | -5,8 | 461,8 | -1,6 |

UE (27) | 11.3 | 1.1 | 44.4 | -0,6 |

Europa, Altro | 3.4 | -2.6 | 14.7 | 13.9 |

Medio Oriente | 4.6 | -8.2 | 18.3 | 6.2 |

America del Nord | 8.9 | -5.2 | 35,8 | -3.7 |

Russia e altri paesi della CSI + Ucraina | 7.4 | -3,5 | 29.0 | -0,6 |

Sud America | 3.4 | -3,9 | 14.0 | 1.2 |

Totale 71 paesi | 155,7 | -5.0 | 625.4 | -0,9 |

Fonte: World Steel

I 10 principali paesi produttori di acciaio

Paese | Aprile 2024 (Mt) | % variazione 24/23 aprile | Gen-Apr 2024 (Mt) | % variazione gen-apr 24/23 |

Cina | 85,9 | -7.2 | 343.7 | -3.0 |

India | 12.1 | 3.6 | 49,5 | 8.5 |

Giappone | 7.1 | -2,5 | 28.5 | -1.2 |

Stati Uniti | 6.7 | -2,8 | 26.5 | -2.2 |

Russia | 6.2e | -5.7 | 24.6 | -2,5 |

Corea del Sud | 5.1 | -10.4 | 21.2 | -5.1 |

Germania | 3.4e | 6.4 | 13.1 | 6.1 |

Turchia | 2.8 | 4.5 | 12.3 | 22.1 |

Brasile | 2.7e | -2.1 | 11.0 | 4.0 |

l'Iran | 2.7e | -12.3 | 10.3 | 7.2 |

Fonte: World Steel

2. Dinamiche commerciali emergenti della grafite

La domanda esplosiva di grafite sintetica, trainata dal boom globale delle batterie per veicoli elettrici, sta alimentando direttamente il mercato della pece di catrame di carbone (CTP). Poiché le nuove politiche commerciali impongono la creazione di catene di approvvigionamento di grafite al di fuori della Cina, i nuovi impianti di produzione di anodi richiedono contratti CTP sicuri e a lungo termine. Questi spostamenti della domanda geografica creano una forte concorrenza per la pece "aghiforme" di alta qualità. Di conseguenza, la CTP si sta trasformando da una commodity industriale a un materiale critico e strategico per la transizione energetica.

Esportazione e importazione di grafite nel 2023

Principale esportatore | Valore USD | Principali importatori | Valore USD |

Cina | 402 milioni di dollari | Stati Uniti | 160 milioni di dollari |

Mozambico | 71 milioni di dollari | Corea del Sud | 109 milioni di dollari |

Madagascar | 48,3 milioni di dollari | Giappone | 95,4 milioni di dollari |

Fonte: OEC

Sfide

- Strutture di prezzo complesse: il prezzo della pece di catrame di carbone è influenzato da vari fattori, tra cui i costi delle materie prime, le tecniche di produzione impiegate e la domanda di mercato. Le fluttuazioni dei costi delle materie prime a monte, come carbone e petrolio, possono portare a volatilità dei prezzi. Qualsiasi rallentamento del settore siderurgico, soprattutto in Cina e India, porta a una riduzione della produzione di catrame di carbone, limitando l'offerta di pece. Inoltre, l'assenza di modelli di prezzo uniformi nelle diverse regioni aggiunge complessità alle dinamiche di mercato, rendendo difficile per i fornitori mantenere margini di profitto stabili.

- Barriere commerciali e restrizioni all'esportazione: come affermato dall'Organizzazione Mondiale del Commercio (OMC), l'imposizione di restrizioni e dazi all'esportazione da parte di nazioni ricche di materie prime può ostacolare l'accesso al mercato. Le recenti interruzioni delle spedizioni e l'aumento dei costi di trasporto hanno ulteriormente messo a dura prova l'approvvigionamento transfrontaliero. Ad esempio, gli Stati Uniti hanno contestato le limitazioni all'esportazione di materie prime imposte dalla Cina a causa dei loro effetti sulle catene di approvvigionamento globali. Queste barriere commerciali possono limitare la disponibilità di fattori di produzione cruciali per la produzione di pece di catrame di carbone, influenzando così l'offerta e i prezzi globali.

Dimensioni e previsioni del mercato del catrame di carbone:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,5% |

|

Dimensione del mercato dell'anno base (2025) |

4,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

5,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del catrame di carbone:

Analisi del segmento di grado

Si prevede che il segmento dell'alluminio rappresenterà una quota dell'82% del mercato della pece di catrame di carbone entro il 2035. Il crescente utilizzo dell'alluminio in vari settori, tra cui automobilistico, aerospaziale ed edilizia, è un fattore significativo che spinge questo segmento. Nell'industria dell'alluminio, la pece di catrame di carbone viene utilizzata come legante per gli anodi nella produzione di elettrolisi dell'alluminio. Questa app è un must per le fonderie di alluminio, poiché la pece di catrame di carbone di grado alluminio è ciò di cui avete bisogno. L'Aluminum Association rappresenta il 70% delle spedizioni di alluminio del Nord America, generando 228 miliardi di dollari di attività economica negli Stati Uniti e quasi 700.000 posti di lavoro. Nell'ultimo decennio, le aziende produttrici di alluminio hanno investito 10 miliardi di dollari nella produzione manifatturiera statunitense per la crescita futura. Si prevede che un aumento della produzione di alluminio, in particolare in Cina e India, continuerà ad accentuare la domanda di pece di catrame di carbone di grado alluminio.

Analisi del segmento applicativo

Si prevede che il segmento degli elettrodi di grafite deterrà una quota di mercato del 42% nel 2035, utilizzato principalmente nei forni ad arco elettrico per la produzione di acciaio. Il passaggio dai forni ad altoforno ai forni ad arco elettrico, più ecologici ed efficienti dal punto di vista energetico, sta aumentando la domanda di elettrodi di grafite. Questo legante è costituito da pece di catrame di carbone, che funge da componente cruciale nella produzione di elettrodi di grafite, essenziali per la produzione di acciaio. La grafite è il materiale dominante utilizzato per gli elettrodi per utensili negli Stati Uniti e circa il 95% degli elettrodi è costituito da questo materiale. Si prevede che la crescente adozione di forni ad arco elettrico a livello globale darà impulso al sottosegmento degli elettrodi di grafite.

Analisi del segmento di tipo

Si prevede che il segmento della pece di catrame di carbone ad alta temperatura detenga una quota significativa del mercato entro il 2035. Principalmente grazie alle sue superiori proprietà leganti, alla stabilità termica e al consolidato utilizzo nella fusione dell'alluminio, negli elettrodi di grafite e nei refrattari. La pece di catrame di carbone ad alta temperatura continua a essere utilizzata in diversi settori industriali grazie alla sua stabilità alle alte temperature, che consente una domanda continua di questo materiale, consentendo una quota di mercato maggiore in tali settori rispetto alle controparti a media e bassa temperatura.

La nostra analisi approfondita del mercato include i seguenti segmenti:

| Segmento | Sottosegmento |

Grado |

|

Applicazione |

|

Uso finale |

|

Tipo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del catrame di carbone - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

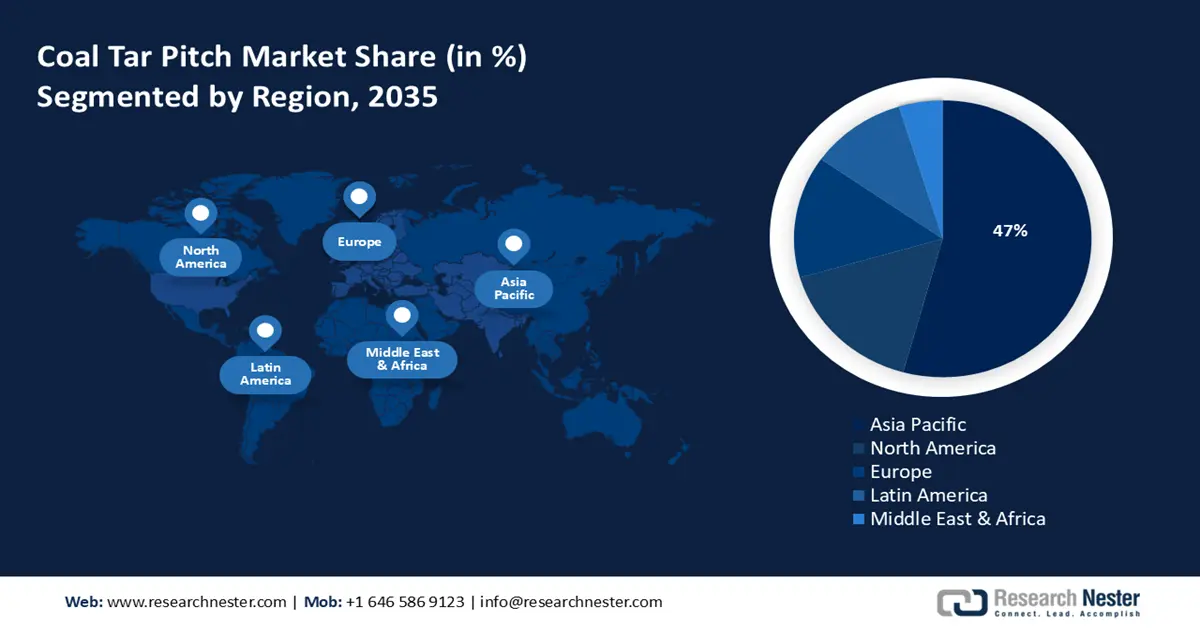

Si prevede che il mercato della pece di catrame di carbone nell'area Asia-Pacifico raggiungerà una quota di fatturato del 47% entro il 2035, trainato dalla rapida espansione industriale e dal progresso dei settori dell'alluminio e dell'acciaio. Le politiche governative che enfatizzano la sostenibilità ambientale e il progresso delle tecnologie chimiche verdi svolgono un ruolo cruciale nel plasmare la domanda del mercato. L'espansione deriva dallo sviluppo delle infrastrutture industriali e dall'aumento della domanda di energia. Le normative ambientali stanno spingendo i produttori a impiegare tecnologie più pulite. La regione continua a essere altamente competitiva, con operatori integrati che realizzano le proprie capacità di fornitura attraverso economie di scala e progresso tecnologico.

Si prevede che la Cina guiderà il mercato APAC, conquistando la maggiore quota di fatturato entro il 2035. Questa crescita è alimentata dai suoi ampi settori manifatturieri di alluminio e acciaio, insieme a ingenti investimenti governativi nella produzione di prodotti chimici ecologici. La Cina era il maggiore produttore mondiale di acciaio grezzo nel 2024, con una produzione di 1.005,1 tonnellate. Gli aggiornamenti tecnologici stanno migliorando l'efficienza, mentre le politiche governative promuovono la modernizzazione industriale e la sostenibilità ambientale. Nonostante le pressioni normative, la Cina rimane un fornitore globale chiave, sfruttando le sue dimensioni per mantenere vantaggi di costo. L'espansione delle applicazioni downstream continua a rafforzare la posizione di mercato del Paese a livello internazionale.

Il mercato indiano della pece di catrame di carbone è trainato dai progressi del Paese nei settori dell'acciaio, dell'alluminio e dell'edilizia. I significativi sviluppi nel settore edilizio e il sostegno governativo all'industrializzazione stanno incrementando la domanda di elettrodi e materiali refrattari. Vi è inoltre una maggiore attenzione alla produzione nazionale, che ha portato a un aumento dei consumi nell'industria pesante di base. La conformità ambientale, i requisiti di sostenibilità e la gestione dei rifiuti rappresentano sfide per i produttori. Gli investimenti in tecnologie di lavorazione e partnership stanno plasmando le prospettive a lungo termine del mercato, con opportunità sia sul mercato interno che su quello estero.

Produzione di acciaio grezzo e finito tra il 2019 e il 2024 in milioni di tonnellate

Articolo | 2019-20 | 2020-21 | 2021-22 | 2022-23 | 2023-24 |

Produzione di greggio | 109.137 | 103.545 | 120.293 | 127.197 | 144.299 |

Produzione finita | 102.621 | 96.204 | 113.597 | 123.196 | 139.153 |

Consumo | 100.171 | 94.891 | 105.752 | 119.893 | 136.291 |

Importare | 6.768 | 4.752 | 4.669 | 6.022 | 8.320 |

Esportare | 8.355 | 10.784 | 13.494 | 6.716 | 7.487 |

Fonte: Steel.gov

Approfondimenti sul mercato nordamericano

Si prevede che entro il 2035 il Nord America rappresenterà una quota del 27% del mercato della pece di catrame di carbone, con contributi significativi sia dagli Stati Uniti che dal Canada. I principali motori di questa domanda sono i settori dell'alluminio e dell'acciaio, che impiegano la pece di catrame di carbone nella produzione di elettrodi e durante il processo di fusione dell'alluminio. Inoltre, le iniziative governative volte a ridurre le emissioni di carbonio e a promuovere pratiche di produzione sostenibili stanno influenzando le dinamiche del mercato.

Nel 2025, lo sviluppo dell'industria dell'alluminio, in particolare la tendenza alla produzione di veicoli elettrici e alle infrastrutture verdi, avrà un'influenza significativa sul mercato del catrame di carbone negli Stati Uniti . L'imposizione di severe normative ambientali costringe le aziende a investire in attrezzature per il controllo delle emissioni e altre misure per garantire la conformità, aumentando così i costi operativi. La produzione statunitense di grafite sintetica è salita a 319.000 tonnellate metriche (t), per un valore di 1,45 miliardi di dollari nel 2022. Questo dato si confronta con le 259.000 t, per un valore di 1,16 miliardi di dollari nel 2021. Le esportazioni statunitensi (limitate alla grafite naturale) e le importazioni di grafite naturale sono state rispettivamente di 9.500 e 89.200 t. Questi dati rappresentano un aumento delle esportazioni del 10% e delle importazioni del 68% rispetto al 2021. Le esportazioni e le importazioni statunitensi di grafite sintetica sono state rispettivamente di 38.700 e 151.000 t. Il consumo apparente di grafite sintetica e grafite naturale negli Stati Uniti è stato rispettivamente di 431.000 e 79.700 tonnellate. La produzione mondiale di grafite naturale è stata stimata in 1,68 milioni di tonnellate metriche (Mt).

Il mercato della pece di catrame di carbone in Canada dipende fortemente dall'industria dell'alluminio, in particolare in Quebec, dove si svolge la maggior parte delle attività di fusione. Gli investimenti nelle fonderie sono trainati dalla crescente domanda di alluminio nelle infrastrutture verdi e nei veicoli elettrici. La fusione primaria dell'alluminio consuma circa 70 μGJ per tonnellata, il che la rende altamente energeticamente dispendiosa, rappresentando il 4% del consumo globale di elettricità, con fino al 70% proveniente da combustibili fossili, principalmente carbone. I produttori stanno adottando tecnologie di controllo delle emissioni a seguito di severe normative ambientali. Per garantire una fornitura costante di pece di catrame di carbone di alta qualità, le alleanze strategiche tra produttori di pece e produttori di alluminio stanno diventando sempre più comuni.

Approfondimenti sul mercato europeo

Si prevede che l'Europa raggiungerà una quota di mercato di circa l'11% entro il 2035. Fattori importanti sono la domanda di elettrodi di grafite, la crescente produzione di alluminio e gli impieghi nei settori della fibra di carbonio e dell'edilizia. Germania e Norvegia contribuiscono in modo significativo, utilizzando la pece di catrame di carbone nella fusione dell'alluminio e nei prodotti in carbonio. Sebbene le leggi ambientali richiedano metodi di produzione sostenibili, paesi come Germania e Norvegia sono importanti sostenitori.

Commercio di grafite naturale in polvere o in scaglie nel 2023

Paese / Regione | Valore commerciale (1.000 USD) | Quantità (Kg) |

Regno Unito | 2.415,57 | 1.168.280 |

Germania | 25.167,88 | 12.193.500 |

Francia | 161,77 | 90.965 |

Italia | 316,45 | 176.682 |

Spagna | 204,94 | 143.504 |

Fonte: WITS

La crescita della Germania è trainata dalla produzione di alluminio, dagli elettrodi di grafite per la produzione di acciaio e dalle applicazioni in coperture e rivestimenti. L'attenzione della Germania verso pratiche di produzione sostenibili e normative ambientali incoraggia lo sviluppo di metodi di produzione ecocompatibili. Le iniziative di sostenibilità stanno stimolando la transizione verso processi di produzione ecocompatibili. L'Unione Europea produce complessivamente 166,2 tonnellate di acciaio grezzo, con la Germania che ne produce di più, con 42,7 tonnellate. Tra i principali attori figurano Rheinbraun Brennstoff GmbH e Nexans, che puntano sull'innovazione e sul rispetto degli standard ambientali.

Il mercato della pece di catrame di carbone del Regno Unito è trainato dalla domanda nella produzione di alluminio, elettrodi di grafite e applicazioni speciali. Il mercato è influenzato dalle politiche ambientali che promuovono pratiche sostenibili e riducono le emissioni. Le aziende stanno investendo in tecnologie più pulite ed esplorando materiali alternativi per soddisfare i requisiti normativi e le richieste del mercato. Nel 2023, il Regno Unito ha esportato 27.636 kg di pece di catrame di carbone a livello globale, per un valore di 38,15 dollari. L'enfasi del Regno Unito sulle iniziative green offre opportunità di innovazione e crescita nel settore della pece di catrame di carbone. Le aziende stanno adottando tecnologie di produzione avanzate per soddisfare le esigenze in continua evoluzione di questi settori.

Principali attori del mercato del catrame di carbone:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato dei prodotti chimici a base di pece di catrame di carbone è controllato principalmente da aziende multinazionali consolidate, con sede principalmente negli Stati Uniti, in Europa e in Asia. I principali partecipanti si concentrano su investimenti strategici volti alla produzione sostenibile, alla ricerca e sviluppo di tecnologie ecocompatibili e all'ampliamento delle proprie capacità per conformarsi alle crescenti normative ambientali. Partnership e fusioni sono strategie spesso utilizzate per rafforzare la presenza sul mercato e promuovere l'innovazione in applicazioni più pulite della pece di catrame di carbone. La tabella seguente descrive i produttori globali e la loro quota di mercato nel mercato della pece di catrame di carbone.

Di seguito sono elencati alcuni dei principali attori che operano sul mercato:

Nome dell'azienda | Paese | Quota di mercato stimata (%) |

BASF SE | Germania | 11% |

Eastman Chemical Company | U.S.A. | 10% |

Mitsubishi Chemical Corporation | Giappone | 9% |

Gruppo chimico Wanhua | Cina | 8% |

Shin-Etsu Chemical Co., Ltd. | Giappone | 7% |

Indian Oil Corporation Limited | India | xx% |

Shell Chemicals | Paesi Bassi/Regno Unito | xx% |

Dow Chemical Company | U.S.A. | xx% |

LG Chem | Corea del Sud | xx% |

Gruppo Petronas Chemicals | Malaysia | xx% |

Covestro AG | Germania | xx% |

Sabico | Arabia Saudita | xx% |

Linde plc | Irlanda/Germania | xx% |

Incitec Pivot Limited | Australia | xx% |

Reliance Industries Limited | India | xx% |

Ecco alcune aree di interesse trattate nel panorama competitivo del mercato:

Sviluppi recenti

- Nel gennaio 2024, CarbonCure Technologies, un'importante azienda di soluzioni per l'utilizzo del carbonio, ha annunciato di aver incorporato con successo la pece di catrame di carbone nella sua tecnologia di carbonatazione e il potenziale applicativo della pece di catrame di carbone nell'edilizia.

- Nel marzo 2024, Chevron Phillips Chemical Company LLC e INEOS Styrolution, leader mondiale nella fornitura di stirenici, hanno stretto un'alleanza strategica per sviluppare congiuntamente e commercializzare nuovi derivati del catrame di carbone per l'industria dei polimeri.

- Report ID: 2321

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.