Prospettive di mercato degli immunoanalizzatori clinici:

Il mercato degli immunoanalizzatori clinici ha superato i 6,06 miliardi di dollari nel 2025 e si prevede che raggiungerà i 10,73 miliardi di dollari entro il 2035, registrando un CAGR del 5,81% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore degli immunoanalizzatori clinici è stimata in 6,42 miliardi di dollari.

Importanti attività di ricerca e sviluppo svolgono un ruolo fondamentale nell'incrementare la crescita del mercato, migliorandone attentamente l'efficacia e l'applicabilità clinica. ...

La crescita del mercato è anche strettamente associata alla resilienza della catena di approvvigionamento. Molti reagenti di alta qualità e componenti di precisione sono sensibili alla temperatura e necessitano di un'adeguata logistica della catena del freddo. Qualsiasi tipo di interruzione nel trasporto o nella produzione può compromettere l'operatività complessiva del laboratorio. I governi di tutto il mondo stanno riconoscendo queste sfide e implementando misure per creare una catena di approvvigionamento solida. Stati Uniti, Unione Europea e Giappone si stanno impegnando a ridurre la dipendenza dalle importazioni per garantire la continuità della diagnostica.

Chiave Immunoanalizzatore clinico Riepilogo delle Analisi di Mercato:

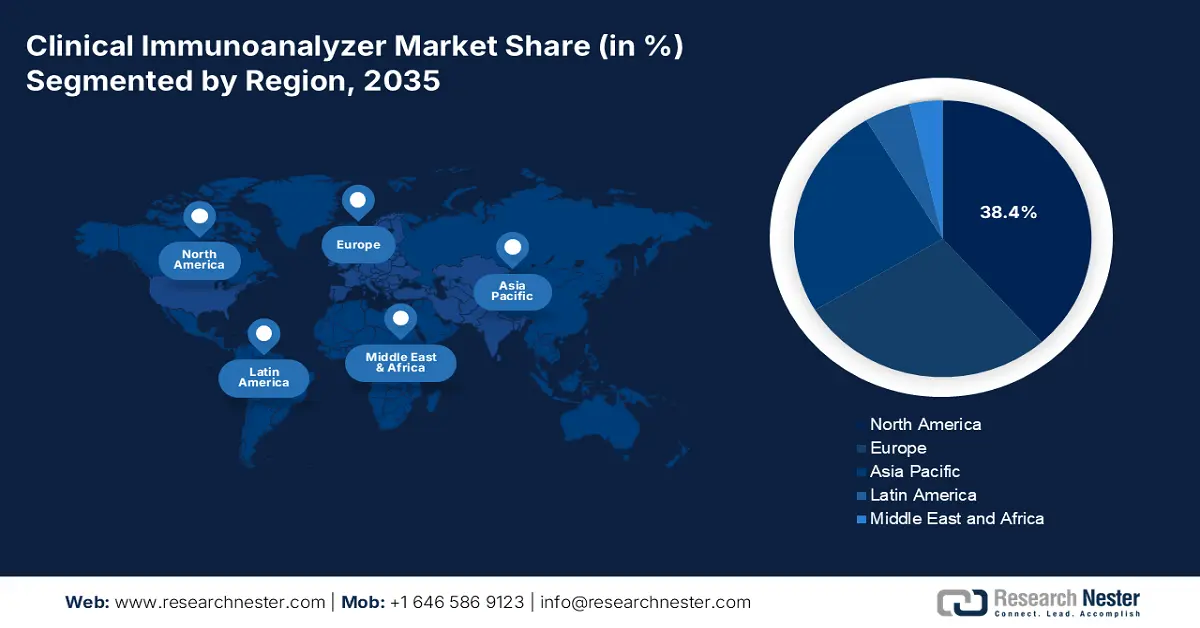

Approfondimenti regionali:

- Entro il 2035, si prevede che il Nord America acquisirà una quota del 38,4% del mercato degli analizzatori immunologici clinici, sostenuta dai progressi nelle infrastrutture sanitarie.

- Si prevede che l'Asia Pacifica diventerà la regione in più rapida crescita entro il 2035, sostenuta dall'espansione delle capacità produttive e dall'innovazione guidata dalle politiche.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il segmento dei test immunoenzimatici a chemiluminescenza (CLIA) raggiungerà una quota del 38,5% del mercato degli analizzatori immunologici clinici, rafforzato dalle sue prestazioni diagnostiche superiori.

- Si prevede che il segmento ospedali e laboratori diagnostici raggiungerà una quota del 45,3% entro il 2035, sostenuto dall'aumento dei volumi di screening di routine dei pazienti.

Principali tendenze di crescita:

- Aumento della prevalenza di malattie croniche e infettive

- Impennata degli investimenti in ricerca e sviluppo

Sfide principali:

- Elevati costi associati ai sistemi di immunoanalisi avanzati

- Rigoroso panorama normativo

Attori principali: Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, Thermo Fisher Scientific, Danaher (Beckman Coulter), Bio-Rad Laboratories, Ortho Clinical Diagnostics, Mindray, Becton Dickinson (BD), DiaSorin, bioMérieux, PerkinElmer, Randox Laboratories, Snibe, Trivitron Healthcare, SD Biosensor, Biomerica

Globale Immunoanalizzatore clinico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,06 miliardi di USD

- Dimensioni del mercato nel 2026: 6,42 miliardi di USD

- Dimensione prevista del mercato: 10,73 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,81% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Singapore

Last updated on : 5 November, 2025

Mercato degli immunoanalizzatori clinici: fattori di crescita e sfide

Fattori di crescita

- Aumento della prevalenza di malattie croniche e infettive: la crescente prevalenza di patologie croniche, come tumori, diabete, ecc., sta rafforzando la domanda di soluzioni moderne, tra cui gli immunoanalizzatori clinici. Ospedali e laboratori diagnostici stanno investendo in modo significativo negli immunoanalizzatori per supportare un tempestivo processo decisionale clinico e gestire il crescente carico di pazienti, favorendo così direttamente la crescita del mercato. Oltre a ciò, epidemie di malattie infettive come l'ebolavirus dello Zaire, la recrudescenza del morbillo, l'entevovirus D68, ecc., hanno evidenziato l'importanza di una diagnostica di laboratorio affidabile. Laboratori diagnostici e ospedali stanno investendo in immunoanalizzatori per gestire il crescente carico di pazienti, favorendo così la crescita del mercato.

Disturbo di salute mentale | Numero stimato di individui colpiti a livello globale (2021) |

Disturbi d'ansia | 359 milioni (di cui 72 milioni di bambini e adolescenti) |

Disturbi depressivi | 332 milioni |

Schizofrenia | 24 milioni |

Disturbo bipolare | 60 milioni |

Disturbi mentali infantili e adolescenziali | 293 milioni di età compresa tra 5 e 24 anni |

Fonte: OMS

- Impennata degli investimenti in ricerca e sviluppo: i crescenti investimenti da parte di importanti attori del mercato nella conduzione di attività di ricerca e sviluppo approfondite stanno promuovendo un'innovazione rigorosa nelle tecnologie degli immunoanalizzatori in continua evoluzione. Le aziende si stanno concentrando sull'ampliamento del menu, sul miglioramento della sensibilità e sull'innovazione di biomarcatori avanzati per la rilevazione precoce delle malattie. Queste innovazioni aumentano l'utilità degli immunoanalizzatori e si distinguono dai prodotti della concorrenza. Inoltre, importanti produttori stanno collaborando con la ricerca e stanno spingendo le organizzazioni ad accelerare la scoperta di nuovi biomarcatori tecnologici, incrementando ulteriormente la crescita del mercato.

- Crescente domanda di diagnostica point-of-care e decentralizzata: il settore sanitario mondiale sta attraversando una fase di transizione e sta progredendo nella diagnostica point-of-care. Gli immunoanalizzatori portatili facilitano l'esecuzione di test rapidi in località remote e in vari centri sanitari comunitari. I produttori globali puntano sulla realizzazione di analizzatori compatti ed economici, stimolando le opportunità di crescita. Secondo l'Organizzazione Mondiale della Sanità, oltre 40.000 prodotti IVD in vitro sono disponibili in tutto il mondo. L'ampio supporto alle organizzazioni mondiali sta ulteriormente creando una domanda stabile di immunoanalizzatori, incrementando così la crescita del mercato.

Sfide

- Elevati costi associati ai sistemi immunoenzimatici avanzati: questi strumenti hanno un costo esorbitante in relazione ai sistemi avanzati. Questi fattori possono ostacolare i piccoli laboratori, soprattutto nelle regioni in via di sviluppo. Inoltre, il costo di acquisto e altri costi di manutenzione aumentano ulteriormente il costo totale di proprietà. Questi fattori limitano la penetrazione in contesti con risorse limitate. Infine, la dipendenza dalla catena di approvvigionamento pone un'ulteriore sfida, aumentando la vulnerabilità della logistica.

- Rigoroso contesto normativo: questi dispositivi devono rispettare il rigoroso processo di certificazione degli enti regolatori. Il processo include una documentazione e una sorveglianza esaustive, il che comporta un aumento di costi e tempi per i produttori. Anche il rispetto degli standard di conformità sta cambiando rapidamente per adeguarsi alle tendenze tecnologiche, rallentando ulteriormente le implementazioni e ritardando il lancio di nuove soluzioni diagnostiche.

Dimensioni e previsioni del mercato degli immunoanalizzatori clinici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,81% |

|

Dimensione del mercato dell'anno base (2025) |

6,06 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

10,73 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli immunoanalizzatori clinici:

Analisi del segmento di tipo di prodotto

Si prevede che il segmento degli immunodosaggi a chemiluminescenza (CLIA) dominerà il mercato degli analizzatori immunologici clinici con una quota del 38,5% nel periodo di riferimento. Le sue superiori capacità diagnostiche sono clinicamente comprovate e rappresentano il gold standard delle valutazioni analitiche, rendendolo la prima scelta sia per gli operatori sanitari che per i pazienti. Inoltre, l'elevata produttività garantita dal CLIA riduce l'errore umano e migliora l'efficienza del laboratorio. Le attuali innovazioni nella realizzazione di piattaforme CLIA compatte stanno ampliando le applicazioni, rafforzando la posizione di prodotto pionieristico sul mercato.

Analisi del segmento di utenti finali

Il segmento ospedali e laboratori diagnostici è destinato a detenere la quota maggiore del mercato degli analizzatori immunologici clinici, pari al 45,3%, entro la fine del 2035. Il predominio del segmento è alimentato dall'elevato numero di campioni di pazienti che raggiungono gli ospedali per lo screening di routine. Diversi ospedali e grandi laboratori diagnostici sono solitamente i primi ad adottare analizzatori immunologici avanzati e automatizzati. Inoltre, una pletora di funzioni di laboratorio diagnostico sta ulteriormente aumentando la domanda di analizzatori ad alta capacità. Di conseguenza, questi laboratori continuano a svolgere un ruolo di primo piano nell'incrementare la crescita del mercato.

Analisi del segmento dei componenti

Si prevede che il segmento dei reagenti e dei materiali di consumo registrerà una crescita significativa durante il periodo di previsione. La crescita del mercato può essere attribuita all'ampliamento del menu dei test. A differenza degli strumenti, che vengono acquistati con minore frequenza, i reagenti e i materiali di consumo devono essere sostituiti costantemente. Diversi laboratori e ospedali hanno contratti di fornitura a lungo termine che garantiscono vendite regolari. Questi reagenti vengono solitamente aggiornati per testare più tipi di sostanze o malattie e sono necessari più reagenti, il che aumenta ulteriormente le vendite.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di prodotto |

|

Componente |

|

Utente finale |

|

Applicazioni |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato degli immunoanalizzatori clinici

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America registrerà la quota di fatturato più elevata, pari al 38,4%, nel mercato degli analizzatori immunologici clinici durante l'arco temporale analizzato. La leadership della regione è alimentata principalmente dalla sua avanzata infrastruttura sanitaria, da ingenti investimenti governativi e da un bacino di pazienti in continua crescita. Inoltre, la presenza di laboratori diagnostici consolidati e di approfondite attività di ricerca e sviluppo rafforzano ulteriormente la posizione di mercato nella regione. Inoltre, si prevede che la collaborazione strategica tra importanti operatori del mercato, insieme alle favorevoli politiche di rimborso, sosterranno il predominio della regione durante il periodo di previsione.

Negli Stati Uniti , il mercato sta registrando una crescita significativa grazie all'aumento della prevalenza delle malattie croniche e ai progressi tecnologici. Secondo i Centers for Disease Control and Prevention, nel 2024, tra gli adulti di età pari o superiore a 65 anni, oltre il 90% soffriva di almeno una patologia cronica. Oltre a ciò, i crescenti investimenti in sanità stanno supportando l'adozione di tecnologie diagnostiche avanzate. Molti operatori sanitari stanno integrando gli immunoanalizzatori per migliorare l'accuratezza diagnostica e i risultati per i pazienti.

In Canada, il mercato sta registrando una crescita significativa, sostenuta da numerosi fattori, come l'invecchiamento della popolazione e la prevalenza di malattie croniche. Secondo i dati pubblicati dal governo canadese, nel 2021 sono state censite oltre 861.000 persone di età pari o superiore a 85 anni. Lo sviluppo di un immunodosaggio avanzato ha migliorato significativamente l'accuratezza del rilevamento delle malattie. Gli operatori sanitari stanno adottando in modo significativo queste tecnologie per fornire diagnosi precise e tempestive. Inoltre, le iniziative governative nelle infrastrutture sanitarie stanno supportando l'adozione di moderne tecnologie diagnostiche.

Approfondimenti sul mercato APAC

Si prevede che l'Asia Pacifica emergerà come la regione in più rapida crescita del mercato entro la fine del 2035. Essendo sede di potenze manifatturiere come Cina e India, la regione sta guadagnando terreno in questo settore. Inoltre, la partecipazione proattiva e i frequenti investimenti da parte degli organi di governo delle economie sviluppate e sottosviluppate stanno alimentando l'innovazione e la massima diffusione in questo settore. In Cina , la crescita del mercato è trainata dall'aumento dell'invecchiamento della popolazione e dalle iniziative governative. Nel paese si è registrata una crescente domanda di diagnostica decentralizzata con analizzatori portatili. Inoltre, gli operatori nazionali stanno crescendo nel paese, soddisfacendo in parte la domanda locale e riducendo ulteriormente la dipendenza dalle importazioni.

In India , la crescita del mercato è trainata dalla crescente adozione di laboratori diagnostici mobili/dell'ultimo miglio. Ad esempio, nel settembre 2023, il Rajiv Gandhi Centre for Biotechnology ha sviluppato un laboratorio mobile di virologia in grado di fornire risultati accurati entro 6 ore dall'analisi dei campioni. Il lancio è stato effettuato per rafforzare gli sforzi per contenere l'infezione da virus Nipah riscontrata nel distretto di Kozhikode. La crescita del mercato nel Paese è trainata anche dalle severe normative e dagli standard di qualità stabiliti dal governo. Questi fattori stanno stimolando la crescita del mercato nel Paese.

Approfondimenti sul mercato europeo

Il mercato in Europa è destinato a registrare una crescita esponenziale entro il 2035. La crescita del mercato è attribuibile al rapido invecchiamento della popolazione e all'aumento della prevalenza delle malattie croniche. Inoltre, i governi stanno investendo in modo significativo in infrastrutture sanitarie e capacità diagnostiche. L'adozione di immunoanalizzatori clinici sta avvenendo su vasta scala nei laboratori diagnostici e negli ospedali per soddisfare la richiesta di soluzioni diagnostiche efficienti e accurate. Innovazioni significative, come l'introduzione di immunoanalizzatori a fluorescenza a secco completamente automatici, stanno migliorando le capacità diagnostiche.

Il mercato tedesco degli analizzatori immunologici clinici sta attraversando una crescita costante, trainata dai progressi tecnologici e dal sostegno governativo. Un altro fattore importante che contribuisce alla crescita del mercato è l'invecchiamento della popolazione. Secondo i dati pubblicati da AARP International, si prevede che la popolazione tedesca di età pari o superiore a 65 anni aumenterà del 41%, ovvero di quasi 24 milioni, entro il 2050. Oltre a ciò, l'adesione del Paese a rigide politiche normative sta stimolando la crescita del mercato.

Il mercato nel Regno Unito è trainato dall'espansione dei centri diagnostici comunitari e da una spinta diagnostica più rapida. Secondo i dati pubblicati dal Servizio Sanitario Nazionale inglese a settembre 2025, il programma nazionale dei Centri Diagnostici Comunitari (CDC) ha autorizzato 170 centri in tutta l'Inghilterra. Questi centri sono in grado di condurre una varietà di test, alleggerendo il carico di lavoro degli ospedali e accelerando la diagnosi. Inoltre, nel Paese sono in corso investimenti significativi per espandere l'innovazione diagnostica e supportare ulteriormente le infrastrutture diagnostiche e il recupero elettivo.

Principali attori del mercato degli immunoanalizzatori clinici:

- Roche Diagnostics

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Laboratori Abbott

- Siemens Healthineers

- Thermo Fisher Scientific

- Danaher (Beckman Coulter)

- Laboratori Bio-Rad

- Diagnostica clinica ortopedica

- Mindray

- Becton Dickinson (BD)

- DiaSorin

- bioMérieux

- PerkinElmer

- Laboratori Randox

- Snibe

- Trivitron Healthcare

- Biosensore SD

- Biomerica

Gran parte delle dinamiche commerciali del mercato è dovuta al consolidamento di Roche, Abbott e Siemens, che insieme controllano il 55,1% del fatturato globale. Queste aziende stanno seguendo percorsi personalizzati per conquistare i rispettivi mercati, come i progressi nell'automazione basata sull'intelligenza artificiale per i paesi sviluppati e l'introduzione di soluzioni convenienti per le regioni sensibili ai prezzi. Ad esempio, Thermo Fisher ha acquisito Magellan Diagnostics con una transazione da 1,3 miliardi di dollari per rafforzare la propria posizione di mercato.

I principali contendenti di questa coorte di attori chiave sono:

Sviluppi recenti

- Nel settembre 2025, Siemens Healthineers ha presentato al Congresso IBMS 2025 un portfolio diagnostico Atellica in continua espansione. Questi strumenti sottolineano l'impegno di Siemens nel combinare la standardizzazione dei laboratori centralizzati con test rapidi e decentralizzati.

- Nell'aprile 2025, Beckman Coulter Diagnostics ha ricevuto l'autorizzazione 510(k) della FDA statunitense per il suo analizzatore clinico DxC 500i, un sistema integrato che combina l'analizzatore di chimica clinica DxC 500 AU e il sistema di immunoanalisi Access 2 dell'azienda.

- Report ID: 7800

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Immunoanalizzatore clinico Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.