Prospettive del mercato dei biopolioli:

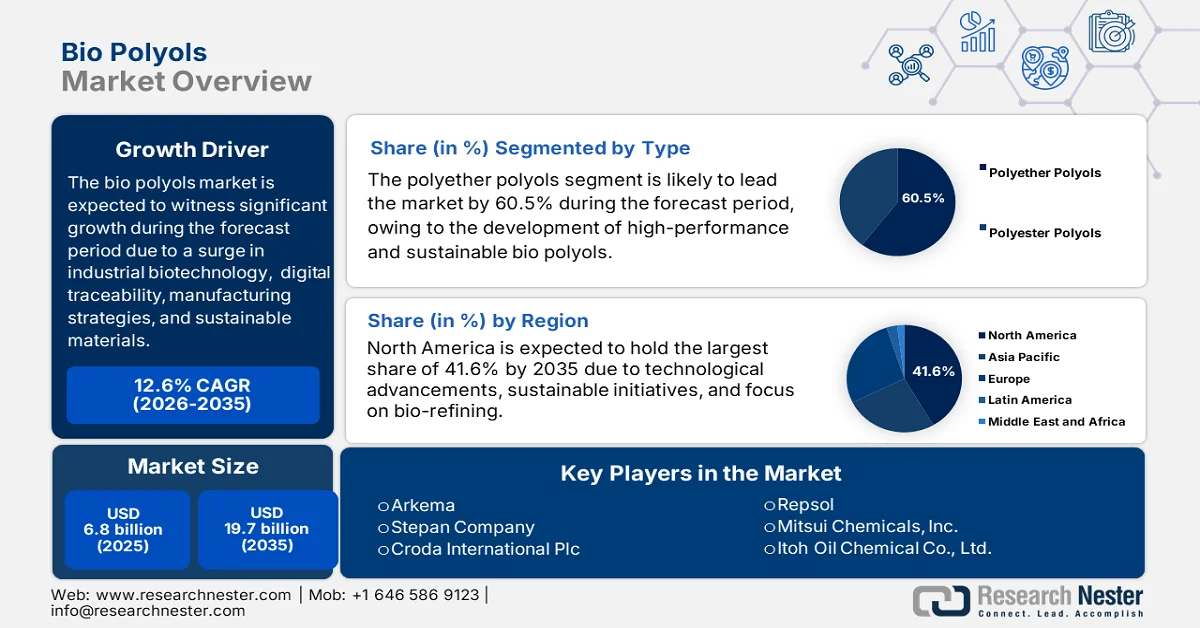

Il mercato dei biopolioli ha superato i 6,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 19,7 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 12,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei biopolioli è stimato a 7,6 miliardi di dollari.

Il mercato globale dei biopolioli è plasmato da una complessa interazione di fattori sociali, economici e tecnologici, tra cui le innovazioni nella biotecnologia industriale, la tracciabilità digitalizzata e gli sforzi produttivi volti a realizzare materiali di alta qualità con credenziali di sostenibilità. Secondo le statistiche ufficiali pubblicate dall'OCSE nel novembre 2025, le biosoluzioni, in quanto parte della biotecnologia, hanno la capacità di far risparmiare quasi 2,5 miliardi di tonnellate di anidride carbonica all'anno entro la fine del 2030, sostituendo efficacemente i prodotti di origine fossile con altri miglioramenti tecnici e ambientali. Inoltre, il Fondo europeo per la bioeconomia circolare, con una dotazione di 349 milioni di dollari come fondo di investimento pubblico e privato, è adatto a finanziare le biosoluzioni. Pertanto, grazie a tale disponibilità di fondi, si aprono enormi opportunità di crescita per il mercato a livello internazionale.

Inoltre, il consolidamento strategico attraverso l'integrazione verticale, l'emergere di tecnologie di seconda generazione per le materie prime, la parità funzionale grazie alla catalisi innovativa, le infrastrutture di certificazione, la tracciabilità digitalizzata e l'integrazione nell'economia circolare sono tendenze che stanno stimolando il mercato a livello globale. Come indicato in un rapporto pubblicato dall'Organizzazione IATA nel settembre 2025, si prevede che entro la fine del 2050 saranno prodotte quasi 400 milioni di tonnellate di carburante per l'aviazione sostenibile. Inoltre, si prevede che le materie prime di biomassa a livello mondiale raggiungeranno oltre 12 miliardi di tonnellate entro lo stesso anno, grazie alla maggiore disponibilità di rifiuti e alla crescita demografica. Questa cifra è volutamente inferiore al 35% della quantità realisticamente disponibile per i biocarburanti e la bioenergia a causa di utilizzi concorrenti, il che indica una prospettiva ottimistica per il mercato.

Chiave Biopolioli Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

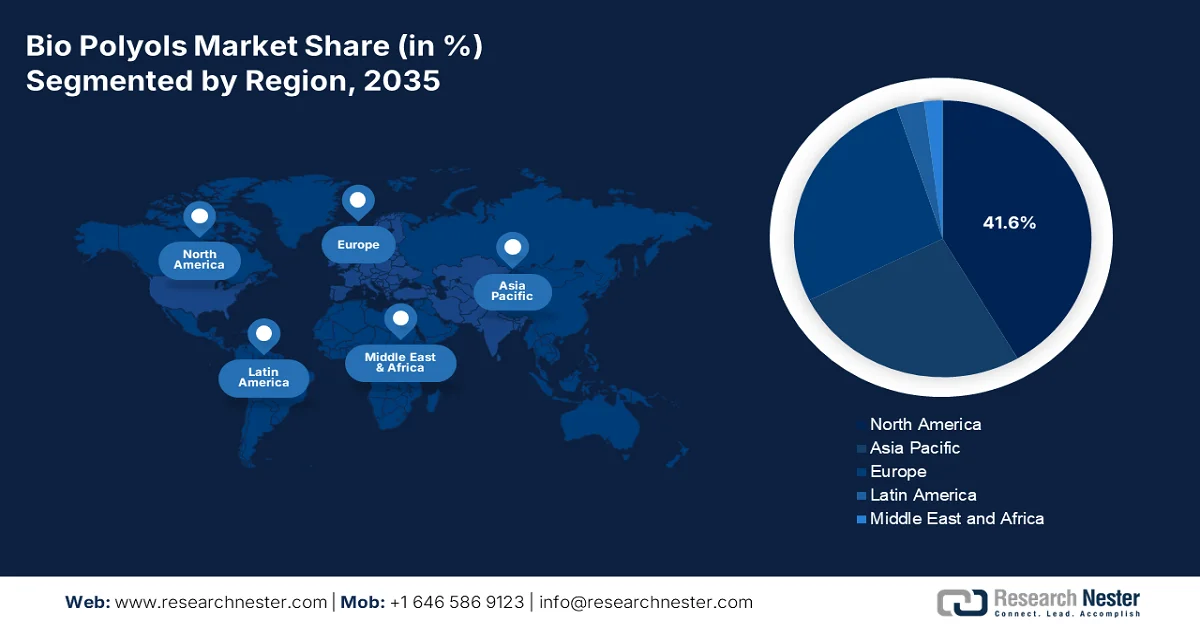

- Si prevede che il mercato nordamericano dei biopolioli raggiungerà una quota del 41,6% entro il 2035, grazie a solide iniziative aziendali in materia di sostenibilità, tecnologie di bioraffinazione avanzate e quadri normativi favorevoli che stimolano l'adozione di prodotti chimici rinnovabili.

- Si prevede che la regione Asia-Pacifico si affermerà come la regione a più rapida crescita del mercato nel periodo 2026-2035, grazie all'accelerazione dell'industrializzazione, all'espansione dell'urbanizzazione e alla crescente disponibilità di materie prime di origine biologica.

Approfondimenti sul segmento:

- Si prevede che il segmento dei polioli polieteri nel mercato dei biopolioli raggiungerà una quota del 60,5% entro il 2035, grazie al crescente sviluppo di polioli di origine biologica sostenibili e ad alte prestazioni che sostituiscono le alternative derivate dal petrolio.

- Si prevede che il segmento delle schiume rigide di poliuretano (PU) conquisterà la seconda quota di mercato più grande nel periodo 2026-2035, grazie alla crescente domanda di materiali isolanti termici ad alte prestazioni e sostenibili dal punto di vista ambientale.

Principali tendenze di crescita:

- Aumento degli imperativi di elettrificazione

- Attenzione alla certificazione degli edifici ecocompatibili.

Costi principali:

- Maggiori costi di produzione ed economie di scala

- Scetticismo nei confronti del greenwashing e complessità delle certificazioni

Attori chiave: BASF (Germania), DuPont (USA), Dow (USA), Huntsman Corporation (USA), Cargill, Incorporated (USA), Emery Oleochemicals (Malesia/USA), Arkema (Francia), Stepan Company (USA), Croda International Plc (Regno Unito), Repsol (Spagna), Mitsui Chemicals, Inc. (Giappone), Itoh Oil Chemical Co., Ltd. (Giappone), Jayant Agro-Organics Limited (India), Covestro AG (Germania), Oleon NV (Belgio), BioBased Technologies (USA), Vertellus (USA), Stahl Holdings BV (Paesi Bassi), Polioles (Messico), Daicel Corporation (Giappone).

Globale Biopolioli Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 6,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 7,6 miliardi di dollari

- Dimensioni previste del mercato: 19,7 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 12,6% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 41,6% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Corea del Sud, Brasile, Messico, Indonesia, Vietnam

Last updated on : 9 March, 2026

Mercato dei biopolioli: fattori di crescita e sfide

Fattori di crescita

- Aumento delle esigenze di elettrificazione: la rapida transizione verso i veicoli elettrici ha intensificato notevolmente l'attenzione alla riduzione del peso per ampliare l'autonomia delle batterie e dei componenti in poliuretano, con un impatto positivo sul mercato globale dei biopolioli. Secondo le statistiche ufficiali pubblicate dal World Resources Institute nel dicembre 2025, a livello globale, il 22% delle autovetture vendute nel 2024 era elettrico, un dato otto volte superiore rispetto ai cinque anni precedenti. Inoltre, in termini di vendite complessive di autovetture elettriche, la Cina si è affermata come leader indiscusso, con 11,3 milioni di unità nel 2024. Seguono a ruota gli Stati Uniti con 1,4 milioni, la Germania con 570.000, il Regno Unito con 550.000 e la Francia con 450.000, contribuendo così all'espansione del mercato.

- Focus sulla certificazione degli edifici verdi: l'adozione di sistemi di certificazione per l'edilizia verde nel settore delle costruzioni ha creato un premio economico misurabile per i materiali di origine biologica sul mercato. Secondo un articolo pubblicato dal World Economic Forum nel giugno 2024, BCG ha identificato con successo 11 leve di transizione strategiche lungo l'intera catena del valore degli edifici, con l'obiettivo di sbloccare oltre l'80% del potenziale di riduzione delle emissioni del settore e di rivelare un'opportunità economica significativa pari a 1.800 miliardi di dollari. Inoltre, gli edifici sono responsabili del 37% delle emissioni internazionali di anidride carbonica e del 34% delle specie terrestri. Si prevede inoltre che l'urbanizzazione in crescita, soprattutto nelle economie emergenti, continuerà nei prossimi decenni, alimentando così la crescita del mercato.

- Impennata degli impegni di sostenibilità dei marchi di consumo: una transizione fondamentale nel branding dei beni di consumo sta alimentando la necessità di aspetti legati alla catena di fornitura, che a sua volta sta trainando il mercato globale dei biopolioli. Le principali aziende che si rivolgono direttamente ai consumatori, dai rivenditori di mobili come IKEA ai produttori di calzature e materassi, si sono impegnate pubblicamente a integrare materiali sostenibili nei loro prodotti. Questi impegni creano una pressione contrattuale lungo tutta la catena di fornitura, poiché i proprietari dei marchi richiedono ai propri fornitori di fornire materiali con un contenuto biologico verificato. A differenza delle normative che stabiliscono standard minimi, gli impegni dei marchi spesso creano obiettivi che superano i requisiti normativi, alimentando la domanda di biopolioli ad alte prestazioni.

Sfide

- Costi di produzione più elevati ed economie di scala: la realtà economica del processo produttivo dei polioli di origine biologica rappresenta ancora un ostacolo considerevole alla loro diffusione. Nonostante la volatilità dei prezzi del petrolio, i polioli di origine biologica presentano costantemente un prezzo superiore rispetto alle alternative convenzionali. Questa differenza di costo deriva da molteplici fattori intrinseci al processo produttivo. In primo luogo, l'estrazione e la raffinazione degli oli naturali in materie prime idonee alla sintesi dei polioli comportano diverse fasi di lavorazione, tra cui epossidazione, idrossilazione e transesterificazione, che sono spesso più complesse e meno efficienti dal punto di vista energetico rispetto ai semplici processi di alcossilazione utilizzati per la produzione di polioli polieterici convenzionali a partire dall'ossido di propilene. Queste fasi aggiuntive richiedono attrezzature specializzate, maggiori consumi energetici e un controllo di qualità più rigoroso, fattori che contribuiscono ad aumentare i costi di produzione.

- Scetticismo sul greenwashing e complessità delle certificazioni: una sfida sempre più complessa per il mercato dei biopolioli è rappresentata dal crescente scetticismo che circonda le dichiarazioni di sostenibilità e dal panorama complesso e costoso delle certificazioni e delle verifiche. Man mano che consumatori, autorità di regolamentazione e responsabili degli acquisti aziendali diventano più attenti alle sfumature della sostenibilità, le semplici dichiarazioni di contenuto di origine biologica non sono più sufficienti. Gli utenti finali richiedono valutazioni complete del ciclo di vita, prove di approvvigionamento sostenibile, verifica della riduzione dell'impronta di carbonio e garanzie che i prodotti di origine biologica non entrino in competizione con i sistemi alimentari o contribuiscano alla deforestazione. Questo maggiore controllo crea un onere di conformità significativo per i produttori di biopolioli, che devono districarsi in un mosaico di schemi di certificazione, tra cui USDA BioPreferred, Europe DIN CERTCO, ISCC Plus e varie certificazioni di sostenibilità per la silvicoltura e l'olio di palma.

Dimensioni e previsioni del mercato dei biopolioli:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

12,6% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

6,8 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

19,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei biopolioli:

Analisi del segmento tipo

Si prevede che il sottosegmento dei polioli polieteri, che fa parte del segmento di tipologia, conquisterà la quota maggiore del mercato, pari al 60,5%, entro la fine del 2035. La crescita di questo sottosegmento è fortemente trainata dallo sviluppo di biopolioli sostenibili e ad alte prestazioni, che rappresentano un'alternativa rinnovabile ai derivati del petrolio. Secondo le statistiche ufficiali pubblicate dall'EPA (Agenzia per la protezione ambientale statunitense) nel dicembre 2024, le modifiche proposte ai polioli polieteri (PEPO), che escludono lo standard sulle emissioni di ossido di etilene, consentiranno di ridurre le emissioni di inquinanti atmosferici pericolosi (HAP) di circa 157 tonnellate all'anno. Inoltre, si prevede che gli standard proposti per le emissioni di ossido di etilene saranno ridotti di circa 14 tonnellate all'anno, favorendo così l'espansione del sottosegmento.

Analisi del segmento applicativo

Si prevede che il segmento delle schiume rigide di poliuretano (PU) nel mercato dei biopolioli deterrà la seconda quota di mercato più grande durante il periodo di previsione. La crescita di questo segmento è fortemente trainata dalla sua importanza nella creazione di isolamenti termici ad alte prestazioni e sostenibili con un ridotto impatto ambientale. Secondo un articolo pubblicato da NLM nel marzo 2024, i polioli hanno facilmente raggiunto un contenuto complessivo di materiale rinnovabile superiore al 74%, con un contenuto di acido suberico del 37%. Inoltre, questa particolare schiuma presenta una densità apparente stimata tra 40 e 44 kg/m³, insieme a quasi il 95% di contenuto di celle chiuse, una resistenza alla compressione superiore a 0,2 MPa e una conduttività termica di circa 0,019 W/(m·K). Infine, le schiume rigide di PUR a base biologica sono composte per quasi il 29% da materiali rinnovabili, creando così prospettive ottimistiche per la crescita del segmento.

Analisi del segmento di utenti finali

Entro la fine del periodo previsto, si prevede che il segmento delle costruzioni e dell'isolamento, parte degli utenti finali, rappresenterà la terza quota di mercato più grande. Lo sviluppo di questo segmento è fortemente trainato dalla profonda trasformazione del settore edile globale verso la sostenibilità e l'efficienza energetica. Questo segmento comprende l'utilizzo di sistemi poliuretanici a base biologica in applicazioni di isolamento in schiuma rigida, schiuma spray, pannelli sandwich, sigillanti e adesivi per l'edilizia, settori in cui i poliuretani dominano da tempo grazie alle loro prestazioni termiche superiori e alla loro versatilità. Le dinamiche di crescita in questo segmento stanno ridisegnando radicalmente il panorama dei materiali da costruzione. I poliuretani a base biologica vengono sempre più spesso specificati negli involucri edilizi per soddisfare i rigorosi codici energetici e le certificazioni di bioedilizia come Leadership in Energy and Environmental Design (LEED) e Building Research Establishment Environmental Assessment Method (BREEAM).

La nostra analisi approfondita del mercato comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Applicazione |

|

Utente finale |

|

Fonte di materia prima |

|

Processo di produzione |

|

Settore di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei biopolioli - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato dei biopolioli, pari al 41,6%, entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata dagli impegni aziendali in materia di sostenibilità, dalla leadership tecnologica nei catalizzatori avanzati e nella bioraffinazione, nonché da un contesto normativo favorevole a livello statale e federale. Secondo le stime governative pubblicate dall'EIA nell'ottobre 2025, l'aumento della capacità produttiva di biocarburanti, soprattutto negli Stati Uniti, ha subito un rallentamento a partire dal 2024, con un modesto incremento del 3% tra il 2024 e il 2025. Inoltre, la capacità produttiva di diesel rinnovabile e altri biocarburanti è aumentata di soli 391 milioni di galloni all'anno a partire dal 2024, ovvero meno di un terzo della crescita registrata nel 2022 e nel 2023. L'impianto di Rodeo, inoltre, vanta una capacità di 767 milioni di galloni all'anno, in netto aumento rispetto ai 180 milioni di galloni annui precedenti, contribuendo così alla crescita del mercato nella regione.

Il mercato dei biopolioli negli Stati Uniti sta crescendo significativamente, grazie agli incentivi federali, a un quadro normativo favorevole, al predominio dei settori edile e automobilistico, nonché all'innovazione e alla leadership aziendale in materia di sostenibilità. Secondo le stime governative pubblicate dall'EPA nel febbraio 2026, si è registrato un aumento del consumo di carburante dei veicoli di 0,1 mpg, raggiungendo il livello record di 27,2 mpg nel 2024. Inoltre, il consumo medio di carburante dei nuovi veicoli è migliorato in 16 degli ultimi 20 anni, con un incremento del 41%. Le normative della National Highway Traffic Safety Administration (NHTSA) sul consumo medio di carburante (Corporate Average Fuel Economy) offrono inoltre riforme adeguate per i veicoli leggeri, considerando che il 34% di tutti i nuovi veicoli è classificato come autovetture e il 66% come autocarri. Infine, il vantaggio tecnologico dei grandi produttori contribuisce a sostenere la crescita e l'espansione del mercato a livello nazionale.

Quota tecnologica dei grandi produttori statunitensi (2024)

Settore automobilistico/Produttori | Stellantis | GM | Guado | Mercedes | VW | Mazda |

turbo | 39% | 64% | 80% | 81% | 92% | 24% |

GDI | 39% | 91% | 58% | 89% | 92% | 100% |

PIL | 0% | - | 28% | - | 0% | - |

Disattivazione del cilindro | 11% | 49% | 15% | 7% | 3% | 46% |

CVT | 2% | 8% | 8% | - | - | - |

7+ marce | 94% | 67% | 87% | 89% | 90% | 18% |

Fonte: EPA

Gli aspetti relativi alle politiche ambientali, alle solide strategie governative, alla crescente diffusione del consumismo ecologico, alla responsabilità sociale d'impresa e agli investimenti in tecnologie avanzate e nella produzione sono responsabili della crescita del mercato in Canada . Secondo un articolo pubblicato dal governo canadese nel luglio 2025, il governo ha stanziato 600 milioni di dollari a sostegno delle sperimentazioni cliniche terapeutiche, guidate dall'industria privata e dalle opportunità di biofabbricazione nazionale. Inoltre, questa opportunità di investimento rientrava nel Piano da 1 miliardo di dollari per la mobilitazione della scienza a livello nazionale. Sono stati inoltre stanziati 175,6 milioni di dollari a sostegno di AbCellera, in particolare per la sua ricerca sulla terapia anticorpale e per la costruzione di un'infrastruttura di produzione di anticorpi, con un impatto positivo sulla crescita del mercato.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come quella a più rapida crescita nel mercato dei biopolioli durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dall'aumento dell'urbanizzazione e dell'industrializzazione, dai mandati governativi in materia di sostenibilità, dall'abbondanza di materie prime e dalla presenza di un polo produttivo per i mercati globali. Secondo le statistiche ufficiali pubblicate dall'IEA nel 2023, l'India importa ben il 60% dei suoi oli vegetali, la cui crescita delle materie prime si basa sull'utilizzo di grassi animali e oli da cucina. Inoltre, per allineare la produzione di biocarburanti allo scenario Net Zero, è essenziale entrare in nuove economie, aumentare l'offerta di materie prime, ridurre l'intensità delle emissioni di gas serra e accelerare l'implementazione tecnologica, rendendo così il mercato nella regione più favorevole.

Il mercato cinese sta acquisendo sempre maggiore importanza, grazie alla presenza di un settore emergente strategico che convoglia finanziamenti adeguati verso strategie di produzione ecocompatibili, tecnologie chimiche e una rapida adozione di processi sostenibili. Come riportato in un articolo pubblicato dall'Ufficio Informazioni del Consiglio di Stato nel novembre 2022, il valore aggiunto industriale delle imprese del settore chimico del paese è aumentato del 3,9% su base annua. Inoltre, il fatturato principale di queste aziende è cresciuto dell'8,2% su base annua, raggiungendo i 14,1 trilioni di dollari. L'utile complessivo di queste aziende ha superato i 904 miliardi di dollari, registrando un calo significativo del 2,3% rispetto all'anno precedente. Pertanto, sulla base di tutti questi sviluppi nel settore chimico nazionale, il mercato sta gradualmente acquisendo maggiore rilevanza.

L'elevata produzione di olio di ricino, le diverse strategie di ricerca, le tecnologie chimiche, i processi chimici ecocompatibili e i contributi organizzativi sono fattori determinanti per il rafforzamento del mercato dei biopolioli in India . Secondo le stime governative pubblicate dal PIB (Public Industry Board) nel dicembre 2025, la Missione Nazionale sugli Oli Commestibili (NMEO) si è posta l'obiettivo di destinare 650.000 ettari alla coltivazione di palma da olio tra il 2025 e il 2026, con una proiezione di aumento della produzione di olio di palma grezzo a 2,8 milioni di tonnellate entro la fine del 2030. Inoltre, nel novembre 2025, erano già stati coltivati con successo 250.000 ettari, portando la superficie totale coltivata a palma da olio a 620.000 ettari, mentre la produzione di olio di palma grezzo era aumentata da 191.000 tonnellate a 380.000 tonnellate entro la fine del 2025, stimolando la domanda di mercato a livello nazionale.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è fortemente trainata dal ruolo pionieristico svolto dall'Europa nella transizione globale verso la chimica sostenibile, dalla presenza di un quadro normativo sofisticato e da ambiziosi obiettivi climatici. Secondo le statistiche ufficiali pubblicate dall'ITA nel gennaio 2022, le autorità regionali hanno registrato oltre 21.000 sostanze nell'ambito del sistema REACH (Recording, Evaluation, Authorization, and Restriction of Chemicals). Inoltre, oltre 200 sostanze chimiche sono state classificate come sostanze estremamente preoccupanti per il loro utilizzo in contesti regionali rigorosi. Diverse sostanze sono state inoltre classificate in modo significativo per facilitare una comunicazione adeguata in merito alle loro proprietà pericolose, contribuendo così all'espansione del mercato nell'intera regione.

Il mercato dei biopolioli in Germania sta acquisendo sempre maggiore visibilità, grazie alla presenza di una solida base industriale, all'impegno costante verso la sostenibilità, all'industria automobilistica e agli obiettivi di riduzione del peso. Secondo un articolo pubblicato da Green Carbon nel marzo 2024, nel paese sono state prodotte 373 milioni di tonnellate di plastica a partire da materie prime. Inoltre, l'associazione industriale Plastics Europe ha stimato la produzione di plastica a 391 milioni di tonnellate, mentre il Global Plastics Outlook dell'Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) prevede una produzione di circa 600 milioni di tonnellate di plastica entro la fine del 2060. Si stima inoltre che il 60% dei polimeri, come quelli utilizzati per imballaggi e sacchetti per la spesa, sia prodotto per un singolo utilizzo, alimentando così la domanda di mercato.

La presenza di una solida leadership governativa nel settore della bioeconomia, le strategie nazionali che privilegiano i prodotti chimici e un'adeguata transizione verso le materie prime rinnovabili sono alcuni dei fattori che contribuiscono alla crescita del mercato francese . Secondo un rapporto pubblicato dall'IEA Bioenergy nel 2024, le energie rinnovabili rappresentavano il 12% dell'approvvigionamento energetico totale del paese nel 2022. Inoltre, la quota di energia rinnovabile nel consumo finale di energia era del 17,1%, con quasi il 60% di energia rinnovabile, di cui il 10% derivante dal consumo finale di energia, proveniente in gran parte da biomassa. La dipendenza dalle importazioni di biocarburanti è inferiore al 10% nel paese. Nel frattempo, il ruolo dei biocarburanti liquidi è in costante crescita, raggiungendo una media del 7,5% del consumo totale di energia per i trasporti, un dato che favorisce lo sviluppo del mercato a livello nazionale.

Principali attori del mercato dei biopolioli:

- BASF (Germania)

- DuPont (USA)

- Dow (USA)

- Huntsman Corporation (USA)

- Cargill, Incorporated (USA)

- Emery Oleochemicals (Malesia/Stati Uniti)

- Arkema (Francia)

- Stepan Company (USA)

- Croda International Plc (Regno Unito)

- Repsol (Spagna)

- Mitsui Chemicals, Inc. (Giappone)

- Itoh Oil Chemical Co., Ltd. (Giappone)

- Jayant Agro-Organics Limited (India)

- Covestro AG (Germania)

- Oleon NV (Belgio)

- BioBased Technologies (USA)

- Vertellus (USA)

- Stahl Holdings BV (Paesi Bassi)

- Polioli (Messico)

- Daicel Corporation (Giappone)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- BASF è un'azienda leader nel mercato, che sfrutta le sue ampie capacità di ricerca e sviluppo per essere all'avanguardia nelle soluzioni di polioli di origine biologica per poliuretani utilizzati nell'edilizia e nel settore automobilistico. L'azienda sta espandendo attivamente la propria capacità produttiva di polioli di origine biologica in Germania per soddisfare la crescente domanda, in particolare da parte dei produttori automobilistici europei.

- DuPont è un attore di primo piano nel mercato, focalizzato sullo sviluppo di polioli ad alte prestazioni e sostenibili derivati da materie prime rinnovabili come l'olio di ricino e la soia. L'azienda sta investendo ingenti risorse in ricerca e sviluppo per migliorare l'efficienza produttiva e ampliare il campo di applicazione dei suoi materiali di origine biologica al di là dei settori tradizionali.

- Dow è un produttore chiave di polioli di origine biologica, che offre alternative sostenibili per soddisfare la crescente domanda di chimica verde in diversi settori. L'azienda si concentra sull'integrazione di prodotti di origine biologica nel suo ampio portafoglio di poliuretani, destinati ad applicazioni che spaziano da mobili e biancheria da letto agli interni automobilistici.

- Huntsman Corporation è un'azienda leader nel settore dei polioli, particolarmente nota per la sua significativa quota di mercato nei polioli poliesteri aromatici, dove detiene una posizione di rilievo. L'azienda sta strategicamente riorientando la sua divisione poliuretani verso applicazioni ad alto valore aggiunto nei settori aerospaziale, delle infrastrutture energetiche e dei componenti per batterie automobilistiche, al fine di compensare la volatilità del mercato tradizionale.

- Cargill Incorporated sfrutta la sua solida posizione nel settore delle materie prime di origine biologica per produrre una gamma di polioli ecocompatibili, distinguendosi sul mercato grazie alla capacità di rivolgersi ad applicazioni specifiche come schiume flessibili e rivestimenti. L'azienda sta investendo attivamente in ricerca e sviluppo per incrementare la produzione e migliorare la competitività in termini di costi dei suoi prodotti di origine biologica per una clientela globale.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale dei biopolioli è caratterizzato da un mix di multinazionali chimiche consolidate e aziende oleochimiche specializzate, creando un panorama competitivo dinamico. BASF, Dow e Huntsman sono leader come giganti chimici diversificati che sfruttano le loro ampie capacità di ricerca e sviluppo e le reti di distribuzione globali per integrare offerte a base biologica nei loro portafogli di poliuretani esistenti. Allo stesso tempo, operatori specializzati, come Emery Oleochemicals in Malesia, Cargill negli Stati Uniti e Croda nel Regno Unito, si distinguono per la profonda competenza nelle materie prime rinnovabili e l'innovazione mirata nelle tecnologie di bioraffinazione. Inoltre, nel maggio 2025, Huntsman ha introdotto il suo nuovissimo sistema di rivestimento intumescente in poliuretano, creato per applicazioni automobilistiche. Questo sistema offre una protezione passiva antincendio ai substrati metallici e compositi utilizzati nei veicoli elettrici senza compromettere la flessibilità di progettazione, risultando quindi adatto a dare impulso al settore dei biopolioli.

Panorama aziendale del mercato dei biopolioli:

Sviluppi recenti

- Nell'agosto del 2025, Algenesis Labs ha annunciato l'avvio dell'impianto pilota Bio-Iso, nell'ambito del quale l'azienda si concentra sullo sviluppo del primo isocianato di carbonio al 100% di origine biogenica, ricavato da piante, un'innovazione rivoluzionaria nel campo della chimica dei poliuretani.

- Nel marzo 2025, BASF ha ampliato con successo la capacità produttiva della sua divisione Coatings per le resine poliuretaniche e poliestere. Questa divisione, che vantava una capacità annua di 8.000 tonnellate di resina poliuretanica e poliestere, è stata ulteriormente incrementata a 18.800 tonnellate annue.

- Nel settembre 2022, Emery Oleochemicals ha inaugurato il nuovo sito web dedicato alla sua gamma di polioli ecocompatibili, che offre un'esperienza online ottimizzata e dati tecnici ampliati.

- Report ID: 8421

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.