Prospettive del mercato dei sistemi di gestione delle batterie:

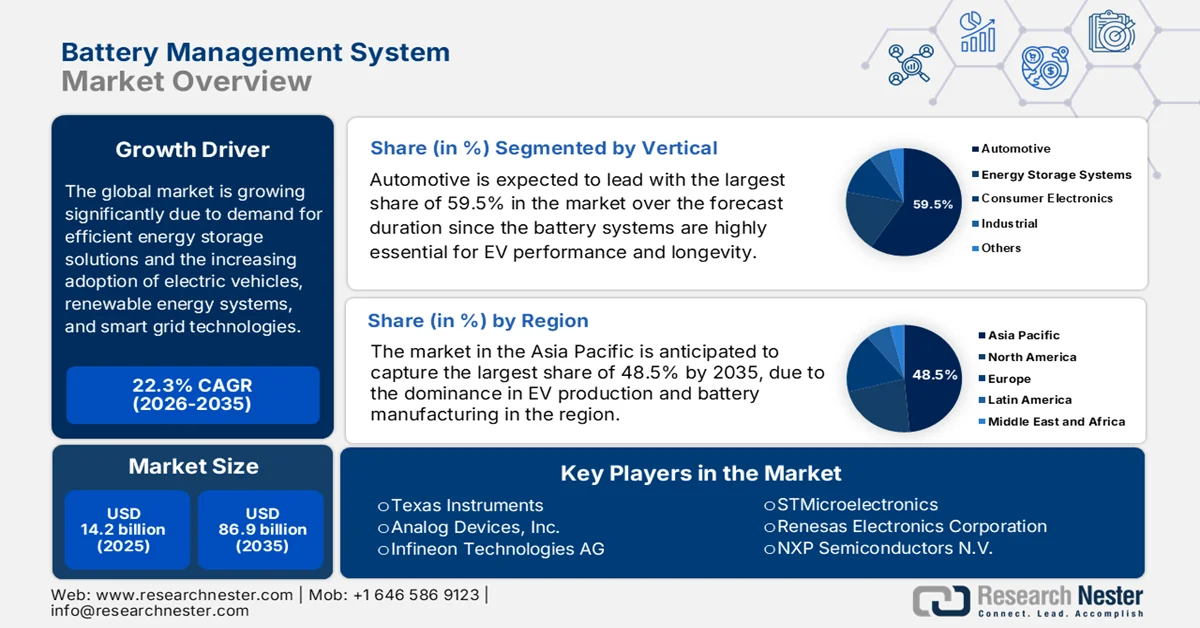

Il mercato dei sistemi di gestione delle batterie (BMS) aveva un valore di 14,2 miliardi di dollari nel 2025 e si prevede che crescerà significativamente, raggiungendo gli 86,9 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) del 22,3% durante il periodo di previsione 2026-2035. Nel 2026, il valore del settore dei sistemi di gestione delle batterie è stimato a 17,3 miliardi di dollari.

La domanda di soluzioni efficienti per l'accumulo di energia in diversi settori è il fattore principale alla base della crescita eccezionale del mercato dei sistemi di gestione delle batterie (BMS). La crescente adozione di veicoli elettrici, sistemi di energia rinnovabile e tecnologie per le reti intelligenti ha generato una maggiore necessità di soluzioni BMS per ottimizzare le prestazioni delle batterie e prolungarne la durata. In questo contesto, l'Agenzia Internazionale dell'Energia (IEA) ha riportato nel 2025 che le vendite globali di auto elettriche hanno superato i 17 milioni di unità nel 2024, pari a oltre il 20% delle vendite di auto nuove a livello mondiale, con una crescita trainata principalmente dalla Cina, dove le vendite hanno superato gli 11 milioni di unità, quasi due terzi delle vendite globali di veicoli elettrici. L'IEA ha inoltre affermato che negli Stati Uniti le vendite di veicoli elettrici sono cresciute fino a 1,6 milioni di unità, rappresentando oltre il 10% delle vendite di auto nuove, grazie al credito d'imposta per i veicoli a basse emissioni e ad ulteriori incentivi a livello statale, evidenziando quindi una redditizia opportunità di crescita per i sistemi di gestione delle batterie.

Settore globale dei veicoli elettrici 2024: analisi delle vendite, del parco veicoli e della crescita regionale basata su statistiche ufficiali.

metrico | Globale | Cina | NOI | Europa |

Vendite di veicoli elettrici (milioni di unità) | 17 | 11 | 1.6 | 3 |

Quota di veicoli elettrici nelle vendite di auto nuove | 20% | 50% | >10% | 20% |

Dimensioni della flotta (milioni di unità) | 58 | - | - | - |

Crescita annua (2024 vs 2023) | +25% | +40% | +10% | Stagnante |

Quota di mercato dei veicoli ibridi plug-in (PHEV) nelle vendite di veicoli elettrici | - | ~30% | - | - |

Quota di mercato di EREV nelle vendite di veicoli elettrici | - | >10% | - | - |

Incentivi governativi | Variazioni globali | permuta (2.750 USD) | Credito d'imposta di 7.500 dollari USA per veicoli ecologici + incentivi statali | Sovvenzioni regionali eliminate gradualmente, obiettivi di CO₂ invariati |

Variazione della quota di mercato dei principali OEM | - | - | Tesla: 60% → 38% | - |

Fonte: IEA

Le prospettive a lungo termine per il mercato dei sistemi di gestione delle batterie (BMS) sono solide, supportate da considerevoli investimenti in ricerca e sviluppo per le tecnologie di batterie di nuova generazione e dalla crescente necessità di sistemi di accumulo di energia su larga scala. Ad esempio, nel settembre 2024, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha annunciato di aver stanziato quasi 125 milioni di dollari a due team dell'Energy Innovation Hub, guidati dall'Argonne National Laboratory e dalla Stanford University, per promuovere la ricerca sulle batterie e sui sistemi di accumulo di energia di nuova generazione. Questi team si concentreranno sullo sviluppo di basi scientifiche per batterie ricaricabili più sicure, durevoli e versatili, puntando su materiali abbondanti in natura per ridurre i rischi della catena di approvvigionamento. È stato inoltre specificato che l'Energy Storage Research Alliance dell'Argonne si concentrerà su batterie compatte per il trasporto pesante e l'accumulo di energia nella rete elettrica, mentre l'Aqueous Battery Consortium di Stanford esplorerà le batterie acquose per applicazioni di lunga durata nella rete elettrica, a conferma delle positive prospettive del mercato BMS.

Chiave Sistema di gestione della batteria Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

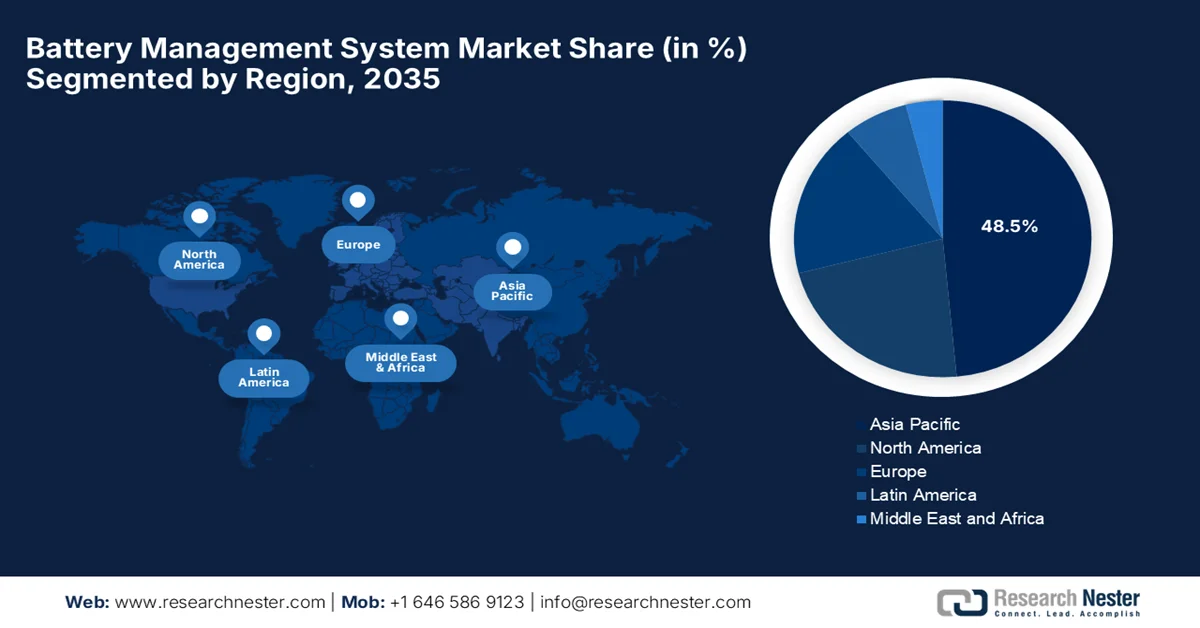

- Si prevede che la regione Asia-Pacifico dominerà il mercato dei sistemi di gestione delle batterie con una quota del 48,5%, grazie alla forte produzione di veicoli elettrici, alla leadership nella produzione di batterie e a solidi ecosistemi della catena di fornitura.

- Il Nord America è destinato a registrare una notevole espansione nel periodo di previsione 2026-2035, trainata dalla rapida elettrificazione dei trasporti e dall'aumento dei flussi commerciali di batterie agli ioni di litio.

Approfondimenti sul segmento:

- Entro il 2035, si prevede che il segmento automobilistico del mercato dei sistemi di gestione delle batterie deterrà una quota del 59,5%, grazie alla crescente diffusione dei veicoli elettrici e alla domanda sempre maggiore di prestazioni e durata delle batterie.

- Entro il 2035, si prevede che il segmento delle batterie agli ioni di litio conquisterà una quota considerevole, grazie alla sua elevata densità energetica ed efficienza.

Principali tendenze di crescita:

- Espansione delle energie rinnovabili e dei sistemi di accumulo energetico

- progressi tecnologici

Costi principali:

- Interoperabilità e standardizzazione limitate

- Gestione termica

Attori chiave: Texas Instruments, Analog Devices, Inc., Infineon Technologies AG, STMicroelectronics, Renesas Electronics Corporation, NXP Semiconductors NV, Eberspaecher Vecture Inc., Elithion Inc., Nuvation Engineering, LLC, Lithium Balance A/S, LG Energy Solution, Samsung SDI, Panasonic Corporation, BorgWarner Inc., Marelli Holdings Co., Ltd., BYD Company Ltd., Sensata Technologies, Inc., Schneider Electric, ABB Ltd., Johnson Matthey PLC, Denso Corporation

Globale Sistema di gestione della batteria Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 14,2 miliardi di dollari

- Dimensioni del mercato nel 2026: 17,3 miliardi di dollari

- Dimensioni previste del mercato: 86,9 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 22,3% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 48,5% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Messico, Indonesia, Vietnam

Last updated on : 9 September, 2025

Mercato dei sistemi di gestione delle batterie: fattori di crescita e sfide

Fattori di crescita

- Espansione delle energie rinnovabili e dei sistemi di accumulo energetico: l'energia solare, eolica e altre fonti rinnovabili sono in crescita, generando la necessità di sistemi di accumulo energetico distribuiti e su scala di rete, che si affidano ai BMS (Battery Management System) per gestire le batterie in modo efficiente e sicuro. Queste tecnologie BMS sono note soprattutto per la loro capacità di bilanciare l'offerta di energia, stabilizzare la rete e ottimizzare i cicli di carica e scarica nei sistemi di accumulo energetico. In questo contesto, le statistiche ufficiali pubblicate dall'IEA nell'ottobre 2024 indicavano che la capacità globale di energia rinnovabile sarebbe cresciuta di 5.500 GW tra il 2024 e il 2030, una cifra pressoché equivalente all'attuale capacità di produzione energetica combinata di Cina, Europa, India e Stati Uniti, con il fotovoltaico che avrebbe contribuito per l'80% a tale crescita. Si prevedeva inoltre che entro il 2030 le energie rinnovabili avrebbero soddisfatto il 50% della domanda globale di elettricità e che la loro quota nel consumo finale di energia sarebbe salita a circa il 20%, rispetto al 13% del 2023, a tutto vantaggio del mercato complessivo dei sistemi di gestione delle batterie.

- Progressi tecnologici: l'integrazione di IA, analisi predittiva e funzionalità IoT sta rendendo i BMS ancora più intelligenti, consentendo il rilevamento delle anomalie e la manutenzione predittiva. Le nuove tecnologie delle batterie, come le batterie a stato solido e i sistemi ad alta tensione, richiedono configurazioni BMS più avanzate per prestazioni e sicurezza ottimali, favorendo così un ambiente propizio alla crescita del mercato complessivo dei sistemi di gestione delle batterie (BMS). Nel novembre 2025, LG Energy Solution ha annunciato che la sua soluzione integrata per la gestione della durata della batteria, better. Re, ha vinto il CES 2026 Innovation Award nella categoria Vehicle Tech & Advanced Mobility, segnando la prima volta che un'azienda produttrice di batterie è stata premiata esclusivamente per la tecnologia software. Si tratta di una soluzione basata sull'IA che utilizza l'apprendimento automatico e l'analisi guidata dall'IA per la diagnostica dello stato di salute della batteria e il rilevamento delle anomalie, rendendola adatta alla crescita del mercato standard.

- Aumento dell'utilizzo nell'elettronica di consumo: si è registrata una crescente domanda di laptop, smartphone, dispositivi indossabili e portatili, tutti alimentati da batterie ricaricabili. Questo fattore favorisce la crescita del mercato dei sistemi di gestione della batteria (BMS), in quanto migliora le prestazioni e la sicurezza dei dispositivi. Nel novembre 2025, un rapporto di Voxdev ha evidenziato una rapida espansione dell'accesso a telefoni cellulari e internet nelle economie in via di sviluppo, mostrando che l'84% degli adulti possiede un telefono cellulare, e che gli smartphone sono considerati il dispositivo principale per l'accesso a internet. Il rapporto ha anche rilevato che, del 67% degli adulti che hanno utilizzato internet negli ultimi tre mesi, il 90% vi ha avuto accesso tramite smartphone, sottolineando il loro ruolo cruciale nell'istruzione, nei servizi finanziari e nell'inclusione digitale. Nel complesso, i dati indicano una forte domanda che incide positivamente sulla crescita e sulla visibilità del mercato dei BMS.

Sfide

- Interoperabilità e standardizzazione limitate: questo è il principale ostacolo che frena l'espansione del mercato dei sistemi di gestione delle batterie (BMS), poiché attualmente mancano standard universali per protocolli di comunicazione, formati dati e interfacce di sistema tra diversi tipi di batterie, OEM e applicazioni. La maggior parte delle soluzioni BMS utilizza protocolli proprietari, il che rende difficile l'integrazione con sistemi di controllo o piattaforme di gestione energetica di terze parti. Questo fattore riduce la compatibilità tra i diversi fornitori e, in definitiva, rallenta la crescita, poiché gli sviluppatori devono creare interfacce personalizzate per ogni implementazione. D'altra parte, l'assenza di interoperabilità complica anche gli aggiornamenti e la manutenzione durante l'intero ciclo di vita della batteria e impone restrizioni allo scambio di dati necessario per analisi o diagnostica, con un impatto negativo sull'adozione in questo settore.

- Gestione termica: le prestazioni e la durata delle batterie sono estremamente sensibili alle variazioni di temperatura. Pertanto, una gestione termica efficace è fondamentale per prevenire il surriscaldamento e garantire un funzionamento ottimale. In questo contesto, la progettazione di soluzioni termiche compatte ed economiche, compatibili con i sistemi di gestione delle batterie (BMS), risulta complessa, soprattutto in applicazioni ad alta potenza come veicoli elettrici o sistemi di accumulo per la rete elettrica. Inoltre, un controllo termico inadeguato può accelerare l'usura e ridurre l'efficienza complessiva del sistema, limitandone l'adozione sul mercato. Infine, l'integrazione di sensori di temperatura e sistemi di raffreddamento aumenta la complessità progettuale e il costo unitario, richiedendo un attento equilibrio tra prestazioni, sicurezza ed economicità.

Dimensioni e previsioni del mercato dei sistemi di gestione delle batterie:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

22,3% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

14,2 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

86,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di gestione delle batterie:

Analisi del segmento verticale

Nel segmento verticale, si prevede che il settore automobilistico deterrà la quota maggiore, pari al 59,5%, nel mercato dei sistemi di gestione delle batterie (BMS) durante il periodo di previsione. I sistemi di batterie sono fondamentali per le prestazioni e la durata dei veicoli elettrici. D'altro canto, l'adozione dei veicoli elettrici è in forte crescita, grazie agli obiettivi di riduzione delle emissioni e agli investimenti infrastrutturali. Ad esempio, nell'agosto 2025, Forvia Hella ha annunciato l'avvio della prima produzione in serie al mondo del suo sistema di gestione delle batterie al litio da 12 V in Cina, destinato ai veicoli a energia alternativa. L'azienda sottolinea che il sistema consente un monitoraggio preciso e un controllo intelligente delle batterie al litio, garantendo prestazioni ottimali. Pertanto, da una prospettiva strategica, ciò rafforzerà il dominio del segmento, accelerando l'integrazione di tecnologie avanzate di gestione delle batterie nei veicoli elettrici e stimolando così la crescita del settore automobilistico.

Analisi del segmento per tipologia di batteria

Entro la fine del 2035, si prevede che le batterie agli ioni di litio, in base alla tipologia di batteria, conquisteranno una quota considerevole del mercato dei sistemi di gestione delle batterie. Questo segmento è trainato principalmente dall'elevata densità energetica e dall'efficienza. Le innovazioni del settore privato e la ricerca finanziata dal governo stanno consolidando la posizione di rilievo di questo sottosegmento nel settore. Nel giugno 2025, il Dipartimento dell'Energia degli Stati Uniti ha riferito che i ricercatori dell'Argonne National Laboratory e dell'Illinois Institute of Technology avevano sviluppato una batteria litio-aria con una densità energetica quattro volte superiore a quella delle celle agli ioni di litio convenzionali. Inoltre, questo progetto utilizza un composito ceramico-polimerico solido con nanoparticelle ricche di litio, che consente una reazione stabile a quattro elettroni a temperatura ambiente, indicando quindi un ampio margine di crescita e di diffusione per il segmento.

Analisi del segmento topologico

Si prevede che i sistemi centralizzati cresceranno a un ritmo significativo nel mercato dei sistemi di gestione delle batterie (BMS) durante il periodo di tempo considerato. Questi BMS centralizzati sono utilizzati principalmente in pacchi batteria di grandi dimensioni, come quelli dei veicoli elettrici e dei sistemi di accumulo per la rete elettrica, poiché semplificano il monitoraggio e il controllo di numerose celle. In questo contesto, nel gennaio 2023, Texas Instruments ha introdotto nuovi monitor di precisione per celle e pacchi batteria, che consentono alle case automobilistiche di massimizzare l'autonomia e la sicurezza dei veicoli elettrici. L'azienda sottolinea inoltre che i dispositivi BQ79718-Q1 e BQ79731-Q1 offrono una precisione leader del settore nelle misurazioni di tensione, corrente e temperatura, consentendo stime precise dello stato di carica e dello stato di salute delle batterie. Pertanto, si prevede che tali sviluppi tecnologici da parte dei principali produttori di semiconduttori accelereranno l'adozione di architetture BMS centralizzate in sistemi di batterie ad alta capacità, come quelli dei veicoli elettrici, nei prossimi anni.

La nostra analisi approfondita del mercato dei sistemi di gestione delle batterie comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Verticale |

|

Tipo di batteria |

|

Topologia |

|

Integrazione di sistema |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di gestione delle batterie - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato dei sistemi di gestione delle batterie (BMS) nella regione Asia-Pacifico sarà il più grande, con una quota di fatturato del 48,5% durante il periodo di previsione. La leadership della regione è attribuibile principalmente al predominio nella produzione di veicoli elettrici, nella produzione di batterie e nelle energie rinnovabili. La regione beneficia di adeguati sussidi governativi, della produzione localizzata di celle agli ioni di litio e di una solida catena di approvvigionamento incentrata su Cina, Corea del Sud e Giappone. In questo contesto, l'IEA nel 2023 ha rivelato che la domanda e l'offerta di batterie sono fortemente concentrate in Cina, che domina la produzione globale di batterie agli ioni di litio. Inoltre, la Cina da sola rappresenta quasi l'85% della capacità produttiva globale di celle per batterie. Il rapporto ha anche affermato che l'estrazione e la lavorazione di minerali critici sono ugualmente concentrate, con la Cina in prima linea nella produzione dei materiali più essenziali, influenzando positivamente la crescita del mercato dei BMS.

Il mercato cinese dei sistemi di gestione delle batterie (BMS) è uno dei più ampi e influenti, alimentato dalla leadership globale del Paese nella produzione di veicoli elettrici e dalla rapida espansione di progetti di accumulo di energia su larga scala. La Cina sta assistendo a una transizione verso le energie rinnovabili, il che sta portando il mercato dei BMS a evolversi da semplici strumenti di monitoraggio a sistemi intelligenti integrati, essenziali sia per il settore automobilistico che per quello industriale. Secondo un articolo pubblicato dall'IEA nel 2025, la Cina è leader nella catena di fornitura globale delle batterie per veicoli elettrici, rappresentando l'80% della produzione mondiale di celle per batterie nel 2024. Fornisce inoltre quasi l'85% dei materiali attivi per catodi e oltre il 90% dei materiali attivi per anodi, detenendo di fatto un quasi monopolio nella produzione di componenti. In aggiunta, la Cina ha raffinato circa il 65% del litio globale e tre quarti del cobalto, dominando al contempo l'estrazione e la raffinazione della grafite, il che rappresenta un'opportunità di crescita molto redditizia per i sistemi di gestione delle batterie.

La spinta nazionale verso la mobilità elettrica e l'integrazione delle energie rinnovabili nella rete elettrica stanno trainando il mercato dei sistemi di gestione delle batterie (BMS) in India . La produzione locale sta guadagnando slancio grazie alle iniziative di autosufficienza e agli incentivi alla produzione implementati dal governo, che offrono alle aziende nazionali opportunità incoraggianti per sviluppare soluzioni hardware e software proprietarie. Nel giugno 2025, il Press Information Bureau (PIB) ha riportato che il Ministero dell'Energia del Governo indiano ha lanciato un programma di finanziamento per colmare il divario di redditività di 30 GWh per espandere i sistemi di accumulo di energia a batteria, con l'obiettivo di attrarre 3,96 miliardi di dollari di investimenti e soddisfare il fabbisogno di accumulo dell'India entro la fine del 2028. Il governo ha inoltre esteso l'esenzione ISTS per i progetti di accumulo fino a metà del 2028 e ha aggiunto una capacità storica di energia rinnovabile di 29,5 GW nel 2024-2025, contribuendo a una capacità installata totale di 472,5 GW, rendendo così il mercato pronto per una crescita esponenziale negli anni a venire.

Approfondimenti sul mercato nordamericano

La rapida elettrificazione del settore dei trasporti e gli ingenti flussi commerciali di batterie agli ioni di litio sono alcuni dei fattori che contribuiscono alla crescita del mercato dei sistemi di gestione delle batterie (BMS) in Nord America. L'attenzione della regione verso i veicoli elettrici ad alte prestazioni e le rigide normative in materia di sicurezza incoraggiano i produttori a optare per tecnologie avanzate di diagnostica e gestione termica. In questo contesto, i dati del Congresso statunitense di novembre 2025 hanno rivelato una forte crescita della produzione di batterie agli ioni di litio tra il 2020 e il 2024, con un aumento del 359% e un'espansione della capacità di assemblaggio nazionale. Inoltre, per quanto riguarda le importazioni, la Cina ha fornito il 69% delle batterie finite e il 33% dei componenti per batterie non al piombo-acido nel 2024. D'altro canto, le esportazioni sono aumentate vertiginosamente, soprattutto verso il Messico, a testimonianza della crescita della produzione e degli scambi transfrontalieri, indicando quindi prospettive positive per il mercato dei BMS.

Il mercato statunitense è destinato a registrare una crescita considerevole grazie alla presenza di importanti aziende del settore automobilistico e tecnologico, che favorisce un ambiente competitivo per l'innovazione. Le dinamiche del mercato dei sistemi di gestione delle batterie (BMS) sono state inoltre rimodellate da iniziative governative volte a rafforzare le catene di approvvigionamento nazionali e l'indipendenza produttiva, accelerando lo sviluppo di hardware localizzato e tecnologie specializzate per il controllo delle batterie. Nel luglio 2024, l'IEA ha dichiarato che, nell'ambito dell'Infrastructure Investment and Jobs Act statunitense, sono stati stanziati 7,5 miliardi di dollari per la creazione di una rete di 500.000 colonnine di ricarica per veicoli elettrici nel Paese. L'IEA ha precisato che questi fondi sono gestiti attraverso il National Electric Vehicle Formula Program, consentendo così agli Stati di implementare infrastrutture di ricarica e rifornimento accessibili al pubblico. Inoltre, questa iniziativa mira a sostenere l'espansione dell'adozione dei veicoli elettrici garantendo un accesso affidabile alla ricarica, rappresentando quindi un'enorme opportunità di crescita per i sistemi di gestione delle batterie.

Le abbondanti risorse di minerali critici del Canada e l'attenzione allo sviluppo di una filiera completa per i veicoli elettrici a livello nazionale sono i fattori che stanno trainando il mercato dei sistemi di gestione delle batterie (BMS) in Canada. La crescita del mercato è efficacemente stimolata da significativi investimenti federali e provinciali in impianti di produzione di batterie su larga scala e dall'integrazione transfrontaliera con l'industria automobilistica regionale. Nell'ottobre 2025, il governo canadese ha annunciato un finanziamento di oltre 22 milioni di dollari per otto progetti con l'obiettivo principale di accelerare l'innovazione e la capacità produttiva nel settore delle batterie. Inoltre, questi investimenti mirano a migliorare le prestazioni delle batterie, ridurre i costi, rafforzare le filiere di approvvigionamento canadesi e diminuire l'impatto ambientale complessivo. Pertanto, grazie all'incremento della produzione nazionale, il Paese si sta affermando come leader indiscusso nel settore delle energie pulite e dell'innovazione nel campo delle batterie.

Approfondimenti sul mercato europeo

La forte enfasi sulla sostenibilità e sui principi dell'economia circolare stimola il mercato dei sistemi di gestione delle batterie in Europa. La crescita in questa regione è trainata principalmente dagli obiettivi di neutralità carbonica e dalla rapida transizione del suo consolidato settore automobilistico verso la completa elettrificazione. Nel dicembre 2025, la Commissione europea ha annunciato il lancio del Battery Booster Facility per rafforzare l'ecosistema europeo della produzione di batterie, nell'ambito della transizione verso l'energia pulita. Il rapporto afferma che questo strumento mobiliterà fino a 1,6 miliardi di dollari dal Fondo per l'innovazione, finanziato attraverso i proventi del sistema EU ETS, per sostenere i produttori di celle per batterie durante la fase di avvio della produzione. Inoltre, con l'espansione della produzione nazionale di celle per batterie nel continente, il mercato si sta evolvendo verso sistemi intelligenti che supportano applicazioni di riutilizzo e l'integrazione con le reti di energia rinnovabile.

Il mercato dei sistemi di gestione delle batterie (BMS) in Germania sta crescendo a un ritmo notevole grazie alla solida esperienza nell'ingegneria automobilistica e all'integrazione di software intelligenti e diagnostica basata sul cloud. Il Paese è fortemente concentrato sull'accumulo di energia decentralizzato e sulla stabilizzazione della rete, il che sta spingendo al limite le funzionalità dei BMS, rendendoli essenziali sia per i trasporti che per la transizione verso le energie rinnovabili. Secondo un articolo pubblicato dal National Institutes of Health (NIH) tedesco nel luglio 2025, i requisiti dei BMS sono in gran parte definiti da standard nazionali, regionali e internazionali, che riguardano sia i componenti hardware che software. L'articolo affermava inoltre che questi requisiti sono classificati in funzionali (ad esempio, gestione dello stato di carica e dell'energia) e non funzionali (come affidabilità e robustezza), nonché in criteri qualitativi e quantitativi. Il rapporto sottolineava inoltre l'urgente necessità di standard aggiornati e coerenti per migliorare la sicurezza, l'interoperabilità e le prestazioni.

Gli obiettivi del Regno Unito in materia di emissioni nette zero e la transizione obbligatoria verso veicoli a zero emissioni stanno accelerando la crescita del mercato britannico. Il mercato del Paese è inoltre trainato da iniziative governative e da ingenti finanziamenti, che supportano il passaggio delle tecnologie delle batterie dalla ricerca alla produzione. Sulla base dei dati governativi pubblicati nel novembre 2023, la strategia britannica per le batterie ha delineato la visione del governo di costruire una catena di approvvigionamento di batterie competitiva a livello globale entro la fine del 2030. Si concentra sulla progettazione e lo sviluppo di batterie del futuro, sul rafforzamento della resilienza produttiva nazionale e sulla creazione di un'industria delle batterie sostenibile. L'approccio si basa sul modello "progettazione-costruzione-sostenibilità", garantendo innovazione, sicurezza della catena di approvvigionamento e sostenibilità, rendendolo quindi adatto a una crescita di mercato standard.

Principali attori del mercato dei sistemi di gestione delle batterie:

- Texas Instruments (USA)

- Analog Devices, Inc. (USA)

- Infineon Technologies AG (Germania)

- STMicroelectronics (Svizzera)

- Renesas Electronics Corporation (Giappone)

- NXP Semiconductors NV (Paesi Bassi)

- Eberspaecher Vecture Inc. (Canada)

- Elithion Inc. (USA)

- Nuvation Engineering, LLC (USA)

- Lithium Balance A/S (Danimarca)

- LG Energy Solution (Corea del Sud)

- Samsung SDI (Corea del Sud)

- Panasonic Corporation (Giappone)

- BorgWarner Inc. (USA)

- Marelli Holdings Co., Ltd. (Giappone)

- BYD Company Ltd. (Cina)

- Sensata Technologies, Inc. (USA)

- Schneider Electric (Francia)

- ABB Ltd. (Svizzera)

- Johnson Matthey PLC (Regno Unito)

- Denso Corporation (Giappone)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Texas Instruments è riconosciuta come uno dei principali fornitori di circuiti integrati per la gestione delle batterie e soluzioni BMS integrate. L'azienda vanta punti di forza nelle tecnologie di elaborazione analogica di precisione e embedded, che migliorano il monitoraggio delle celle, il bilanciamento della carica e il controllo della sicurezza, caratteristiche essenziali per i sistemi agli ioni di litio ad alte prestazioni.

- Analog Devices, Inc. è un'azienda di spicco, riconosciuta per le sue capacità di misurazione ed elaborazione del segnale ad alta precisione, fondamentali per le piattaforme BMS avanzate. L'azienda si concentra fortemente su integrazione, flessibilità e prestazioni, consentendo agli OEM di personalizzare le soluzioni BMS per diverse tipologie di batterie e dimensioni di sistema.

- Infineon Technologies AG offre tecnologie per semiconduttori di potenza e BMS ottimizzate per veicoli elettrici, sistemi di accumulo di energia rinnovabile e applicazioni energetiche industriali. Le soluzioni dell'azienda sono fortemente incentrate sulla conversione di potenza ad alta efficienza, sulla gestione termica e sulle caratteristiche di sicurezza, integrate con i sistemi di controllo delle batterie.

- LG Energy Solution è un altro importante fornitore di celle per batterie agli ioni di litio e sistemi BMS integrati per veicoli elettrici e sistemi di accumulo stazionario. L'azienda sta espandendo la propria capacità produttiva globale e stringendo partnership strategiche con le principali case automobilistiche per promuovere le tecnologie BMS wireless e di diagnostica in tempo reale.

- Panasonic Corporation vanta una lunga esperienza nella produzione di batterie e nell'integrazione di sistemi BMS, fornendo soluzioni BMS per veicoli elettrici, elettronica di consumo e sistemi di accumulo di energia. Le sue soluzioni BMS si concentrano su protocolli di sicurezza robusti, affidabilità e cicli di vita lunghi, supportati da un'ampia implementazione in piattaforme automobilistiche.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi nel mercato globale dei sistemi di gestione degli edifici (BMS):

Il mercato dei sistemi di gestione delle batterie (BMS) è composto da affermate aziende di semiconduttori e da integratori di sistemi energetici e automobilistici. I produttori di batterie OEM come LG Energy Solution, Panasonic, Samsung SDI e BYD integrano tecnologie BMS avanzate per applicazioni EV e ESS, mentre gli sviluppatori specializzati come Elithion e Nuvation Engineering si concentrano su soluzioni di accumulo ad alta tensione e per la rete elettrica. Diagnostica basata sull'intelligenza artificiale, miglioramento della sicurezza termica, connettività cloud e partnership OEM per scalare l'adozione sono le strategie tattiche adottate dai principali pionieri per rafforzare la propria posizione di mercato. Nel dicembre 2025, Delta, in collaborazione con NXP Semiconductors, ha annunciato al CES 2026 la presentazione di una piattaforma BMS a 800 V e di sistemi di elaborazione e controllo zonale per veicoli, combinando l'esperienza di Delta nell'integrazione di sistemi con i semiconduttori automobilistici avanzati di NXP.

Panorama aziendale del mercato dei sistemi di gestione delle batterie:

Sviluppi recenti

- Nel febbraio 2026, BorgWarner ha annunciato l'espansione del suo programma di sistemi di gestione delle batterie in collaborazione con un OEM globale, sulla base della produzione avviata nel 2023. Il sistema modulare e scalabile supporterà le nuove autovetture e i veicoli commerciali leggeri BEV e PHEV, offrendo compatibilità fino a 800 volt.

- Nell'ottobre del 2025, NXP ha presentato il primo chipset per la gestione delle batterie del settore con spettroscopia di impedenza elettrochimica integrata, che consente diagnosi di livello di laboratorio direttamente nei veicoli. La soluzione sincronizza le misurazioni delle celle con precisione al nanosecondo, fornendo informazioni sullo stato di salute, la sicurezza e le prestazioni di ricarica rapida della batteria.

- Nel dicembre 2024, Marelli ha introdotto il BMS basato su EIS per batterie automobilistiche, combinando intelligenza artificiale e tracciamento cloud per ottimizzare lo stato di carica (SoC), lo stato di potenza (SoP) e la durata residua della batteria, migliorando sicurezza, longevità e autonomia di guida.

- Report ID: 3475

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.