Prospettive del mercato dei vetri per auto:

Il mercato dei vetri per auto ha superato i 28,73 miliardi di dollari nel 2025 e si prevede che supererà i 49,54 miliardi di dollari entro il 2035, con una crescita di oltre il 5,6% CAGR nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore dei vetri per auto raggiungerà i 30,18 miliardi di dollari.

La ragione di questa crescita è dovuta alla crescita dell'industria automobilistica in tutto il mondo. Al momento dell'acquisto di un veicolo, tutti si assicurano che il veicolo sia dotato di vetri di alta qualità. L'utilizzo di vetri per auto ha migliorato significativamente la sicurezza sotto tutti i punti di vista, aspetto che viene attentamente considerato nella produzione di parabrezza, finestrini laterali e lunotto posteriore. Secondo le stime, il mercato motociclistico globale dovrebbe crescere di oltre il 6% entro il 2027, raggiungendo un volume di mercato di circa 168 miliardi di dollari nel 2027.

Si ritiene che i recenti progressi nella tecnologia automobilistica alimenteranno la crescita del mercato. Ad esempio, molti parabrezza sono ora realizzati in Gorilla Glass, un particolare tipo di parabrezza realizzato con sostanze chimiche specifiche. È più resistente dei parabrezza convenzionali perché può resistere a urti con pietre taglienti e contundenti, è resistente ai graffi e contribuisce a prevenire frequenti fratture del parabrezza.

Chiave Vetri per auto Riepilogo delle Analisi di Mercato:

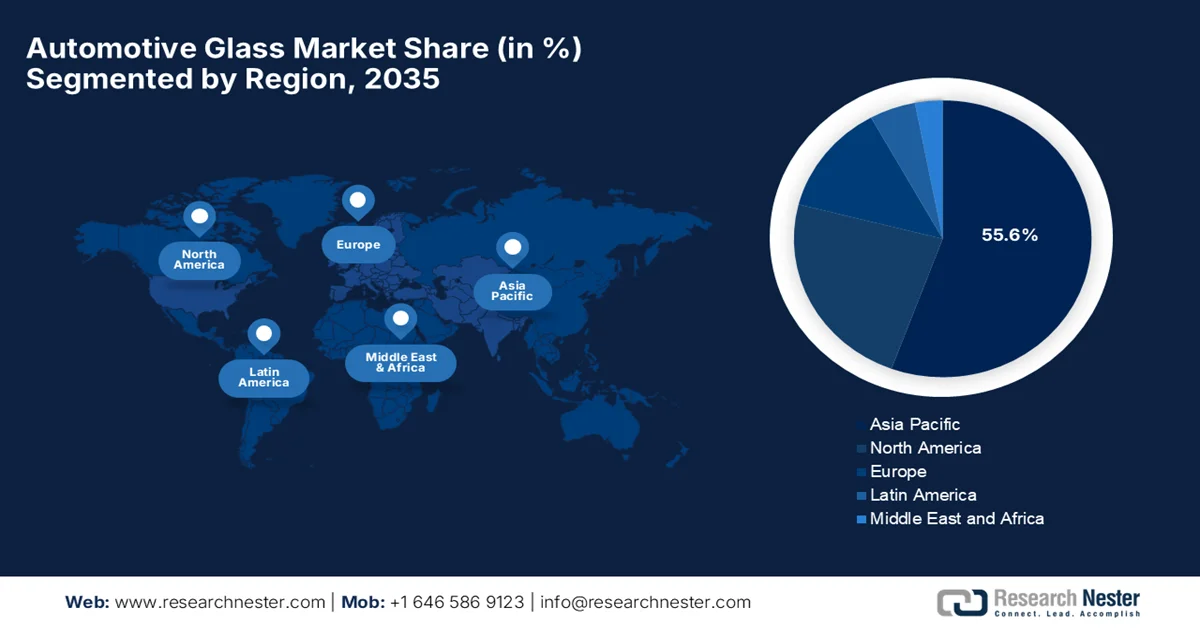

Aspetti salienti della regione:

- Entro il 2035, il mercato dei vetri per auto dell'area Asia-Pacifico deterrà una quota superiore al 42%, trainato dall'aumento del reddito disponibile e dall'aumento del numero di veicoli di proprietà nella regione.

Approfondimenti sul segmento:

- Si prevede che il segmento del vetro stratificato nel mercato dei vetri per auto raggiungerà una quota del 55% entro il 2035, trainato dall'aumento del tasso di incidenti stradali che richiedono soluzioni in vetro di sicurezza.

Principali trend di crescita:

- Aumentata penetrazione dei tettucci apribili

- Aumento dei danni ai vetri negli incidenti

Principali sfide:

- Costo variabile di alcune materie prime e consumo energetico

- Preoccupazione per la crescente carenza di vetro

Attori principali: AGC Group, Fuyao Glass Industry Group Co., Ltd., Central Glass Co., Ltd., Nippon Sheet Glass Co., Ltd., Saint-Gobain Sekurit, Corning Incorporated, Guardian Industries Holdings, LLC (Koch Industries, Inc.), Taiwan Glass Industry Corporation, Xinyi Glass Holdings Limited, Magna International Inc.

Globale Vetri per auto Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 28,73 miliardi di USD

- Dimensioni del mercato nel 2026: 30,18 miliardi di USD

- Dimensioni previste del mercato: 49,54 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Giappone, India, Stati Uniti, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 10 September, 2025

Fattori trainanti e sfide della crescita del mercato dei vetri per auto:

Fattori di crescita

- Penetrazione crescente dei tettucci apribili – La maggior parte dei tettucci apribili è realizzata in vetro temperato, spesso noto come vetro di sicurezza, che è quattro volte più resistente del vetro normale e si frantuma in piccole schegge relativamente innocue anziché in schegge taglienti. I tettucci apribili per auto, sia elettrici che manuali, sono diventati sempre più popolari tra i consumatori grazie alla capacità unica del vetro di separare l'interno del veicolo dagli elementi.

Secondo le stime, nel 2021 le vendite globali di tettucci apribili per auto hanno raggiunto poco meno di 50 milioni di unità.

- Aumento dei danni ai vetri negli incidenti: gli incidenti stradali possono essere devastanti e sono una delle cause più comuni di danni ai vetri dei parabrezza delle auto, causati dalla collisione con rocce e pietre. Inoltre, la forte potenza di un impatto in un incidente può causare fratture o rotture del vetro, rendendo necessario l'intervento di tecnici specializzati nella sostituzione e riparazione dei vetri presso qualsiasi officina/officina.

Secondo le stime, tra il 2015 e il 2030 gli incidenti stradali causeranno perdite globali pari a 1,5 trilioni di dollari.

Sfide

- Costi fluttuanti di alcune materie prime e utilizzo di energia – Diverse materie prime, tra cui sabbia silicea (SiO2), ossido di sodio (Na2O) e feldspato (Al2O3), tra cui la sabbia silicea (SiO2), rappresentano la maggior parte degli input di materie prime per il vetro float, con una quota superiore al 70% necessaria per produrre vetro per auto. Inoltre, i prezzi della silice continuano a fluttuare a causa dell'incertezza della domanda e del rallentamento dell'economia, e la principale fonte di silice (SiO2) nelle falde acquifere è l'interazione acqua-roccia, il cui costo dipende da diversi fattori, tra cui manodopera e costi energetici.

- Preoccupazione per la crescente carenza di vetro

- Necessità di ingenti spese di ricerca e sviluppo

Dimensioni e previsioni del mercato dei vetri per auto:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,6% |

|

Dimensione del mercato dell'anno base (2025) |

28,73 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

49,54 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei vetri per auto:

Analisi del segmento di tipo di prodotto

Si stima che il segmento del vetro stratificato rappresenterà il 55% del mercato globale dei vetri per auto nei prossimi anni, a causa dell'aumento del tasso di incidenti stradali. I parabrezza delle automobili sono spesso realizzati in vetro stratificato di sicurezza con uno speciale interstrato in PVB che assorbe gli urti e impedisce la penetrazione, offrendo la migliore protezione in caso di incidente; in caso di rottura, i frammenti di vetro stratificato si uniscono tra loro formando una ragnatela, riducendo notevolmente la probabilità di lesioni. Secondo l'Organizzazione Mondiale della Sanità (OMS), ogni anno circa 1,3 milioni di persone in tutto il mondo perdono la vita a causa di un incidente stradale.

Analisi del segmento del tipo di carburante

Il mercato dei vetri per auto del segmento dei veicoli elettrici è destinato a conquistare a breve una quota considerevole. La crescente tendenza verso i veicoli elettrici e ibridi sta incoraggiando l'innovazione nel settore dei vetri per auto, necessaria per soddisfare le esigenze estetiche e pratiche dei veicoli elettrici e contribuire inoltre a ridurre il peso e ad aumentare la sicurezza.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo di prodotto |

|

Tipo di veicolo |

|

Tipo di carburante |

|

Applicazione |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei vetri per auto:

Approfondimenti sul mercato APAC

Si prevede che il mercato dei vetri per auto nella regione Asia-Pacifico rappresenterà la quota maggiore, pari al 42%, entro il 2035, trainato dall'aumento del reddito disponibile personale. Oltre il 20% degli oltre 1.000 intervistati nelle aree urbane dell'India ha mostrato un aumento netto del reddito disponibile che, insieme all'ascesa della classe media, trasformerà l'India in una potenza dei consumi e porterà a un aumento della spesa per il tempo libero, l'intrattenimento e una varietà di veicoli, tra cui automobili e altri veicoli. Di conseguenza, la regione ospita la maggior parte delle famiglie che possiedono un'auto e che preferiscono anche cambiarla dopo soli 5 anni di possesso. Ciò ha portato a un aumento della domanda di vetri per auto, poiché sono fondamentali per la sicurezza dei conducenti. Secondo le stime, si prevede che il reddito disponibile delle famiglie indiane supererà i 2.000 miliardi di dollari nel 2023.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei vetri per auto sia il secondo più grande, trainato nel periodo di previsione dalla presenza di severe normative sulla sicurezza dei veicoli. Il lavoro della Commissione Europea sulla sicurezza dei veicoli a motore si concentra sulla sicurezza degli occupanti e include anche misure rigorose per garantire che i veicoli prodotti in serie mantengano le stesse prestazioni ambientali. Ad esempio, secondo le normative di sicurezza aggiornate dell'UE, tutti i nuovi veicoli venduti nell'UE devono essere conformi al Regolamento Generale sulla Sicurezza (GSR) aggiornato a partire dal 2024. Ciò potrebbe stimolare la domanda di vetri per auto nella regione, poiché vengono utilizzati nei finestrini laterali e posteriori delle automobili e hanno meno probabilità di rompersi o fratturarsi.

Attori del mercato del vetro per auto:

- Gruppo AGC

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Enfucell Oy

- STMicroelectronics International NV

- LG Chem, Ltd.

- Cymbet Corporation

- Imprint Energy Inc

- Jenax Inc.

- Samsung SDI Co., Ltd.

- Excellatron Solid State, LLC

- Angstrom Engineering Inc.

- Asahi Glass Co., Ltd.

- Nippon Sheet Glass Co., Ltd.

- Central Glass Co., Ltd.

- Denso Corporation

- Hitachi Automotive Systems, Ltd.

- Bridgestone Corporation

- Toyoda Gosei Co., Ltd.

- Sumitomo Electric Industries, Ltd.

Sviluppi recenti

- AGC Group ha unito le forze con EyeLights per portare la realtà aumentata sui veicoli di serie, per un'esperienza di guida più sicura e piacevole. La combinazione di parabrezza e display offrirà numerosi vantaggi per il conducente.

- Fuyao Glass Industry Group Co., Ltd. ha firmato un accordo di cooperazione strategica con BASF per includere la creazione congiunta di nuovi sviluppi commerciali per il settore automobilistico nell'ambito della partnership esistente.

- Report ID: 4500

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.