Prospettive del mercato della riparazione delle collisioni automobilistiche:

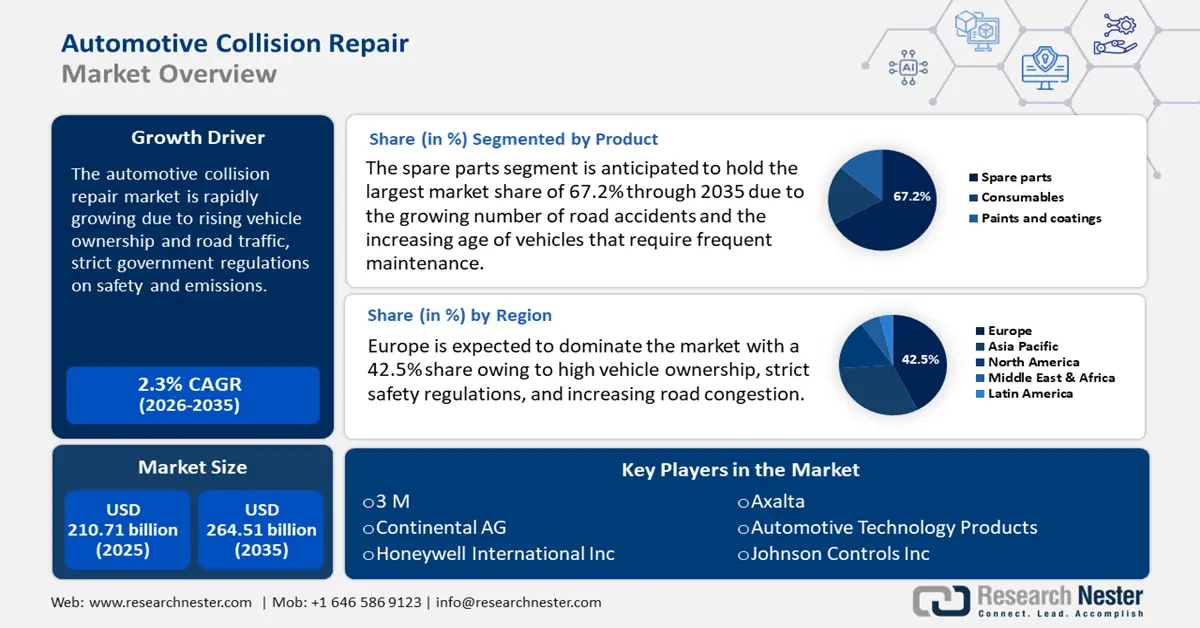

Il mercato della riparazione di incidenti automobilistici è stato stimato a 210,71 miliardi di dollari nel 2025 e si prevede che supererà i 264,51 miliardi di dollari entro il 2035, registrando un CAGR superiore al 2,3% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il settore della riparazione di incidenti automobilistici è stimato a 215,07 miliardi di dollari.

L'aumento del numero di veicoli e del traffico stradale è stato una delle principali cause della crescita del mercato delle riparazioni auto incidentate. Con l'aumento del numero di veicoli in tutto il mondo, soprattutto nelle economie emergenti, la congestione stradale è aumentata, con conseguente aumento delle probabilità di incidenti e collisioni minori. L'urbanizzazione e la maggiore densità del traffico contribuiscono a un aumento della frequenza delle collisioni, determinando direttamente la domanda di servizi di riparazione.

Secondo la Society of Indian Automobile Manufacturers, si è registrato un aumento della densità di veicoli, con l'industria che ha prodotto un totale di 28,4 milioni di veicoli tra autovetture, veicoli commerciali, veicoli a tre ruote, veicoli a due ruote e quadricicli nel 2023-24, rispetto ai 25,9 milioni di veicoli nel 2022-23. Inoltre, il mercato automobilistico in India ha registrato anche un aumento delle vendite totali di autovetture, registrando 4,219 milioni di unità nel 2023-24. Anche le vendite di veicoli a due ruote sono aumentate, passando da 15,9 milioni a 18 milioni di unità nello stesso anno. Questi numeri in aumento tengono conto dell'aumento del numero di veicoli sulle strade, con conseguente aumento del rischio di collisioni.

Chiave Riparazione di incidenti automobilistici Riepilogo delle Analisi di Mercato:

In evidenza a livello regionale:

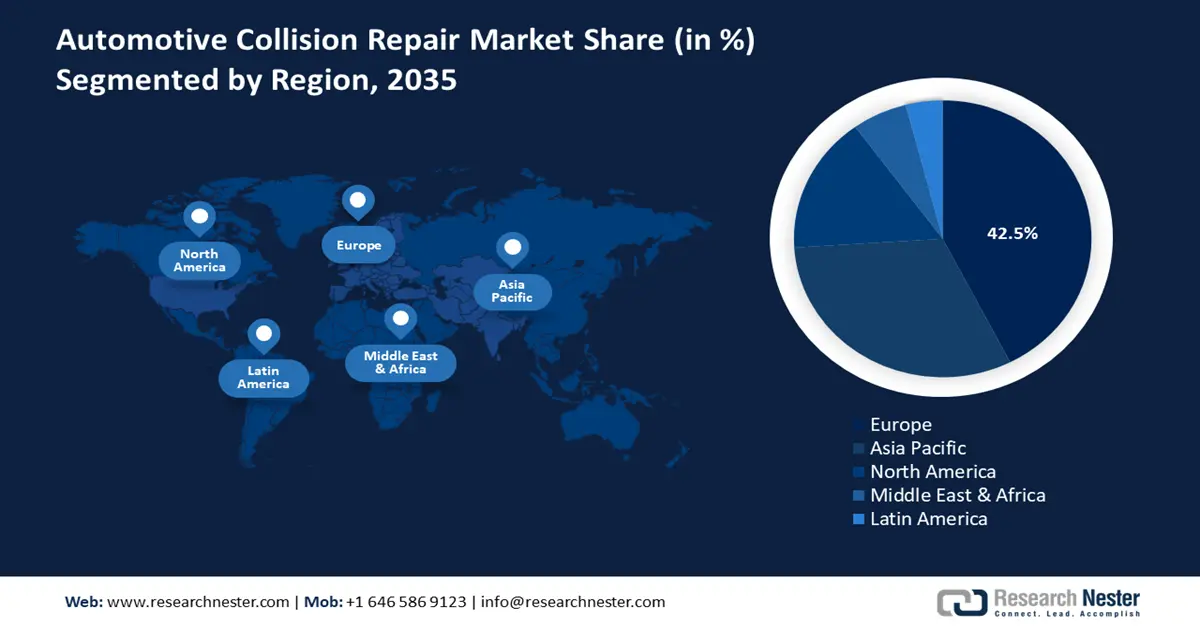

- L'Europa è leader nel mercato delle riparazioni di incidenti automobilistici con una quota del 42,5%, trainata dall'elevato numero di veicoli di proprietà, dalle severe normative di sicurezza e dalla crescente congestione stradale, garantendo una crescita robusta fino al 2026-2035.

Approfondimenti sul segmento:

- Si prevede che il segmento Ricambi registrerà una crescita robusta dal 2026 al 2035, trainata dal crescente numero di incidenti stradali e dalla crescente necessità di manutenzione dei veicoli obsoleti.

- Si prevede che il segmento del canale di assistenza OE raggiungerà una quota considerevole entro il 2035, alimentato dalla crescente complessità dei veicoli e dalla domanda di riparazioni di alta qualità approvate dal produttore.

Principali trend di crescita:

- Progressi nella tecnologia e nei materiali dei veicoli

- Regolamenti governativi rigorosi sulla sicurezza e le emissioni dei veicoli

Principali sfide:

- Carenza di manodopera qualificata

- Costi crescenti dei pezzi di ricambio

- Attori principali: 3M, Continental AG, Federal-Mogul LLC, Honeywell International Inc., Johnson Controls Inc., International Automotive Components Group.

Globale Riparazione di incidenti automobilistici Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 210,71 miliardi di dollari

- Dimensioni del mercato 2026: 215,07 miliardi di dollari

- Dimensioni del mercato previste: 264,51 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 2,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Europa (quota del 42,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Cina, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato delle riparazioni di incidenti automobilistici:

Fattori di crescita

Progressi nella tecnologia e nei materiali dei veicoli: i veicoli moderni utilizzano materiali leggeri come alluminio, fibra di carbonio e sistemi avanzati di assistenza alla guida (ADAS), che rendono le riparazioni complesse e costose. Sistemi come la frenata automatica di emergenza, gli avvisi di abbandono della corsia e il rilevamento degli angoli ciechi richiedono una ricalibrazione precisa dopo gli incidenti. Inoltre, la crescente domanda di veicoli elettrici e ibridi richiede competenze di riparazione specializzate, poiché i danni ai sistemi di batterie ad alto voltaggio possono essere pericolosi. Questo cambiamento tecnologico sta aumentando direttamente la domanda di centri di riparazione certificati e gli investimenti in strumenti diagnostici ad alta tecnologia, aumentando il potenziale di fatturato del settore.

- Rigide normative governative sulla sicurezza dei veicoli e sulle emissioni: l'applicazione di rigide normative sulla sicurezza dei veicoli e sull'ambiente ha un impatto positivo sul mercato delle riparazioni post-incidente. Nuovi requisiti di sicurezza, come l'obbligo di sistemi ADAS e dispositivi di sicurezza, aumentano la complessità delle riparazioni post-incidente. La spinta verso soluzioni di riparazione sostenibili, come vernici ecocompatibili e il riciclo delle parti danneggiate, sta rimodellando il settore. Ad esempio, nel dicembre 2024, Bajaj Allianz General Insurance ha lanciato la copertura aggiuntiva Exco Assure Repair Protection, che promuove riparazioni sostenibili utilizzando parti restaurate. Questa iniziativa incoraggia a optare per opzioni di riparazione ecocompatibili in linea con gli obiettivi ambientali. Inoltre, l'imposizione di rigide linee guida per le riparazioni ha portato a una maggiore domanda di officine certificate OEM e di programmi di formazione. Queste normative stanno spingendo le officine a investire in formazione e attrezzature, creando nuove opportunità di mercato per i fornitori di servizi specializzati nel settore delle riparazioni post-incidente.

- Espansione dell'assicurazione automobilistica e della gestione dei sinistri: anche il settore assicurativo automobilistico svolge un ruolo cruciale nel plasmare il mercato delle riparazioni in caso di incidente. Con l'aumento del numero di veicoli coperti da polizze assicurative, aumentano i ricavi delle officine. Inoltre, la digitalizzazione dei processi di gestione dei sinistri, come gli strumenti di stima basati sull'intelligenza artificiale e la liquidazione telematica dei sinistri, semplifica il processo di riparazione. Case automobilistiche e compagnie assicurative stanno stringendo partnership per promuovere reti di riparazione certificate, garantendo che solo i fornitori di servizi autorizzati gestiscano le riparazioni post-incidente.

Sfide

- Carenza di manodopera qualificata: l'industria automobilistica fatica ad assumere e trattenere tecnici qualificati in grado di lavorare con sistemi avanzati per veicoli. I lavoratori più giovani preferiscono carriere nel settore della tecnologia o dell'ingegneria, il che porta a un invecchiamento della forza lavoro nel settore delle riparazioni di incidenti. Inoltre, i programmi di formazione sono costosi e molte officine indipendenti hanno difficoltà a tenere il passo con l'evoluzione delle tecnologie.

- Aumento dei costi dei pezzi di ricambio: il costo dei ricambi originali (OEM) è in aumento e le case automobilistiche spesso limitano l'uso di ricambi aftermarket o riciclati, aumentando i costi di riparazione. Inoltre, le interruzioni della catena di approvvigionamento globale hanno reso più difficile l'approvvigionamento di ricambi per autoveicoli, con conseguenti tempi di attesa più lunghi per le riparazioni e insoddisfazione dei clienti.

Dimensioni e previsioni del mercato della riparazione delle collisioni automobilistiche:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

2,3% |

|

Dimensione del mercato dell'anno base (2025) |

210,71 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

264,51 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle riparazioni di incidenti automobilistici:

Prodotto ( ricambi, materiali di consumo, vernici e rivestimenti)

Si prevede che il segmento dei ricambi rappresenterà circa il 67,2% del mercato delle riparazioni automobilistiche dopo incidenti entro il 2035, a causa del crescente numero di incidenti stradali e dell'invecchiamento dei veicoli che richiedono una manutenzione frequente. Con l'avanzare dell'innovazione nelle auto, grazie all'impiego di sistemi ADAS, componenti per veicoli elettrici e materiali leggeri, la domanda di ricambi OEM e aftermarket specializzati continua a crescere. La crescente tendenza verso la sostenibilità incoraggia inoltre l'uso di componenti rigenerati e riciclati, rendendo le riparazioni convenienti ed ecocompatibili. Inoltre, la crescita della catena di fornitura globale e delle piattaforme di e-commerce ha migliorato la disponibilità di ricambi, accelerando ulteriormente l'espansione del mercato.

Canale di assistenza (OE, DFIM, fai da te)

Si prevede che il segmento del canale di assistenza OE nel mercato delle riparazioni di incidenti automobilistici acquisirà una quota notevole entro il 2035, a causa della crescente complessità dei veicoli moderni e della domanda di riparazioni di alta qualità approvate dal produttore. Case automobilistiche e consumatori tendono a scegliere centri di riparazione certificati OEM per garantire che le riparazioni soddisfino rigorosi standard di sicurezza e prestazioni. La domanda di canali di assistenza OE sta guadagnando popolarità, soprattutto per i veicoli elettrici e dotati di sistemi ADAS. Inoltre, il mercato è in costante crescita, poiché le compagnie assicurative e i gestori di flotte preferiscono le reti di assistenza OE per riparazioni affidabili e in garanzia. La crescente consapevolezza dei consumatori nei confronti dei ricambi originali e dei tecnici formati in fabbrica rafforza questo segmento. Anche le normative governative e le ispezioni di sicurezza stimolano la domanda di riparazioni autorizzate OE, stimolando la crescita del mercato delle riparazioni di incidenti automobilistici.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Prodotto |

|

Canale di servizio |

|

Tipo di veicolo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle riparazioni di incidenti automobilistici:

Analisi del mercato europeo

Si prevede che il mercato europeo delle riparazioni auto incidentate rappresenterà una quota di fatturato di circa il 42,5% entro il 2035, a causa dell'elevato numero di veicoli di proprietà, delle severe normative di sicurezza e della crescente congestione stradale. L'adozione di sistemi ADAS e veicoli elettrici, insieme alle più severe normative UE in materia di sicurezza ed emissioni, ha reso le riparazioni più complesse, incoraggiando la domanda di centri di riparazione certificati OEM. Inoltre, la crescita dei programmi di leasing e di riparazione assicurativi per auto garantisce un flusso costante di servizi di riparazione incidentata in tutta la regione.

Il mercato delle riparazioni automobilistiche in caso di incidenti nel Regno Unito è in crescita a causa dell'aumento della densità del traffico stradale e dei frequenti incidenti stradali, in particolare nelle aree urbane congestionate. L'aumento dell'adozione di veicoli di lusso ed elettrici ha stimolato la domanda di servizi di riparazione specializzati e di ricambi certificati OEM. La presenza di un solido settore assicurativo e di programmi di riparazione diretta (DRP) garantisce un flusso costante di attività per i centri di riparazione. Il mercato nel Regno Unito è aperto alle opportunità offerte dalle tecnologie di riparazione automatizzate a causa degli elevati costi di manodopera e della carenza di tecnici qualificati. Pertanto, gli investimenti in tecnologie di riparazione intelligenti e diagnostica basata sull'intelligenza artificiale stanno migliorando l'efficienza e riducendo i tempi di riparazione. Ad esempio, nel gennaio 2024, Oakley Capital, un importante investitore di private equity, ha investito in Steer Automotive Group, la più grande e in più rapida crescita azienda indipendente di riparazione di incidenti nel Regno Unito. L'azienda ha aperto oltre 100 centri di riparazione che rappresentano il 5% del mercato britannico.

Il mercato tedesco delle riparazioni di autoveicoli incidentati è in espansione grazie all'elevata densità di veicoli e alla solida base manifatturiera del Paese. Le case automobilistiche tedesche si concentrano su veicoli premium e tecnologicamente avanzati, aumentando la domanda di officine certificate OEM e di tecnici specializzati. L'ascesa della mobilità come servizio e del leasing di flotte aziendali ha generato una costante richiesta di riparazioni, soprattutto per i veicoli commerciali. La spinta della Germania verso la digitalizzazione delle officine, che include la diagnostica basata sull'intelligenza artificiale e le soluzioni di riparazione automatizzate, sta trasformando il settore.

Analisi del mercato Asia-Pacifico

Si prevede che il mercato delle riparazioni automobilistiche in caso di incidenti nella regione Asia-Pacifico crescerà al ritmo più rapido dal 2026 al 2035, a causa della rapida urbanizzazione e dell'aumento del numero di veicoli di proprietà nelle economie emergenti. La crescente congestione stradale e l'aumento dei tassi di incidenti stanno alimentando la domanda di servizi di riparazione convenienti ed efficienti. L'aumento delle flotte di servizi di ride-hailing e di consegna a domicilio ha creato una costante necessità di riparazioni in caso di incidenti. Inoltre, le iniziative governative che promuovono l'adozione dei veicoli elettrici stanno spingendo le officine ad aggiornarsi con strumenti e formazione specifici per i veicoli elettrici, accelerando l'espansione del mercato.

Il mercato cinese delle riparazioni auto incidentate è in espansione a causa dell'enorme popolazione di veicoli del Paese e della crescente congestione stradale nelle megalopoli. La spinta del Paese verso veicoli a energia rinnovabile, compresi i veicoli elettrici, ha creato una domanda di infrastrutture di riparazione specializzate e di tecnologie per le batterie. Le case automobilistiche stanno ampliando le reti di riparazione certificate OEM per mantenere gli standard di qualità e sicurezza dei veicoli. Inoltre, la crescita delle piattaforme online per l'assistenza auto e delle reti di riparazione con copertura assicurativa sta rendendo i servizi di riparazione auto incidentate più efficienti e accessibili ai consumatori.

Il mercato delle riparazioni auto incidentate in India è destinato a crescere rapidamente grazie all'aumento delle vendite di veicoli e all'aumento degli incidenti stradali nelle metropoli densamente popolate. L'aumento del numero di veicoli a due ruote e di auto compatte ha stimolato la domanda di soluzioni di riparazione rapide e convenienti. L'India vanta un fiorente settore aftermarket che offre ricambi e servizi a prezzi accessibili, poiché i consumatori preferiscono le officine locali e multimarca per riparazioni a prezzi accessibili. Tuttavia, il settore sta diventando più organizzato con l'avvento delle richieste di risarcimento assicurativo digitali e delle valutazioni dei danni basate sull'intelligenza artificiale, che contribuiscono a semplificare le approvazioni delle riparazioni e le stime dei costi. Inoltre, la spinta del governo verso normative sulla sicurezza stradale e ispezioni dei veicoli più severe sta incoraggiando standard di riparazione più elevati, alimentando l'espansione del mercato delle riparazioni auto incidentate.

Principali attori del mercato della riparazione delle collisioni automobilistiche:

- Prodotti tecnologici per l'automotive LLC (ATP)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- 3M

- Continental AG

- Federal-Mogul LLC

- Faurecia

- Honeywell International Inc.

- Johnson Controls Inc.

- Gruppo internazionale di componenti automobilistici

- Magna International Inc.

- Martinrea International Inc.

- Gruppo Mann+Hummel

- Takata Corporation

- Robert Bosch GmbH

Il mercato globale della riparazione di incidenti automobilistici è altamente competitivo, con 3M, Bosch, Axalta e Denso Corporation leader grazie a soluzioni di riparazione innovative e partnership OEM. Le aziende stanno espandendo lo spazio digitale, la valutazione dei danni basata sull'intelligenza artificiale e le soluzioni di riparazione automatizzate per migliorare l'efficienza. Inoltre, fusioni, acquisizioni e alleanze strategiche stanno plasmando il settore, con le aziende che mirano a rafforzare la propria presenza globale. Ad esempio, nel settembre 2024, Genuine Parts Company (GPC), con sede a Melbourne, ha acquisito l'azienda australiana di ricambi per la riparazione di incidenti automobilistici Auto Parts Group (APG), per ricambi originali, certificati e aftermarket. A partire dal 2024, APG ha fornito 47.000 diverse linee di prodotti a quasi 3.500 carrozzerie. Ecco alcuni dei principali attori del mercato della riparazione di incidenti automobilistici:

Sviluppi recenti

- Nel novembre 2024, 3M e Axalta hanno annunciato una partnership per sviluppare corsi di formazione gratuiti per il settore della riparazione di autocarri, incentrati sulla verniciatura. Questi corsi mirano ad aiutare le officine a migliorare i loro processi e risultati.

- Nel novembre 2024, 3M e la divisione Coatings di BASF hanno collaborato per sviluppare procedure operative standard (SOP) e materiali di formazione per il settore della riparazione di veicoli incidentati. Queste nuove linee guida aiutano le carrozzerie a diventare più sostenibili ed efficienti. Le SOP e i contenuti formativi saranno presentati nel 2025 al SEMA Show di Las Vegas.

- Report ID: 7400

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.