Prospettive del mercato dei compositi in fibra di carbonio per il settore automobilistico:

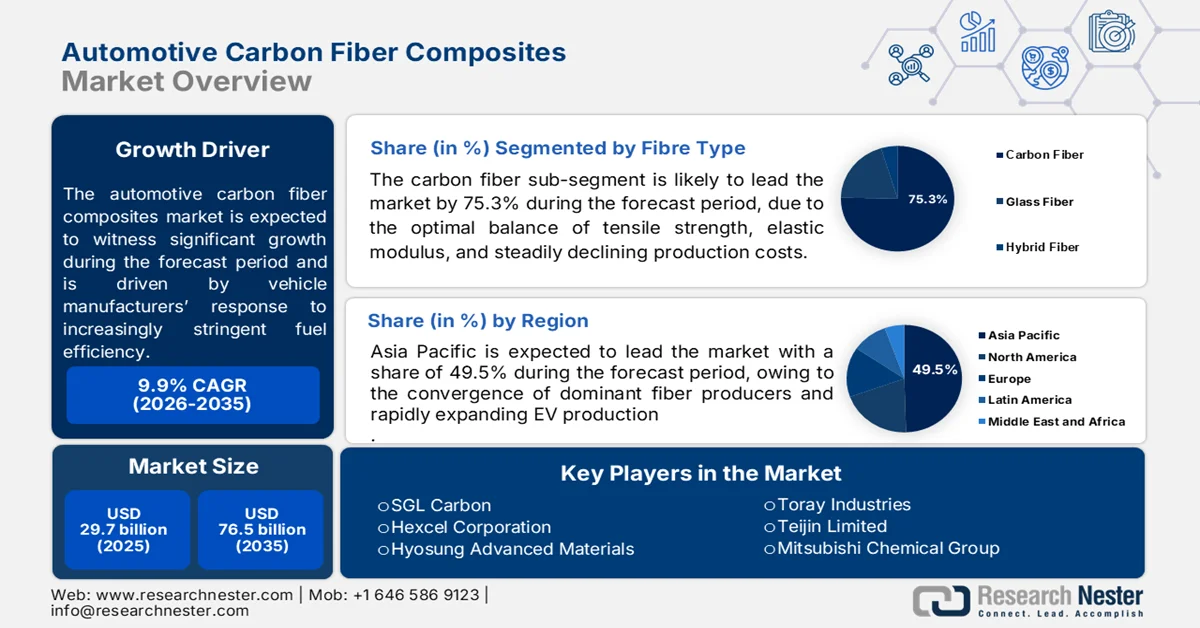

Il mercato dei compositi in fibra di carbonio per il settore automobilistico aveva un valore di 29,7 miliardi di dollari nel 2025 e si prevede che supererà i 76,5 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) superiore al 9,9% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei compositi in fibra di carbonio per il settore automobilistico è stimato a 32,7 miliardi di dollari.

I compositi in fibra di carbonio per il settore automobilistico stanno guadagnando terreno, in quanto i produttori di veicoli rispondono a requisiti sempre più stringenti in materia di efficienza dei consumi e emissioni, stabiliti dalle agenzie governative nei principali mercati automobilistici. Negli Stati Uniti, i dati del Dipartimento dell'Energia statunitense per il 2026 hanno evidenziato i materiali leggeri come una via fondamentale per ridurre il consumo energetico dei veicoli, sottolineando che una riduzione del 10% del peso del veicolo può migliorare l'efficienza dei consumi di carburante di circa il 6%-8%, mentre una riduzione del 25% può garantire un risparmio di carburante ancora maggiore, a seconda del tipo di veicolo e della configurazione del propulsore. I compositi in fibra di carbonio vengono quindi integrati nei componenti strutturali, semistrutturali ed esterni dei veicoli per garantire la conformità agli obiettivi normativi, mantenendo al contempo gli standard di prestazioni e sicurezza.

La transizione verso la mobilità elettrificata sta creando una maggiore domanda di compositi in fibra di carbonio per il settore automobilistico, poiché la massa del veicolo influisce direttamente sull'efficienza della batteria e sull'autonomia. Secondo i dati dell'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA) di maggio 2026, i trasporti hanno rappresentato circa il 28% delle emissioni totali di gas serra negli Stati Uniti negli ultimi anni, rendendo il miglioramento dell'efficienza dei veicoli un obiettivo politico prioritario. Le agenzie governative e gli enti di ricerca pubblici hanno sottolineato l'importanza dei materiali leggeri come strumento fondamentale per estendere l'autonomia dei veicoli elettrici senza aumentare proporzionalmente le dimensioni delle batterie. Con l'aumento della produzione di veicoli elettrici a batteria e ibridi da parte dei produttori automobilistici, pur rispettando gli obiettivi normativi in materia di efficienza, si prevede che i compositi in fibra di carbonio conquisteranno un ruolo sempre più importante nella progettazione dei veicoli, supportati dalla continua ricerca sui materiali finanziata dal governo, dai programmi di innovazione produttiva e dalle politiche di decarbonizzazione dei trasporti.

Chiave Compositi in fibra di carbonio per il settore automobilistico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

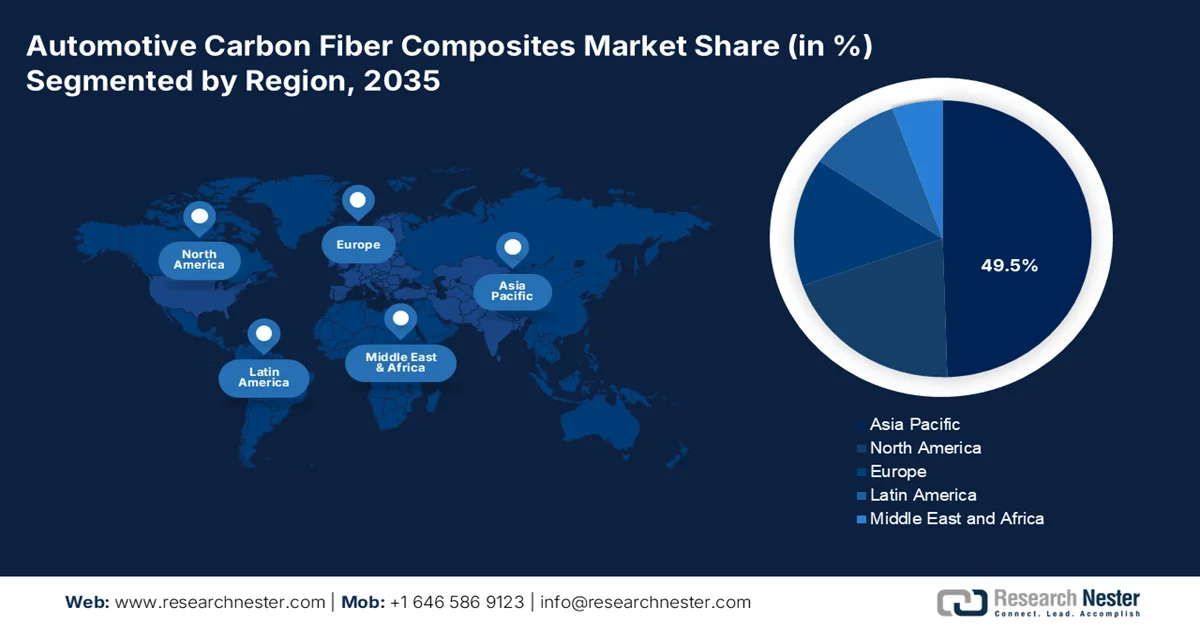

- Si prevede che il mercato dei compositi in fibra di carbonio per il settore automobilistico nella regione Asia-Pacifico rappresenterà il 49,5% del fatturato regionale entro il 2035, grazie alla convergenza dei principali produttori di fibre in Giappone e Corea del Sud, alla rapida espansione della produzione di veicoli elettrici in Cina e alla competitività dei costi di produzione in India e nel Sud-est asiatico.

- Si prevede che il Nord America registrerà l'espansione più rapida tra il 2026 e il 2035, stimolata dalla forte sinergia tra le normative statunitensi sulla riduzione del peso dei materiali e gli incentivi canadesi per le energie pulite, che favoriscono una catena di approvvigionamento transfrontaliera collaborativa.

Approfondimenti sui segmenti:

- Nel mercato dei compositi in fibra di carbonio per il settore automobilistico, si prevede che le fibre di carbonio raggiungeranno una quota del 75,3% entro il 2035, grazie all'equilibrio ottimale tra resistenza alla trazione, modulo elastico e costi di produzione in costante calo.

- Si prevede che le resine epossidiche manterranno la posizione di leader per tutto il periodo di previsione, grazie alla loro eccezionale adesione alla fibra di carbonio, al basso ritiro durante la polimerizzazione e alla superiore resistenza chimica ai fluidi automobilistici.

Principali tendenze di crescita:

- Programmi governativi per lo sviluppo di veicoli

- Espansione dei programmi di incentivazione per i veicoli elettrici

Costi principali:

- Elevati costi delle materie prime

- Cicli di qualificazione lunghi

Attori chiave: Toray Industries (Giappone), Teijin Limited (Giappone), Mitsubishi Chemical Group (Giappone), SGL Carbon (Germania), Hexcel Corporation (Stati Uniti), Hyosung Advanced Materials (Corea del Sud).

Globale Compositi in fibra di carbonio per il settore automobilistico Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 29,7 miliardi di dollari

- Dimensioni del mercato nel 2026: 32,7 miliardi di dollari

- Dimensioni previste del mercato: 76,5 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 9,9% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 49,5% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Canada, Messico, Thailandia, Vietnam

Last updated on : 24 June, 2026

Mercato dei compositi in fibra di carbonio per il settore automobilistico: fattori di crescita e sfide

Fattori di crescita

- Programmi governativi per i veicoli : gli investimenti pubblici nell'efficienza dei veicoli e nelle tecnologie di trasporto leggero rimangono un fattore determinante per la domanda di compositi in fibra di carbonio per il settore automobilistico. I dati IEA 2025 continuano a finanziare programmi di produzione avanzata e materiali leggeri attraverso l'Ufficio Tecnologie Veicolari. Nell'anno fiscale 2025, circa 425 milioni di dollari sono stati stanziati per i programmi di tecnologie veicolari a supporto dei materiali avanzati, dell'elettrificazione e dell'innovazione produttiva. Questi investimenti incoraggiano la commercializzazione di materiali strutturali leggeri nei segmenti dei veicoli passeggeri e commerciali. I compositi in fibra di carbonio sono sempre più inclusi nelle dimostrazioni di mobilità finanziate con fondi pubblici e nelle partnership industriali volte a ridurre il consumo energetico dei trasporti.

- Espansione dei programmi di incentivazione per i veicoli elettrici: i programmi globali di supporto ai veicoli elettrici stanno creando una forte domanda di materiali leggeri, poiché la massa del veicolo influisce direttamente sull'efficienza energetica e sull'utilizzo della batteria. L'Agenzia Internazionale dell'Energia (IEA) ha riportato che nel 2025 le vendite globali di veicoli elettrici hanno superato i 17 milioni di unità, rappresentando oltre un quinto delle vendite globali di automobili. I governi continuano ad allocare risorse considerevoli per l'adozione dei veicoli elettrici. Poiché le case automobilistiche cercano di aumentare l'autonomia senza incrementare proporzionalmente le dimensioni delle batterie, i compositi in fibra di carbonio vengono sempre più valutati per le strutture della carrozzeria, gli involucri delle batterie e i componenti di rinforzo. Questa tendenza è particolarmente evidente nelle piattaforme per veicoli elettrici di fascia alta e nei programmi di mobilità di nuova generazione supportati da finanziamenti pubblici.

Sfide

- Costi elevati delle materie prime: i prezzi dei precursori a base di PAN rimangono volatili, comprimendo i margini per i nuovi operatori. Aziende consolidate come Toray e SGL beneficiano di contratti di fornitura a lungo termine, mentre le startup devono affrontare i premi del mercato spot. L'integrazione verticale nella produzione di precursori richiede ingenti capitali, scoraggiando i fornitori più piccoli. Teijin mitiga questo problema attraverso partnership strategiche con aziende petrolchimiche, assicurandosi l'acrilonitrile a prezzi stabili, ma questa barriera persiste per i produttori indipendenti di compositi.

- Lunghi cicli di qualificazione: i produttori di apparecchiature originali (OEM) del settore automobilistico impongono anni di test di validazione per i componenti strutturali in fibra di carbonio, inclusi test di fatica, di impatto e di invecchiamento ambientale. I nuovi fornitori non dispongono delle risorse finanziarie necessarie per sostenere periodi di qualificazione a costo zero. Hexcel ha superato questo ostacolo sviluppando congiuntamente i componenti con BMW durante le prime fasi di prototipazione, condividendo i costi di ricerca e sviluppo. Tuttavia, la maggior parte dei nuovi entranti fatica a soddisfare gli standard IATF 16949 e quelli specifici degli OEM senza precedenti rapporti con fornitori di primo livello.

Dimensioni e previsioni del mercato dei compositi in fibra di carbonio per il settore automobilistico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

9.9% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

29,7 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

76,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei compositi in fibra di carbonio per il settore automobilistico:

Analisi del segmento del tipo di fibra

Nel segmento delle tipologie di fibre, le fibre di carbonio sono leader e si apprestano a detenere una quota di mercato del 75,3% entro la fine del 2035. Questo segmento è trainato dall'equilibrio ottimale tra resistenza alla trazione, modulo elastico e costi di produzione in costante calo. Secondo i dati del Dipartimento dell'Energia degli Stati Uniti (DOE) di giugno 2026, i compositi rinforzati con fibra di carbonio sono in grado di ridurre il peso di alcuni componenti dal 50% al 75% rispetto all'acciaio e all'alluminio. Questa drastica riduzione del peso si traduce direttamente in una maggiore autonomia dei veicoli elettrici, una migliore accelerazione e minori emissioni dovute all'usura di freni e pneumatici, fattori chiave previsti dalle normative CAFE ed Euro 7. Le fibre PAN raggiungono questo risultato grazie alla loro eccezionale resistenza specifica, che consente di utilizzare spessori inferiori senza compromettere la sicurezza in caso di impatto. Questa efficienza in termini di peso, combinata con la diminuzione dei costi dei precursori del PAN, garantisce che le fibre a base di PAN rimangano la spina dorsale strutturale del mercato dei compositi in fibra di carbonio per il settore automobilistico fino al 2035.

Analisi del segmento per tipologia di resina

Le resine epossidiche detengono la quota di mercato maggiore grazie alla loro eccezionale adesione alla fibra di carbonio, al basso ritiro da polimerizzazione e alla superiore resistenza chimica ai fluidi automobilistici. La loro natura termoindurente garantisce un'eccellente resistenza allo scorrimento viscoso e stabilità dimensionale sotto carichi meccanici prolungati, rendendole ideali per componenti strutturali e semistrutturali. Inoltre, la capacità dell'epossidica di impregnare uniformemente le fibre di carbonio assicura un trasferimento ottimale del carico tra le fibre, massimizzando il potenziale di resistenza/peso del composito. I nuovi sistemi epossidici a polimerizzazione rapida sono ora compatibili con cicli di produzione ad alto volume, colmando il divario prestazionale tra i compositi di grado aerospaziale e gli obiettivi di costo del settore automobilistico. Questa versatilità fa sì che l'epossidica rimanga il sistema di resina preferito per pannelli esterni, strutture del telaio e involucri delle batterie sul mercato.

Analisi del segmento applicativo

Nel mercato dei compositi in fibra di carbonio per il settore automobilistico, il sottosegmento degli assemblaggi strutturali è leader nel segmento delle applicazioni. Questo segmento è trainato dai risultati validati in termini di riduzione del peso ottenuti da recenti ricerche accademiche. Uno studio NLM dell'ottobre 2025 ha dimostrato che gli involucri ottimizzati per i pacchi batteria hanno raggiunto una riduzione di massa dell'11,61%, migliorando al contempo la deformazione massima del 22,21% e aumentando la frequenza naturale minima del 3,18%. In particolare, si è registrata una riduzione di peso del 48,86% utilizzando design ibridi in CFRP e alluminio, con una frequenza naturale del primo ordine che sale a 32,03 Hz. Questi miglioramenti strutturali e dinamici rispondono direttamente al duplice requisito critico del mercato: migliorare la sicurezza in caso di impatto e la protezione contro l'instabilità termica, riducendo al contempo la massa del pacco batteria per estendere l'autonomia dei veicoli elettrici.

La nostra analisi approfondita dei compositi in fibra di carbonio per il settore automobilistico comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di fibra |

|

Tipo di resina |

|

Applicazione |

|

Tipo di veicolo |

|

Canale di vendita |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei compositi in fibra di carbonio per il settore automobilistico - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

La regione Asia-Pacifico domina il mercato dei compositi in fibra di carbonio per il settore automobilistico e si prevede che deterrà una quota di fatturato regionale del 49,5% entro la fine del 2035. La crescita della regione è trainata dalla convergenza di importanti produttori di fibre in Giappone e Corea del Sud, dalla rapida espansione della produzione di veicoli elettrici in Cina e da basi produttive competitive in termini di costi in India e nel Sud-est asiatico. La regione beneficia di catene di approvvigionamento integrate verticalmente, con prodotti chimici precursori, linee di carbonizzazione e stampaggio dei componenti spesso situati all'interno dei confini nazionali. Le dinamiche di mercato sono influenzate dagli ambiziosi mandati governativi sui veicoli elettrici, in particolare in Cina e India, e dall'attenzione del Giappone alla riduzione del peso per migliorare l'efficienza dei consumi. I compositi termoplastici stanno guadagnando terreno, affiancandosi ai tradizionali termoindurenti, grazie alla competenza regionale nello stampaggio a iniezione.

L'elettrificazione dei veicoli, la produzione nazionale e i programmi di mobilità avanzata in espansione stanno trainando il mercato in India . I materiali leggeri sono sempre più importanti per migliorare l'efficienza dei veicoli e supportare la transizione del Paese verso trasporti più puliti. Secondo i dati di Teriin di settembre 2025, l'India ha registrato oltre 1,95 milioni di immatricolazioni di veicoli elettrici, a testimonianza della forte crescita nell'adozione dei veicoli elettrici e della conseguente domanda di componenti leggeri. Inoltre, i dati del PIB di agosto 2025 hanno mostrato che il governo ha approvato 10.900 crore di rupie nell'ambito del programma PM E-DRIVE per accelerare la diffusione della mobilità elettrica e le relative infrastrutture. Queste iniziative governative stanno incoraggiando le case automobilistiche e i produttori di componenti a valutare materiali compositi avanzati, comprese le soluzioni a base di fibra di carbonio, per le future piattaforme veicolari e per progetti incentrati sull'efficienza.

La diffusione dei veicoli a nuova energia (NEV) e gli aggiornamenti tecnologici avanzati stanno trainando il mercato dei compositi in fibra di carbonio per il settore automobilistico in Cina . I materiali leggeri vengono sempre più integrati nello sviluppo dei veicoli per migliorarne l'efficienza e supportare gli obiettivi di elettrificazione. Secondo i dati della Repubblica Popolare Cinese di gennaio 2025, nel 2024 il Paese ha prodotto 12,89 milioni di veicoli a nuova energia, con un aumento di circa il 35,5% rispetto all'anno precedente, evidenziando la crescente portata della produzione automobilistica che può beneficiare dei materiali compositi avanzati. Inoltre, il Ministero delle Finanze sostiene i programmi di permuta e rinnovo delle attrezzature, stimolando la domanda di veicoli più recenti ed efficienti. Queste iniziative incoraggiano le case automobilistiche a investire in soluzioni con materiali leggeri, inclusi i compositi in fibra di carbonio, per le future piattaforme di mobilità.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America si affermerà rapidamente nel mercato durante il periodo di riferimento, dal 2026 al 2035. La regione è trainata dalla forte sinergia tra le normative statunitensi in materia di alleggerimento dei veicoli e gli incentivi canadesi per le energie pulite, che favoriscono una catena di fornitura transfrontaliera collaborativa. La regione beneficia della presenza di consolidati centri di produzione automobilistica in Michigan, Ontario e Ohio, che consentono una stretta collaborazione tra OEM e fornitori per lo sviluppo congiunto di componenti strutturali. Le dinamiche di mercato sono guidate dal passaggio da applicazioni di lusso/esotiche a pickup e SUV elettrici ad alto volume, che richiedono processi di produzione a rapida polimerizzazione e l'adozione di fibre ad alto peso molecolare. Il riciclo e l'economia circolare si stanno affermando come fattori di differenziazione competitiva, con entrambi i paesi che investono in impianti pilota di pirolisi e solvolisi.

Gli investimenti federali nell'elettrificazione dei veicoli, nella produzione nazionale e nella modernizzazione dei trasporti stanno plasmando il mercato dei compositi in fibra di carbonio per il settore automobilistico negli Stati Uniti . La domanda è in aumento, poiché le case automobilistiche cercano materiali leggeri per migliorare l'efficienza dei veicoli, estendere l'autonomia di guida elettrica e supportare le piattaforme veicolari di nuova generazione. Un fattore chiave è rappresentato dai dati del Dipartimento dell'Energia (DOE) di febbraio 2022, che hanno stanziato 5 miliardi di dollari a sostegno della diffusione a livello nazionale delle stazioni di ricarica per veicoli elettrici, accelerando la produzione di veicoli elettrici che utilizzano sempre più componenti compositi leggeri. Inoltre, i dati del programma statunitense Drive Electric 2022-2023 hanno evidenziato che i veicoli elettrici a batteria rappresentavano il 9,8% delle nuove vendite di veicoli leggeri, in aumento rispetto agli anni precedenti, rafforzando la necessità di strategie di riduzione del peso. Questi sviluppi stanno incoraggiando i produttori di apparecchiature originali (OEM) e i fornitori ad ampliare gli investimenti in materiali compositi avanzati, comprese le applicazioni strutturali ed esterne a base di fibra di carbonio.

L'espansione del mercato dei materiali compositi leggeri, favorita dalle politiche governative che incoraggiano l'adozione di veicoli a emissioni zero (ZEV) e dagli investimenti nella produzione avanzata, sta trainando il settore in Canada . I produttori automobilistici stanno valutando sempre più spesso i materiali compositi leggeri per migliorare l'efficienza dei veicoli e supportare gli obiettivi di mobilità elettrica. Secondo i dati del governo canadese di settembre 2025, i veicoli a emissioni zero rappresentavano il 15,4% di tutte le nuove immatricolazioni di veicoli leggeri, a testimonianza della continua crescita del parco veicoli elettrici e della crescente domanda di strutture leggere per i veicoli. Inoltre, nell'aprile 2025, il governo federale ha stanziato fino a 2,4 miliardi di dollari canadesi a sostegno della filiera dei veicoli elettrici attraverso lo Strategic Innovation Fund, rafforzando le capacità produttive automobilistiche nazionali. Queste iniziative stanno incoraggiando un maggiore utilizzo di materiali compositi avanzati nella progettazione, produzione e nelle piattaforme di mobilità di nuova generazione in tutto il Canada.

Approfondimenti sul mercato europeo

Il mercato europeo dei compositi in fibra di carbonio per il settore automobilistico è caratterizzato da rigide normative sulle emissioni di CO₂, una solida tradizione nel segmento premium e ambiziosi obiettivi di economia circolare che stimolano l'innovazione nei sistemi termoindurenti e termoplastici riciclabili. La regione beneficia di una profonda collaborazione tra i produttori OEM tedeschi (BMW, Mercedes, VW) e fornitori specializzati in compositi come SGL Carbon, favorendo lo sviluppo congiunto di strutture leggere per la scocca e la protezione delle batterie. Le dinamiche di mercato sono influenzate dalla direttiva UE sui veicoli fuori uso (ELV), che spinge i produttori verso precursori di origine biologica e soluzioni di recupero tramite pirolisi. L'Europa meridionale contribuisce con la sua esperienza nel motorsport, mentre i paesi nordici si concentrano sulla produzione sostenibile utilizzando energie rinnovabili.

L'elettrificazione dei veicoli, la modernizzazione industriale e la mobilità a basse emissioni stanno trainando il mercato dei compositi in fibra di carbonio per il settore automobilistico in Germania . I materiali leggeri sono sempre più importanti per migliorare l'efficienza energetica e aumentare l'autonomia dei veicoli elettrici, soprattutto per i produttori di veicoli premium. Secondo i dati della Commissione europea di gennaio 2025, nel 2024 sono state immatricolate 380.609 nuove autovetture elettriche a batteria, a dimostrazione della continua domanda di tecnologie avanzate per i veicoli. Inoltre, il Ministero federale dell'Economia e dell'Energia (BMWK) ha lanciato il Fondo per il Clima e la Trasformazione (KTF), a sostegno di iniziative di decarbonizzazione, mobilità pulita e innovazione industriale. Questi sviluppi stanno incoraggiando i produttori di apparecchiature originali (OEM) e i fornitori ad ampliare l'utilizzo di materiali compositi ad alte prestazioni, inclusi i compositi in fibra di carbonio, in applicazioni strutturali, esterne e di alleggerimento dei veicoli.

Il mercato nel Regno Unito è in crescita grazie all'attenzione dei produttori verso la progettazione di veicoli leggeri, l'elettrificazione e l'innovazione nazionale nei materiali avanzati. La domanda è sostenuta da programmi governativi che promuovono la mobilità a zero emissioni e la competitività industriale. Secondo i dati del Ministero dei Trasporti e dell'Ambiente di luglio 2025, sulle strade del Regno Unito circolavano 1,4 milioni di auto elettriche a batteria immatricolate, a testimonianza della crescente importanza dei materiali leggeri per l'efficienza e l'ottimizzazione dell'autonomia dei veicoli. Inoltre, l'Advanced Propulsion Centre UK (APC) ha annunciato un impegno congiunto governo-industria di miliardi di sterline a sostegno della trasformazione del settore automobilistico e delle tecnologie per veicoli a zero emissioni. Queste iniziative stanno incoraggiando i produttori di apparecchiature originali (OEM) e i fornitori ad aumentare gli investimenti in soluzioni composite in fibra di carbonio per applicazioni strutturali, esterne e prestazionali in tutto il settore automobilistico del Regno Unito.

Principali attori del mercato dei compositi in fibra di carbonio per il settore automobilistico:

- Toray Industries (Giappone)

- Teijin Limited (Giappone)

- Mitsubishi Chemical Group (Giappone)

- SGL Carbon (Germania)

- Hexcel Corporation (USA)

- Hyosung Advanced Materials (Corea del Sud)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Toray Industries detiene una quota di mercato dominante grazie alla sua catena del valore verticalmente integrata, dalle fibre precursori a base di PAN ai componenti strutturali finiti.

- Teijin Limited sfrutta il suo marchio Tenax® e i compositi a base di termoplastica per differenziarsi sul mercato, concentrandosi su soluzioni leggere per le portiere strutturali e i telai dei sedili dei veicoli elettrici.

- Mitsubishi Chemical Group (MCG) si posiziona come fornitore di soluzioni complete nel mercato dei compositi in fibra di carbonio per il settore automobilistico, offrendo fibre a base di PAN e a base di pece, oltre ai preimpregnati proprietari Kyron™ per strutture automobilistiche sensibili agli urti.

- SGL Carbon si afferma come il più grande operatore indipendente in Europa nel settore, rinomato per le sue carrozzerie con anima in fibra di carbonio per BMW serie i e serie 7, prodotte tramite la sua joint venture a Moses Lake, negli Stati Uniti.

- Hexcel Corporation è un colosso statunitense del settore, che sfrutta la sua esperienza nel settore aerospaziale per fornire preimpregnati e tessuti a secco HexPly® ad alte prestazioni per applicazioni su supercar e hypercar (ad esempio, Ferrari, McLaren).

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale dei compositi in fibra di carbonio per il settore automobilistico rimane altamente concentrato, con Toray, Teijin, Mitsubishi e SGL in testa per capacità produttiva e contratti di fornitura OEM. L'intensa concorrenza si concentra sulla riduzione dei costi attraverso l'utilizzo di fibre di grandi dimensioni, la laminazione automatizzata e resine a rapida polimerizzazione. Le principali iniziative strategiche includono joint venture con le case automobilistiche, integrazione verticale nel riciclo ed espansione della capacità produttiva negli Stati Uniti e in Europa per contrastare i costi logistici. Gli operatori asiatici sfruttano precursori PAN a basso costo, mentre le aziende occidentali puntano sulla riduzione del peso per i veicoli elettrici. La sostenibilità si sta affermando come fattore di differenziazione, con diversi operatori che investono in fibre di origine biologica o recuperate tramite pirolisi.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel marzo 2026, Teijin Carbon ha annunciato l'ampliamento della linea di prodotti Tenax Next™ con soluzioni innovative e sostenibili per materiali industriali. I prodotti Tenax Next™ sono materiali in fibra di carbonio di nuova generazione, basati su materie prime circolari, che garantiscono una riduzione certificata delle emissioni di CO₂ del 36%.

- Nell'ottobre del 2025, Hyundai Motor Group e Toray Industries, Inc. (Toray Group) hanno firmato un accordo strategico di sviluppo congiunto per collaborare all'innovazione di materiali e componenti avanzati, con l'obiettivo di definire nuovi standard nella mobilità del futuro.

- Nel marzo 2024, il Mitsubishi Chemical Group ha annunciato di aver sviluppato un materiale preimpregnato in fibra di carbonio utilizzando una resina di origine vegetale. L'azienda sta ampliando il proprio portfolio BiOpreg con l'aggiunta della serie BiOpreg #400, che comprende preimpregnati in fibra di vetro e in fibra di carbonio.

- Report ID: 8626

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.