Prospettive di mercato dell'occlusione atraumatica:

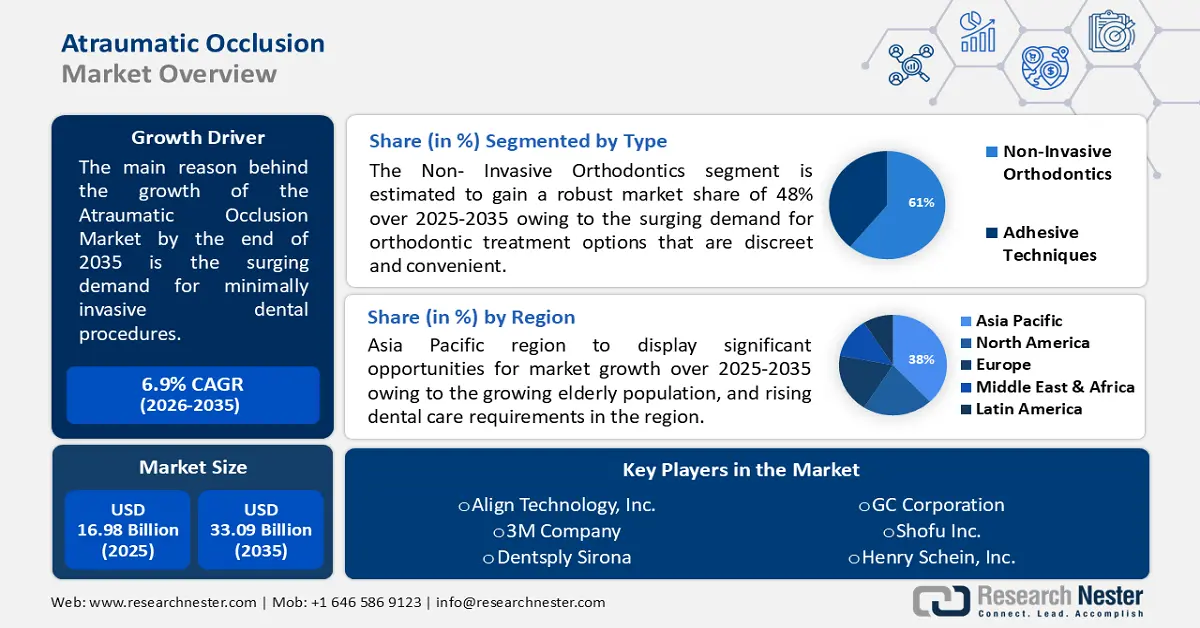

Il mercato dell'occlusione atraumatica è stato stimato in 16,98 miliardi di dollari nel 2025 e si prevede che supererà i 33,09 miliardi di dollari entro il 2035, con un'espansione a un CAGR superiore al 6,9% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dell'occlusione atraumatica è stimato in 18,03 miliardi di dollari.

Il fattore principale che spinge la crescita del mercato è la crescente necessità di procedure odontoiatriche mini-invasive. L'aumento della domanda di procedure odontoiatriche mini-invasive può essere attribuito a un cambiamento nelle preferenze dei pazienti per procedure che garantiscano un'esperienza più confortevole e discreta, oltre a risolvere efficacemente i problemi di salute orale. Secondo un rapporto, si prevede che la domanda di procedure odontoiatriche mini-invasive crescerà in modo sostenuto, del 6,8% a livello globale tra il 2022 e il 2027.

Per raggiungere i risultati terapeutici desiderati, l'approccio occlusale atraumatico mira a preservare il più possibile la struttura dentale naturale. Il mercato sta assistendo a un'espansione dell'offerta di prodotti e soluzioni su misura per le specifiche esigenze dei professionisti del settore odontoiatrico, con l'aumento della domanda di occlusione atraumatica.

Chiave Occlusione atraumatica Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

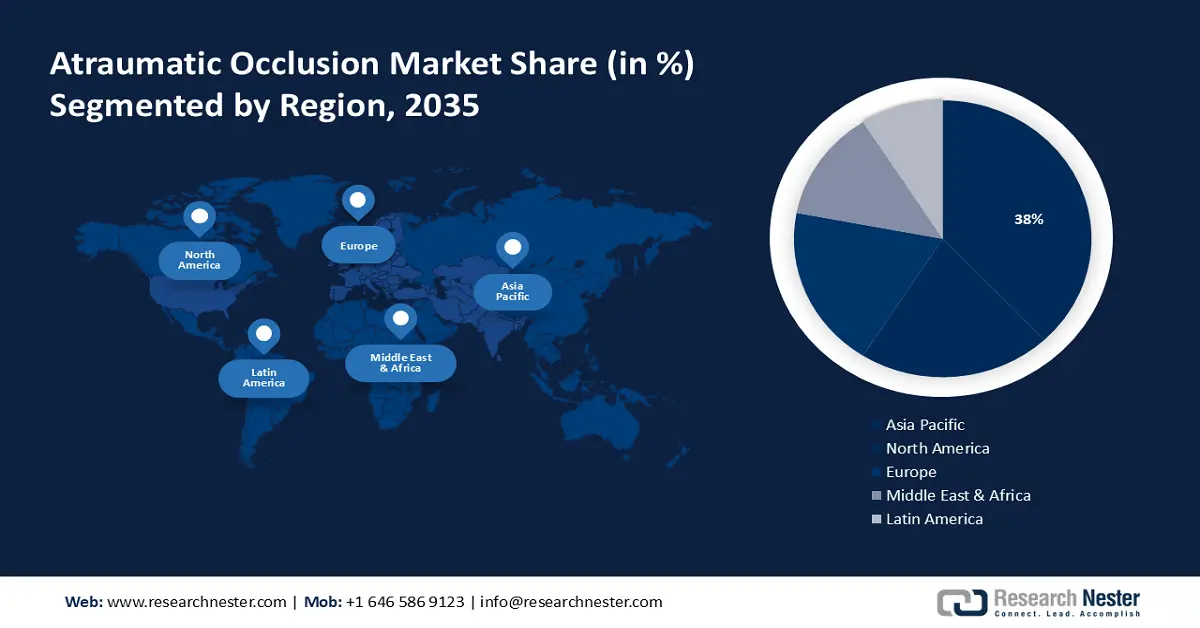

- Si prevede che la regione Asia-Pacifico raggiungerà una quota del 38% entro il 2035 nel mercato dell'occlusione atraumatica, spinta dalle crescenti esigenze di cure odontoiatriche nella regione.

- Si prevede che il Nord America deterrà la seconda quota più grande entro il 2035, sostenuta dalla crescente adozione di procedure odontoiatriche minimamente invasive.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento dell'ortodonzia non invasiva raggiungerà una quota di mercato superiore al 61% nel settore dell'occlusione atraumatica, trainato dalla crescente domanda di soluzioni ortodontiche per adulti discrete e pratiche.

- Si prevede che il segmento ospedaliero accumulerà una quota sostanziale entro il 2035, sostenuto da continue iniziative di ricerca e programmi di formazione clinica che migliorano le pratiche di occlusione atraumatica.

Principali tendenze di crescita:

- I progressi tecnologici guidano l'innovazione nelle soluzioni di occlusione atraumatica

- Iniziative normative a supporto degli studi dentistici minimamente invasivi

Sfide principali:

- Consapevolezza e istruzione limitate

- Resistenza al cambiamento

Attori principali: Straumann Group, Dentsply Sirona, Zimmer Biomet Holdings, Inc., Ivoclar Vivadent AG, GC Corporation, Danaher Corporation (Ormco).

Globale Occlusione atraumatica Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 16,98 miliardi di USD

- Dimensioni del mercato nel 2026: 18,03 miliardi di USD

- Dimensioni previste del mercato: 33,09 miliardi di USD entro il 2035

- Previsioni di crescita: 6,9%

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Indonesia, Messico

Last updated on : 26 November, 2025

Mercato dell'occlusione atraumatica: fattori di crescita e sfide

Fattori di crescita

- I progressi tecnologici guidano l'innovazione nelle soluzioni di occlusione atraumatica - I continui progressi tecnologici nel settore odontoiatrico stanno determinando una significativa crescita nel mercato dell'occlusione atraumatica. I dentisti dispongono ora di strumenti avanzati per adottare l'occlusione atraumatica con una precisione ed efficacia mai viste prima, grazie ai progressi nella scienza dei materiali, nella tecnologia di imaging e nelle modalità terapeutiche.

Le innovazioni nell'imaging digitale, come gli scanner intraorali e l'imaging 3D, hanno rivoluzionato il modo in cui vengono pianificati i trattamenti e le diagnosi. Queste tecnologie consentono un approccio più preciso e personalizzato agli interventi di occlusione atraumatica, offrendo ai professionisti la possibilità di visualizzare l'ambiente orale con un livello di dettaglio senza precedenti. - Iniziative normative a supporto delle pratiche odontoiatriche mini-invasive - Le normative che supportano e promuovono le procedure odontoiatriche mini-invasive sono vantaggiose per il settore. Poiché le procedure odontoiatriche hanno un impatto ambientale minimo, le agenzie governative e le associazioni odontoiatriche stanno comprendendo il valore dell'occlusione atraumatica nel raggiungimento dei migliori risultati possibili in termini di salute orale.

Attraverso l'istituzione di standard e linee guida che incoraggiano l'adozione di pratiche odontoiatriche minimamente invasive, iniziative normative come l'MDR dell'UE hanno un impatto significativo sul mercato dell'occlusione atraumatica. - Integrazione dell'occlusione atraumatica nella pianificazione del trattamento completo - Il mercato odontoiatrico è in piena espansione, poiché sempre più professionisti stanno integrando l'occlusione atraumatica nella pianificazione del trattamento per fornire un'assistenza completa. Riconoscendo i vantaggi di un approccio olistico alla salute orale, questi professionisti stanno rendendo l'occlusione atraumatica un elemento chiave nella cura del paziente.

Questa integrazione implica una valutazione dettagliata della salute orale del paziente, delle sue esigenze funzionali e degli obiettivi estetici. Incorporando i principi dell'occlusione atraumatica fin dalle prime fasi della pianificazione del trattamento, i professionisti possono creare interventi personalizzati che diano priorità alla conservazione dei denti naturali e favoriscano una salute orale duratura.

Sfide

- Consapevolezza e formazione limitate - La mancanza di conoscenza e istruzione sulle tecniche di occlusione atraumatica tra i professionisti del settore odontoiatrico e il pubblico in generale rappresenta uno dei principali ostacoli. I pazienti potrebbero non essere consapevoli dei vantaggi dell'occlusione atraumatica e molti professionisti del settore potrebbero non essere aggiornati sugli ultimi sviluppi. L'occlusione atraumatica potrebbe non essere ampiamente utilizzata negli studi dentistici a causa della scarsa consapevolezza. L'espansione del mercato potrebbe essere limitata dalla propensione dei professionisti del settore odontoiatrico ad aderire alle tecniche tradizionali e dalla mancanza di una ricerca proattiva da parte dei pazienti di soluzioni di occlusione atraumatica.

- Resistenza al cambiamento

- Considerazioni sui costi

Dimensioni e previsioni del mercato dell'occlusione atraumatica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

16,98 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

33,09 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'occlusione atraumatica:

Analisi del segmento di tipo

Nel mercato dell'occlusione atraumatica, è probabile che il segmento dell'ortodonzia non invasiva deterrà una quota superiore al 61% entro la fine del 2035. La crescita di questo segmento è dovuta alla crescita del mercato dell'ortodonzia per adulti. C'è una crescente domanda di opzioni discrete e pratiche, poiché sempre più adulti richiedono trattamenti ortodontici.

Secondo l'American Association of Orthodontists, negli Stati Uniti e in Canada il numero di adulti che richiedono un trattamento ortodontico è aumentato del 62%. Tra gli adulti che potrebbero essere riluttanti a sottoporsi a trattamenti ortodontici tradizionali con apparecchi visibili, l'ortodonzia non invasiva, come gli allineatori trasparenti, ha acquisito sempre più popolarità.

Analisi del segmento di utenti finali

Si prevede che il segmento ospedaliero nel settore dell'occlusione atraumatica acquisirà una quota significativa entro il 2035. Gli ospedali, in quanto centri di ricerca e formazione, contribuiscono allo sviluppo delle tecniche di occlusione atraumatica offrendo opportunità di ricerca e programmi di formazione. Le iniziative di ricerca in corso e i programmi di formazione all'interno degli ospedali promuovono i progressi nell'occlusione atraumatica.

Un'indagine ha rilevato che i programmi di specializzazione in odontoiatria ospedaliera hanno registrato un aumento del 22% della produttività della ricerca nell'ultimo decennio. Questa statistica sottolinea l'importanza degli ospedali come centri di ricerca e formazione in ambito odontoiatrico. Gli ambienti ospedalieri offrono un ambiente favorevole alla ricerca e alla formazione, consentendo ai professionisti del settore odontoiatrico di esplorare e perfezionare tecniche di occlusione atraumatica.

La nostra analisi approfondita del mercato globale dell'occlusione atraumatica include i seguenti segmenti:

Tipo |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'occlusione atraumatica - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il settore dell'area Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 38%, entro il 2035, spinta dall'aumento delle esigenze di cure odontoiatriche nella regione. La crescente popolazione anziana e le crescenti esigenze di cure odontoiatriche nell'area Asia-Pacifico sono fattori chiave che spingono il mercato dell'occlusione atraumatica in quella regione. La necessità di soluzioni odontoiatriche che mettano al primo posto la salvaguardia della salute orale è in aumento con l'aumento del numero di anziani.

Secondo la Commissione economica e sociale delle Nazioni Unite per l'Asia e il Pacifico (ESCAP), si prevede che la quota della popolazione di età pari o superiore a 65 anni nella regione Asia-Pacifico salirà al 18,3% entro il 2050.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dell'occlusione atraumatica nella regione del Nord America deterrà la seconda quota più grande entro il 2035. Il mercato in Nord America è trainato principalmente dal crescente utilizzo di procedure odontoiatriche minimamente invasive.

Secondo uno studio, i professionisti del settore odontoiatrico in Nord America utilizzano procedure mini-invasive con maggiore frequenza; il tasso di adozione è aumentato del 20% anno su anno. Poiché enfatizza approcci conservativi agli interventi odontoiatrici, l'odontoiatria mini-invasiva è coerente con i principi dell'occlusione atraumatica. Il mercato dell'occlusione atraumatica in Nord America è in gran parte guidato dai progressi tecnologici e dall'integrazione dell'odontoiatria digitale. Le tecnologie all'avanguardia contribuiscono a integrare perfettamente le tecniche di occlusione atraumatica, a migliorare la diagnosi e ad aumentare la precisione del trattamento.

Attori del mercato dell'occlusione atraumatica:

- Gruppo Straumann

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Dentsply Sirona

- Zimmer Biomet Holdings, Inc.

- Ivoclar Vivadent AG

- GC Corporation

- Danaher Corporation (Ormco)

- Azienda 3M

- Henry Schein, Inc.

- Align Technology, Inc.

- Kuraray Noritake Dental Inc.

Sviluppi recenti

- Dentsply Sirona ha acquisito Byte, azienda leader nella vendita diretta al consumatore e diretta dai medici, per 1 miliardo di dollari. Questa acquisizione ha consolidato la posizione di Dentsply Sirona nel crescente mercato degli allineatori trasparenti e ne ha ampliato la portata ai clienti più giovani.

- Dentsply Sirona ha annunciato l'acquisizione di MIS Implants Technologies Ltd., azienda leader nella produzione di impianti dentali, per una cifra non divulgata. Questa acquisizione amplia il portfolio di impianti dentali di Dentsply Sirona e ne rafforza la competitività nel mercato implantare.

- Report ID: 5479

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.