Prospettive di mercato dell'illuminazione architettonica:

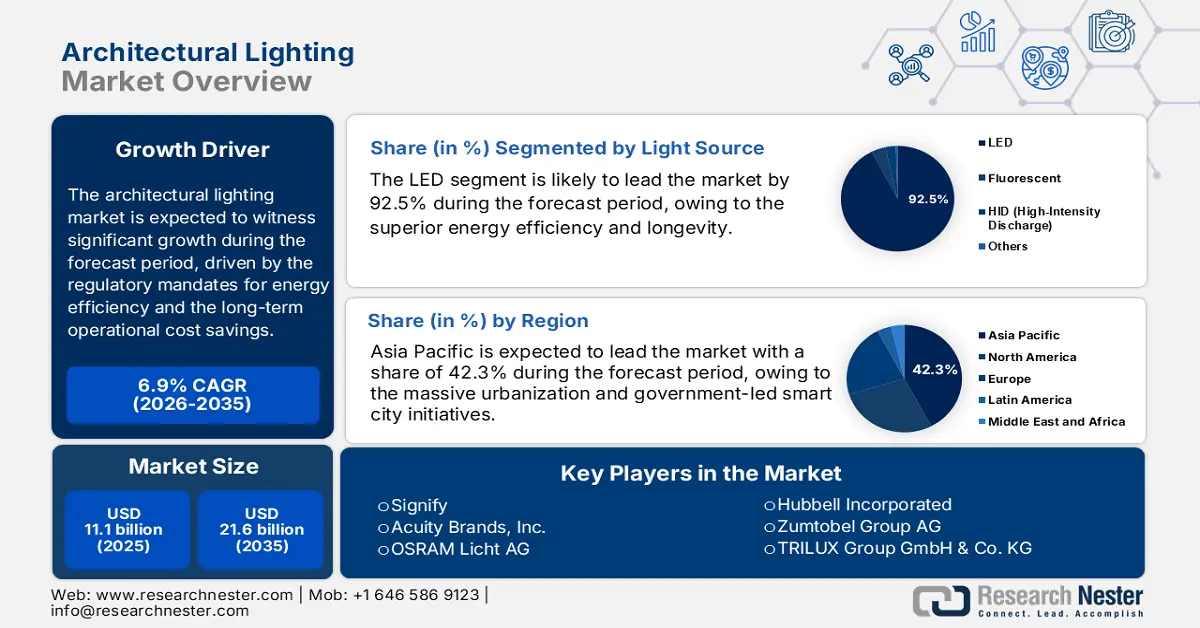

Il mercato dell'illuminazione architettonica è stato stimato in 11,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 21,6 miliardi di dollari entro la fine del 2035, con un CAGR del 6,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'illuminazione architettonica è stimato in 11,8 miliardi di dollari.

Il mercato globale è fondamentalmente guidato da obblighi normativi per l'efficienza energetica e dai risparmi sui costi operativi a lungo termine offerti dai sistemi di illuminazione avanzati. Le politiche governative, come i codici energetici edilizi e l'eliminazione graduale delle tecnologie inefficienti, stabiliscono un ciclo di ammodernamento obbligatorio principalmente nei settori delle infrastrutture commerciali e pubbliche. Questa spinta normativa è evidenziata dall'analisi dei costi del ciclo di vita, in cui i significativi risparmi energetici dei sistemi a LED giustificano l'anticipo della spesa in conto capitale. Secondo i dati del Dipartimento dell'Energia degli Stati Uniti di settembre 2021, il consumo medio di elettricità domestica è di quasi il 15% e le famiglie risparmiano circa 225 dollari all'anno sui costi energetici utilizzando l'illuminazione a LED. Ciò continua ad aumentare la sostituzione delle sorgenti fluorescenti e HID. Inoltre, la crescente adozione di tecnologie LED crea una domanda stabile e regolamentata di soluzioni di illuminazione avanzate e a valore aggiunto.

L'espansione del mercato si concentra sempre più su sistemi integrati in rete che trascendono l'illuminazione per diventare elementi fondamentali dell'infrastruttura di gestione degli edifici. Il principale vettore di crescita è l'integrazione di apparecchi di illuminazione con sensori e sistemi di controllo, consentendo la raccolta di dati su occupazione, disponibilità di luce naturale e utilizzo degli spazi. Questo trasforma l'illuminazione da un'utenza statica in una rete dinamica che supporta la gestione energetica, l'ottimizzazione degli spazi e il rispetto degli standard di benessere. I dati del DesignLights Consortium del 2025 indicano che un organismo di standardizzazione senza scopo di lucro sottolinea che i prodotti di illuminazione utilizzati dalle strutture C&I sono principalmente apparecchi lineari per interni, con il 72% dei prodotti installati. Inoltre, ciascuna categoria di prodotti C&I ha un'elevata base installata, unita alla saturazione del mercato LED, consentendo un potenziale significativo di risparmio energetico futuro, soprattutto se abbinata ai sistemi di controllo dell'illuminazione in rete.

Chiave Illuminazione architettonica Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

- Si prevede che l'area Asia-Pacifico dominerà il mercato dell'illuminazione architettonica con una quota di fatturato del 42,3% entro il 2035, supportata dall'urbanizzazione accelerata, dai programmi di smart city sostenuti dal governo, dai rigorosi standard di efficienza energetica e dallo sviluppo di infrastrutture su larga scala in Cina, India e nel Sud-est asiatico che catalizzano l'adozione dei LED.

- Si prevede che il Nord America emergerà come la regione in più rapida crescita nel periodo 2026-2035, espandendosi a un CAGR del 6,1%, poiché i codici normativi energetici, gli investimenti federali nelle infrastrutture, i programmi di rimborso dei servizi di pubblica utilità e il passaggio a sistemi di illuminazione connessi e interattivi con la rete intensificheranno l'assorbimento del mercato.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il sottosegmento LED raggiungerà una quota dominante del 92,5% nel mercato dell'illuminazione architettonica, grazie a un'efficienza energetica superiore, una maggiore durata, una versatilità di progettazione, una riduzione dei costi e l'eliminazione graduale delle tecnologie di illuminazione inefficienti da parte delle normative.

- Si prevede che il segmento hardware all'interno della categoria offerta manterrà una quota di mercato leader entro il 2035, sostenuto dalla domanda sostenuta di apparecchi di illuminazione, motori di illuminazione e componenti nelle nuove attività di costruzione e ristrutturazione, rafforzata da solidi investimenti negli impianti elettrici degli edifici.

Principali tendenze di crescita:

- Programmi di modernizzazione delle infrastrutture pubbliche

- Rigenerazione urbana e finanziamenti per le città intelligenti

Sfide principali:

- Elevati costi di ricerca e sviluppo e certificazione

- Catene di fornitura complesse e frammentate

Attori principali: Signify (Paesi Bassi), Acuity Brands, Inc. (Stati Uniti), OSRAM Licht AG (Germania), Hubbell Incorporated (Stati Uniti), Zumtobel Group AG (Austria), TRILUX Group GmbH & Co. KG (Germania), Fagerhult Group (Svezia), Legrand SA (Francia), WAC Lighting (Stati Uniti), Ideal Industries, Inc. (Cree Lighting) (Stati Uniti), Panasonic Corporation (Giappone), Toshiba Corporation (Giappone), Mitsubishi Electric Corporation (Giappone), Seoul Semiconductor (Corea del Sud), LG Innotek (Corea del Sud), Syska LED (India), Havells India Ltd (India), Gerard Lighting Group (Australia), Thorn Lighting (Regno Unito), First Choice Lighting (Malesia)

Globale Illuminazione architettonica Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 11,1 miliardi di USD

- Dimensioni del mercato nel 2026: 11,8 miliardi di USD

- Dimensioni previste del mercato: 21,6 miliardi di USD entro il 2035

- Previsioni di crescita: 6,9%

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Canada, Francia, Italia

Last updated on : 14 January, 2026

Mercato dell'illuminazione architettonica: fattori di crescita e sfide

Fattori di crescita

- Programmi di modernizzazione delle infrastrutture pubbliche: gli ammodernamenti governativi di hub di trasporto, edifici civici e beni culturali rappresentano un fattore chiave della domanda nel mercato dell'illuminazione architettonica. L'US Census Bureau, nel novembre 2025, afferma che ad agosto 2025 la spesa per le costruzioni ha raggiunto i 2.169,5 miliardi di dollari, con aeroporti, tribunali e terminal di transito che determinano le specifiche per l'illuminazione architettonica che soddisfa gli standard di durata e sicurezza. Un simile slancio è visibile in Europa, dove l'ondata di ristrutturazioni dell'UE mira a 35 milioni di ristrutturazioni edilizie entro il 2030, come indicato dal Climate Group nel novembre 2024, con gli ammodernamenti dell'illuminazione integrati nei quadri normativi per la conformità all'efficienza energetica. Per i fornitori, questo sposta la domanda verso soluzioni in linea con lunghi cicli di approvvigionamento, benchmark di prestazioni certificati e bassi costi del ciclo di vita. I fornitori che adattano le offerte ai criteri di gara federali e comunali piuttosto che ai cicli immobiliari privati sono meglio posizionati per catturare volumi stabili e resilienti alla recessione.

- Rigenerazione urbana e finanziamenti per le smart city: i programmi di riqualificazione urbana su larga scala stanno rimodellando la domanda nel mercato dell'illuminazione architettonica per spazi pubblici, paesaggi urbani, piazze e complessi residenziali misti. Il Programma delle Nazioni Unite per l'Ambiente (UNEP) nel 2026 afferma che quasi il 68% della popolazione mondiale vivrà nelle città entro il 2050, spingendo i governi a finanziare interventi di vivibilità e sicurezza urbana. Negli Stati Uniti, l'Infrastructure Investment and Jobs Act stanzia miliardi per strade, corridoi di transito e miglioramenti degli spazi pubblici, dove l'illuminazione architettonica è parte integrante della segnaletica e della sicurezza. Per i fornitori, questo crea un'opportunità nei progetti urbani integrati che privilegiano robustezza, uniformità e facilità di manutenzione rispetto agli elementi decorativi. Questa tendenza favorisce i fornitori con solide capacità di partecipazione alle gare d'appalto per il settore pubblico e linee di prodotti standardizzate che si estendono a tutte le distribuzioni cittadine.

- Finanziamenti internazionali per lo sviluppo di edifici pubblici: le banche multilaterali di sviluppo stanno finanziando ingenti volumi di edilizia pubblica nei mercati emergenti, stimolando direttamente la domanda di illuminazione architettonica in ospedali, scuole e strutture governative. La Banca Mondiale ha impegnato finanziamenti significativi per le infrastrutture e lo sviluppo urbano, integrando i sistemi di illuminazione nelle specifiche degli edifici. Analogamente, la Banca Asiatica di Sviluppo investe miliardi ogni anno in infrastrutture municipali nel Sud-est asiatico e nell'Asia meridionale. Per i fornitori, ciò crea accesso a mercati in rapida crescita attraverso il rispetto degli standard di appalto finanziati dai donatori, anziché tramite sviluppatori privati locali. Le strategie vincenti si concentrano sul rispetto dei requisiti delle gare d'appalto internazionali, sull'offerta di portafogli di prodotti standardizzati e sulla creazione di partnership con gli appaltatori governativi che realizzano questi progetti.

Sfide

- Elevati costi di R&S e certificazione : entrare nel segmento ad alte prestazioni richiede ingenti investimenti in R&S per ottica, gestione termica e componenti intelligenti, oltre a certificazioni costose come UL DLC e standard regionali. I nuovi entranti faticano a eguagliare i budget degli operatori storici. I player affermati investono ingenti somme in R&S per mantenere una pipeline di prodotti connessi e incentrati sull'uomo, il che rappresenta un ostacolo per le aziende più piccole. Le rigide soglie di prestazione del DLC per gli sconti impongono significativi investimenti pre-market per qualsiasi ingresso serio sul mercato.

- Catene di fornitura complesse e frammentate: la produzione si basa su una rete globale per i driver LED, i driver per semiconduttori e i driver per metalli. Le tensioni geopolitiche, le politiche commerciali e le interruzioni logistiche causano una forte volatilità. Le principali aziende hanno sottolineato che la documentazione presentata alla SEC, che ha esteso i tempi di consegna e l'aumento dei costi per i componenti elettronici, ha avuto un impatto sui margini, dimostrando come anche i principali attori del settore siano vulnerabili. Un recente rapporto ha dimostrato che i produttori di illuminazione hanno dovuto affrontare ritardi nella produzione di componenti chiave, compromettendo la capacità di evadere gli ordini in modo prevedibile.

Dimensioni e previsioni del mercato dell'illuminazione architettonica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

11,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

21,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'illuminazione architettonica:

Analisi del segmento della sorgente luminosa

Il sottosegmento LED è leader nel segmento delle sorgenti luminose e si prevede che manterrà una quota del 92,5% entro il 2035. Il segmento è trainato dalla superiore efficienza energetica, dalla longevità e dalla flessibilità di progettazione. I mandati governativi in tutto il mondo stanno eliminando gradualmente le tecnologie inefficienti, consolidando il predominio dei LED. Un fattore chiave è il drastico calo dei costi, abbinato a continui miglioramenti dell'efficienza, che rendono i LED la scelta predefinita sia per i progetti nuovi che per quelli di retrofit in tutte le applicazioni. Secondo il rapporto 299 Lighting di aprile 2023, l'illuminazione a LED è più efficiente dell'80% rispetto alle lampade fluorescenti. Questi dati sono in costante aumento, a dimostrazione della quasi totale saturazione del mercato in corso. Questa rapida adozione è fondamentale per gli obiettivi di risparmio energetico nazionali e globali, poiché i LED consumano una frazione dell'energia utilizzata dalle fonti di illuminazione tradizionali come fluorescenti e HID.

Analisi del segmento di offerta

All'interno del segmento di offerta, l'hardware è leader nel mercato dell'illuminazione architettonica e il segmento è correlato ad apparecchi di illuminazione, motori di illuminazione e componenti. Mentre software e servizi sono in crescita, la necessità fondamentale di apparecchi fisici nelle nuove costruzioni e nelle ristrutturazioni assicura rapidamente la posizione primaria dell'hardware. Il segmento si sta evolvendo, tuttavia, con un valore derivante sempre più da sensori integrati, moduli di connettività e ottiche avanzate che consentono funzionalità intelligenti. I dati delle indagini sul valore annuale delle costruzioni messe in opera dell'US Census Bureau mostrano che la spesa per gli impianti elettrici, un indicatore chiave per le installazioni di hardware di illuminazione nei nuovi edifici, è rimasta solida. Ad esempio, i dati FRED di gennaio 2026 mostrano che la spesa mensile per le installazioni di energia elettrica ammonta a 13.197 miliardi di dollari ad agosto 2025, indicando un mercato ad alto volume sostenuto per l'hardware di illuminazione di base, nonostante l'evoluzione dell'intelligenza dei prodotti al suo interno.

Spesa per l'energia elettrica (2025)

Mese | Spesa (milioni di USD) ? |

Aprile 2025 | 13.174 |

Maggio 2025 | 13.290 |

Giugno 2025 | 13.359 |

Luglio 2025 | 13.125 |

Agosto 2025 | 13.197 |

Fonte: FRED gennaio 2026

Analisi del segmento del sistema di controllo

Il sottosegmento dei sistemi di illuminazione intelligenti/connessi sta dominando il segmento dei sistemi di controllo sul mercato. Rappresenta l'area più strategica all'interno dei sistemi di controllo, trasformando gli apparecchi di illuminazione in punti di raccolta dati per l'Internet of Things. Questo cambiamento è guidato dalla domanda di ottimizzazione energetica, analisi dell'utilizzo degli spazi e illuminazione incentrata sull'uomo che supporti il benessere e la produttività. Questi sistemi vanno oltre la semplice dimmerazione per consentire una gestione granulare basata sui dati dell'ambiente costruito. A supporto di questa tendenza, la General Services Administration statunitense, sul proprio portafoglio di edifici, ha rilevato che i progetti che implementano controlli avanzati dell'illuminazione in rete hanno ottenuto una percentuale significativa di risparmio energetico. Questo interessante ROI, convalidato da un'importante agenzia federale, continua a stimolare l'adozione di sistemi di controllo intelligenti rispetto alle soluzioni cablate convenzionali nei progetti sia del settore pubblico che privato.

La nostra analisi approfondita del mercato dell'illuminazione architettonica include i seguenti segmenti:

Segmento | Sottosegmenti |

Sorgente luminosa |

|

Tipo di prodotto |

|

Offerta |

|

Sistema di controllo |

|

Applicazione |

|

Tipo di installazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'illuminazione architettonica - Analisi regionale

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato più grande e dominante al mondo e si prevede che deterrà una quota di fatturato del 42,3% entro il 2035. Il mercato è trainato da un'urbanizzazione massiccia, da iniziative governative per le smart city e da nuovi e solidi standard di efficienza energetica. La domanda principale deriva dal rapido sviluppo infrastrutturale in Cina, India e Sud-est asiatico, inclusi complessi commerciali, hub di trasporto ed edifici pubblici. Una tendenza dominante è il passaggio obbligatorio dall'illuminazione tradizionale alla tecnologia LED, favorito dalle politiche nazionali volte a ridurre le emissioni di carbonio. Inoltre, il mercato si sta evolvendo dall'illuminazione di base a sistemi intelligenti connessi, nell'ambito di ecosistemi più ampi di IoT e smart building. Infine, la domanda è legata alla ripresa economica post-pandemica e alla rinnovata spesa pubblica per le infrastrutture nelle principali economie.

Il mercato indiano dell'illuminazione architettonica è un settore in forte crescita, trainato principalmente dalle iniziative di urbanizzazione e modernizzazione delle infrastrutture su larga scala promosse dal governo. Tra i fattori trainanti della domanda figurano la Smart Cities Mission, il rapporto del PIB del dicembre 2024 che mira a 100 città per uno sviluppo completo, e il Programma Nazionale per l'illuminazione stradale, incentrato sul risparmio energetico pubblico. Il Bureau of Energy Efficiency impone rigide classificazioni a stelle e standard per l'illuminazione commerciale e pubblica, favorendo un passaggio regolamentato ai LED. Una tendenza importante è l'integrazione dell'illuminazione con sistemi di gestione urbana basati sull'IoT per il controllo e il monitoraggio adattivi. Ad esempio, il rapporto del Press Information Bureau del maggio 2022 indica che i lampioni a LED installati nell'ambito del SLNP hanno consentito di risparmiare oltre 8587 milioni di unità di elettricità all'anno. Queste installazioni mostrano l'entità della domanda generata dal settore pubblico.

La politica industriale e ambientale nazionale, imposta dall'alto, sta guidando il mercato cinese . Il 14° Piano Quinquennale 2021-2025 per l'Efficienza Energetica degli Edifici stabilisce obiettivi vincolanti, alimentando l'enorme domanda di retrofit a LED e sistemi di illuminazione intelligente sia nelle nuove costruzioni che negli edifici esistenti. Il mercato è caratterizzato dalla rapida adozione tecnologica, con una forte enfasi sull'integrazione dell'illuminazione nelle piattaforme smart city e nei sistemi IoT industriali. Il rapporto EMBER di settembre 2025 mostra che nel 2023 la quota di elettricità nel consumo finale di energia ha raggiunto il 32%, con un aumento dell'1% annuo. Ciò sta stimolando la transizione verso l'elettrificazione, rafforzando la pressione del governo affinché la domanda di energia incrementale venga soddisfatta attraverso l'aumento dell'efficienza piuttosto che l'espansione della capacità, posizionando il mercato come strumento conveniente per gestire la crescita energetica del settore edilizio.

Approfondimenti sul mercato nordamericano

Il mercato dell'illuminazione architettonica nordamericana è quello in più rapida crescita e si prevede che crescerà a un CAGR del 6,1% nel periodo di previsione 2026-2035. Il mercato è trainato da solide normative energetiche, dalla spesa federale per le infrastrutture e dai programmi di rimborso per le utenze. La transizione verso sistemi di illuminazione connessi per la gestione degli edifici basata sui dati è una tendenza dominante. La domanda si suddivide tra gli interventi di ristrutturazione obbligatori negli edifici esistenti e i prodotti di qualità nelle nuove costruzioni. La spesa pubblica, tramite leggi come l'Inflation Reduction Act statunitense e la Greener Homes Initiative canadese, finanzia direttamente gli aggiornamenti dell'efficienza energetica, inclusa l'illuminazione avanzata. L'attenzione si estende oltre l'efficienza, includendo edifici interattivi con la rete e un'illuminazione incentrata sull'uomo per standard di benessere, supportata da politiche di appalti pubblici di enti come la General Services Administration statunitense.

Negli Stati Uniti, il mercato dell'illuminazione architettonica è sempre più influenzato dai vantaggi in termini di efficienza e ciclo di vita da lei descritti, che si traducono direttamente in una domanda orientata alle politiche. Il rapporto sui dati Draw Down di dicembre 2025 indica che i quadri federali in materia di clima ed energia, in linea con i risultati dell'IPCC sulle emissioni derivanti dalla produzione di energia da combustibili fossili, hanno reso gli aggiornamenti dell'illuminazione una priorità negli edifici pubblici e commerciali. La gamma di potenza dei LED da 4W a 10W, da 3 a 10 volte inferiore rispetto alle lampade tradizionali, supporta gli obblighi federali e statali per ridurre il consumo energetico e le emissioni operative degli edifici, mentre la loro durata di oltre 25.000 ore riduce i cicli di manutenzione nelle strutture ad alto traffico come ospedali, aeroporti e hub di transito. Nel complesso, questi vantaggi strutturali stanno riposizionando l'illuminazione architettonica negli Stati Uniti da un acquisto orientato alla progettazione a un investimento infrastrutturale strategico, in cui le prestazioni operative a lungo termine e l'allineamento normativo ora superano le considerazioni estetiche nella maggior parte dei progetti su larga scala.

Un confronto tra le fonti luminose per l'illuminazione degli edifici

Tipo di sorgente luminosa | Potenza nominale (watt) | Efficienza luminosa (lumen/watt) | Durata della vita (ore) |

Incandescent | 40–100 | 10–15 | 1.000 |

CFL | 12–20 | 60–63 | 10.000 |

GUIDATO | 4–10 | 110–150 | 25.000–100.000 |

Fonte: Draw Down, dicembre 2025

La domanda nel mercato canadese è sempre più influenzata dalla convergenza tra investimenti produttivi, finanziamenti pubblici e specifiche orientate alle prestazioni. A febbraio 2023, l'espansione di Magna da 470 milioni di dollari in Ontario, supportata da 23,6 milioni di dollari canadesi di sovvenzioni provinciali, evidenzia come la crescita industriale sostenuta dal governo stia rafforzando le catene di fornitura nazionali per l'illuminazione avanzata e i componenti elettronici, anche in strutture come lo stabilimento di Belleville. Questo slancio industriale è in linea con la crescente adozione di sistemi di illuminazione architettonica ad alta efficienza nelle infrastrutture commerciali e pubbliche, dove gli acquirenti ora danno priorità alle prestazioni energetiche, alla durata e ai controlli intelligenti rispetto alla sola differenziazione estetica. I prodotti lanciati a novembre 2022, come Symphony Area Light di SloanLED, che offre un'efficienza fino a 171 lm/W e una durata con grado di protezione IP66, riflettono la transizione del mercato verso soluzioni progettate per campus urbani e ambienti municipali su larga scala che richiedono una minore densità di potenza e una maggiore durata.

Approfondimenti sul mercato europeo

Il mercato europeo dell'illuminazione architettonica è alimentato principalmente dalle solide normative UE in materia di efficienza energetica ed economia circolare, come la Direttiva Ecodesign e la Direttiva sulla prestazione energetica nell'edilizia. Queste politiche impongono l'eliminazione graduale dell'illuminazione inefficiente sia nelle nuove costruzioni che nei progetti di ristrutturazione, creando una domanda costante guidata dalla regolamentazione. Le tendenze chiave includono la rapida integrazione di sistemi di illuminazione connessi con la gestione degli edifici basata sull'IoT per un maggiore risparmio energetico e la crescente enfasi sulla progettazione dell'illuminazione incentrata sull'uomo per supportare il benessere nei luoghi di lavoro e nelle strutture sanitarie. Le importanti ondate di ristrutturazione supportate dai meccanismi di finanziamento dell'UE, come la strategia Renovation Wave, stimolano ulteriormente la crescita del mercato, principalmente nei settori pubblico e commerciale.

Gli sviluppi, come l'espansione di Sycra nel marzo 2022 nell'illuminazione intelligente e connessa, riflettono da vicino la transizione del mercato tedesco dell'illuminazione architettonica verso infrastrutture edilizie digitali ed efficienti dal punto di vista energetico. I programmi nazionali tedeschi per le smart city e la transizione energetica stanno aumentando la domanda di sistemi di illuminazione integrati con sensori IoT e automazione, principalmente in uffici commerciali, edifici pubblici e progetti residenziali di alto livello. Il modello di Sycra, che combina hardware, software e piattaforme di controllo a livello di edificio, rispecchia il tipo di soluzioni sempre più specifiche nei progetti che danno priorità all'efficienza operativa, alla riduzione delle emissioni di carbonio e alla gestione intelligente delle strutture rispetto agli apparecchi singoli. Inoltre, l'ecosistema di innovazione sostenuto dal governo, simile al supporto dell'HKSTP di Hong Kong a Sycra, attraverso programmi federali e statali di digitalizzazione e bioedilizia. Questa domanda posiziona l'illuminazione architettonica come componente fondamentale della più ampia transizione del Paese verso infrastrutture urbane intelligenti e a basse emissioni di carbonio.

Nel mercato dell'illuminazione architettonica del Regno Unito , recenti sviluppi come l'espansione di Acclaim Lighting e l'integrazione di Lightworks Architectural da parte di RIDI Lighting evidenziano come la domanda sia plasmata da una maggiore attenzione alle soluzioni orientate al design. La costituzione di Acclaim Lighting Europe BV nel settembre 2025, con la sua attenzione all'efficienza energetica e all'illuminazione ecosostenibile, supporta direttamente le esigenze di architetti e lighting designer del Regno Unito che operano nel rispetto di normative edilizie sempre più severe e di obiettivi di riduzione delle emissioni di carbonio. Allo stesso tempo, l'acquisizione di Lightworks Architectural da parte di RIDI Lighting nel settembre 2023 garantisce continuità nel supporto commerciale e progettuale a lungo termine in un mercato in cui l'attività di ristrutturazione e allestimento rimane forte. Insieme, queste iniziative riflettono un mercato del Regno Unito in continua evoluzione, con fornitori più competenti in grado di combinare tecnologie di illuminazione a stato solido avanzate con prestazioni elevate e un solido servizio tecnico.

Sviluppi recenti nell'illuminazione architettonica Maret nel Regno Unito

Anno | Nome dell'azienda | Progressi |

Ottobre 2025 | Illuminazione del villaggio di David | È il distributore ufficiale di Artemide Architectural nel Regno Unito. |

Settembre 2025 | Illuminazione Acclaim | Acclaim Lighting lancia Acclaim Europe BV per supportare architetti e lighting designer |

Febbraio 2024 | Gruppo Sylvania | Il lancio di Solstice è stata l'occasione perfetta per rilanciare Concord a una nuova generazione di architetti, lighting designer, progettisti e appaltatori. |

Settembre 2023 | Ridi Lighting Ltd | Acquisita Lightworks Architectural Ltd e continua a onorare la fornitura di progetti esistenti, nonché di progetti futuri dell'azienda e delle esigenze dei clienti. |

Fonte: David Village Lighting, Acclaim Lighting, Sylvania Group, Ridi Lighting Ltd

Principali attori del mercato dell'illuminazione architettonica:

- Signify (Paesi Bassi)

- Acuity Brands, Inc. (Stati Uniti)

- OSRAM Licht AG (Germania)

- Hubbell Incorporated (Stati Uniti)

- Zumtobel Group AG (Austria)

- TRILUX Group GmbH & Co. KG (Germania)

- Gruppo Fagerhult (Svezia)

- Legrand SA (Francia)

- WAC Lighting (Stati Uniti)

- Ideal Industries, Inc. (Cree Lighting) (Stati Uniti)

- Panasonic Corporation (Giappone)

- Toshiba Corporation (Giappone)

- Mitsubishi Electric Corporation (Giappone)

- Seoul Semiconductor (Corea del Sud)

- LG Innotek (Corea del Sud)

- Syska LED (India)

- Havells India Ltd (India)

- Gerard Lighting Group (Australia)

- Thorn Lighting (Regno Unito)

- First Choice Lighting (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Signify è leader mondiale nel mercato dell'illuminazione architettonica e sta passando da un modello incentrato sul prodotto a un modello basato sui servizi. La sua iniziativa strategica si concentra sui sistemi di illuminazione connessa che utilizzano sensori IoT integrati negli apparecchi di illuminazione. Ciò consente la raccolta di dati per ottimizzare la gestione energetica degli spazi e il benessere, creando così flussi di entrate ricorrenti che vanno oltre l'hardware. Secondo il rapporto annuale 2024, l'azienda ha realizzato il 90% delle vendite con prodotti a LED.

- Acuity Brands, Inc., una forza dominante nel mercato nordamericano, si differenzia grazie alla tecnologia integrata e agli ecosistemi proprietari. Le sue iniziative principali riguardano lo sviluppo di soluzioni abilitate da Atrius che combinano apparecchi di illuminazione avanzati con reti di sensori e software di analisi dei dati. Ciò consente la creazione di un ambiente intelligente che supporta gli obiettivi di smart building, il monitoraggio delle risorse e un'esperienza di illuminazione personalizzata, posizionando l'azienda come fornitore di un'intelligenza olistica per gli edifici. Nel quarto trimestre del 2024, l'azienda ha realizzato un fatturato netto di 1,03 miliardi di dollari.

- Nel mercato europeo dell'illuminazione architettonica, OSRAM Licht AG ha perseguito un'iniziativa strategica incentrata sull'illuminazione spettrale regolabile e sull'illuminazione per l'orticoltura. Sfruttando la propria esperienza nei semiconduttori optoelettronici, l'azienda sviluppa apparecchi architettonici avanzati in grado di regolare dinamicamente gli spettri luminosi per migliorare i ritmi circadiani negli ambienti di lavoro o influenzare con precisione la crescita delle piante negli impianti agricoli urbani, coniugando innovazione tecnica e impatto biologico.

- Hubbell Incorporated compete nel mercato dell'illuminazione architettonica attraverso una strategia di acquisizioni strategiche e integrazione verticale. Con l'acquisizione di marchi leader come Columbia Lighting e Thread, Hubbell ha ampliato il proprio portafoglio per offrire soluzioni complete, dalla produzione di apparecchi ai sistemi di controllo e cablaggio dell'illuminazione. Ciò consente all'azienda di fornire sistemi di qualità, da un unico fornitore, per grandi progetti commerciali, industriali e infrastrutturali, garantendo affidabilità e una consegna semplificata.

- Zumtobel Group AG, specialista nel mercato di fascia alta, adotta una strategia incentrata sull'illuminazione incentrata sull'uomo e sul design di alta qualità. La sua iniziativa "Lighting for People" enfatizza un'illuminazione biologicamente efficace che favorisce il comfort visivo, il benessere e le prestazioni. Combinando la ricerca fotobiologica con un design architettonico pluripremiato, l'azienda si concentra su progetti prestigiosi in cui la qualità dell'illuminazione, l'estetica e l'attenzione all'utente sono fondamentali, conquistando una posizione di prestigio.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale dell'illuminazione architettonica è caratterizzato da un'intensa concorrenza e da processi di consolidamento, con i principali attori in espansione attraverso acquisizioni strategiche, innovazione tecnologica e una forte attenzione a soluzioni di illuminazione sostenibili e incentrate sull'uomo. Le iniziative chiave includono l'integrazione di IoT e sistemi di illuminazione connessa per creare edifici intelligenti, oltre a una spinta verso segmenti professionali e basati su progetti a più alto margine. Storicamente, gli attori europei e statunitensi dominano, ma i produttori asiatici stanno crescendo rapidamente grazie alla leadership di costo e al miglioramento delle proprie capacità progettuali. Ad esempio, nel maggio 2025, K-LITE ha lanciato una nuovissima serie di prodotti per l'illuminazione architettonica a LED. È un'azienda leader nel settore dell'illuminazione per esterni e un forte sostenitore dell'iniziativa Make in India. Il mercato è sempre più guidato dalle normative energetiche e dalla domanda di illuminazione come servizio.

Panorama aziendale del mercato:

Sviluppi recenti

- Nell'agosto 2025, Hafele ha introdotto la serie Columbia, un'aggiunta sorprendente alla sua gamma di illuminazione architettonica che offre un'illuminazione ad alta definizione e prestazioni all'avanguardia. Forte del successo della gamma Loox, che ha rivoluzionato l'illuminazione per mobili nell'ultimo decennio, Hafele sta ora estendendo la sua competenza illuminotecnica oltre i mobili, all'intero ambiente, ridefinendo il modo in cui gli spazi vengono illuminati, vissuti e apprezzati.

- A maggio 2024, Lutron Electronics , leader di fiducia nell'illuminazione architettonica, nelle tende da finestra e nei controlli intuitivi, lancia la sua nuovissima innovazione nell'illuminazione di lusso, i faretti architettonici Ketra D2 e Rania D2.

- A novembre 2025, NEO Architectural Lighting lancia la nuova serie Peak di apparecchi illuminanti per l'illuminazione pedonale. Una serie flessibile e potente composta da due apparecchi: Peak 380 e Peak 320. Progettati da AART Designers, questi apparecchi offrono prestazioni all'avanguardia racchiuse in un design minimalista e biofilico, ideali per strade, parchi, complessi residenziali, parcheggi, sentieri e altro ancora.

- Report ID: 8342

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.