Prospettive di mercato dell'antimonio:

Il mercato dell'antimonio aveva un valore di 2,5 miliardi di dollari nel 2025 e si stima che raggiungerà i 4,7 miliardi di dollari, con un CAGR del 6,5% nel periodo di previsione 2026-2035. Nel 2026, il valore del settore dell'antimonio è stimato in 2,6 miliardi di dollari.

Il mercato globale dell'antimonio trova ampie applicazioni in diversi settori verticali di utilizzo finale, come pigmenti e vernici, prodotti chimici, ceramiche, vetro, elettronica, semiconduttori, ottica di precisione e produzione di batterie, tra gli altri. L'antimonio (Sb) viene utilizzato principalmente come indurente del piombo (Pb) nelle batterie, per aumentare la durezza dei proiettili (lo Sb è legato al Pb; solitamente <2% in peso di Sb), e nelle saldature e in altre leghe. Il triossido di antimonio, un composto fondamentale dell'antimonio, è comunemente utilizzato nelle formulazioni ritardanti di fiamma, oltre che nella produzione di giocattoli per bambini, abbigliamento e rivestimenti per sedili di automobili e aerei. Inoltre, in termini di disponibilità di antimonio nella catena di approvvigionamento del prodotto, le forme commercialmente valide includono lingotti, granuli, granuli, frammenti, pani fusi, polvere e monocristalli. Le stime della presenza del metalloide nella crosta terrestre si aggirano tra 0,2 e 0,5 parti per milione. Poiché l'antimonio è calcofilo, viene tipicamente estratto insieme a zolfo e metalli pesanti, come piombo, argento e rame. Nonostante l'antimonio sia presente in oltre cento forme, la stibnite ( Sb2S3 ) viene estratta prevalentemente dal minerale di antimonio.

Secondo il Montana Bureau of Mines and Geology (MBMG), i prezzi medi nel 2024 si sono attestati a 5,60 USD/lb e 12.346 USD/t per l'Sb metallico nel 2023. I prezzi recenti sono pari a 11,38 USD/lb, alla luce delle restrizioni all'esportazione imposte dalla Cina. Nell'agosto 2024, la Cina ha imposto restrizioni globali alle spedizioni di antimonio (inclusi ossido di antimonio, metalli di antimonio, minerale di antimonio, fusione di oro e antimonio e tecnologie di separazione) per motivi di sicurezza nazionale. La Cina è il principale fornitore, rappresentando il 48% della produzione mondiale e il 63% delle importazioni di antimonio dagli Stati Uniti. Per questo motivo, il prezzo dell'antimonio nel 2024 ha raggiunto il suo picco di circa 33.000 USD/tonnellata, come pubblicato dal Congresso degli Stati Uniti (il Joint Research Center ha dichiarato che i costi hanno raggiunto i 38.000 USD/tonnellata a dicembre 2024). Con le continue interruzioni nell'approvvigionamento di materiali, gli Stati Uniti stanno cercando di svincolarsi dalla dipendenza dalla Cina e di assicurarsi catene di approvvigionamento di antimonio da fonti non cinesi.

Chiave Antimonio Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

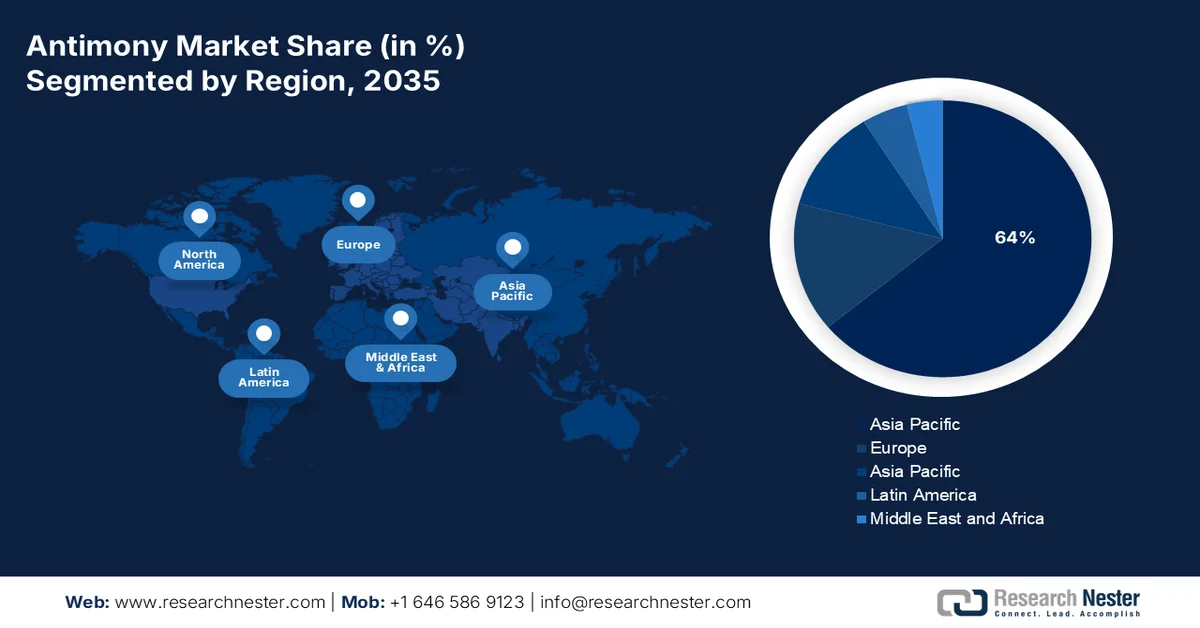

- Si prevede che entro il 2035 la regione Asia-Pacifico raggiungerà una quota di fatturato superiore al 64% nel mercato dell'antimonio, grazie a una solida produzione e a una produzione a valle in Cina, Giappone e India, nonché alle vaste riserve minerarie regionali e alla crescita della produzione di pigmenti, prodotti automobilistici e industriali.

- Si prevede che il Nord America deterrà una quota di fatturato considerevole entro il 2035, determinata dalla domanda sostenuta da parte degli Stati Uniti di equipaggiamenti per la difesa, munizioni e applicazioni di piombo antimoniale supportate dal riciclaggio e da catene di approvvigionamento dipendenti dalle importazioni.

Informazioni sui segmenti:

- Si prevede che il segmento del triossido rappresenterà una quota di fatturato del 40% entro il 2035 nel mercato dell'antimonio, sostenuto dal suo ruolo dominante come sinergico ritardante di fiamma e rafforzato dalle normative di sicurezza più severe nei settori dell'edilizia, dell'automotive, dell'elettricità e dei beni di consumo.

- Si prevede che il segmento dei ritardanti di fiamma garantirà una quota significativa di fatturato nel periodo di previsione, supportato dal suo ampio utilizzo nella produzione di ritardanti di fiamma bromurati e dalla crescente adozione nelle applicazioni di sicurezza industriale e per i consumatori.

Principali tendenze di crescita:

- La crescente domanda militare degli Stati Uniti ha portato a dissociare gli sforzi dalla dipendenza estera dalle materie prime

- Elevata produzione di piombo per soddisfare i requisiti di utilizzo finale, il che indica a sua volta forti venti favorevoli per l'economia

Sfide principali:

- L'elevata biodeposizione di antimonio porta a preoccupazioni ambientali

Attori principali: Albemarle Corporation, BASF SE, Dow, Eastman Chemical Company, Huntsman Corporation, LANXESS AG, ICL Group Ltd., Clariant AG, Italmatch Chemicals SpA, Nabaltec AG, JM Huber Corporation, FRX Innovations, DuPont, DSM, THOR Group, Alexium International, Jiangsu Jacques Technology Co., Ltd., Rin Kagaku Kogyo Co., Ltd., Sanwa Chemical Co., Ltd., TOR Minerals International Inc.

Globale Antimonio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,5 miliardi di USD

- Dimensioni del mercato nel 2026: 2,6 miliardi di USD

- Dimensioni previste del mercato: 4,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia-Pacifico (oltre il 64% di quota entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Giappone, India, Stati Uniti, Russia

- Paesi emergenti: Kirghizistan, Turchia, Tagikistan, Belgio, Francia

Last updated on : 5 February, 2026

Mercato dell'antimonio: fattori di crescita e sfide

Fattori di crescita

- La crescente domanda militare statunitense ha portato a dissociare gli sforzi dalla dipendenza estera dalle materie prime: le vendite di equipaggiamenti militari statunitensi sono aumentate a un tasso senza precedenti del 16% nel 2023, nel mezzo del conflitto tra Russia e Ucraina, e hanno raggiunto i 238 miliardi di dollari. Poiché l'antimonio è cruciale per la produzione di equipaggiamenti per la difesa, gli Stati Uniti ne accumulano scorte fino a sole 1.100 unità rispetto al consumo del 2023 di 23.000, secondo il rapporto del Center for Strategic & International Studies del 2024. Gli Stati Uniti non estraggono antimonio dalla cessazione dell'attività della miniera Sunshine in Idaho nel 2001. Gli Stati Uniti soddisfano il 18% della loro domanda attraverso il riciclo delle batterie al piombo e importano il resto da Cina (63%), Belgio (8%), India (6%) e Bolivia (4%).

Perpetua Resources ha annunciato l'intenzione di rivisitare le attività della miniera d'oro di Stibnite per riprendere la produzione nazionale di trisolfuro di antimonio, specificamente per munizioni e applicazioni missilistiche. Il progetto è stato aggiudicato con 24,8 milioni di dollari nel dicembre 2022 dal Dipartimento della Difesa degli Stati Uniti nell'ambito del suo programma di investimenti del Defense Production Act e 1 miliardo di dollari in prestiti dalla US Export-Import Bank. Dopo gli annunci della Cina sulle restrizioni all'esportazione, il prezzo delle azioni di Perpetua è balzato del 19%, superando il massimo di riferimento degli ultimi tre anni. Dopo la Cina (40 kt), il Tagikistan (21 kt), la Turchia (6 kt) e la Birmania (4,6 kt) sono stati i principali produttori di antimonio nel 2023. Il Tagikistan, in qualità di secondo produttore di Sb, nel febbraio 2024 ha avviato un dialogo con il Dipartimento di Stato in merito ai minerali critici C5+1 per convocare le cinque nazioni dell'Asia centrale, al fine di discutere obiettivi comuni per costruire una solida relazione di collaborazione per il commercio di minerali critici. Il governo tagiko è stato coinvolto e l'investitore statunitense Comsup Commodities ha finanziato oltre 300 milioni di dollari per la realizzazione di impianti di lavorazione dell'antimonio in Tagikistan. Si stima che ciò aumenterà l'approvvigionamento di Sb dal Tagikistan e favorirà la crescita del mercato statunitense dell'antimonio. - Elevata produzione di piombo per soddisfare i requisiti di utilizzo finale, il che a sua volta indica forti venti favorevoli per l'economia: il piombo ha dovuto far fronte a una domanda incrementale da parte del settore manifatturiero delle batterie, con la capacità produttiva delle celle aumentata del 30% nel 2024, raggiungendo 1 TWh di capacità annua, mentre la domanda di batterie per veicoli elettrici negli Stati Uniti ha registrato un CAGR del 20% nel 2024, secondo i dati dell'AIE. Negli Stati Uniti, il piombo è stato prodotto a livello nazionale da cinque miniere di piombo del Missouri, come sottoprodotto in due miniere di zinco in Alaska e da due miniere d'argento con sede in Idaho. Il valore del piombo recuperabile estratto è stato di 670 milioni di dollari nel 2024, rispetto ai 660 milioni di dollari del 2023. Inoltre, il settore contribuisce direttamente al PIL e all'occupazione degli Stati Uniti. Nel 2021, il mercato statunitense delle batterie al piombo ha creato 37.490 posti di lavoro diretti, un reddito da lavoro di 3 miliardi di dollari, un PIL di 4 miliardi di dollari e un risultato totale di 14,5 miliardi di dollari. 37.400 posti di lavoro nei fornitori, reddito da lavoro di 2,8 miliardi di dollari, contributo al PIL di 4,8 miliardi di dollari e produzione di 10,1 miliardi di dollari; 45.720 posti di lavoro con impatto indotto, reddito da lavoro di 2,7 miliardi di dollari, PIL di 4,7 miliardi di dollari, produzione di 8,4 miliardi di dollari.

Sfide

- L'elevata biodeposizione di antimonio desta preoccupazioni ambientali: Cina, Bolivia e Russia detengono l'80% della produzione totale. L'area vicina al più grande sito di estrazione di Sb al mondo, nella provincia di Hunan, in Cina, presenta concentrazioni di antimonio nei suoli minerari che vanno da 101 a 5.045 mg kg−1 e da 17 a 288 μg L−1 nell'acqua, come menzionato in un rapporto di ScienceDirect del gennaio 2022. Analogamente, nelle regioni minerarie abbandonate di Sb della provincia spagnola dell'Estremadura, la concentrazione è compresa tra 225 e 2.449 mg kg −1 . Inoltre, negli Stati Uniti, circa 1.900 tonnellate vengono rilasciate da circa 9.000 poligoni di tiro pubblici e 3.000 poligoni di tiro militari. Un'elevata concentrazione di antimonio nel suolo o nei sedimenti è potenzialmente tossica per gli ecosistemi e influisce negativamente sulla salute umana attraverso l'accumulo chimico nelle catene alimentari. L'antimonio e i suoi derivati interagiscono con i solfidrili presenti nell'organismo umano, causando ipossia cellulare e squilibrio ionico cellulare. I principali ostacoli al mercato sono rappresentati dal deterioramento metabolico del sistema nervoso umano e dalle problematiche ambientali.

Dimensioni e previsioni del mercato dell'antimonio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

2,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'antimonio:

Analisi del segmento di tipo

Si prevede che il segmento del triossido rappresenterà una quota di fatturato del 40% entro la fine del 2035. Il triossido di antimonio (Sb₂O₂) detiene la quota maggiore in tutte le applicazioni downstream dell'antimonio, dove il suo utilizzo principale è come sinergico ritardante di fiamma. Inoltre, la crescita del segmento è alimentata dall'espansione delle normative di sicurezza nei settori dell'edilizia, dell'automotive, dell'elettricità e dei beni di consumo. Dal punto di vista dell'offerta, la produzione del segmento è fortemente concentrata in Cina, che domina la capacità di estrazione e raffinazione dello Sb. Il recente inasprimento delle politiche e le misure di licenza per l'esportazione da parte della Cina hanno contribuito agli elevati costi di approvvigionamento in Europa, Nord America e Giappone. La domanda del segmento è stata elevata a fronte delle recenti interruzioni dei costi. Nei prossimi anni, si prevede che il segmento di mercato manterrà un'importanza strutturale, sostenuto dalla crescita delle applicazioni ritardanti di fiamma, della produzione di componenti elettronici e dello sviluppo delle infrastrutture, pur dovendo affrontare le continue sfide legate alla sicurezza dell'approvvigionamento, alla conformità ambientale e alla stabilità dei prezzi.

Analisi del segmento di utilizzo finale

Si prevede che il segmento dei ritardanti di fiamma acquisirà una quota di fatturato significativa durante il periodo di previsione. Secondo il rapporto del Programma delle Nazioni Unite per l'Ambiente (UNEP), entro il 2030 il mercato dei ritardanti di fiamma dovrebbe raggiungere i 16,6 miliardi di dollari. Negli Stati Uniti, i ritardanti di fiamma rappresentavano il 39% di tutti gli utilizzi dell'antimonio nel 2024. Inoltre, le principali applicazioni globali del bromo includono la produzione di ritardanti di fiamma bromurati, solitamente derivati da ossidi di antimonio (BFR), e fluidi di perforazione con salamoia trasparente. Il consumo apparente di bromo negli Stati Uniti nel 2024 è stato superiore rispetto all'anno precedente. L'elevata quota di mercato del segmento ha trainato la produzione complessiva di ritardanti di fiamma e relative apparecchiature.

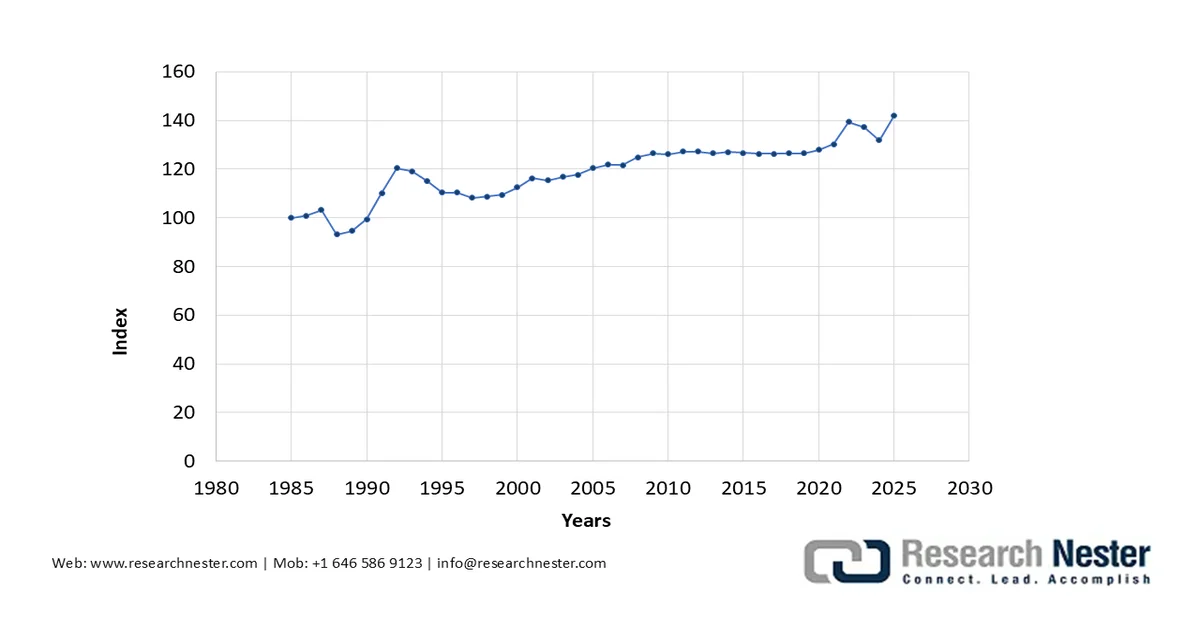

Indice dei prezzi alla produzione per merce: Macchinari e attrezzature: apparecchiature di avvistamento, tracciamento e controllo del fuoco, ottiche (1985-2025)

Fonte: FRED

La nostra analisi approfondita del mercato globale dell'antimonio include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo |

|

Prodotto |

|

Metodo di produzione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'antimonio - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'Asia-Pacifico registrerà la quota di fatturato maggiore, con oltre il 64%, durante il periodo di valutazione. Ciò è dovuto all'elevata produzione e fornitura di prodotti come componenti per automobili e pigmenti provenienti da Cina, Giappone e India. Il Giappone occupa un posto fondamentale nel commercio globale di pigmenti, con un fatturato di 244 milioni di dollari nel 2023 per il commercio in uscita di pigmenti e biossido di titanio. L'antimonio viene tipicamente estratto sotto forma di un minerale solfuro chiamato stibnite ( Sb2S3 ), mentre alcuni minerali si trovano in forma metallica nell'area Asia - Pacifico (tra cui minerali solfosali complessi: cilindrite, boulangerite, jamesonite, tetra e pirargirite). Nel 2023, la Cina deteneva le riserve più elevate, pari a 640 kt, seguita da Russia (350 kt) e Kirghizistan (260 kt).

L'India è stata l' ottavo maggiore esportatore (su 73) nel 2023, con un volume di scambi commerciali in uscita di 20,1 milioni di dollari. Nel 2023, le esportazioni erano destinate principalmente a Stati Uniti (16,3 milioni di dollari), Brasile (844.000 dollari), Paesi Bassi (577.000 dollari), Spagna (317.000 dollari) e Canada (305.000 dollari). Secondo l'OEC, l'India ha esportato un totale di 20,1 milioni di dollari, principalmente verso Stati Uniti (16,3 milioni di dollari), Brasile (844.000 dollari) e Paesi Bassi (577.000 dollari). Inoltre, il volume di scambi commerciali di minerali e concentrati di antimonio in uscita dall'India è stato di 23,1 mila dollari nel 2023. Le origini in più rapida crescita per le importazioni in India nel 2022-2023 sono state Tagikistan (13,1 milioni di dollari), Cina (8,79 milioni di dollari) e Italia (181.000 dollari). L'India è stata anche l'undicesimo maggiore esportatore di ossidi di antimonio su 58 paesi, per un valore di 5,21 milioni di dollari. Tali esportazioni sono state principalmente destinate a Oman (961.000 dollari), Arabia Saudita (844.000 dollari), Emirati Arabi Uniti (756.000 dollari), Thailandia (591.000 dollari) e Bangladesh (480.000 dollari). Il ruolo cruciale del paese nello scenario commerciale generale ha posto il mercato indiano dell'antimonio su un piedistallo globale.

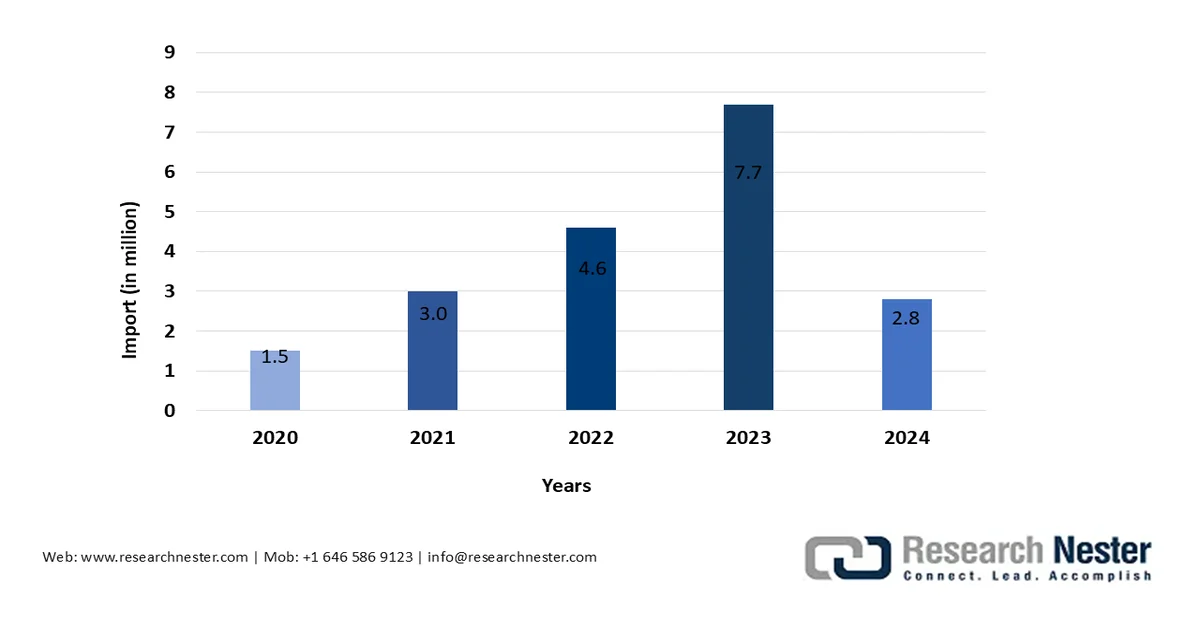

Importazioni di antimonio e articoli, compresi rifiuti e rottami, dall'India dall'Oman (2020-2024)

Fonte: Trading Economics

Il mercato cinese dell'antimonio è trainato dal predominio del Paese nella catena di approvvigionamento globale. Il Paese ha dedicato decenni alla costruzione di una solida infrastruttura di estrazione, raffinazione e lavorazione dell'antimonio. Nel 2024, la Cina ha introdotto misure di licenza per l'esportazione di minerale di antimonio, prodotti raffinati e tecnologie correlate, e in seguito ha inasprito le sue esportazioni. Questa politica strategica ha ridotto drasticamente le spedizioni in uscita e creato volatilità dei prezzi a livello globale. I mercati finali in più rapida crescita per le esportazioni cinesi di ossido di antimonio sono stati gli Stati Uniti (21,9 milioni di dollari), il Messico (13 milioni di dollari) e il Vietnam (9,49 milioni di dollari).

Importazioni globali di antimonio dalla Cina, 2020-2023

Minerali e concentrati | 23% |

Ossido | 76% |

Metallo grezzo e polvere | 24% |

Metallo e ossido totali | 63% |

Fonte: CSIS

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dell'antimonio nordamericano rappresenterà una quota significativa del fatturato a causa dell'elevata domanda nella produzione di apparecchiature per la difesa negli Stati Uniti. Nel 2024 non è stato estratto Sb commercializzabile negli Stati Uniti e il metallo e l'ossido di Sb primario sono stati formati da un operatore nel Montana con materie prime importate. Inoltre, l'antimonio secondario proveniva dal piombo antimoniale recuperato dalle batterie al piombo-acido. L'antimonio secondario generato nel 2024 aveva un valore di 73 milioni di dollari e il riciclo ha fornito risorse per il 15% del consumo interno, mentre le differenze sono state compensate utilizzando le importazioni. I dati USGS mostrano che, nel 2024, l'antimonio è stato utilizzato principalmente in prodotti metallici, come piombo antimoniale e munizioni, per il 40%; ritardanti di fiamma per il 39%; e ceramica, vetro e gomma (prodotti non metallici) per il 21%.

Negli Stati Uniti , l'antimonio viene principalmente utilizzato in munizioni, ritardanti di fiamma, vetro, ceramica e prodotti in gomma, che in genere si basano su ossidi di antimonio, trisolfuro di antimonio o antimonio metallico. Inoltre, l'uso del triossido di antimonio come agente chiarificante nella produzione di vetro fotovoltaico è aumentato notevolmente negli ultimi anni e l'uso diffuso dell'idruro di antimonio per il drogaggio del silicio nell'industria dei semiconduttori tramite il processo di deposizione chimica da vapore (CVD) sottolinea l'importante posizione assunta dal mercato negli Stati Uniti. Tuttavia, al contrario, gli Stati Uniti hanno una produzione interna di Sb scarsa o nulla (con solo 60 kt di riserve, che si trovano principalmente in Idaho, Alaska, Nevada e Montana). Una miniera d'oro e antimonio finanziata dal governo è in fase di sviluppo in Idaho con 18.477 kt di minerale di risorsa allo 0,48% di Sb. Inoltre, la raffineria di Sb nel Montana occidentale trasforma il minerale estero in prodotti a base di antimonio. La mineralizzazione di antimonio in Montana è limitata nella zona di Thompson Falls, nella contea di Sanders. Dopo la cessazione dell'attività estrattiva nel 1980, le operazioni di fusione sono continuate e i giacimenti nella zona sono tutti sotto forma di solfuro polimetallico.

Il mercato canadese dell'antimonio è ancora in una fase iniziale in termini di capacità produttiva interna e utilizzo. Storicamente, il principale produttore canadese è stata la miniera di Beaver Brook, con attività di esplorazione attive da parte di aziende come Antimony Resources Corp., New Age Metals e Madison Metals, che mirano a importanti giacimenti nel Nuovo Brunswick, Terranova e Ontario per sviluppare l'offerta futura. Le esportazioni canadesi ammontavano a 1,5 milioni di dollari nel 2021, per un totale di 109.327 kg. Nel 2023, le importazioni di ossidi di antimonio ammontavano a 15,3 milioni di dollari, pari a 2.231.600 kg, mentre l'antimonio e i suoi articoli, inclusi i rifiuti, ammontavano a 9,5 milioni di dollari, pari a 1.671.820 kg.

Approfondimenti sul mercato europeo

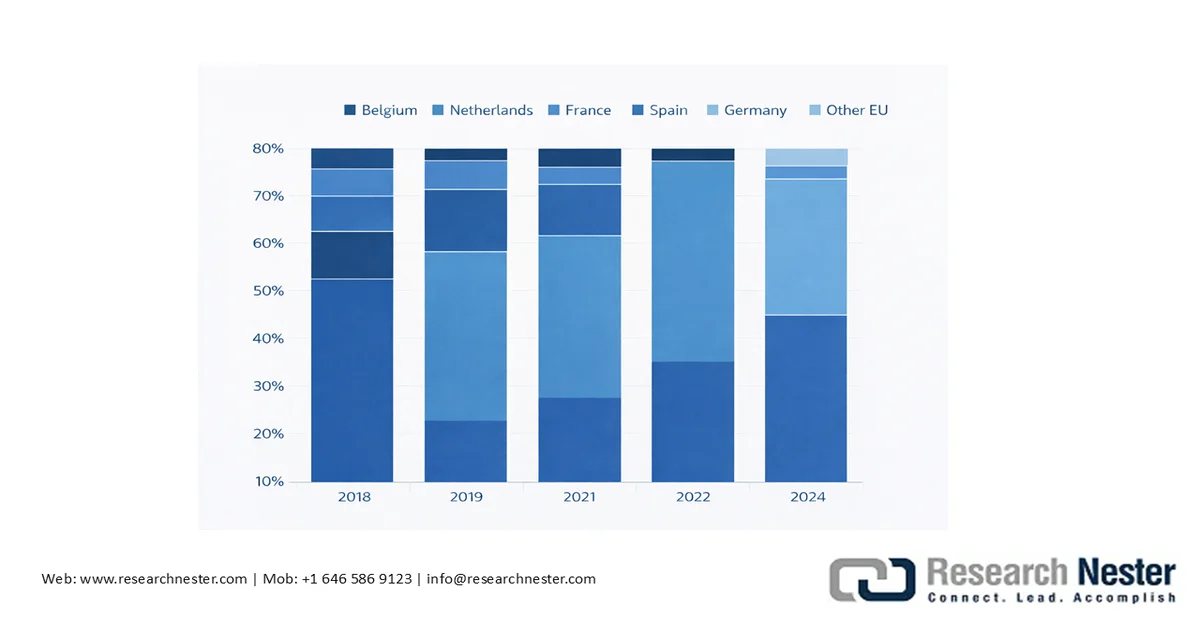

Il mercato europeo dell'antimonio è trainato dalle crescenti applicazioni dello Sb in settori di utilizzo finale come la ceramica, le vernici e l'industria automobilistica. L'UE dipende dalle importazioni di minerale di antimonio, con la Turchia che ne fornisce circa il 77%, principalmente all'Italia. Secondo il Centro Comune di Ricerca, l'UE ha un'esposizione limitata all'approvvigionamento di minerale cinese a causa delle restrizioni cinesi all'esportazione. Di conseguenza, l'UE ha gradualmente diversificato le sue catene di importazione, portando il Tagikistan a rappresentare il 52%, diretto a Francia e Belgio, mentre la quota della Cina è scesa al 18% nel 2023 dal 40% nel 2020. Tuttavia, i Paesi Bassi rimangono l'unico paese in Europa a continuare a importare in modo significativo dalla Cina. L'UE produce 28 kt di ossidi di antimonio all'anno ed esporta 7,5 kt verso Regno Unito, Stati Uniti e Turchia, diventando così un esportatore netto. Se gli operatori del mercato dell'UE riusciranno a stabilizzare con successo le forniture di Sb metallico, potranno probabilmente rafforzare ulteriormente la loro influenza nelle esportazioni globali.

Distribuzione per destinazione UE delle esportazioni cinesi di metallo antimonio (2018-2024)

Fonte: Centro comune di ricerca, GACC (2024)

Quote di utilizzo dei materiali, assegnazione dei settori NACE2 e valore aggiunto (VA)

Materiale | Applicazione | Condividere | Settore NACE | VA in milioni di € |

Antimonio | Materie plastiche (catalizzatori e stabilizzanti) | 6% | C20 - Fabbricazione di prodotti chimici e di prodotti chimici | 132.361 |

Fonte: Europa

I Paesi Bassi, nel 2023, rappresentavano circa il 98% delle esportazioni cinesi in Europa. L'UE fa molto affidamento su entità straniere per il suo fabbisogno di antimonio metallico, necessario per produrre ossidi e composti destinati alle industrie nazionali. Infatti, l'approvvigionamento di Sb metallico in entrata è stato in media di 19 kt tra il 2019 e il 2023, mentre l'offerta è stata di sole 456 tonnellate nello stesso arco temporale. Nel periodo 2019-2023, il consumo dell'UE è stato di 18,8 kt e nel 2021 le importazioni hanno raggiunto il livello massimo di 22,3 kt, con un successivo graduale calo a 16,7 kt nel 2023. Il crollo è stato dovuto a una notevole riduzione del 35% delle importazioni cinesi e del 63% delle importazioni vietnamite tra il 2021 e il 2023, a sottolineare la ridotta dipendenza dai partner dell'UE nell'Asia meridionale. Il Tagikistan (media 7,6 kt), dal 2020, è il primo esportatore, rifornendo principalmente Belgio e Francia.

Il mercato tedesco dell'antimonio è ancora in una fase iniziale in termini di produzione. Il Paese deteneva una quota dello 0,9%, pari a 0,8 tonnellate, di antimonio lavorato nel 2023. La Germania non è un produttore primario di antimonio; il supporto/lavorazione esistente si basa su materie prime importate o su piccoli flussi di recupero secondario. I valori unitari di importazione di Eurostat per la voce SA 282580 e i codici correlati rappresentano il miglior indicatore del costo di sbarco di origine governativa per gli acquirenti tedeschi. Eurostat rileva che i prezzi di importazione/esportazione sono aumentati fortemente nel 2022, sono diminuiti nel 2023, per poi raggiungere nuovi massimi nel 2024.

Principali attori del mercato dell'antimonio:

- Albemarle Corporation (Stati Uniti)

- BASF SE (Germania)

- Dow (Stati Uniti)

- Eastman Chemical Company (Stati Uniti)

- Huntsman Corporation (Stati Uniti)

- LANXESS AG (Germania)

- ICL Group Ltd. (Israele)

- Clariant AG (Svizzera)

- Italmatch Chemicals SpA (Italia)

- Nabaltec AG (Germania)

- JM Huber Corporation (Stati Uniti)

- FRX Innovations (Canada)

- DuPont (Stati Uniti)

- DSM (Paesi Bassi)

- Gruppo THOR (Regno Unito)

- Alexium Internazionale (Australia)

- Jiangsu Jacques Technology Co., Ltd. (Cina)

- Rin Kagaku Kogyo Co., Ltd. (Giappone)

- Sanwa Chemical Co., Ltd. (Giappone)

- TOR Minerals International Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Albemarle Corporation: un importante produttore globale di prodotti chimici speciali con un ampio portafoglio che include ritardanti di fiamma utilizzati nei settori dell'elettronica, dell'edilizia e delle costruzioni, dell'automotive, del tessile e di altri settori di utilizzo finale. Un importante produttore globale di prodotti chimici speciali con un ampio portafoglio che include ritardanti di fiamma utilizzati nei settori dell'elettronica, dell'edilizia e delle costruzioni, dell'automotive, del tessile e di altri settori di utilizzo finale. L'azienda è quotata tra i principali attori globali nel settore dei ritardanti di fiamma ed è nota per l'innovazione nelle tecnologie additive per soddisfare gli standard di sicurezza antincendio e i requisiti normativi in continua evoluzione. Sebbene Albemarle sia nota soprattutto per i derivati del bromo come ritardanti di fiamma, tali prodotti spesso operano in tandem con sinergici come il triossido di antimonio in formulazioni in cui le proprietà di resistenza al calore dell'antimonio migliorano la resistenza al fuoco.

- Dow : Dow è un importante produttore chimico diversificato con additivi e soluzioni ignifughe integrate nei suoi polimeri e prodotti speciali. I prodotti Dow svolgono spesso un ruolo in cui la conformità alla sicurezza antincendio si interseca con le prestazioni meccaniche e, sebbene Dow stessa non sia principalmente un produttore di antimonio, le sue formulazioni ignifughe possono incorporare sinergici (come il triossido di antimonio) a seconda dell'applicazione e dei requisiti normativi. L'inclusione dell'azienda nelle principali classifiche di mercato dei ritardanti di fiamma all'antimonio sottolinea il suo ruolo in questo segmento.

- Eastman Chemical Company: Eastman è un'azienda globale di prodotti chimici e materiali speciali con additivi ritardanti di fiamma e polimeri ingegnerizzati utilizzati nei settori dell'edilizia, dell'elettronica, dell'automotive e di altri settori. Investe in ricerca e sviluppo per migliorare le prestazioni e le caratteristiche di sicurezza, ad esempio producendo additivi e composti polimerici ritardanti di fiamma che aiutano gli OEM a soddisfare gli standard di sicurezza antincendio in continua evoluzione. Sebbene non sia un produttore di antimonio, il portafoglio prodotti di Eastman interagisce con l'ecosistema dei ritardanti di fiamma all'antimonio attraverso formulazioni in cui il triossido di antimonio o sinergici correlati vengono combinati con altri prodotti chimici ritardanti di fiamma per soddisfare specifici criteri di sicurezza.

Ecco un elenco dei principali attori che operano nel mercato globale dell'antimonio:

Il mercato globale dell'antimonio è trainato da iniziative aziendali strategiche, come l'espansione delle attività minerarie, la stabilizzazione dell'intera catena di fornitura e la creazione di legami più stretti con le aziende di utilizzo finale per rafforzare il posizionamento di mercato. Un numero sempre maggiore di operatori si sta adeguando ai quadri normativi governativi a livello globale per penetrare mercati più ampi e favorire l'espansione geografica. Di seguito è riportato il riepilogo delle principali dichiarazioni verificate delle aziende produttrici di antimonio presentate dalla Securities and Exchange Commission nel periodo 2021-2025.

Riepilogo delle dichiarazioni verificate delle società produttrici di antimonio

Azienda | Documenti depositati presso la SEC | Focus primario di antimonio | Note |

United States Antimony Corp (UAMY) | 10-K / 10-Q / 8-K | SÌ | Produttore e raffinatore di antimonio statunitense verticalmente integrato. |

Nova Minerals Ltd | Documenti depositati presso la SEC | Parziale | Mix di esplorazione di oro e antimonio. |

Perpetua Resources Corp | Menzioni SEC e progetti esposti | Sì (nel campo) | Avanzamento della miniera di antimonio di Stibnite (documentazione del progetto). |

Trafigura / Nyrstar | Non SEC | Sì (tramite strutture) | Produzione industriale. |

Fonte: SEC

Panorama aziendale del mercato:

Sviluppi recenti

- Nel settembre 2025, il Dipartimento della Guerra degli Stati Uniti ha assegnato un finanziamento di 43,3 milioni di dollari ad Alaska Range Resources, LLC (ARR) per agevolare la produzione di trisolfuro di antimonio onshore. Ciò favorirà l'estrazione e la lavorazione di minerali essenziali e derivati vari.

- Report ID: 4171

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Antimonio Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.