Prospettive del mercato anti-drone:

Il mercato dei sistemi anti-drone aveva un valore di 3,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 18,7 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) del 20,5% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore dei sistemi anti-drone è stimata a 4,2 miliardi di dollari.

Il mercato dei sistemi anti-drone è destinato a una crescita esponenziale nei prossimi anni, poiché l'espansione dell'utilizzo commerciale dei droni sta alimentando la necessità di sistemi responsabili di monitoraggio e gestione dello spazio aereo. Le crescenti preoccupazioni per le minacce alla sicurezza di aeroporti, basi militari, eventi pubblici e impianti energetici stanno incoraggiando l'adozione di tecnologie avanzate di rilevamento e mitigazione. Secondo le statistiche ufficiali pubblicate dal Government Accountability Office (GAO) statunitense nel marzo 2024, il numero di sistemi aerei senza pilota negli Stati Uniti è in aumento, con la Federal Aviation Administration (FAA) che prevede una crescita della flotta di droni commerciali da circa 727.000 nel 2022 a 955.000 entro il 2027. Questa espansione ha generato preoccupazioni per la sicurezza degli aeroporti. Secondo la Transportation Security Administration (TSA), dal 2021 sono stati segnalati oltre 2.000 avvistamenti di droni in prossimità degli aeroporti statunitensi, inclusi 63 incidenti tra il 2021 e il 2022 in cui i piloti hanno effettuato manovre evasive, evidenziando i rischi operativi per la sicurezza aerea.

Inoltre, la crescita del mercato anti-drone è stimolata da governi, organizzazioni di difesa e operatori di infrastrutture critiche che danno priorità alla protezione contro i veicoli aerei senza pilota (UAV) non autorizzati o ostili. La collaborazione industriale e la crescente consapevolezza dei rischi legati ai droni dovrebbero sostenere la continua espansione del mercato anti-drone a livello globale. Nel novembre 2025, il programma di sovvenzioni Counter-Unmanned Aircraft Systems (C-UAS) del Dipartimento della Sicurezza Interna, gestito dalla FEMA, ha stanziato un totale di 500 milioni di dollari per rafforzare le capacità statali e locali nel rilevamento, identificazione, tracciamento e mitigazione delle attività illegali dei droni. Ha inoltre affermato che per l'anno fiscale 2026, 250 milioni di dollari sono stati destinati prioritariamente a 11 stati che ospitano eventi della Coppa del Mondo FIFA e alla Regione della Capitale Nazionale durante le celebrazioni di America 250, entrambi designati come eventi SEAR 1 o 2. I restanti 250 milioni di dollari saranno distribuiti nell'anno finanziario 2027 tra tutti i 56 stati e territori, con particolare attenzione all'ampliamento delle capacità nazionali di individuazione e risposta.

Chiave Anti-drone Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

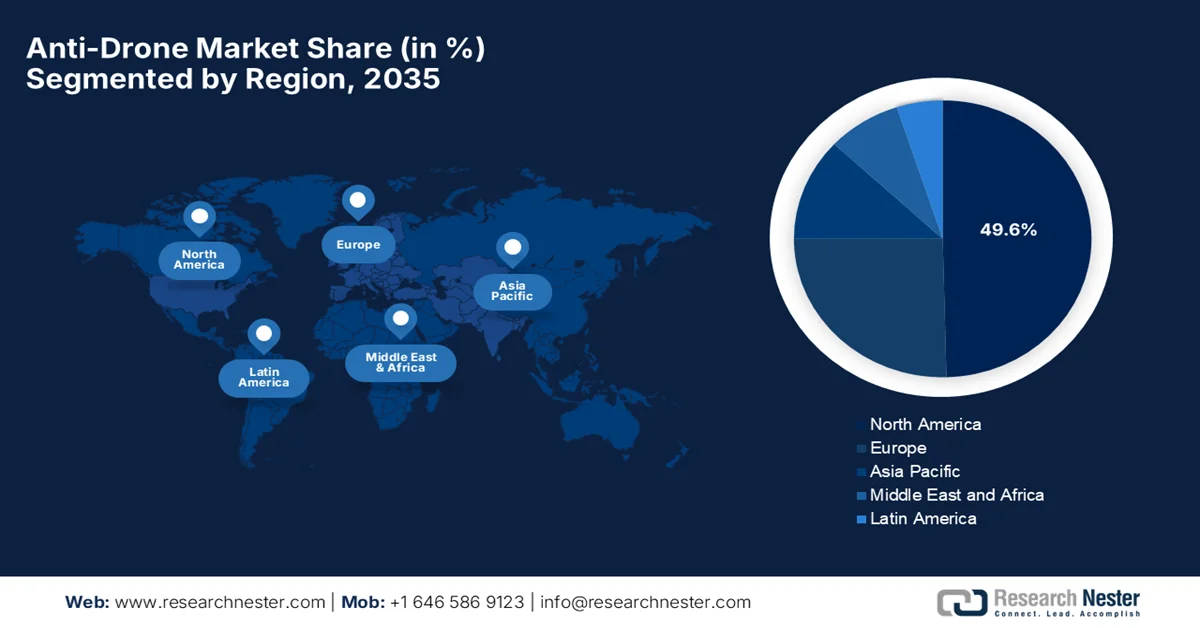

- Si prevede che entro il 2035 il Nord America deterrà una quota del 49,6% del mercato anti-drone, grazie all'espansione dei budget per la difesa e all'implementazione di sistemi anti-drone multisensore avanzati nelle infrastrutture critiche, accelerata dalla crescente minaccia dei droni per le risorse energetiche.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nel periodo di previsione 2026-2035, favorita dalle crescenti iniziative governative e dall'adozione di tecnologie avanzate di rilevamento e mitigazione dei droni per la sicurezza delle infrastrutture, stimolate da quadri normativi rafforzati e programmi di modernizzazione della difesa.

Approfondimenti sul segmento:

- Si prevede che il segmento dei disturbatori RF nel mercato anti-drone raggiungerà una quota di fatturato del 60,5% entro il 2035, grazie alla loro affidabilità operativa e all'ampia diffusione nei sistemi di difesa, dettata dalla necessità di interrompere i collegamenti di comunicazione dei droni ostili.

- Si prevede che il segmento terrestre deterrà una quota considerevole nel periodo di previsione 2026-2035, rafforzato dalla crescente diffusione di sistemi fissi di difesa anti-drone per infrastrutture critiche e installazioni militari, a sua volta trainata dai crescenti investimenti in infrastrutture di sicurezza fisse.

Principali tendenze di crescita:

- Aumento dei bilanci militari

- Crescita dei droni per uso ricreativo

Costi principali:

- Aspetti normativi e legali

- Sicurezza informatica e vulnerabilità dei sistemi

Attori chiave: RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Dedrone Holdings Inc., WhiteFox Defense Technologies, Inc., Fortem Technologies, Inc., The Boeing Company, Thales Group, Leonardo SpA, Saab AB, Rheinmetall AG, DroneShield Ltd., QinetiQ Group PLC, ELTA Systems Ltd., Sentrycs Ltd., Zen Technologies Ltd., Indrajaal Pvt. Ltd., Paras ANTI-Drone Technologies Pvt. Ltd., LIG Nex1 Co., Ltd., Rohde & Schwarz GmbH & Co. KG, Ondas Inc., Airbus Helicopters, Volatus Aerospace

Globale Anti-drone Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 3,5 miliardi di dollari

- Dimensioni del mercato nel 2026: 4,2 miliardi di dollari

- Dimensioni previste del mercato: 18,7 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 20,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 49,6% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, India, Regno Unito, Israele

- Paesi emergenti: Giappone, Corea del Sud, Australia, Germania, Francia

Last updated on : 8 September, 2025

Mercato dei sistemi anti-drone: fattori di crescita e sfide

Fattori di crescita

- Aumento dei bilanci militari: i paesi di tutto il mondo stanno incrementando le spese militari per proteggere i confini e le risorse strategiche, e questo è il principale fattore che guida gli investimenti nelle tecnologie anti-drone. Secondo le statistiche ufficiali, pubblicate dallo Stockholm International Peace Research Institute nell'aprile 2025, la spesa militare globale ha raggiunto la cifra significativa di 2.718 miliardi di dollari nel 2024, con un aumento del 9,4% rispetto all'anno precedente. Si osserva inoltre che la spesa militare è cresciuta costantemente per 10 anni, con un incremento del 37% tra il 2015 e il 2024, periodo in cui l'onere militare globale ha raggiunto il 2,5% del PIL mondiale. Tale aumento è stato determinato dall'intensificarsi delle tensioni geopolitiche, in particolare da conflitti come la guerra tra Russia e Ucraina e i conflitti in Medio Oriente, che possono indurre molti paesi ad aumentare ulteriormente i bilanci della difesa, a vantaggio dell'intero mercato anti-drone.

Spesa militare globale 2024: principali paesi spendaccioni, tendenze regionali e approfondimenti sulla spesa della NATO

Fatto chiave | Valore |

I 5 paesi che spendono di più per la difesa | Stati Uniti, Cina, Russia, Germania, India (60% della spesa mondiale) |

spesa militare statunitense | 997 miliardi di dollari |

spesa militare cinese | 314 miliardi di dollari |

Spesa militare della Russia | 149 miliardi di dollari (↑ 38%), pari al 7,1% del PIL |

Spesa militare dell'Ucraina | 64,7 miliardi di dollari (↑ 2,9%), 34% del PIL, ottavo paese per spesa |

Spesa militare totale in Europa | 693 miliardi di dollari (↑ 17%), in aumento in tutti i paesi tranne Malta. |

spesa totale della NATO | 1.506 miliardi di dollari (55% del totale globale), NATO europea: 454 miliardi di dollari |

Membri della NATO: ≥2% del PIL destinato alle spese militari | 18 membri (rispetto agli 11 del 2023) |

Fonte: SIPRI

- Crescita dei droni ricreativi: il numero di droni utilizzati in agricoltura, logistica, fotografia, sorveglianza e costruzioni sta crescendo a ritmo sostenuto. Ciò aumenta il rischio di violazioni dello spazio aereo e della privacy, spingendo le organizzazioni ad adottare soluzioni anti-drone. Nel febbraio 2026, il Press Information Bureau (PIB) ha riportato che l'India ha creato un ecosistema regolamentato per i droni, che ospita oltre 38.500 droni registrati e 39.890 piloti remoti certificati dalla DGCA, supportando così applicazioni in agricoltura, infrastrutture, gestione delle emergenze, ferrovie e difesa. Iniziative governative come lo schema SVAMITVA e Namo Drone Didi hanno sfruttato i droni per rilievi topografici, gestione delle colture e potenziamento dei gruppi di auto-aiuto femminili, mentre politiche come il Drone Rules 2021 e i successivi emendamenti hanno semplificato le normative, ampliato le operazioni commerciali e consentito un'adozione diffusa, indicando quindi un enorme potenziale di crescita per il mercato delle soluzioni anti-drone.

- Aumento della collaborazione tra ricerca e sviluppo e industria: le aziende del settore della difesa e le imprese tecnologiche stanno collaborando per sviluppare sistemi anti-drone di nuova generazione. Inoltre, gli investimenti in intelligenza artificiale, apprendimento automatico e tecnologie di fusione di sensori stanno accelerando la crescita del mercato anti-drone. Nel marzo 2025, Raytheon, una divisione di RTX, ha annunciato di aver ricevuto un contratto aggiuntivo dall'US Army Futures Command per lo sviluppo del suo Rapid Campaign Analysis and Demonstration Environment (RCADE), un sistema per la modellazione e la simulazione su larga scala di operazioni multidominio. L'azienda ha inoltre affermato che questa partnership consente una sperimentazione continua, permettendo all'esercito di integrare minacce reali con analisi basate sull'intelligenza artificiale per supportare la progettazione strategica delle forze e il processo decisionale, con un impatto positivo sulla crescita del mercato anti-drone.

Sfide

- Aspetti normativi e legali: il mercato dei sistemi anti-drone deve affrontare ostacoli normativi e legali estremamente complessi, influenzati dalle restrizioni sulle operazioni anti-drone nello spazio aereo civile. La maggior parte dei paesi ha leggi severe che regolano l'uso di tecnologie di disturbo e neutralizzazione dei droni, in quanto queste possono interferire con le comunicazioni e la sicurezza pubblica. In questo contesto, ottenere le autorizzazioni per l'impiego richiede lunghi processi di certificazione governativa, soprattutto nel caso di aeroporti, aree urbane e siti di infrastrutture critiche. Pertanto, le aziende che operano in questo settore devono garantire la conformità alle leggi locali, nazionali e internazionali sullo spazio aereo, mantenendo al contempo l'efficacia operativa. Di conseguenza, queste complessità legali possono ritardare l'implementazione dei prodotti, aumentare i costi di conformità e limitare l'espansione del mercato dei sistemi anti-drone.

- Sicurezza informatica e vulnerabilità dei sistemi: i sistemi anti-drone sono interconnessi e basati sull'intelligenza artificiale, il che li rende altamente sensibili ad attacchi informatici, hacking e spoofing. Se gli avversari compromettono le capacità di rilevamento e tracciamento, i droni potrebbero eludere le difese o dirottare i sistemi anti-drone, creando a loro volta rischi operativi nel mercato anti-drone. L'integrazione di analisi basate su cloud, software di comando e controllo e piattaforme autonome rappresenta ulteriori vettori di attacco. Garantire protocolli di sicurezza informatica robusti, crittografia e resilienza contro le contromisure elettroniche è una sfida continua che limita la crescita in questo settore. Le aziende devono investire nella modellazione delle minacce, nei test di penetrazione e nel monitoraggio in tempo reale per mantenere l'integrità del sistema.

Dimensioni e previsioni del mercato dei sistemi anti-drone:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

20,5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

3,5 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

18,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato anti-drone:

Analisi del segmento tecnologico

Si prevede che i disturbatori RF rappresenteranno il segmento dominante, conquistando il 60,5% della quota di fatturato nel mercato anti-drone durante il periodo di previsione. Questi disturbatori RF funzionano interrompendo i canali di comunicazione tra un drone ostile e il suo operatore, inclusi flussi video, telemetria, comandi, controllo e sistemi di navigazione, costringendo di fatto il drone a tornare alla base o a rimanere a terra. La sua affidabilità, semplicità ed efficacia lo hanno reso la tecnologia anti-drone più diffusa e adottata tra gli utenti militari e di sicurezza. Nel febbraio 2025, Adani Defence & Aerospace, in collaborazione con DRDO, ha annunciato la presentazione del sistema anti-drone indiano montato su veicolo, un'iniziativa pubblico-privata nell'ambito del programma di trasferimento tecnologico di DRDO. Il sistema integra laser ad alta energia, disturbatori, radar, sensori elettro-ottici e un cannone da 7,62 mm su una piattaforma mobile 4×4 per il rilevamento, il tracciamento e la neutralizzazione in tempo reale dei droni fino a 10 km di distanza.

Analisi del segmento della piattaforma

Nel segmento delle piattaforme, il segmento terrestre registrerà una crescita considerevole nel mercato anti-drone durante il periodo di riferimento. La crescita di questo segmento è trainata principalmente dai crescenti investimenti in sistemi di difesa fissi per infrastrutture critiche e installazioni militari. La loro scalabilità ed efficacia nella copertura di vaste aree sottolineano la forte crescita del segmento nei prossimi anni. A tal proposito, Zen Technologies Limited, nel giugno 2024, ha annunciato la consegna del suo sistema anti-drone Hard-Kill (Zen ADS HK) all'Army Air Defence College di Odisha, rafforzando così le capacità di difesa dell'India contro le minacce dei droni. L'azienda ha inoltre dichiarato che il sistema integra un sistema di tracciamento elettro-ottico, un telemetro laser e la compatibilità con piattaforme di cannoni automatici, garantendo una neutralizzazione precisa dei droni in qualsiasi condizione meteorologica. Pertanto, grazie a questi continui sviluppi, il segmento sta acquisendo sempre maggiore importanza nelle soluzioni di difesa.

Analisi del segmento di utilizzo finale

In base al segmento di utilizzo finale, si prevede che il sottosegmento governativo e della difesa crescerà a un ritmo significativo nel mercato anti-drone entro la fine del 2035. L'aumento dei budget per la difesa e i crescenti investimenti nella modernizzazione delle capacità militari sono i principali fattori che guidano la leadership di questo sottosegmento. Le crescenti minacce provenienti dai sistemi aerei senza pilota hanno sottolineato la necessità di tecnologie di difesa contro i droni, incoraggiando a loro volta i governi ad acquisire o sviluppare soluzioni robuste. Inoltre, conflitti come la guerra tra Russia e Ucraina, che dimostrano l'importanza e l'efficacia dei sistemi anti-drone nella guerra moderna, consentono a un numero maggiore di paesi di integrare queste tecnologie nelle proprie infrastrutture di difesa. Questa tendenza, combinata con una maggiore attenzione alla salvaguardia delle risorse critiche, posiziona il segmento governativo e della difesa in prima linea nella crescita, con una forte adozione prevista sia nelle economie sviluppate che in quelle emergenti.

La nostra analisi approfondita del mercato anti-drone comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tecnologia |

|

Piattaforma |

|

Uso finale |

|

Metodo |

|

Tipo di sistema |

|

Tipo di componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi anti-drone

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America rappresenterà il mercato regionale più grande, con una quota del 49,6% entro la fine del 2035. Il mercato anti-drone in Nord America è ampiamente supportato dalla crescente spesa per la difesa, dall'impiego di sistemi anti-drone avanzati negli aeroporti e nelle infrastrutture critiche e dalla continua adozione di sistemi multisensore basati sull'intelligenza artificiale. Come dichiarato da Fortem Technologies nel dicembre 2025, l'azienda ha stretto una partnership con Southern States LLC per rafforzare la protezione della rete elettrica statunitense dalle minacce dei droni, integrando il radar TrueView di Fortem, il software SkyDome e gli intercettori DroneHunter nella linea di prodotti Airspace Awareness di Southern States. Inoltre, questa collaborazione fornisce alle aziende di servizi pubblici soluzioni avanzate basate sull'intelligenza artificiale per rilevare, tracciare e neutralizzare i droni non autorizzati, prendendo di mira le infrastrutture critiche della rete. Pertanto, la crescente minaccia dei droni per le risorse energetiche indica un'enorme opportunità di crescita per il mercato anti-drone della regione.

Il mercato statunitense dei sistemi anti-drone presenta un forte potenziale di crescita, facilitato dall'evoluzione tecnologica, alimentata principalmente dalle crescenti preoccupazioni per la sicurezza nazionale e dall'aumento delle attività aeree non autorizzate in prossimità di siti sensibili. Il panorama del Paese è in fase di trasformazione a causa dei crescenti investimenti governativi in difesa e sicurezza nazionale, focalizzati principalmente su sistemi che utilizzano la perturbazione elettronica, l'intercettazione cinetica e la precisione laser. Nel febbraio 2026, il Dipartimento della Guerra degli Stati Uniti ha riferito che la Joint Interagency Task Force 401, istituita per fornire rapidamente capacità anti-drone, ha registrato sei mesi di significativi progressi, accelerando l'implementazione dei sistemi e chiarendo le politiche per proteggere i siti militari critici dalle minacce dei droni. Ha inoltre sottolineato che questa task force ha rafforzato la difesa nazionale attraverso soluzioni scalabili, approvvigionamento centralizzato e coordinamento con le forze dell'ordine per i finanziamenti a supporto di grandi eventi come la Coppa del Mondo FIFA 2026.

Stanziamenti di bilancio della difesa statunitense per l'anno fiscale 2025 destinati ai programmi di contrasto ai sistemi aerei senza pilota (Counter-UAS).

Account | Linea | Titolo della voce | Richiesta del Dipartimento della Difesa (milioni di dollari USA) | Approvato dalla Camera il disegno di legge HR 8070 (milioni di dollari USA) | SASC-Reported S. 4638 (USD million) | Legge promulgata PL 118-159 (milioni di dollari USA) |

Approvvigionamento di missili, Esercito | 010 | Contromisure contro i piccoli sistemi aerei a pilotaggio remoto (UAS) | 117.4 | 314,8 | 202.2 | 302.3 |

Altri appalti, Esercito | 078 | Sistemi di contrasto ai piccoli velivoli senza pilota | 280.1 | 445,5 | 345,6 | 280.1 |

Approvvigionamento, Corpo dei Marines | 010 | Difesa aerea terrestre | 369.3 | 333,3 | 369.3 | 364,3 |

Ricerca, sviluppo, test e valutazione, Esercito | 078 | Manovra - Difesa aerea a corto raggio | 315,8 | 253.2 | 315,8 | 284,5 |

Ricerca, sviluppo, test e valutazione, Esercito | 088 | Sviluppo avanzato del sistema anti-velivoli a pilotaggio remoto di piccole dimensioni | 60 | 64,5 | 80 | 80 |

Ricerca, sviluppo, test e valutazione, Esercito | 155 | Sviluppo e dimostrazione di sistemi anti-micro-droni. | 59,6 | 59,6 | 64.1 | 64.1 |

Ricerca, sviluppo, test e valutazione, Marina Militare | 205 | Sistemi d'arma di difesa aerea del Corpo dei Marines | 74.1 | 88.2 | 74.1 | 88,5 |

Fonte: Congress.gov

Il forte sostegno governativo e un quadro normativo più flessibile per le operazioni legittime con i droni sono responsabili della crescita del mercato anti-drone in Canada . Il settore della difesa del Paese ha accelerato l'acquisizione di sistemi anti-UAS per supportare gli impegni internazionali e proteggere il personale all'estero. A luglio 2025, il programma canadese IDEaS, gestito dal Ministero della Difesa Nazionale e dalle Forze Armate Canadesi, ha stanziato fondi per progetti innovativi di sistemi anti-drone per rilevare e neutralizzare micro e mini droni, con un finanziamento iniziale di 9 mesi fino a 375.000 dollari USA e un potenziale supporto successivo fino a 1.500.000 dollari USA per i progetti più promettenti. Il ciclo di finanziamenti del 2024 ha incluso iniziative come il Defensive Autonomous Swarm Hunt di Lockheed Martin Canada, il Drone Against Drone Interceptor di TensorOne e il sistema ACID-DL della Queen's University per supportare soluzioni scalabili, basate sull'intelligenza artificiale e sul laser, che si integrano in sistemi di comando e controllo militari più ampi.

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato anti-drone nella regione Asia-Pacifico registrerà la crescita più rapida dal 2026 al 2035. Il ritmo di progresso in questo settore nella regione è fortemente influenzato dai governi e dal settore privato che stanno adottando tecnologie avanzate di rilevamento e mitigazione per proteggere le infrastrutture critiche e le aree urbane dalle attività non autorizzate dei droni. Nel gennaio 2026, il governo australiano ha annunciato di aver rafforzato le capacità anti-drone del paese con l'emanazione del Defence Amendment Regulations 2025, autorizzando così le Forze di Difesa australiane (ADF) e le forze dell'ordine a rilevare, disabilitare o distruggere i droni considerati una minaccia. Ha inoltre dichiarato che è stato istituito un comitato consultivo industriale e il Defence Project Land 156 Standing Offer Panel per accelerare lo sviluppo e l'implementazione delle tecnologie CsUAS, migliorando in tal modo la protezione delle infrastrutture critiche e la sicurezza nazionale. Pertanto, queste iniziative riflettono la volontà di integrare soluzioni anti-drone avanzate nelle operazioni di difesa e governative.

L'enfasi sull'innovazione tecnologica nazionale è responsabile dell'alimentazione del mercato anti-drone in Cina . Il governo del paese si è impegnato costantemente nello sviluppo di città intelligenti con sistemi di sicurezza rafforzati, il che ha portato anche a una maggiore diffusione di soluzioni automatizzate per il rilevamento e la neutralizzazione dei droni. Secondo i dati governativi pubblicati nel settembre 2025, la Cina ha presentato i suoi sistemi anti-drone durante la parata militare del Giorno della Vittoria a Pechino, costituiti da un sistema integrato di missili e cannoni anti-drone, armi laser ad alta energia e armi a microonde ad alta potenza. Inoltre, questa dimostrazione ha messo in luce le capacità anti-drone avanzate e statali dell'Esercito Popolare di Liberazione e il loro ruolo di primo piano nella modernizzazione della difesa nazionale, contribuendo così a una più ampia espansione del mercato anti-drone.

Il mercato indiano dei sistemi anti-drone offre enormi opportunità, beneficiando di un'impennata di collaborazioni pubblico-private incentrate sullo sviluppo di tecnologie anti-drone di produzione nazionale. La spinta del governo verso l'autosufficienza nella produzione di sistemi di difesa e la crescente consapevolezza delle minacce rappresentate dai droni nelle regioni di confine sensibili accelerano l'adozione di piattaforme anti-drone mobili e montate su veicoli. Secondo un articolo pubblicato dal PIB nel maggio 2025, l'Operazione SINDOOR sottolinea l'autosufficienza tecnologica del Paese in materia di sicurezza nazionale, combinando droni di produzione nazionale, sistemi anti-drone e reti di difesa aerea avanzate con l'obiettivo principale di neutralizzare con precisione le minacce transfrontaliere. Inoltre, l'operazione ha dimostrato la corretta integrazione di piattaforme tradizionali e moderne, guerra elettronica e supporto satellitare, garantendo un impatto minimo sulle infrastrutture civili e militari, rendendola quindi idonea alla crescita del mercato anti-drone.

Settore Difesa e Droni in India: Dati ufficiali del governo, produzione, esportazioni e crescita strategica (2023-2029)

metrico | Valore (USD) | Note |

Previsioni del mercato indiano dei droni | 11 miliardi | Entro il 2030 |

Quota di mercato globale dei droni | 12,2% | Entro il 2030 |

Esportazioni nel settore della difesa per l'anno fiscale 2024-2025 | 2,83 miliardi | Aumento di 34 volte rispetto al periodo 2013-14. |

Produzione di difesa indigena per l'anno fiscale 2023-2024 | 15,24 miliardi | Produzione nazionale record |

Obiettivo esportazioni nel settore della difesa entro il 2029 | 6 miliardi | Parte dell'iniziativa Make in India |

Obiettivo di produzione per la difesa entro il 2029 | 36 miliardi | Concentrarsi sull'autosufficienza |

Fonte : PIB

Approfondimenti sul mercato europeo

Il mercato europeo dei sistemi anti-drone sta crescendo significativamente, raggiungendo la seconda quota di fatturato più grande nel periodo di previsione. La crescita della regione è trainata principalmente da un solido supporto normativo e dalla creazione di quadri normativi standardizzati per l'utilizzo dei droni e le relative contromisure. Le iniziative di collaborazione tra gli Stati membri promuovono la condivisione di informazioni e lo sviluppo congiunto di tecnologie anti-drone interoperabili, consolidando la capacità del continente di proteggere efficacemente le infrastrutture critiche. In questo contesto, Ondas Holdings ha annunciato nel dicembre 2025 di essersi aggiudicata un secondo ordine da 8,2 milioni di dollari da un'importante autorità di sicurezza europea per l'installazione di sistemi anti-drone Iron Drone Raider presso un altro aeroporto internazionale, ampliando così la propria presenza nella protezione delle infrastrutture critiche. Il sistema autonomo, integrato da Airobotics, fornisce rilevamento, valutazione e neutralizzazione in tempo reale delle minacce rappresentate dai droni attraverso un'architettura multilivello che combina capacità cinetiche, informatiche e di rilevamento.

La priorità data allo sviluppo di tecnologie di fusione multisensore e all'integrazione della difesa cibernetica alimenta efficacemente il mercato anti-drone in Germania . Il mercato del paese è rimodellato dalla fiorente industria della difesa nazionale, in cui aziende come Rheinmetall AG e Hensoldt AG sono all'avanguardia nello sviluppo di sensori elettronici avanzati e sistemi radar integrati. Questa espansione è supportata da ingenti investimenti governativi e dalla partecipazione a collaborazioni internazionali in materia di difesa, in particolare nell'ambito dei programmi di modernizzazione della NATO. Nel febbraio 2026, il governo federale ha annunciato che il Bundestag tedesco ha approvato emendamenti alla legge sulla sicurezza aerea con l'obiettivo principale di rafforzare la difesa contro i droni, consentendo alle forze armate maggiori poteri di assistenza alla polizia nel contrasto alle attività illegali dei droni. Il governo ha inoltre affermato che le riforme semplificano e accelerano il processo decisionale per l'impiego del supporto militare, trasferendo l'autorità al Ministero federale della Difesa.

I crescenti investimenti in ricerca e sviluppo sottolineano la crescita del mercato anti-drone nel Regno Unito . Il governo del paese sostiene soluzioni innovative che combinano la guerra elettronica e l'intercettazione cinetica per contrastare l'uso improprio dei droni negli ambienti urbani. Inoltre, le misure di sicurezza rafforzate per i grandi eventi pubblici e i nodi di trasporto alimentano la domanda di tecnologie anti-drone versatili e scalabili. Nel febbraio 2026, il governo britannico ha annunciato che al personale della difesa sarebbero stati conferiti nuovi poteri, ai sensi dell'Armed Forces Bill, per neutralizzare i droni non autorizzati che minacciano le basi militari del Regno Unito. A ciò ha fatto seguito un forte aumento degli incidenti, che hanno raggiunto quota 266 nel 2025, il doppio rispetto all'anno precedente. La legge autorizza il personale competente a neutralizzare droni aerei, terrestri e marittimi senza l'intervento della polizia, rafforzando la sicurezza delle basi. Supportate da circa 270 milioni di dollari di investimenti anti-drone, queste misure rientrano in un più ampio sforzo per far rispettare lo spazio aereo ristretto e proteggere le infrastrutture di difesa britanniche.

Principali attori del mercato anti-drone:

- RTX Corporation (USA)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation (USA)

- Dedrone Holdings Inc. (USA)

- WhiteFox Defense Technologies, Inc. (USA)

- Fortem Technologies, Inc. (Stati Uniti)

- La Boeing Company (USA)

- Gruppo Thales (Francia)

- Leonardo SpA (Italia)

- Saab AB (Svezia)

- Rheinmetall AG (Germania)

- DroneShield Ltd. (Australia)

- QinetiQ Group PLC (Regno Unito)

- ELTA Systems Ltd. (Israele)

- Sentrycs Ltd. (Israele)

- Zen Technologies Ltd. (India)

- Indrajaal Pvt. Ltd. (India)

- Paras ANTI?Drone Technologies Pvt. Ltd. (India)

- LIG Nex1 Co., Ltd. (Corea del Sud)

- Rohde & Schwarz GmbH & Co. KG (Germania)

- Ondas Inc. (USA)

- Airbus Helicopters (Francia)

- Volatus Aerospace (Canada)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- RTX Corporation, attraverso le sue divisioni Raytheon Technologies e Collins Aerospace, è una forza dominante in questo settore, grazie a un ampio portafoglio di soluzioni radar, di guerra elettronica e di contrasto ai droni, sia cinetiche che non cinetiche. L'azienda beneficia inoltre di contratti di difesa globali che le consentono di investire massicciamente nella fusione di sensori e nei sistemi a energia diretta.

- Anche Lockheed Martin Corporation è un attore centrale in questo settore, che si basa su decenni di ricerca e sviluppo nel campo aerospaziale e della difesa per fornire sistemi anti-UAS avanzati che combinano tecnologie radar e di disturbo elettronico. Le sue soluzioni sono sempre più utilizzate nei programmi di difesa militari e alleati.

- Dedrone Holdings Inc. è riconosciuta come azienda leader nell'innovazione di software per la sicurezza dello spazio aereo e piattaforme di fusione di sensori. Queste piattaforme sono fortemente focalizzate sul rilevamento e la mitigazione dei droni non autorizzati, utilizzando analisi basate sull'intelligenza artificiale, integrazione cloud e fusione di dati provenienti da più sensori.

- Thales Group sfrutta la sua profonda conoscenza dell'elettronica aerospaziale, dei sistemi radar e delle comunicazioni sicure per sviluppare soluzioni anti-drone adatte a clienti nei settori delle infrastrutture critiche, dell'aviazione civile e della difesa. Inoltre, l'azienda pone l'accento sulle implementazioni globali e sulle collaborazioni strategiche con integratori regionali per rafforzare l'interoperabilità e la presenza locale.

- DroneShield Ltd. è un'azienda specializzata in tecnologie anti-drone, nota soprattutto per i suoi sistemi di rilevamento e disturbo basati su radiofrequenze, nonché per i suoi strumenti di mitigazione portatili come DroneGun e DroneSentry. Le soluzioni dell'azienda sono progettate specificamente per un rapido impiego da parte di unità di difesa, forze dell'ordine e protezione delle infrastrutture in tutto il mondo.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi nel mercato globale dei sistemi anti-drone:

Il mercato anti-drone ospita sia importanti aziende del settore della difesa che società tecnologiche specializzate che stanno investendo massicciamente in ricerca e sviluppo, integrazione dell'intelligenza artificiale e architetture multisensore per differenziare la propria offerta di prodotti. D'altro canto, i pionieri affermati del settore aerospaziale e della difesa si concentrano sull'espansione dei propri portafogli prodotti e dei contratti governativi, mentre gli innovatori più agili si focalizzano su tecnologie avanzate di rilevamento, guerra elettronica e mitigazione autonoma. Iniziative strategiche come partnership, acquisizioni e integrazione interdominio sono comuni, poiché gli operatori si concentrano sull'espansione della presenza globale e sul miglioramento dell'interoperabilità con sistemi più ampi di spazio aereo e campo di battaglia. Nel gennaio 2026, HENSOLDT e TYTAN Technologies hanno annunciato la firma di un Memorandum d'Intesa per collaborare su sistemi anti-drone e protezione delle infrastrutture critiche, creando così soluzioni rapidamente implementabili e collaudate sul campo di battaglia.

Panorama aziendale del mercato anti-drone:

Sviluppi recenti

- Nel marzo 2026, Ondas Inc. ha comunicato che la sua controllata, Airobotics Ltd., ha ricevuto un ordine di acquisto iniziale di 20 milioni di dollari come contraente principale per un programma pluriennale di protezione autonoma delle frontiere basato sull'intelligenza artificiale. Il programma prevede l'impiego di droni, software di comando e controllo e infrastrutture terrestri integrate per garantire la difesa delle frontiere nazionali.

- Nel marzo 2026, Airbus Helicopters ha annunciato che la sua controllata, Survey Copter, era stata selezionata dall'Agenzia europea per la difesa per il progetto M2UAS, un programma di 48 mesi con un budget di 1,2 milioni di dollari per lo sviluppo di un velivolo ibrido multiruolo senza pilota basato sulla piattaforma Capa-X.

- Nel marzo 2026, Volatus Aerospace ha annunciato il lancio di SKYDRA, la sua prima piattaforma Software-as-a-Service (SaaS) per la pianificazione operativa e la simulazione di sistemi anti-droni.

- Report ID: 3095

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.