Prospettive del mercato dei rivestimenti anticorrosione:

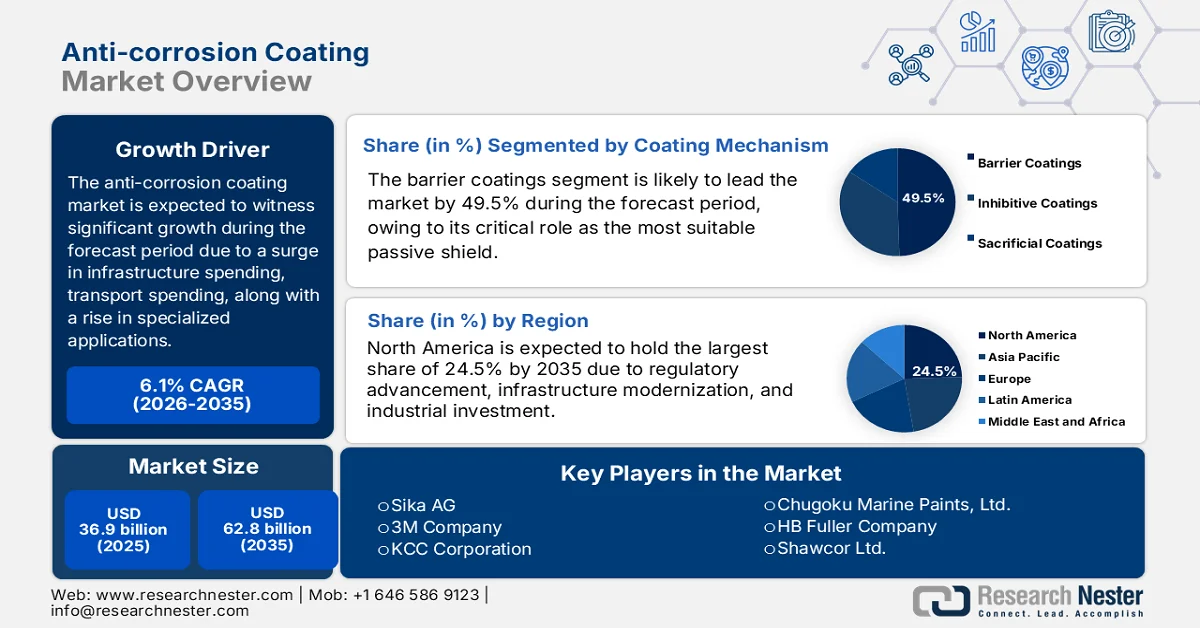

Il mercato dei rivestimenti anticorrosione aveva un valore di oltre 36,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 62,8 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 6,1% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei rivestimenti anticorrosione è stimato a 39,1 miliardi di dollari.

Il mercato globale dei rivestimenti anticorrosione si sta trasformando grazie alla convergenza di fattori che vanno oltre quelli fondamentali come la produzione di energia e la spesa per le infrastrutture. Tra questi fattori figurano l'ascesa di applicazioni specializzate, l'impatto trasformativo della digitalizzazione sulla gestione degli asset, l'imperativo economico dell'ottimizzazione dei costi del ciclo di vita e la volatilità dei prezzi delle materie prime. Secondo le statistiche ufficiali pubblicate dall'OCSE nel giugno 2025, quasi un quarto dei paesi per i quali erano disponibili informazioni, ovvero 8 paesi su 33 (il 24%), richiede piani di gestione degli asset regolamentati o previsti dalla legge. Inoltre, strumenti di finanziamento avanzati tendono a fornire investimenti per la manutenzione delle infrastrutture, con sovvenzioni e sussidi (il 29% o l'88%), insieme alla generazione di entrate a lungo termine dagli asset esistenti, rendendo così il mercato più adatto a stimolarne la crescita.

Inoltre, l'integrazione di tecnologie di autoriparazione e rivestimenti intelligenti, la proliferazione di formulazioni basate sulla nanotecnologia, lo sviluppo di sistemi di rivestimento multifunzionali e un improvviso spostamento verso soluzioni ingegnerizzate specifiche per applicazione sono alcune delle tendenze che stanno alimentando il mercato globale dei rivestimenti anticorrosione. Secondo un articolo pubblicato dall'American Coatings Association nel 2026, il mercato mondiale dei rivestimenti intelligenti, che comprende rivestimenti autopulenti, autoriparanti e autostratificanti, valeva 885,5 milioni di dollari, per poi raggiungere una stima di 1 miliardo di dollari entro il 2024. Inoltre, i catalizzatori convenzionali bloccati richiedono temperature elevate, comprese tra 120 e 150 gradi Celsius. Incapsulando i catalizzatori non bloccati in un materiale termoplastico, la matrice polimerica fonde a una temperatura inferiore, compresa tra 60 e 75 gradi Celsius, favorendo così l'espansione del mercato.

Chiave Rivestimento anticorrosione Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

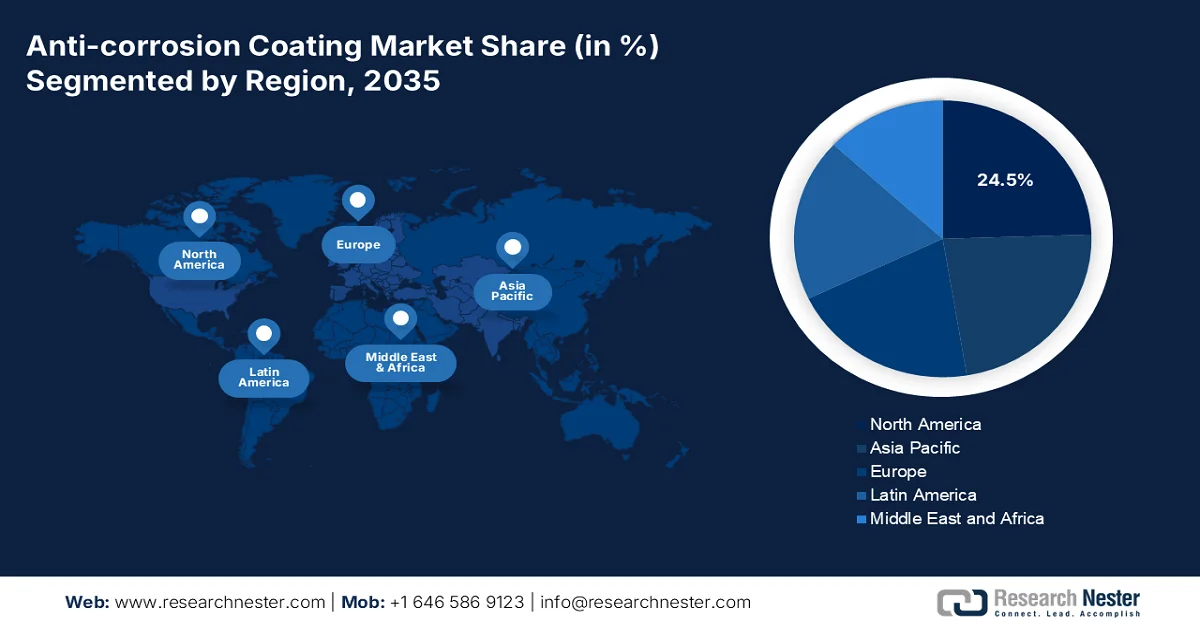

- Si prevede che il Nord America deterrà una quota del 24,5% nel mercato dei rivestimenti anticorrosione entro il 2035, grazie alla modernizzazione su larga scala delle infrastrutture, al crescente reinvestimento industriale e all'espansione degli investimenti nelle energie pulite e nella riqualificazione urbana.

- Si prevede che l'Europa si affermerà come la regione a più rapida crescita nel periodo 2026-2035, grazie a normative ambientali rigorose e all'accelerazione della transizione verso tecnologie di rivestimento sostenibili ad alto contenuto di solidi e a base d'acqua.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento dei rivestimenti barriera del mercato dei rivestimenti anticorrosione raggiungerà una quota del 49,5% entro il 2035, grazie alla sua capacità di fungere da scudo passivo proteggendo i substrati da ossigeno, umidità ed elettroliti.

- I rivestimenti a base solvente si apprestano a conquistare la seconda quota di mercato più grande nel periodo 2026-2035, grazie alla loro adesione superiore, alla durata e alle elevate prestazioni in ambienti difficili e umidi.

Principali tendenze di crescita:

- Espansione dell'energia offshore

- Aumento dell'elettrificazione dei trasporti

Costi principali:

- Normative ambientali rigorose e costi di conformità

- Volatilità dei prezzi delle materie prime e interruzioni della catena di approvvigionamento

Attori chiave: PPG Industries (USA), AkzoNobel (Paesi Bassi), The Sherwin-Williams Company (USA), BASF SE (Germania), RPM International Inc. (USA), Nippon Paint Holdings Co., Ltd. (Giappone), Jotun (Norvegia), Axalta Coating Systems (USA), Hempel A/S (Danimarca), Kansai Paint Co., Ltd. (Giappone), Sika AG (Svizzera), 3M Company (USA), KCC Corporation (Corea del Sud), Chugoku Marine Paints, Ltd. (Giappone), HB Fuller Company (USA), Shawcor Ltd. (Canada), DAW SE (Germania), Cromology (Francia), Carpoly Chemical Group Co., Ltd. (Cina), Berger Paints India Limited (India), BirlaNu (India), RuggON (Taiwan).

Globale Rivestimento anticorrosione Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 36,9 miliardi di dollari

- Dimensioni del mercato nel 2026: 39,1 miliardi di dollari

- Dimensioni previste del mercato: 62,8 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,1% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 24,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Indonesia, Vietnam, Messico

Last updated on : 12 March, 2026

Mercato dei rivestimenti anticorrosione: fattori di crescita e sfide

Fattori di crescita

- Espansione dell'energia offshore: la transizione globale verso le forme più moderne di produzione energetica è uno dei principali e più consistenti fattori trainanti della domanda di rivestimenti anticorrosione. Secondo le statistiche ufficiali pubblicate dall'Ember Energy Organization nell'ottobre 2025, si prevede che la diffusione dell'energia eolica offshore triplicherà entro la fine del 2030, passando da 83 GW a 238 GW. Inoltre, 88 nazioni hanno individuato il potenziale eolico offshore, con 11 piani di sviluppo attivi. Negli Stati Uniti, si prevede lo sviluppo di circa 5,8 GW di energia eolica offshore tra il 2025 e il 2029, sulla base dei 5 progetti attualmente in costruzione, il che avrà un impatto positivo sulla crescita e l'espansione del mercato dei rivestimenti anticorrosione.

- Aumento dell'elettrificazione dei trasporti: la transizione internazionale verso i veicoli elettrici sta creando nuove e complesse esigenze in termini di protezione dalla corrosione, con un impatto positivo sul mercato dei rivestimenti anticorrosione. Secondo un articolo pubblicato dall'Organizzazione UNECE nel maggio 2025, il settore dei trasporti è uno dei principali responsabili delle emissioni globali di gas serra, rappresentando il 23% delle emissioni di anidride carbonica derivanti dal consumo energetico. Inoltre, si è registrato un aumento delle vendite di auto elettriche, che hanno superato i 10 milioni di unità nel 2022, con un'ulteriore impennata del 35% nel 2023, raggiungendo i 14 milioni di unità. La crescita sostanziale delle auto elettriche ha inoltre inciso positivamente sulla quota di mercato del settore automobilistico, passando da circa il 4% delle vendite totali di auto al 14% nel 2022, alimentando così lo sviluppo del mercato.

- Focus sul superciclo di rinnovamento delle infrastrutture nelle economie sviluppate: l'aspetto dello sviluppo infrastrutturale nelle economie emergenti è un fattore trainante ben noto, nonché un motore potente e distintivo, focalizzato sul superciclo di rinnovamento. Secondo i dati pubblicati dall'OCSE, al 2023 gli investimenti in infrastrutture ammontavano a 14,7 miliardi di dollari in Germania, seguita da 14,4 miliardi di dollari in Francia, 13,2 miliardi di dollari in Giappone e 10,7 miliardi di dollari in Australia. Inoltre, in base alle stime governative pubblicate dal governo PIB nel febbraio 2025, gli investimenti complessivi in infrastrutture in India sono aumentati significativamente, con contributi del settore pubblico e privato che hanno plasmato deliberatamente la traiettoria di crescita sulla base di una generosa allocazione di bilancio di 120,5 miliardi di dollari, alimentando così l'esposizione del mercato dei rivestimenti anticorrosione.

Sfide

- Normative ambientali rigorose e costi di conformità: la sfida più significativa per il mercato dei rivestimenti anticorrosivi è rappresentata dalla crescente pressione normativa in materia di emissioni di composti organici volatili (COV). Gli enti regolatori di tutto il mondo, tra cui l'Agenzia per la Protezione Ambientale (EPA) negli Stati Uniti e in Europa attraverso la Direttiva sulle Emissioni Industriali e il quadro normativo REACH, stanno implementando standard di emissione sempre più stringenti che incidono direttamente sulle formulazioni dei rivestimenti. Queste normative hanno comportato un aumento deliberato dei costi di conformità per i produttori negli ultimi cinque anni, con molte regioni che hanno vietato completamente determinati solventi. Questo onere finanziario va ben oltre i semplici costi di riformulazione, incidendo negativamente sulla crescita del mercato.

- Volatilità dei prezzi delle materie prime e interruzioni della catena di approvvigionamento: il mercato dei rivestimenti anticorrosione si trova ad affrontare sfide persistenti e sempre più intense, dovute alla fluttuazione dei prezzi delle materie prime e alle interruzioni della catena di approvvigionamento, che minacciano la redditività e la stabilità operativa. I componenti chiave essenziali per le formulazioni dei rivestimenti, tra cui resine epossidiche, poliuretani, biossido di titanio, solventi speciali, pigmenti e materiali a base di zinco, hanno subito aumenti di prezzo negli ultimi anni, comprimendo i margini dei produttori lungo tutta la catena del valore. Questa volatilità deriva da molteplici fattori interconnessi. Le tensioni geopolitiche, in particolare il conflitto tra Russia e Ucraina, hanno perturbato i mercati energetici e le catene di approvvigionamento dei prodotti chimici a livello globale. Inoltre, le politiche commerciali e i regimi tariffari aggiungono un ulteriore livello di complessità, ostacolando l'espansione del mercato.

Dimensioni e previsioni del mercato dei rivestimenti anticorrosione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

36,9 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

62,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei rivestimenti anticorrosione:

Analisi segmentale del meccanismo di rivestimento

Si prevede che il sottosegmento dei rivestimenti barriera, che fa parte del segmento dei meccanismi di rivestimento, conquisterà la quota maggiore, pari al 49,5%, del mercato dei rivestimenti anticorrosione entro la fine del 2035. La crescita di questo sottosegmento è fortemente trainata dal suo ruolo di scudo passivo che protegge i substrati da ossigeno, elettroliti e umidità, contrastando l'ossidazione. Secondo le statistiche ufficiali pubblicate da NLM nel settembre 2022, si è registrato un aumento del 2,1% nel consumo di carta da imballaggio e del 3,1% di carta per uso domestico e sanitario, soprattutto in Europa. Ciò indica un utilizzo ecocompatibile di materiali e rivestimenti per imballaggio polimerici derivati dal petrolio. Inoltre, i rivestimenti barriera realizzati con biopolimeri naturali e rinnovabili possono essere facilmente applicati ai materiali di imballaggio in carta, contribuendo così a stimolare la crescita di questo sottosegmento.

Analisi del segmento tecnologico

In base alla tecnologia, si prevede che il segmento dei rivestimenti a base solvente nel mercato dei rivestimenti anticorrosione rappresenterà la seconda quota di mercato più grande durante il periodo di previsione. La crescita di questo segmento è fortemente trainata dalle sue prestazioni in ambienti umidi e aggressivi, dalla sua durabilità e dalla sua adesione superiore. Inoltre, la leadership di mercato di questo segmento deriva dalle sue caratteristiche prestazionali superiori in ambienti difficili, offrendo un'adesione, una formazione di film e una resistenza chimica senza pari, che le tecnologie alternative non sono ancora riuscite a replicare completamente. La crescita è ulteriormente rafforzata dalla flessibilità avanzata delle formulazioni, che consente ai produttori di progettare rivestimenti per specifiche esigenze prestazionali attraverso sofisticate tecnologie di chimica delle resine e reticolazione, con un impatto positivo sul segmento a livello globale.

Analisi del segmento tipo

Entro la fine del periodo previsto, si prevede che il sottosegmento dei rivestimenti epossidici, parte del segmento di tipologia, deterrà la terza quota di mercato più grande nel settore dei rivestimenti anticorrosione. Lo sviluppo del sottosegmento è fortemente attribuito alla protezione di barriera durevole, all'elevata resistenza chimica e all'eccezionale adesione a elettroliti, ossigeno e acqua. Secondo un articolo pubblicato dall'American Coatings Association nel 2026, si stima che il 16% della domanda complessiva di leganti sia destinata ai rivestimenti a base di resine epossidiche. Inoltre, la resina epossidica liquida viene utilizzata anche per formulazioni epossidiche al 100% di solidi, impiegate come rivestimenti per serbatoi, superfici in calcestruzzo e altre applicazioni specifiche. A ciò si aggiungono le resine novolac e fenossi che tendono a migliorare le caratteristiche prestazionali, indicando così una prospettiva ottimistica per l'espansione del sottosegmento.

La nostra analisi approfondita del mercato dei rivestimenti anticorrosione comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Meccanismo di rivestimento |

|

Tecnologia |

|

Tipo |

|

Materiale |

|

Settore di utilizzo finale |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei rivestimenti anticorrosione - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America rappresenterà la quota maggiore, pari al 24,5%, del mercato dei rivestimenti anticorrosione entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata dalla modernizzazione delle infrastrutture, dal reinvestimento industriale e dall'evoluzione normativa, unitamente alla presenza di ingenti programmi di riqualificazione. Secondo le statistiche ufficiali pubblicate dalla RMI Organization nel febbraio 2025, tra gennaio 2023 e dicembre 2024, il settore privato ha investito circa 150 miliardi di dollari in progetti infrastrutturali operativi, in costruzione e in fase di realizzazione in 10 settori. Inoltre, secondo un articolo del Clean Investment Monitor Organization del 2026, negli Stati Uniti sono stati investiti ben 278 miliardi di dollari per lo sviluppo e la produzione di energia pulita, tecnologie per la gestione del carbonio, veicoli ecologici ed elettrificazione degli edifici, con un aumento del 5% rispetto al 2024, il che sta influenzando positivamente la crescita del mercato dei rivestimenti anticorrosione.

Analisi trimestrale degli investimenti in prodotti puliti negli Stati Uniti (2018-2025)

Anno | Primo trimestre (miliardi di dollari USA) | Secondo trimestre (miliardi di dollari USA) | Terzo trimestre (miliardi di dollari USA) | Quarto trimestre (miliardi di dollari USA) |

2018 | 15 | 18 | 22 | 22 |

2019 | 17 | 21 | 24 | 23 |

2020 | 25 | 25 | 30 | 33 |

2021 | 31 | 35 | 36 | 37 |

2022 | 39 | 42 | 44 | 47 |

2023 | 48 | 56 | 61 | 64 |

2024 | 61 | 67 | 70 | 68 |

2025 | 67 | 71 | 79 | 60 |

Fonte: Clean Investment Monitor Organization

Il mercato dei rivestimenti anticorrosione negli Stati Uniti sta crescendo significativamente, grazie al superciclo di rinnovamento delle infrastrutture, all'espansione dell'industria petrolifera e del gas e allo sviluppo dell'energia eolica offshore. Secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti nel gennaio 2026, la produzione di petrolio greggio nel paese ha raggiunto un record storico di 13,6 milioni di barili al giorno nel 2025, e si prevede che si mantenga su questi livelli per tutto il 2026. Inoltre, i prezzi del gas sono ai minimi da 4 anni, con una media di circa 2,9 dollari al gallone, e continuano a scendere, con prezzi attualmente inferiori a 3 dollari al gallone in 43 stati del paese. Si prevede inoltre che il consumo di gas naturale raggiungerà i 109 miliardi di piedi cubi al giorno entro la fine del 2026, un nuovo massimo storico. Pertanto, con tutte queste espansioni, il mercato statunitense sta gradualmente acquisendo maggiore visibilità.

Gli aspetti relativi alla produzione di asset, le rigide condizioni climatiche, la repentina transizione verso rivestimenti sostenibili ed ecocompatibili, nonché la presenza di attività energetiche offshore e marittime, sono alcuni dei fattori che stanno sostenendo il mercato dei rivestimenti anticorrosione in Canada . Secondo un articolo pubblicato dal governo canadese nel luglio 2025, il Ministro dell'Energia e delle Risorse Naturali ha stanziato quasi 16 milioni di dollari in finanziamenti federali per progetti energetici nelle province marittime, al fine di fornire energia pulita, affidabile e a prezzi accessibili in New Brunswick, Nuova Scozia e Isola del Principe Edoardo. Inoltre, questi finanziamenti stimolano l'innovazione, alimentando il progresso economico e creando opportunità di lavoro in tutto il paese. Infine, secondo un articolo dell'ITA del novembre 2023, la capacità installata complessiva di generazione di energia elettrica del paese ammontava a circa 149 GW, cifra che dovrebbe raggiungere i 170 GW entro la fine del 2035, favorendo ulteriormente l'espansione del mercato dei rivestimenti anticorrosione.

Approfondimenti sul mercato europeo

Si prevede che l'Europa si affermerà come la regione a più rapida crescita nel mercato dei rivestimenti anticorrosione durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente alimentato da normative ambientali rigorose, una forte enfasi sull'innovazione sostenibile e l'accelerazione della transizione verso tecnologie di rivestimento ad alto contenuto di solidi e a base d'acqua. Inoltre, il mercato nell'intera regione è trainato anche dal predominio tecnologico nel campo delle nanotecnologie e dei rivestimenti intelligenti, con i produttori nordici e tedeschi che sono all'avanguardia nello sviluppo di sistemi di protezione autoriparanti e basati su sensori. Infine, la regione riflette una crescita equilibrata tra le economie industriali consolidate e le industrie emergenti dell'Europa orientale, il che la rende un contesto ideale per la crescita del mercato.

Il mercato dei rivestimenti anticorrosione in Germania sta guadagnando terreno, grazie alla solida base industriale e alla leadership nei settori della produzione automobilistica, chimica e meccanica. Secondo le statistiche ufficiali pubblicate da Germany Trade and Invest (GTAI) nel 2025, l'industria automobilistica tedesca ha prodotto 1,3 milioni di veicoli elettrici per passeggeri nel 2024, rendendo la Germania il secondo produttore mondiale. Questo dato rappresenta il 24% del fatturato complessivo dell'industria automobilistica nazionale, con una crescita di oltre il 60% nella ricerca e sviluppo, generata dalle industrie automobilistiche tedesche. Inoltre, il settore impiega 158.000 professionisti altamente qualificati nel campo della ricerca e sviluppo, alimentando ulteriormente l'espansione del mercato.

L'allineamento con le normative chimiche regionali, lo sviluppo di meccanismi di controllo indipendenti e il budget per l'innovazione destinato a iniziative chimiche sostenibili sono alcuni dei fattori che contribuiscono alla crescita del mercato dei rivestimenti anticorrosione nel Regno Unito . Secondo un rapporto pubblicato da UK Business nell'agosto 2024, si prevede che l'industria chimica del Paese raddoppierà la propria produzione economica e ridurrà significativamente le emissioni di gas serra, approvvigionandosi dell'80% del proprio fabbisogno di carbonio entro la fine del 2050. Inoltre, l'obiettivo "CHEM 2050" del Regno Unito prevede che il 14,7% di tutto il carbonio sostenibile teorico nazionale sia prontamente disponibile da biomassa, anidride carbonica e carbonio riciclato da cattura e utilizzo di carbonio (CCU). Ciò equivale al 22,4% del carbonio teorico, all'11,5% da anidride carbonica e al 101,7% da carbonio riciclato, rendendolo quindi adatto a sostenere la crescita del mercato.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico registrerà una crescita considerevole nel mercato dei rivestimenti anticorrosione entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata da un'industrializzazione senza precedenti, investimenti infrastrutturali, urbanizzazione e una spesa generosa nel Sud-est asiatico, in India e in Cina. Secondo le statistiche ufficiali pubblicate da Market Genics nell'agosto 2025, la regione è leader nel mercato dei rivestimenti protettivi con una quota industriale del 56,3% e un fatturato di 7,7 miliardi di dollari. Inoltre, le opportunità industriali ammontano a circa 6 miliardi di dollari, il che ha un impatto positivo sulla crescita del mercato nell'intera regione. La Cina, in particolare, detiene il 42% della quota regionale dei rivestimenti protettivi, creando così prospettive ottimistiche per l'espansione complessiva del mercato nella regione.

Il mercato dei rivestimenti anticorrosione in Cina sta acquisendo sempre maggiore visibilità, grazie alla produzione industriale, alla costruzione di infrastrutture, alle dimensioni senza precedenti della produzione manifatturiera, agli investimenti nell'industria chimica e all'enorme domanda di rivestimenti per applicazioni marine. Come affermato in un articolo pubblicato dalla China Organization nel marzo 2026, l'obiettivo di crescita del prodotto interno lordo del paese si attesta tra il 4,5% e il 5%, con una proiezione di un ulteriore aumento di oltre 869,6 miliardi di dollari. Inoltre, il paese si appresta a stanziare 36,3 miliardi di dollari in programmi di scambio di beni di consumo durevoli, generando ulteriori 605 miliardi di dollari di vendite e 531 milioni di transazioni con i clienti. Pertanto, con tali opportunità di crescita nel settore manifatturiero nazionale, il mercato è in continua espansione in tutto il paese.

Gli investimenti governativi in infrastrutture stradali, ferroviarie, portuali e urbane, l'attrazione di finanziamenti internazionali per la produzione, gli incentivi amministrativi basati sulla produzione e la presenza di programmi di modernizzazione portuale sono alcuni dei trend che stanno stimolando il mercato dei rivestimenti anticorrosione in India . Secondo le stime governative pubblicate dal PIB (Press Information Bureau) nell'ottobre 2025, quasi il 95% del commercio del paese in termini di volume e quasi il 70% in termini di valore transita attraverso le rotte marittime. Inoltre, l'approccio "Maritime India Vision 2030" si è concentrato su oltre 150 iniziative con investimenti previsti compresi tra 35,5 e 41,5 miliardi di dollari, supportati da un pacchetto di 7,5 milioni di dollari per la cantieristica navale. Pertanto, con tali sviluppi, si aprono enormi opportunità di crescita per il mercato nel paese.

Principali attori del mercato dei rivestimenti anticorrosione:

- PPG Industries (USA)

- AkzoNobel (Paesi Bassi)

- La Sherwin-Williams Company (USA)

- BASF SE (Germania)

- RPM International Inc. (USA)

- Nippon Paint Holdings Co., Ltd. (Giappone)

- Jotun (Norvegia)

- Axalta Coating Systems (USA)

- Hempel A/S (Danimarca)

- Kansai Paint Co., Ltd. (Giappone)

- Sika AG (Svizzera)

- 3M Company (USA)

- KCC Corporation (Corea del Sud)

- Chugoku Marine Paints, Ltd. (Giappone)

- HB Fuller Company (USA)

- Shawcor Ltd. (Canada)

- DAW SE (Germania)

- Cromologia (Francia)

- Carpoly Chemical Group Co., Ltd. (Cina)

- Berger Paints India Limited (India)

- BirlaNu (India)

- RuggON (Taiwan)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- PPG Industries continua a essere leader grazie all'innovazione, avendo lanciato nell'agosto 2024 PPG PRIMERON Optimal, un primer in polvere epossidico allo zinco, in attesa di brevetto, formulato con un contenuto di zinco ottimizzato che offre una protezione anticorrosione superiore, conforme ai rigorosi standard ISO, garantendo al contempo un'elevata efficienza di trasferimento e riducendo le emissioni di gas serra. L'impegno dell'azienda verso soluzioni sostenibili e vantaggiose la posiziona saldamente nei segmenti dei rivestimenti industriali e automobilistici ad alte prestazioni.

- AkzoNobel sfrutta il suo marchio internazionale per rafforzare le partnership nel settore marittimo, estendendo recentemente l'accordo con la cinese Winning Shipping per la fornitura di rivestimenti antivegetativi Intersleek 1100SR privi di biocidi, che garantiscono risparmio di carburante e riduzione delle emissioni di gas serra. L'attenzione dell'azienda all'innovazione sostenibile attraverso tecnologie avanzate di rilascio del fango dimostra la sua importanza strategica per le prestazioni ambientali e l'efficienza operativa delle navi d'alto mare.

- Sherwin-Williams Company ha lanciato Heat-Flex ACE, un primer ad alte prestazioni specificamente progettato per contrastare la corrosione sotto isolamento (CUI) nell'industria petrolifera e del gas, testato secondo gli standard ISO 19277:2018 ed efficace in un ampio intervallo di temperature. Questo lancio affronta la continua lotta contro la CUI con miglioramenti chimici funzionali che superano i tradizionali rivestimenti epossifenolici a base solvente.

- BASF SE sfrutta la sua divisione di prodotti chimici per l'edilizia per fornire additivi avanzati che offrono la massima protezione dalla corrosione per applicazioni infrastrutturali, rivolgendosi ai mercati regionali con soluzioni tecnicamente superiori. Le ampie capacità di ricerca e sviluppo dell'azienda nel campo della scienza dei materiali le consentono di mantenere una solida posizione negli ambienti industriali e di processo chimico ad alta intensità, dove la resistenza alla corrosione è fondamentale.

- RPM International Inc. possiede società controllate, tra cui Carboline, leader mondiali nei rivestimenti anticorrosione, che servono i mercati industriali di tutto il mondo con prodotti chimici speciali, rivestimenti per pavimenti e sistemi di protezione per applicazioni esigenti. Grazie a stabilimenti produttivi all'avanguardia in 119 località, soprattutto in Argentina, il portafoglio diversificato di RPM, con marchi come Stonhard e Tremco, offre soluzioni complete per la protezione degli asset del settore industriale.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale dei rivestimenti anticorrosione è caratterizzato da un panorama competitivo consolidato, in cui i primi 10 operatori, guidati da PPG, AkzoNobel e Sherwin-Williams, detengono la maggior parte della quota di mercato. Questi leader del settore perseguono una crescita aggressiva attraverso acquisizioni strategiche ed espansione geografica in mercati ad alto potenziale, come l'Asia-Pacifico e il Medio Oriente. Una tendenza dominante è la svolta dell'intero settore verso l'innovazione sostenibile, con importanti investimenti in tecnologie di verniciatura a base d'acqua, ad alto contenuto di solidi e in polvere per conformarsi alle rigorose normative ambientali come il regolamento europeo REACH e i limiti VOC dell'EPA. Inoltre, nel novembre 2025, Akzo Nobel NV e Axalta Coating Systems Ltd. hanno stipulato un accordo definitivo per una fusione interamente basata su azioni, dando vita a un'organizzazione internazionale nel settore dei rivestimenti con una valutazione aziendale stimata di 25 miliardi di dollari, stimolando così il settore dei rivestimenti anticorrosione.

Panorama aziendale del mercato dei rivestimenti anticorrosione:

Sviluppi recenti

- Nel novembre 2025, BirlaNu ha siglato un importante accordo per l'acquisizione di Clean Coats Private Limited. Questa mossa strategica ha sottolineato l'impegno dell'azienda a potenziare la propria attività nel settore dei prodotti chimici per l'edilizia.

- Nel novembre 2025, RuggON ha presentato VULCAB 10A, un computer veicolare robusto e potenziato, specificamente progettato per l'intelligenza artificiale, pensato per la mobilità industriale continua e in grado di offrire prestazioni ininterrotte in applicazioni industriali impegnative.

- Nel marzo 2025, Sherwin-Williams Protective & Marine ha presentato un sistema di rivestimento di qualità superiore, caratterizzato da uniformità e specifiche eccellenti, insieme a una linea ampliata di prodotti di base globali, disponibili con gli stessi standard di prestazioni e qualità in diversi paesi.

- Report ID: 8432

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.