Prospettive del mercato del monitoraggio degli allarmi:

Il mercato del monitoraggio degli allarmi aveva un valore di 65,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 121,1 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 6,4% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del monitoraggio degli allarmi è stimato a 69,2 miliardi di dollari.

Il mercato del monitoraggio degli allarmi è in espansione grazie ai crescenti investimenti pubblici e privati nelle infrastrutture di sicurezza e alla crescente domanda di sorveglianza continua in ambienti commerciali, industriali e residenziali. Le iniziative governative per la sicurezza pubblica e i sistemi di comunicazione di emergenza hanno contribuito in modo significativo all'adozione di piattaforme di monitoraggio centralizzate. Ad esempio, i dati del GAO statunitense di settembre 2024 mostrano che ogni anno vengono effettuate oltre 240 milioni di chiamate al 911, evidenziando la portata dei sistemi di comunicazione di emergenza che si basano su reti di allarme e di dispacciamento monitorate per il coordinamento degli interventi. Inoltre, i governi stanno sottolineando l'importanza dei sistemi di monitoraggio integrati nelle strategie di prevenzione della criminalità, rilevando che l'integrazione tra allarmi elettronici e videosorveglianza ha contribuito alla riduzione dei reati contro il patrimonio in diverse giurisdizioni monitorate.

Inoltre, la crescita del mercato è influenzata anche dagli investimenti in infrastrutture intelligenti, preparazione alle emergenze e reti di risposta ai disastri. Secondo i dati del Dipartimento della Sicurezza Interna degli Stati Uniti di aprile 2024, esistono 16 settori infrastrutturali critici, tra cui energia, trasporti, sanità e comunicazioni, che richiedono sistemi di monitoraggio continuo per garantire la sicurezza operativa e una rapida risposta agli incidenti. Allo stesso modo, il Sistema Integrato di Allerta e Avviso Pubblico (IPAAS) è stato ampliato per fornire avvisi di emergenza a livello nazionale, a dimostrazione della crescente dipendenza da piattaforme di monitoraggio centralizzate per il coordinamento della sicurezza pubblica. Inoltre, i falsi allarmi rappresentano una significativa preoccupazione operativa. Secondo i dati del rapporto NSPA di giugno 2024, quasi il 94% delle risposte agli allarmi antincendio non sono associate a incendi reali, sottolineando la necessità di tecnologie avanzate di monitoraggio e verifica. Queste sfide operative hanno spinto le organizzazioni a implementare sistemi di allarme monitorati integrati con strumenti di verifica, diagnostica remota e protocolli di dispacciamento automatizzati.

Chiave Monitoraggio degli allarmi Riepilogo delle Analisi di Mercato:

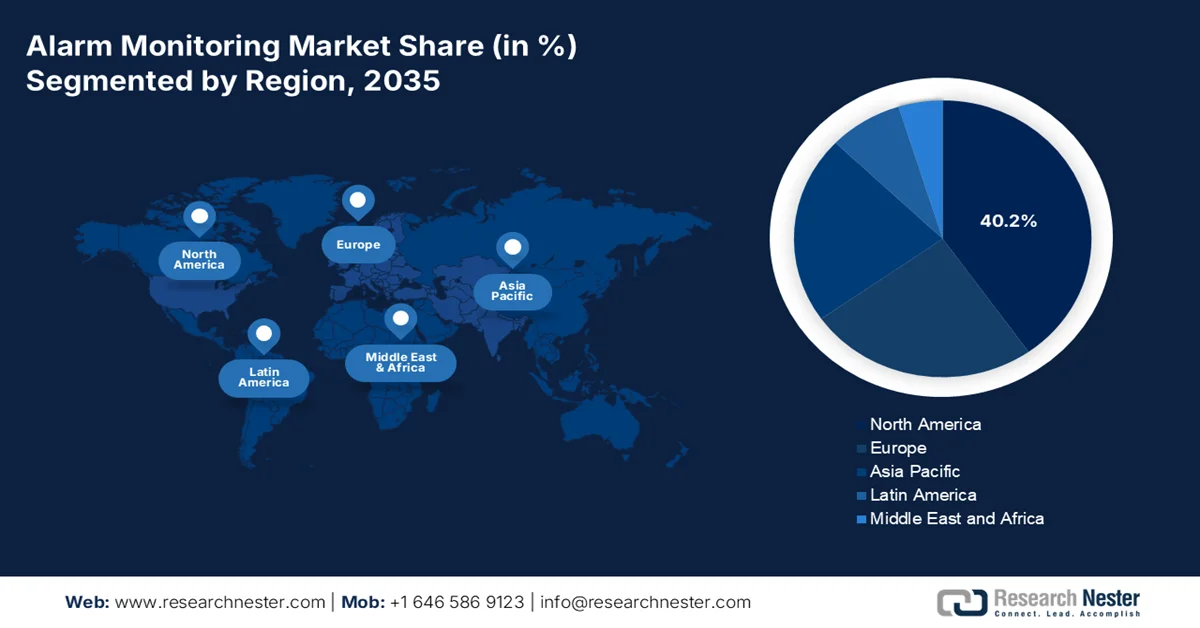

Punti salienti regionali:

- Si prevede che il Nord America deterrà una quota di mercato dominante del 40,2% entro il 2035, grazie all'elevata consapevolezza in materia di sicurezza, ai modelli di abbonamento residenziali consolidati e alle rigide normative edilizie commerciali.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nel mercato del monitoraggio degli allarmi, con un CAGR del 6,8% nel periodo 2026-2035, grazie alla rapida urbanizzazione e ai crescenti investimenti governativi nelle infrastrutture delle città intelligenti.

Approfondimenti sul segmento:

- Nel mercato del monitoraggio degli allarmi, si prevede che il sottosegmento del monitoraggio wireless/cellulare, all'interno del segmento delle comunicazioni, deterrà una quota dominante del 58,5% entro il 2035, spinto dalla necessità di una connettività sempre attiva che non possa essere fisicamente interrotta dagli intrusi e che offra una larghezza di banda superiore per la verifica video.

- Si prevede che il sottosegmento dei servizi interattivi all'interno del segmento dei tipi di servizio conquisterà la quota maggiore entro il 2035, stimolato dalla crescente domanda dei consumatori di accesso mobile in tempo reale, comodità e funzionalità avanzate di verifica basate su video.

Principali tendenze di crescita:

- Espansione dei programmi governativi di protezione delle infrastrutture critiche

- Iniziative governative per ridurre le perdite di proprietà

Costi principali:

- Elevati investimenti iniziali in infrastrutture e tecnologia.

- Rischi di sicurezza informatica nei sistemi di allarme connessi

Attori chiave: ADT Inc., Resideo Technologies, Inc., Johnson Controls International plc, Bosch Sicherheitssysteme GmbH, Honeywell International Inc., Securitas AB, Allegion plc, Assa Abloy AB, DSC Digital Security Controls Ltd., Napco Security Technologies, Inc., Secom Co., Ltd., Chubb Fire & Security Ltd., Telus Corporation, Vivint Smart Home, Inc., Axis Communications AB, Chubb Fire & Security Pty Ltd, Agilent Technologies Inc., Amthal Group Companies, Alarm.com, Everon, Hikvision.

Globale Monitoraggio degli allarmi Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 65,4 miliardi di dollari

- Dimensioni del mercato nel 2026: 69,2 miliardi di dollari

- Dimensioni previste del mercato: 121,1 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,4% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 40,2% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Giappone, Cina

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Indonesia

Last updated on : 12 March, 2026

Mercato del monitoraggio degli allarmi: fattori di crescita e sfide

Fattori di crescita

- Espansione dei programmi governativi di protezione delle infrastrutture critiche: gli investimenti governativi nella protezione delle infrastrutture critiche stanno influenzando significativamente la domanda del mercato del monitoraggio degli allarmi nei settori dell'energia, dei trasporti, della sanità e in altri ambiti. La spesa federale per la sicurezza delle infrastrutture è aumentata grazie a iniziative come l'Infrastructure Investment and Jobs Act, che ha stanziato 1.200 miliardi di dollari per la modernizzazione delle infrastrutture nazionali, compresi gli aggiornamenti di sicurezza informatica e fisica nelle strutture pubbliche, secondo i dati PHMSA di febbraio 2023. Questi programmi incentivano le agenzie e gli operatori a implementare sistemi integrati di monitoraggio degli allarmi collegati ai centri di gestione delle emergenze. Ad esempio, gli snodi di trasporto e le aziende di pubblica utilità finanziati tramite sovvenzioni federali per la sicurezza sono tenuti a implementare infrastrutture di monitoraggio e sorveglianza per garantire la continuità operativa e una risposta rapida agli incidenti.

- Iniziative governative per ridurre le perdite di proprietà: le forze dell'ordine governative supportano il mercato del monitoraggio elettronico degli allarmi come strategia di prevenzione della criminalità. Secondo i dati del BJS statunitense di giugno 2025, nel 2023 sono stati registrati 1.746.980 furti con scasso, la maggior parte dei quali a danno di abitazioni e piccole attività commerciali. Inoltre, molti comuni incoraggiano l'adozione di sistemi di monitoraggio degli allarmi verificati, che consentono una risposta più rapida da parte delle forze dell'ordine e riducono le perdite di proprietà. Diverse città negli Stati Uniti e in Europa hanno adottato politiche che danno priorità all'intervento della polizia in caso di allarmi monitorati e verificati, al fine di minimizzare le false chiamate. Queste politiche incentivano le aziende ad implementare servizi professionali di monitoraggio degli allarmi anziché sistemi di allarme autonomi. Inoltre, le aziende stanno adottando sempre più sistemi di allarme monitorati come parte integrante delle proprie strategie di gestione del rischio e di conformità.

Numero di furti con scasso/violazione di domicilio

Tipi di reato | 2019 | 2020 | 2021 | 2022 | 2023 |

Furto con scasso/violazione di domicilio | 2.178.400 | 1.741.250 | 1.800.350 | 1.919.930 | 1.746.980 |

Furto | 1.484.730 | 1.210.640 | 1.142.900 | 1.324.030 | 1.202.830 |

Violazione di domicilio | 693.670 | 530.610 | 657.440 ‡ | 595.910 | 544.140 |

Fonte : US BJS giugno 2025

- Programmi per città intelligenti e sicurezza urbana: le iniziative governative per le città intelligenti stanno ampliando le infrastrutture di sicurezza urbana e aumentando la domanda per il mercato del monitoraggio integrato degli allarmi. La sfida governativa per le città intelligenti e i relativi programmi di innovazione urbana promuovono l'implementazione di infrastrutture connesse nelle città, tra cui sistemi di videosorveglianza intelligenti, sistemi di comunicazione di emergenza e reti di sicurezza monitorate. Inoltre, molti governi in Europa e in Asia stanno finanziando infrastrutture urbane intelligenti per migliorare la sicurezza, l'efficienza dei trasporti e il coordinamento della risposta alle emergenze. I programmi per le città intelligenti integrano telecamere di sorveglianza, sensori ambientali e sistemi di allarme nelle piattaforme di monitoraggio centralizzate gestite dalle autorità municipali. Queste piattaforme consentono il rilevamento in tempo reale di incidenti come incendi, intrusioni o guasti alle infrastrutture.

Sfide

- Elevati investimenti iniziali in infrastrutture e tecnologia: entrare nel mercato del monitoraggio degli allarmi richiede ingenti investimenti in centri di monitoraggio, infrastrutture cloud, analisi basate sull'intelligenza artificiale e sistemi di sicurezza informatica. Le aziende devono costruire data center ridondanti, garantire operazioni di monitoraggio 24 ore su 24, 7 giorni su 7 e reti di comunicazione affidabili. I principali operatori investono massicciamente nella trasformazione digitale e nelle infrastrutture di monitoraggio per supportare i servizi di sicurezza intelligenti. Sebbene si preveda una crescita del mercato, il costo delle infrastrutture rimane un ostacolo fondamentale per i nuovi entranti. I fornitori più piccoli faticano a competere con gli operatori affermati che già gestiscono grandi reti di monitoraggio e una copertura di servizio a livello nazionale.

- Rischi di sicurezza informatica nei sistemi di allarme connessi: il moderno monitoraggio degli allarmi si basa in larga misura su dispositivi IoT, piattaforme cloud e connettività remota, rendendo i sistemi vulnerabili agli attacchi informatici. Inoltre, le violazioni della sicurezza potrebbero consentire agli hacker di disattivare gli allarmi o accedere ai dati degli utenti. Ad esempio, le vulnerabilità scoperte nelle telecamere di sicurezza domestica Ring hanno sollevato preoccupazioni in merito all'hacking dei dispositivi di sicurezza intelligenti e ai rischi per la privacy. Inoltre, il costo delle violazioni supera i miliardi, evidenziando il rischio finanziario per le aziende che gestiscono infrastrutture di sicurezza sensibili. I nuovi operatori nel mercato del monitoraggio degli allarmi devono investire massicciamente in crittografia, autenticazione sicura dei dispositivi e monitoraggio delle minacce.

Dimensioni e previsioni del mercato del monitoraggio degli allarmi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

6,4% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

65,4 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

121,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del monitoraggio degli allarmi:

Analisi del segmento di comunicazione

Nel segmento delle comunicazioni, il sottosegmento del monitoraggio wireless/cellulare è leader e si prevede che deterrà la quota di mercato maggiore, pari al 58,5%, entro la fine del 2035. Questo segmento è trainato dalla necessità di una connettività sempre attiva, non fisicamente interrotta dagli intrusi, e che offre una larghezza di banda superiore per la verifica video. Le connessioni cellulari garantiscono che i segnali di allarme raggiungano le centrali operative istantaneamente, anche in caso di interruzioni di corrente o di connessione internet, offrendo il massimo livello di sicurezza. L'espansione delle reti 5G e LTE-M, progettate per i dispositivi IoT, ha ulteriormente incentivato questa adozione, consentendo una maggiore durata della batteria dei sensori e una trasmissione dati più affidabile. Secondo un rapporto dell'OEC Commons, relativo ai dati di settembre 2023, quasi il 16,1% dei furti con scasso si è verificato durante le ore diurne, evidenziando la necessità cruciale di sistemi cellulari affidabili e monitorabili da remoto, in grado di avvisare i proprietari di casa istantaneamente, indipendentemente dall'ora e dalla posizione.

Analisi del segmento per tipologia di servizio

Nel segmento dei servizi, si prevede che il sottosegmento dei servizi interattivi deterrà la quota di mercato maggiore nel settore del monitoraggio degli allarmi entro la fine del 2035. A differenza dei servizi tradizionali che si limitano a notificare un call center, i servizi interattivi offrono agli utenti l'accesso mobile in tempo reale ai propri sistemi di sicurezza. Ciò include lo streaming video in diretta, il blocco e lo sblocco a distanza e l'integrazione con la domotica, come la regolazione di termostati o luci in base agli eventi di sicurezza. Il principale fattore trainante è la domanda dei consumatori di comodità e controllo, unita alla necessità di verifica video per ridurre i falsi allarmi. Consentendo agli utenti e ai centri di monitoraggio di confermare visivamente, la precisione della risposta agli allarmi migliora drasticamente. Secondo uno studio della NLM del dicembre 2023, implementando algoritmi di escalation intelligenti e ritardando gli avvisi non critici negli interventi clinici, si riduce del 68% la notifica degli allarmi, a conferma dell'efficacia e del crescente predominio di questo modello di servizio.

Analisi del segmento dei componenti

Nel mercato dei sistemi di monitoraggio degli allarmi, il sottosegmento hardware è leader nel segmento dei componenti. Questo segmento è trainato dai dispositivi fisici essenziali per il rilevamento e la deterrenza, tra cui centrali di controllo, sensori di movimento, rilevatori di rottura vetri e telecamere di sorveglianza. Il predominio costante dell'hardware è dovuto ai continui progressi tecnologici, come lo sviluppo di telecamere ad alta definizione con analisi AI edge computing e batterie per sensori a lunga durata. Poiché i nuovi progetti di costruzione e di ristrutturazione richiedono infrastrutture di sicurezza avanzate, il volume dei dispositivi installati continua a crescere. Inoltre, la spinta verso le smart city e l'automazione degli edifici commerciali richiede reti dense di sensori fisici per la raccolta dei dati. Infine, l'adozione di hardware per il rilevamento delle intrusioni nei settori delle infrastrutture critiche sottolinea il ruolo vitale dell'hardware nella resilienza della sicurezza nazionale.

La nostra analisi approfondita del mercato del monitoraggio degli allarmi comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di sistema |

|

Comunicazione |

|

Tipo di servizio |

|

Utente finale |

|

Componente |

|

Verticale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del monitoraggio degli allarmi - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei sistemi di monitoraggio degli allarmi e si prevede che manterrà una quota di fatturato regionale del 40,2% entro la fine del 2035. Il mercato è trainato da un'elevata consapevolezza in materia di sicurezza, da modelli di abbonamento residenziali consolidati e da rigide normative edilizie per gli edifici commerciali. È caratterizzato da un passaggio dai tradizionali sistemi di rilevamento delle intrusioni a servizi interattivi che integrano la verifica video e la domotica. Tra i principali fattori trainanti figurano le ordinanze comunali per la riduzione dei falsi allarmi, che impongono una risposta verificata e incentivano l'adozione di sistemi avanzati. L'invecchiamento della popolazione alimenta la domanda di sistemi di allarme medico integrati con le piattaforme di monitoraggio. Inoltre, la crescita del settore commerciale è sostenuta dai requisiti di conformità normativa imposti da enti come l'OSHA e dalle normative assicurative. Gli Stati Uniti rappresentano la stragrande maggioranza del fatturato regionale, grazie a una fitta rete di centrali di monitoraggio e a un'elevata penetrazione della banda larga.

Gli investimenti federali nella modernizzazione delle infrastrutture di pubblica sicurezza, nella risposta alle emergenze e nella conformità degli edifici in termini di sicurezza, sia per le strutture commerciali che per quelle pubbliche, stanno influenzando il mercato del monitoraggio degli allarmi negli Stati Uniti. Secondo i dati NFPA di novembre 2025, i vigili del fuoco sono intervenuti in circa 1,38 milioni di incendi nel 2024, una quota significativa dei quali in edifici residenziali e commerciali, rafforzando la domanda di sistemi di allarme antincendio e di sicurezza monitorati in edifici che richiedono un rapido coordinamento degli interventi. D'altro canto, secondo il rapporto BJS di novembre 2025, nel 2023 si sono registrati 808.830 furti di autoveicoli, rendendo necessario il monitoraggio degli allarmi per i veicoli. Inoltre, il rapporto del Dipartimento della Sicurezza Interna degli Stati Uniti di febbraio 2021 ha segnalato lo stanziamento di 1,87 miliardi di dollari attraverso programmi di sovvenzione per la preparazione alle emergenze, al fine di rafforzare le capacità di sicurezza e di risposta alle emergenze per le infrastrutture critiche e le strutture pubbliche, supportando una più ampia diffusione di sistemi integrati di monitoraggio e allerta.

La crescente necessità di sorveglianza contro i reati contro la proprietà e l'aumento degli incendi in edifici residenziali e commerciali stanno trainando il mercato del monitoraggio degli allarmi in Canada . Secondo i dati di Statistics Canada di febbraio 2023, i reati contro la proprietà rappresentano circa il 18% degli episodi criminali denunciati, creando una domanda costante di sistemi di rilevamento delle intrusioni e di sicurezza monitorati. Inoltre, i dati del governo canadese di agosto 2022 hanno riportato che, sebbene l'indice di gravità dei reati non violenti sia diminuito del 3%, principalmente a causa di una riduzione del 10% dei furti con scasso e del 4% dei furti di beni di valore inferiore a 5.000 dollari, le aziende continuano a investire in sistemi di allarme monitorati per prevenire perdite finanziarie e migliorare la conformità alle normative di sicurezza. D'altro canto, i dati del governo canadese di luglio 2023 mostrano che il programma di segnalazione degli incendi ha rilevato che i vigili del fuoco di sette giurisdizioni hanno risposto a oltre 39.000 incendi nel 2021, segnando il secondo aumento annuale consecutivo e consentendo quindi una forte crescita del mercato.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come l'area a più rapida crescita nel periodo di riferimento, dal 2026 al 2035, con un tasso di crescita annuo composto (CAGR) del 6,8%. Il mercato del monitoraggio degli allarmi nella regione Asia-Pacifico è trainato dalla rapida urbanizzazione e dai significativi investimenti governativi nelle infrastrutture delle città intelligenti. La diversità della regione comprende mercati maturi come il Giappone, con tecnologie avanzate per l'assistenza domiciliare agli anziani, e mercati in forte crescita come Cina e India, dove la crescente consapevolezza della criminalità e i requisiti assicurativi ne stimolano l'adozione. Una tendenza regionale chiave è l'integrazione del monitoraggio degli allarmi con le reti nazionali di pubblica sicurezza, principalmente in Cina e India. Inoltre, la spesa pubblica per la protezione delle infrastrutture critiche, tra cui snodi di trasporto e reti elettriche, crea una domanda costante di servizi di monitoraggio commerciali.

Le crescenti esigenze di sicurezza urbana, l'aumento dei reati contro il patrimonio e le iniziative governative per modernizzare le infrastrutture di pubblica sicurezza stanno trainando la crescita del mercato del monitoraggio degli allarmi in India . Secondo il Ministero degli Interni, nel periodo 2022-2023, in India sono stati registrati 3.663.360 reati perseguibili d'ufficio, con furti e rapine che rappresentano una quota significativa dei reati contro il patrimonio, incoraggiando famiglie, esercizi commerciali e strutture aziendali a installare sistemi di allarme antintrusione monitorati. Inoltre, il rafforzamento delle infrastrutture di sorveglianza urbana e di risposta alle emergenze attraverso il programma Safe City supporta l'implementazione di centri di comando e controllo integrati, reti di sorveglianza e sistemi di allerta basati su allarmi nelle principali città. Questi dati mostrano una crescita positiva del mercato del monitoraggio degli allarmi.

Gli investimenti governativi nelle infrastrutture per la sicurezza pubblica, nello sviluppo delle città intelligenti e nella crescente sorveglianza di edifici residenziali e commerciali stanno trainando il mercato del monitoraggio degli allarmi in Cina . Secondo il rapporto UNDP 2023, il tasso di urbanizzazione del Paese ha raggiunto circa il 66,2% nel 2023, a testimonianza della rapida espansione di complessi residenziali urbani, edifici commerciali e impianti industriali che richiedono sistemi integrati di sicurezza e monitoraggio degli allarmi. Inoltre, la spesa per la sicurezza pubblica sta supportando l'implementazione di tecnologie di monitoraggio, sistemi di risposta alle emergenze e reti di sicurezza urbana in città e snodi di trasporto. Queste iniziative di sicurezza guidate dal governo e l'espansione delle infrastrutture urbane stanno incoraggiando organizzazioni e sviluppatori immobiliari a implementare piattaforme integrate di monitoraggio degli allarmi, connesse a sistemi centralizzati di comando e risposta alle emergenze, nelle principali città cinesi.

Approfondimenti sul mercato europeo

Il mercato europeo del monitoraggio degli allarmi è in rapida espansione ed è caratterizzato da rigidi quadri normativi, crescente urbanizzazione e una forte attenzione all'integrazione della sicurezza con i servizi sanitari. La regione beneficia di standard armonizzati nell'ambito del Comitato europeo di normazione (CEM), che facilitano le certificazioni transfrontaliere delle apparecchiature e l'interoperabilità dei servizi. Tra i principali fattori trainanti figurano la Strategia per l'Unione della Sicurezza della Commissione Europea, che promuove la protezione delle infrastrutture critiche e la sicurezza degli spazi pubblici. L'invecchiamento della popolazione alimenta la domanda di sistemi di allarme medico integrati con le piattaforme di monitoraggio. Le normative sulla protezione dei dati influenzano la progettazione dei sistemi, imponendo ai produttori di implementare funzionalità di privacy by design. Inoltre, i comuni stanno adottando politiche di intervento verificate, stimolando la domanda di sistemi di allarme con verifica video.

I rigorosi requisiti normativi in materia di sicurezza degli edifici, la crescente sorveglianza dei reati contro la proprietà e gli investimenti governativi nelle infrastrutture di risposta alle emergenze stanno plasmando il mercato del monitoraggio degli allarmi in Germania. Secondo i dati OSAC di febbraio 2025, in Germania sono stati registrati oltre 1,9 milioni di reati di furto, tra cui furti con scasso e furti in esercizi commerciali, spingendo aziende e proprietari di immobili residenziali ad adottare sistemi di allarme antintrusione monitorati per ridurre le perdite finanziarie e migliorare la conformità alle normative di sicurezza. Inoltre, i vigili del fuoco necessitano di sistemi di rilevamento e notifica degli allarmi rapidi per supportare gli interventi di emergenza. Queste iniziative governative in materia di sicurezza e gestione delle emergenze incoraggiano l'integrazione dei sistemi di allarme degli edifici con piattaforme di monitoraggio centralizzate, favorendo la costante adozione di servizi professionali di monitoraggio degli allarmi in strutture commerciali, impianti industriali e infrastrutture pubbliche in Germania.

Il mercato del monitoraggio degli allarmi nel Regno Unito è trainato dalle iniziative di prevenzione dei reati contro la proprietà, dalle normative antincendio e dagli investimenti governativi nei sistemi di comunicazione di emergenza. Secondo i dati dell'Ufficio nazionale di statistica del Regno Unito (UK ONS) di settembre 2024, i reati di taccheggio sono aumentati del 23%, incentivando l'adozione di sistemi di allarme antintrusione monitorati da parte di famiglie e aziende. Inoltre, il rispetto delle normative antincendio è un altro fattore importante che influenza il mercato. I dati del governo britannico di marzo 2025 riportano che i servizi antincendio e di soccorso sono intervenuti in oltre 142.494 incidenti legati agli incendi, il che ha portato a una rigorosa applicazione dei requisiti relativi ai sistemi di rilevamento e allarme antincendio negli edifici commerciali, negli edifici residenziali plurifamiliari e nelle strutture pubbliche. Questi dati dimostrano che l'integrazione dei sistemi di allarme negli edifici sta supportando l'adozione di servizi professionali di monitoraggio degli allarmi in tutto il Regno Unito.

Statistiche sulla criminalità in Inghilterra e Galles

Categoria di reato | Anno fiscale che termina a settembre 2023 | Anno fiscale che termina a settembre 2024 | Modifica |

Reati che coinvolgono armi da fuoco | 6.499 | 5.372 | ↓ 17% |

Reati di rapina | 78.865 | 82.347 | ↑ 4% |

Reati di taccheggio | 402.220 | 492.914 | ↑ 23% |

Fonte : Ufficio nazionale di statistica del Regno Unito, settembre 2024

Principali attori del mercato del monitoraggio degli allarmi:

- ADT Inc. (USA)

- Resideo Technologies, Inc. (USA)

- Johnson Controls International plc (Irlanda)

- Bosch Sicherheitssysteme GmbH (Germania)

- Honeywell International Inc. (USA)

- Securitas AB (Svezia)

- Allegion plc (Irlanda)

- Assa Abloy AB (Svezia)

- DSC (Digital Security Controls) Ltd. (Canada)

- Napco Security Technologies, Inc. (USA)

- Secom Co., Ltd. (Giappone)

- Chubb Fire & Security Ltd. (Regno Unito)

- Telus Corporation (Canada)

- Vivint Smart Home, Inc. (USA)

- Axis Communications AB (Svezia)

- Chubb Fire & Security Pty Ltd (Australia)

- Agilent Technologies Inc. (USA)

- Società del gruppo Amthal (Regno Unito)

- Alarm.com (USA)

- Everon (USA)

- Hikvision (Cina)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- ADT Inc. detiene una posizione dominante nel mercato del monitoraggio degli allarmi e ha effettuato la transizione dai tradizionali sistemi di rilevamento delle intrusioni a un ecosistema completo di protezione per la casa intelligente. Integrando il monitoraggio professionale con l'app mobile, che controlla la videosorveglianza e l'automazione intelligente, l'azienda garantisce una protezione continua per clienti residenziali e aziendali. Nel 2024, l'azienda ha realizzato un fatturato di 4.293.477 dollari nei segmenti di monitoraggio e servizi correlati.

- Resideo Technologies Inc. è un attore chiave nel mercato globale del monitoraggio degli allarmi, noto soprattutto per il suo ampio portafoglio di prodotti per la sicurezza e la protezione delle persone con marchi come First Alert e ADEMCO. In qualità di importante produttore di hardware, come centrali di controllo e sensori, la sua influenza si estende profondamente agli ecosistemi di monitoraggio attraverso la piattaforma Resideo Pro. Nel 2024, l'azienda ha realizzato un fatturato di 6.761 milioni di dollari, secondo il bilancio annuale.

- Johnson Controls International plc è un colosso globale nel settore delle soluzioni per edifici, con una presenza di rilievo nel mercato del monitoraggio degli allarmi grazie alla sua tecnologia a piattaforma aperta. L'azienda produce marchi leader del settore come DSC e Bentel, ampiamente utilizzati nei sistemi di rilevamento delle intrusioni in tutto il mondo. Le sue strategie di sviluppo si concentrano sull'integrazione della sicurezza con una più ampia intelligenza degli edifici.

- Bosch Sicherheitssysteme GmbH, divisione del Gruppo Bosch, è rinomata per la precisione ingegneristica e l'innovazione nel mercato globale del monitoraggio degli allarmi. L'azienda è specializzata in sistemi intelligenti di rilevamento delle intrusioni, allarmi antincendio e soluzioni di evacuazione che privilegiano l'affidabilità e la riduzione dei falsi allarmi. Un importante progresso di Bosch è l'integrazione del monitoraggio remoto tramite applicazioni mobili e piattaforme cloud.

- Honeywell International Inc. è un colosso nei settori industriale e della sicurezza, con un'enorme influenza sul mercato del monitoraggio degli allarmi commerciali e residenziali. Offre una vasta gamma di soluzioni hardware e software che coprono ogni aspetto, dagli allarmi antincendio e dai sistemi di rilevamento delle intrusioni ai sistemi di notifica di massa. Le sue iniziative strategiche prevedono l'utilizzo dell'IoT per trasformare i sistemi di allarme tradizionali in risorse connesse e basate sui dati.

Ecco un elenco dei principali operatori attivi nel mercato globale del monitoraggio degli allarmi:

Il mercato globale del monitoraggio degli allarmi è caratterizzato da un'intensa concorrenza ed è trainato dalla convergenza dei servizi di sicurezza tradizionali con le tecnologie per la casa intelligente e l'IoT. I principali operatori si stanno spostando dall'offerta di semplici sistemi di rilevamento delle intrusioni alla fornitura di soluzioni interattive complete. Ad esempio, nel settembre 2025, Agilent Technologies Inc. ha annunciato il lancio dei suoi nuovi sistemi di risoluzione degli allarmi Insight Series, progettati per migliorare la sicurezza e semplificare le operazioni ai controlli di sicurezza aeroportuali in tutto il mondo. Le principali iniziative includono l'integrazione dell'intelligenza artificiale per analisi video avanzate e la riduzione dei falsi allarmi, l'espansione nell'automazione domestica e nella gestione energetica e lo sviluppo di robuste applicazioni mobili per il controllo remoto. Il consolidamento rimane una tendenza chiave, con i grandi operatori che acquisiscono specialisti regionali per espandere la propria presenza geografica e il portafoglio di servizi. Le aziende stanno inoltre investendo massicciamente in misure di sicurezza informatica per proteggere i dati degli utenti e l'integrità del sistema, differenziandosi in un mercato affollato.

Panorama aziendale del mercato del monitoraggio degli allarmi:

Sviluppi recenti

- Nel febbraio 2026, Amthal Group Companies ha presentato un nuovo sistema di allarme antintrusione wireless denominato AirShield, sviluppato in collaborazione con Dahua Technology. Questa novità amplia il portfolio di soluzioni di sicurezza installate professionalmente da Amthal e specificamente pensate per le proprietà residenziali.

- Nel dicembre 2025, Alarm.com ed Everon, LLC, azienda leader nell'integrazione di sistemi di sicurezza e fornitore di soluzioni di sicurezza commerciale, videosorveglianza, antincendio e protezione delle persone, hanno annunciato una partnership strategica per offrire ai clienti di Everon una console unificata per la gestione integrata di sistemi antintrusione, controllo accessi, videosorveglianza remota e soluzioni di gestione aziendale.

- Nel marzo 2024, Hikvision ha lanciato la serie di sistemi di allarme wireless AX HOME, progettata per soddisfare le esigenze dei proprietari di casa. La serie AX HOME si basa sull'impegno di Hikvision nel fornire sistemi di allarme all'avanguardia, affidabili, convenienti e facili da usare.

- Report ID: 8437

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.