Prospettive del mercato delle tecnologie oftalmologiche avanzate:

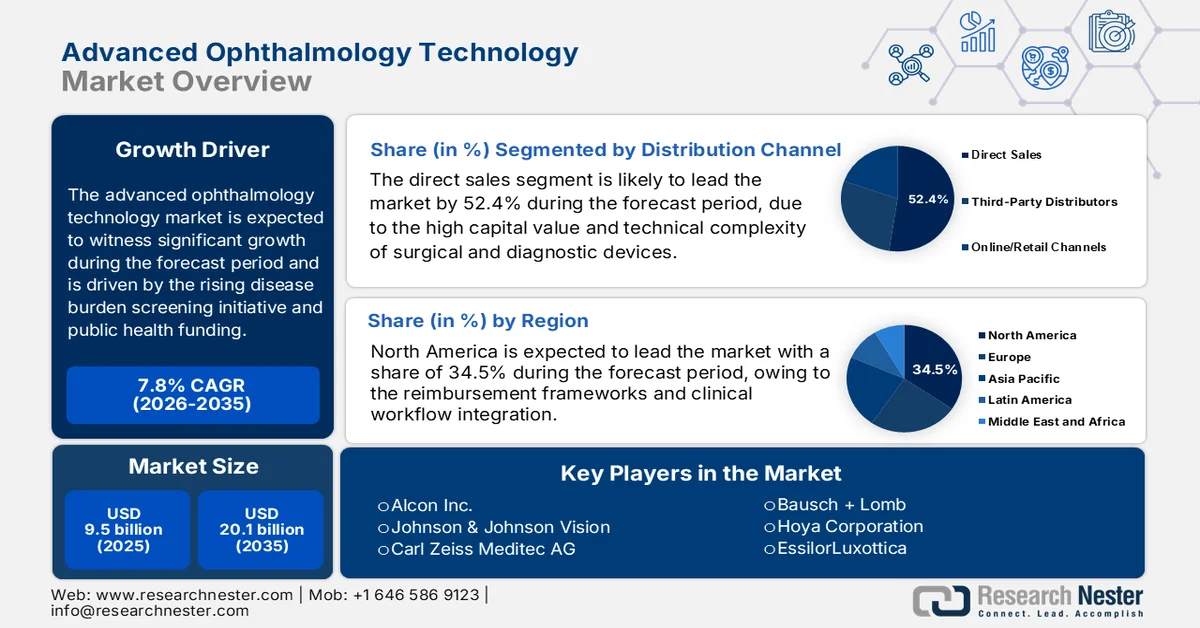

Il mercato delle tecnologie oftalmiche avanzate aveva un valore di 9,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 20,1 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 7,8% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle tecnologie oftalmiche avanzate è stimato a 10,2 miliardi di dollari.

Il mercato delle tecnologie oftalmiche avanzate è sostenuto dalla crescente diffusione delle iniziative di screening per la prevenzione delle malattie oculari e dai finanziamenti per la sanità pubblica. Secondo il rapporto dell'OMS di marzo 2023, quasi 2,2 miliardi di persone in tutto il mondo soffrono di cecità o disabilità visiva, con oltre 1 miliardo di casi prevenibili e ancora da affrontare, il che crea una domanda costante di sistemi di diagnostica per immagini, sistemi chirurgici e soluzioni oftalmiche digitali in tutti i contesti assistenziali. Inoltre, l'aumento degli interventi di cataratta riflette i volumi procedurali sostenuti. Secondo uno studio della NLM di gennaio 2025, il tasso di interventi chirurgici per cataratta è stato stimato tra 36 e 12.800 per milione di abitanti in diversi paesi. L'aumento dei tassi di interventi chirurgici in diverse regioni evidenzia la distribuzione disomogenea delle infrastrutture oftalmiche avanzate e rappresenta un'opportunità concreta per i fornitori che desiderano espandersi nelle aree meno servite.

Inoltre, le iniziative di sanità pubblica volte a contrastare il problema prevenibile della disabilità visiva continuano a guidare l'acquisto di piattaforme di diagnostica per immagini e sistemi chirurgici, soprattutto nei paesi a basso e medio reddito, dove i programmi di screening si stanno espandendo grazie al sostegno finanziario governativo e multilaterale. I programmi istituzionali e il supporto normativo stanno inoltre accelerando la diffusione della tecnologia in diverse regioni. Lo studio NLM pubblicato nell'aprile 2025 indica che il National Eye Institute continua a finanziare la ricerca traslazionale sulle terapie geniche per l'imaging retinico e la teleoftalmologia con un budget annuale di 835 milioni di dollari, a testimonianza del costante impegno federale per l'innovazione nell'erogazione delle cure oftalmiche. Questi fattori consentono ai produttori di allineare i processi di sviluppo dei prodotti con le aree chiave, come i dispositivi diagnostici portatili, facilitando l'ingresso nel mercato delle tecnologie oftalmiche avanzate attraverso iniziative di ricerca e programmi di sanità pubblica sostenuti dal governo.

Chiave Tecnologia oftalmologica avanzata Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

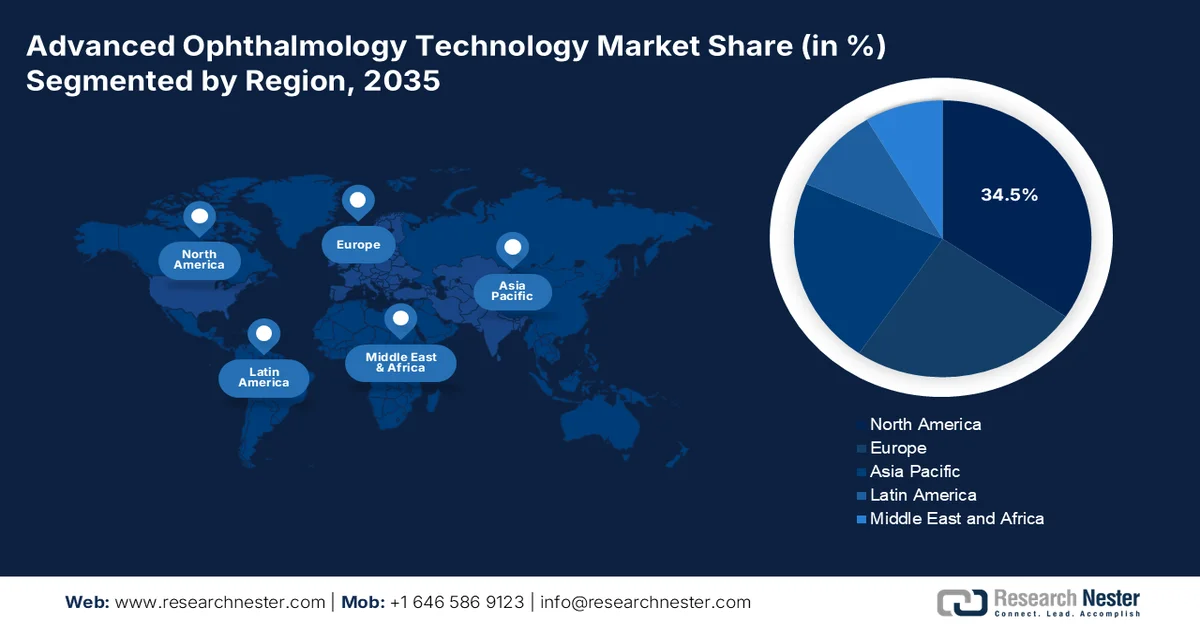

- Nel mercato delle tecnologie oftalmologiche avanzate, si prevede che il Nord America dominerà con una quota di fatturato del 34,5% entro il 2035, grazie a un'infrastruttura sanitaria matura e alla forte integrazione dei sistemi di rimborso con i flussi di lavoro clinici.

- Si prevede che la regione Asia-Pacifico sarà quella a più rapida crescita, con un tasso di crescita annuo composto (CAGR) dell'11,5% nel periodo 2026-2035, grazie alla rapida espansione delle infrastrutture sanitarie e al crescente peso delle malattie oculari legate all'età.

Approfondimenti sui segmenti:

- Nel mercato delle tecnologie oftalmologiche avanzate, si prevede che il sottosegmento delle vendite dirette, all'interno del canale di distribuzione, raggiungerà una quota del 52,4% entro il 2035, grazie all'elevato valore patrimoniale e alla complessità tecnica dei dispositivi chirurgici e diagnostici.

- Si prevede che il sottosegmento della chirurgia della cataratta all'interno del segmento delle applicazioni dominerà entro il 2035, conquistando la quota maggiore, spinto dall'invecchiamento della popolazione e dalla crescente adozione di lenti intraoculari premium e piattaforme assistite da laser a femtosecondi.

Principali tendenze di crescita:

- Aumento della spesa pubblica per i programmi di assistenza oculistica

- Espansione dei programmi di screening nazionali

Costi principali:

- Elevati costi di capitale e difficoltà di accesso

- Carenza di professionisti qualificati

Attori chiave: Alcon Inc., Johnson & Johnson Vision, Carl Zeiss Meditec AG, Bausch + Lomb, Hoya Corporation, EssilorLuxottica, NIDEK Co. Ltd., Topcon Corporation, STAAR Surgical Company, Haag-Streit Group, Ziemer Ophthalmic Systems AG, Lumenis Be Ltd., Rayner Intraocular Lenses Limited, Aurolab, Appasamy Associates, Ellex Medical Lasers, Merck, EyeBio, NTC, Eyexora.

Globale Tecnologia oftalmologica avanzata Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 9,5 miliardi di dollari

- Dimensioni del mercato nel 2026: 10,2 miliardi di dollari

- Dimensioni previste del mercato: 20,1 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 7,8% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 34,5% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, India

- Paesi emergenti: Corea del Sud, Brasile, Messico, Indonesia, Malesia

Last updated on : 27 March, 2026

Mercato delle tecnologie oftalmologiche avanzate: fattori di crescita e sfide

Fattori di crescita

- Aumento della spesa pubblica per i programmi di assistenza oculistica: i bilanci sanitari governativi stanno stanziando attivamente fondi per l'assistenza oftalmica, supportando direttamente l'acquisto di tecnologie avanzate. Secondo i dati del CMS di gennaio 2026, la spesa sanitaria negli Stati Uniti ha raggiunto i 5.300 miliardi di dollari nel 2024, coprendo un elevato volume di procedure oftalmiche come gli interventi di cataratta. Questo contesto di rimborsi sostenuti consente a ospedali e centri di chirurgia ambulatoriale di investire in piattaforme chirurgiche e sistemi di imaging avanzati. Allo stesso modo, il Servizio Sanitario Nazionale (NHS) continua ad ampliare la capacità oftalmologica attraverso piani di finanziamento a lungo termine per il personale e le infrastrutture, a fronte del crescente numero di pazienti in lista d'attesa. Questi modelli di finanziamento spingono i fornitori ad allineare la propria offerta alle procedure rimborsabili e ai parametri di riferimento per l'efficienza dei costi.

- Espansione dei programmi di screening nazionali: le iniziative di screening su larga scala rappresentano un fattore significativo che alimenta la domanda di tecnologie di imaging e diagnostica nel mercato delle tecnologie oftalmologiche avanzate. Secondo i dati pubblicati dal NHS nel rapporto di novembre 2024, il programma di screening oculistico per diabetici ha sottoposto a screening oltre 3,3 milioni di persone all'anno in Inghilterra. Ciò rende necessaria l'ampia diffusione di sistemi di imaging retinico e piattaforme di dati digitali. Inoltre, questi programmi stanno incrementando l'integrazione di diagnostica assistita dall'intelligenza artificiale per gestire in modo efficiente i volumi di pazienti. La portata di queste iniziative crea una domanda ricorrente di aggiornamenti, manutenzione e soluzioni di interoperabilità. I fornitori che offrono tecnologie di imaging scalabili e integrate nel cloud sono in una posizione migliore per instaurare contratti a lungo termine.

- Investimenti in sanità digitale e teleoftalmologia: i governi stanno investendo attivamente nelle infrastrutture di sanità digitale e stimolando la domanda di tecnologie oftalmiche avanzate. Il Dipartimento della Salute e dei Servizi Umani degli Stati Uniti promuove l'espansione della telemedicina attraverso politiche di rimborso e finanziamenti per le infrastrutture, consentendo l'erogazione di servizi di assistenza oculistica a distanza. I programmi di teleoftalmologia supportati dalle iniziative federali stanno migliorando l'accesso alle cure nelle aree rurali e svantaggiate, favorendo l'adozione di dispositivi di imaging portatili e piattaforme diagnostiche basate sul cloud. Inoltre, le strategie di sanità digitale dell'UE pongono l'accento sull'interoperabilità e sull'integrazione delle cartelle cliniche elettroniche, supportando lo scambio di dati oftalmici. Queste iniziative stanno spingendo i fornitori verso soluzioni scalabili basate su software che si integrano con i sistemi sanitari nazionali.

Sfide

- Costi di capitale elevati e difficoltà di accesso: la natura avanzata dei dispositivi oftalmici, come i laser a femtosecondi e i sistemi chirurgici robotici, comporta costi di acquisizione proibitivi. Ciò crea una significativa barriera all'ingresso per i nuovi produttori nel mercato delle tecnologie oftalmiche avanzate che investono ingenti somme in ricerca e sviluppo, e per i fornitori che cercano di vendere in mercati sensibili al prezzo. Sebbene il mercato delle tecnologie oftalmiche avanzate sia destinato a crescere, i vincoli di prezzo imposti dai governi e gli alti costi ne limitano l'accessibilità. Questi costi spesso restringono l'adozione ai soli ospedali ben finanziati nelle regioni sviluppate, rendendo difficile per i nuovi operatori penetrare rapidamente il mercato.

- Carenza di professionisti qualificati: l'adozione di tecnologie oftalmologiche avanzate dipende fortemente dalla disponibilità di medici specializzati. La mancanza di personale qualificato in grado di utilizzare apparecchiature diagnostiche e chirurgiche complesse rappresenta un ostacolo significativo alla penetrazione del mercato, soprattutto nelle economie emergenti. I nuovi produttori si trovano ad affrontare questo problema, e i medici evitano di adottare nuovi dispositivi complessi senza un'adeguata formazione; inoltre, investire in programmi di formazione su larga scala risulta costoso. I principali operatori del settore sfruttano la propria base di clienti esistente per integrare le nuove piattaforme chirurgiche nella pratica clinica.

Dimensioni e previsioni del mercato delle tecnologie oftalmologiche avanzate:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

7,8% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

9,5 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

20,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle tecnologie oftalmologiche avanzate:

Analisi del segmento del canale di distribuzione

Nel segmento dei canali di distribuzione, il sottosegmento delle vendite dirette è leader e si appresta a detenere la quota di mercato maggiore, pari al 52,4%, entro la fine del 2035. Questo segmento è trainato dall'elevato valore patrimoniale e dalla complessità tecnica dei dispositivi chirurgici e diagnostici. I produttori si avvalgono di una rete di vendita diretta per mantenere solide relazioni con ospedali e centri di chirurgia ambulatoriale, garantendo installazione, formazione e contratti di assistenza a lungo termine. Questo modello consente alle aziende di controllare i prezzi, gestire l'integrità della catena di fornitura e presentare innovazioni di alto livello, come le piattaforme integrate con l'intelligenza artificiale, direttamente ai principali opinion leader. Secondo i dati Medpac di marzo 2025, quasi il 40% della produzione nazionale di dispositivi medici, comprese le tecnologie oftalmiche, viene esportata. Ciò dimostra la persistente preferenza per il coinvolgimento diretto nelle transazioni di apparecchiature medicali.

Analisi del segmento applicativo

All'interno del segmento applicativo, il sottosegmento della chirurgia della cataratta rimarrà il più grande nel mercato delle tecnologie oftalmologiche avanzate entro la fine del 2035. Questo segmento è trainato dall'invecchiamento della popolazione e dalla crescente adozione di lenti intraoculari premium e piattaforme laser a femtosecondi. La domanda di tecnologie chirurgiche avanzate è ulteriormente alimentata dalle aspettative dei pazienti in termini di migliori risultati visivi e tempi di recupero ridotti. Gli investimenti strategici in sistemi portatili di facoemulsificazione hanno ampliato l'accesso ai centri di chirurgia ambulatoriale. Secondo uno studio della NLM di marzo 2025, negli Stati Uniti vengono eseguiti quasi 3,7 milioni di interventi di cataratta all'anno. Questa domanda riflette la costante esigenza clinica ed economica di interventi avanzati per la cataratta, quale principale applicazione trainante del mercato.

Analisi del segmento di utenti finali

I centri di chirurgia ambulatoriale (ASC) rappresentano il sottosegmento leader nel segmento degli utenti finali del mercato delle tecnologie oftalmiche avanzate, trainati dalla transizione a livello di settore verso un'assistenza chirurgica ambulatoriale economicamente più efficiente. Gli ASC offrono maggiore comodità per il paziente, riducono il rischio di infezioni nosocomiali e offrono strutture di rimborso più vantaggiose, il che li rende la sede preferita per interventi di cataratta, glaucoma e chirurgia refrattiva. L'integrazione di piattaforme chirurgiche avanzate e compatte ha inoltre permesso agli ASC di eseguire interventi oftalmici sempre più complessi. Inoltre, il numero di ASC certificati per interventi di chirurgia oftalmica è aumentato a livello nazionale, accelerando il ruolo degli ASC come segmento di utenti finali dominante che guida l'adozione del mercato.

La nostra analisi approfondita del mercato delle tecnologie oftalmologiche avanzate comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tecnologia |

|

Applicazione |

|

Utente finale |

|

Modalità |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle tecnologie oftalmologiche avanzate - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato delle tecnologie oftalmologiche avanzate e si prevede che deterrà una quota di fatturato regionale del 34,5% entro la fine del 2035. Il mercato è caratterizzato da un'infrastruttura sanitaria matura, dove le decisioni di acquisto sono fortemente influenzate dai sistemi di rimborso, dall'integrazione dei flussi di lavoro clinici e dalla concentrazione di interventi chirurgici in strutture ambulatoriali. I produttori e i fornitori che operano in questa regione si muovono in un contesto definito da un insieme di organizzazioni di acquisto, reti di erogazione integrate e sistemi sanitari pubblici su larga scala, come il Dipartimento degli Affari dei Veterani, che consolidano i volumi di approvvigionamento ed esercitano una significativa pressione sui prezzi. Il successo competitivo in Nord America si basa sulla capacità di offrire soluzioni hardware-software integrate che si allineano alle esigenze dei flussi di lavoro di ospedali e centri chirurgici ambulatoriali, supportate da una forza vendita diretta in grado di gestire processi di acquisto complessi e multi-stakeholder che coinvolgono chirurghi, amministratori e dirigenti della catena di approvvigionamento.

Il mercato statunitense delle tecnologie oftalmiche avanzate è sostenuto da una spesa sanitaria federale costante, da un elevato volume di interventi e da un crescente carico di patologie. I dati del CMS (Centers for Medicare & Medicaid Services) mostrano che la spesa sanitaria nazionale statunitense riflette una continua allocazione di risorse verso specialità ad alto volume come l'oftalmologia, principalmente per interventi di cataratta e retina. Inoltre, uno studio della NLM (National Library of Medicine) del luglio 2023 ha evidenziato che quasi 22 milioni di persone negli Stati Uniti erano affette da cataratta, rafforzando la domanda costante di piattaforme chirurgiche e tecnologie intraoperatorie. D'altro canto, i dati del Centers for Disease Control and Prevention (CDC) del maggio 2024 hanno riportato che quasi 7 milioni di persone convivono con una disabilità visiva, sottolineando un ampio e crescente bacino di pazienti che necessita di continui interventi diagnostici e terapeutici. Questi fattori indicano una crescita promettente per il mercato statunitense.

Panoramica delle statistiche statunitensi su disabilità visiva e salute oculare (2024)

Categoria | Statistiche chiave |

Compromissione generale della vista | Negli Stati Uniti circa 7 milioni di persone hanno problemi di vista, di cui circa 1 milione sono cieche. |

Compromissione della vista negli adulti (dai 40 anni in su) | 4,2 milioni di americani (dato del 2012); si prevede che il numero raddoppierà entro il 2050. |

Patologie della vista in età pediatrica | Il 6,8% dei bambini (<18 anni) ha una diagnosi di patologia oculare/visiva; circa il 3% è affetto da cecità o ipovisione. |

Popolazione adulta a rischio | Circa 93 milioni di adulti statunitensi sono ad alto rischio di grave perdita della vista; solo il 50% circa si è sottoposto a un esame oculistico nell'ultimo anno. |

Cecità prevenibile (correlata al diabete) | Circa il 90% dei casi di cecità dovuti al diabete negli adulti statunitensi è prevenibile con la diagnosi e il trattamento precoci. |

Fonte : CDC, maggio 2024

Il finanziamento universale dell'assistenza sanitaria, l'invecchiamento della popolazione e la crescente prevalenza dei disturbi della vista stanno alimentando il mercato delle tecnologie oftalmologiche avanzate in Canada . Secondo i dati della Canadian Medical Association del 2026, la spesa sanitaria totale ha raggiunto i 344 miliardi di dollari nel 2023, a testimonianza di un investimento pubblico costante nelle infrastrutture ospedaliere e nell'assistenza specialistica, compresi i servizi oftalmologici. I dati della Canadian Ophthalmological Society di maggio 2023 stimano che oltre 8 milioni di persone nel Paese convivano con patologie oculari che potrebbero portare alla perdita della vista, tra cui la degenerazione maculare senile, il glaucoma e la retinopatia diabetica, creando una domanda costante di tecnologie di diagnostica per immagini e chirurgiche. Inoltre, l'invecchiamento della popolazione sta aumentando il carico delle malattie oculari legate all'età e incrementando il volume delle procedure per la cataratta e la cura della retina, stimolando così l'espansione e la crescita del mercato delle tecnologie oftalmologiche avanzate.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come l'area a più rapida crescita, con un tasso di crescita annuo composto (CAGR) dell'11,5% nel periodo di riferimento, dal 2026 al 2035. Questa crescita è trainata dalla rapida espansione delle infrastrutture sanitarie, dai programmi di screening nazionali su larga scala e dall'elevato carico di malattie oculari legate all'età, dovuto all'invecchiamento demografico in Giappone, Cina, Corea del Sud e nelle economie emergenti. La Commissione sanitaria nazionale cinese ha integrato i servizi oftalmici nel suo programma "Healthy China 2030", mentre il Programma nazionale indiano per il controllo della cecità e della disabilità visiva continua ad ampliare la capacità chirurgica. D'altro canto, Giappone e Corea del Sud mantengono mercati maturi con elevati tassi di adozione di lenti intraoculari di alta qualità e tecnologie laser a femtosecondi. La regione beneficia inoltre del crescente turismo medico , in particolare in Malesia e Corea del Sud, dove le strutture sanitarie private offrono interventi di chirurgia refrattiva e della cataratta all'avanguardia a pazienti internazionali.

Il rapido aumento dei casi di disabilità visiva e dei fattori di rischio legati alla cataratta sta trainando il mercato delle tecnologie oftalmologiche avanzate in Cina . Secondo i dati NLM di settembre 2023, i casi di cataratta in Cina sono aumentati da 5,6 milioni a 18,1 milioni nell'ultimo decennio, mentre gli anni di vita persi a causa della disabilità (DALY) sono aumentati da 449.000 a 1,08 milioni nello stesso periodo, riflettendo un aumento significativo del carico di malattia. Inoltre, la prevalenza della cataratta ha raggiunto i 43,7 milioni di casi, con i DALY in aumento a oltre 2,3 milioni, indicando una domanda sostenuta a lungo termine di interventi chirurgici e tecnologie diagnostiche. D'altro canto, i dati NLM di ottobre 2023 hanno mostrato che la cecità da cataratta dovrebbe aumentare bruscamente, raggiungendo i 40 milioni di casi nel 2025, a causa dell'invecchiamento della popolazione e dei fattori di rischio. Queste tendenze stanno accelerando la domanda, con un impatto positivo sulla crescita del mercato.

Casi di intervento di cataratta segnalati per fascia d'età (2023)

Età | Casi registrati |

≤40 | 216 439 |

41–50 | 534 453 |

51–60 | 1 656 195 |

61–70 | 4 438 982 |

71–80 | 5 386 356 |

≥81 | 1 925 038 |

≤40 | 216 439 |

Fonte : NLM, aprile 2023

Le iniziative governative su larga scala nell'ambito del Programma nazionale per il controllo della cecità e della disabilità visiva stanno plasmando il mercato delle tecnologie oftalmologiche avanzate in India . Secondo i dati di Digital Sansad di febbraio 2024, tra il 2022 e il 2023 sono stati eseguiti quasi 7,5 milioni di interventi di cataratta, un numero che è salito a 9 milioni tra il 2023 e il 2024 e a 10,5 milioni tra il 2024 e il 2025, indicando una forte tendenza al rialzo della domanda di procedure. Inoltre, le prestazioni hanno superato le aspettative, con 8,34 milioni di interventi completati nel 2023 e 5,64 milioni già eseguiti entro dicembre 2024, a testimonianza di una capacità operativa accelerata. Infine, iniziative integrate come la raccolta di cornee per la cheratoplastica e la distribuzione di occhiali stanno ampliando la portata dell'assistenza oftalmica, supportando ulteriormente la domanda di tecnologie diagnostiche e terapeutiche nelle infrastrutture sanitarie sia urbane che rurali.

Approfondimenti sul mercato europeo

Il mercato europeo delle tecnologie oftalmiche avanzate è in rapida espansione ed è influenzato dall'invecchiamento della popolazione, dai cicli di appalto del sistema sanitario pubblico e dall'armonizzazione normativa sotto l'egida dell'EMA e della Commissione europea. La regione beneficia di consolidate reti di chirurgia oftalmica e di una forte enfasi sulla diagnosi precoce delle malattie attraverso programmi di screening nazionali. L'implementazione del regolamento sui dispositivi medici ha innalzato i requisiti in termini di evidenze cliniche, influenzando le tempistiche di approvazione dei prodotti e le strategie di ingresso nel mercato. Le iniziative di sanità pubblica, tra cui il programma EU4Health, stanziano fondi per le infrastrutture sanitarie digitali e la telemedicina, supportando la diffusione di piattaforme di diagnostica per immagini nelle regioni meno servite. I produttori che danno priorità alla conformità normativa e ai dati sull'economia sanitaria sono ben posizionati per aggiudicarsi i contratti di appalto pubblico.

L'elevata prevalenza della cataratta e l'adozione, sensibile ai costi, di tecnologie chirurgiche di alta gamma stanno trainando il mercato delle tecnologie oftalmologiche avanzate in Germania . Secondo uno studio della NLM del giugno 2025, quasi 4,8 milioni di persone in Germania erano affette da cataratta, con una prevalenza che aumenta notevolmente con l'età, interessando oltre il 90% degli individui di età compresa tra 65 e 75 anni, il che sostiene una forte domanda di interventi chirurgici per la cataratta. D'altro canto, i costi standard per un intervento chirurgico ambulatoriale di cataratta sono stimati tra i 980 e i 1090 dollari, mentre le procedure assistite da laser a femtosecondi variano dai 760 ai 2290 dollari, creando una variabilità nell'adozione da parte dei fornitori a seconda della fattibilità economica, secondo lo studio NLM del giugno 2025. Questi dati favoriscono le tecnologie che dimostrano un chiaro valore clinico ed economico nell'ambito dei sistemi sanitari pubblici, stimolando così la crescita del mercato.

L'aumento del numero di visite ambulatoriali e la crescente attività chirurgica stanno trainando il mercato delle tecnologie oftalmiche avanzate nel Regno Unito . Secondo i dati del governo britannico di luglio 2025, quasi 9,8 milioni di visite ambulatoriali per problemi della vista in Inghilterra rappresentano un aumento del 27% rispetto al decennio precedente, evidenziando una domanda costante di tecnologie di diagnostica per immagini e monitoraggio. Inoltre, anche il numero di interventi chirurgici è in crescita, con 581.369 ricoveri per cataratta registrati nel 2024, a dimostrazione della domanda di sistemi chirurgici come la facoemulsificazione e le piattaforme laser-assistite. Anche le procedure di trattamento avanzate sono in aumento, con 830.687 iniezioni intravitreali effettuate, un incremento del 233% dovuto alla crescente prevalenza di patologie retiniche e al maggiore accesso alle cure. Queste tendenze indicano una forte spinta all'espansione del mercato.

Principali attori del mercato delle tecnologie oftalmiche avanzate:

- Alcon Inc. (Svizzera)

- Johnson & Johnson Vision (USA)

- Carl Zeiss Meditec AG (Germania)

- Bausch + Lomb (USA)

- Hoya Corporation (Giappone)

- EssilorLuxottica (Francia)

- NIDEK Co., Ltd. (Giappone)

- Topcon Corporation (Giappone)

- STAAR Surgical Company (USA)

- Gruppo Haag-Streit (Svizzera)

- Ziemer Ophthalmic Systems AG (Svizzera)

- Lumenis Be Ltd. (Israele)

- Rayner Intraocular Lenses Limited (Regno Unito)

- Aurolab (India)

- Appasamy Associates (India)

- Laser medicali Ellex (Australia)

- Merck (Germania)

- EyeBio (Regno Unito)

- NTC (Corea del Sud)

- Eyexora (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Alcon Inc. è un attore dominante nel mercato delle tecnologie oftalmologiche avanzate, riconosciuto per il suo portafoglio completo che spazia dalle apparecchiature chirurgiche alle lenti intraoculari e alla diagnostica dell'occhio secco. L'azienda ha consolidato la sua posizione grazie alla connettività digitale, come dimostrano il suo ecosistema intelligente per la chirurgia della cataratta e l'acquisizione di Ivantis, che ha potenziato l'offerta di chirurgia mininvasiva per il glaucoma.

- Johnson & Johnson Vision mantiene una presenza di rilievo nel mercato delle tecnologie oftalmologiche avanzate, sfruttando la propria esperienza sia nel settore chirurgico che in quello della cura della vista. Le iniziative strategiche dell'azienda si concentrano sull'espansione del proprio portafoglio di lenti intraoculari (IOL) di alta gamma, principalmente attraverso la famiglia Tecnis, e sul progresso delle piattaforme per la chirurgia della cataratta assistita da laser a femtosecondi. L'azienda ha investito 50 miliardi di dollari in ricerca e sviluppo nel 2024.

- Carl Zeiss Meditec AG è leader nel mercato delle tecnologie oftalmiche avanzate, rinomata per la sua diagnostica per immagini ad alta precisione, i microscopi chirurgici e le piattaforme digitali per la gestione dei flussi di lavoro. L'azienda ha adottato una strategia incentrata su ecosistemi digitali integrati, come la piattaforma FORUM, che consente una gestione dei dati senza soluzione di continuità tra i dispositivi chirurgici.

- Bausch + Lomb mantiene una posizione di rilievo nel mercato delle tecnologie oftalmologiche avanzate grazie al suo portafoglio diversificato che comprende strumenti chirurgici, lenti intraoculari e prodotti farmaceutici per la cura degli occhi. Le iniziative strategiche dell'azienda si concentrano sull'innovazione nella chirurgia della cataratta di alta gamma con le sue tecnologie IOL avanzate e sull'espansione della sua linea di prodotti MIGS. Nel 2024, l'azienda ha registrato un fatturato di 1,28 miliardi di dollari nel quarto trimestre.

- Hoya Corporation è un attore chiave nel mercato delle tecnologie oftalmologiche avanzate, riconosciuta soprattutto per le sue lenti intraoculari di alta qualità e le apparecchiature chirurgiche all'avanguardia. L'attenzione strategica dell'azienda si concentra sull'innovazione nella scienza dei materiali, in particolare sulle lenti intraoculari idrofobiche che offrono risultati visivi migliori e riducono le complicanze postoperatorie.

Ecco un elenco dei principali operatori attivi nel mercato globale delle tecnologie oftalmologiche avanzate:

Il mercato delle tecnologie oftalmologiche avanzate è altamente consolidato, caratterizzato da un'intensa competizione in ambito R&S e da una tendenza all'integrazione verticale. I principali attori perseguono attivamente iniziative strategiche come fusioni e acquisizioni per espandere i portafogli chirurgici e diagnostici, principalmente nel settore delle lenti intraoculari premium e della connettività digitale. Ad esempio, nel maggio 2024, Merck ha acquisito EyeBio. Si osserva un significativo spostamento verso la chirurgia mininvasiva del glaucoma e le piattaforme diagnostiche basate sull'intelligenza artificiale. Per mantenere la propria quota di mercato, i leader si concentrano sull'espansione geografica nei mercati emergenti, investendo al contempo massicciamente in tecnologie di nuova generazione come le combinazioni laser-refrattive e i dispositivi di monitoraggio domiciliare.

Panorama aziendale del mercato delle tecnologie oftalmologiche avanzate:

Sviluppi recenti

- Nel dicembre 2025, NTC ha annunciato il completamento dell'acquisizione del ramo oftalmologico di Pharmathen. L'acquisizione aggiunge a NTC un portafoglio globale consolidato di trattamenti per il glaucoma, prodotti in vari stabilimenti di terzi in Europa e negli Stati Uniti.

- Nel novembre 2025, il marchio ZEISS , i professionisti della cura degli occhi e i fornitori hanno fondato ZEISS VISION CLINIC, il primo modello di soluzione per la cura degli occhi a Città del Messico, un concetto che riunisce un ecosistema tecnologico interconnesso end-to-end.

- Nell'ottobre del 2025, il Singapore Eye Research Institute (SERI) e Eyexora hanno siglato un accordo per creare Y.ora e sviluppare un dispositivo chirurgico minimamente invasivo per il trattamento del glaucoma ad angolo aperto (OAG) da lieve a grave.

- Report ID: 8477

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.