Prospettive di mercato della gestione attiva della rete:

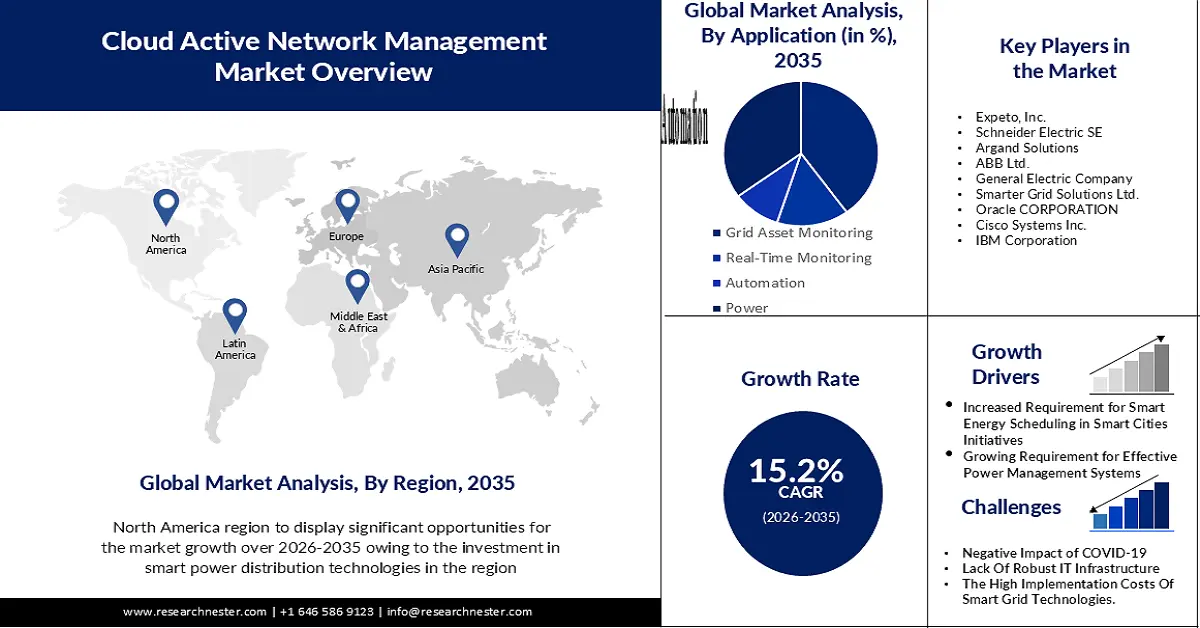

Il mercato della gestione attiva delle reti ha raggiunto un valore di oltre 1,45 miliardi di dollari nel 2025 e si prevede che supererà i 5,97 miliardi di dollari entro il 2035, registrando un CAGR di oltre il 15,2% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore della gestione attiva delle reti raggiungerà quota 1,65 miliardi di dollari.

Il mercato è in crescita grazie alla crescente diffusione dell'IoT negli ecosistemi dei servizi di pubblica utilità. Ad esempio, si prevede che il numero di dispositivi Internet of Things (IoT) in tutto il mondo quasi raddoppierà, passando da 15,1 miliardi nel 2020 a oltre 29 miliardi entro il 2030.

Le capacità e la fattibilità dell'organizzazione dinamica del consiglio di amministrazione sono sviluppate attraverso continui progressi nell'analisi delle informazioni, nella consapevolezza artificiale, nei progressi della comunicazione e nei calcoli di controllo.

Oltre a questo, si ritiene che il fattore che alimenta la crescita del mercato della gestione attiva delle reti sia la crescente necessità delle aziende di aumentare l'efficienza operativa, ridurre i costi e le spese in conto capitale. Inoltre, i requisiti aziendali per l'adozione di app cloud dipendono in larga misura dai piani di trasformazione digitale e dallo sviluppo della rete. Molte aziende stanno cambiando il modo in cui misurano l'offerta di esperienze cliente e i parametri tradizionali delle prestazioni di rete.

Chiave Gestione attiva della rete Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

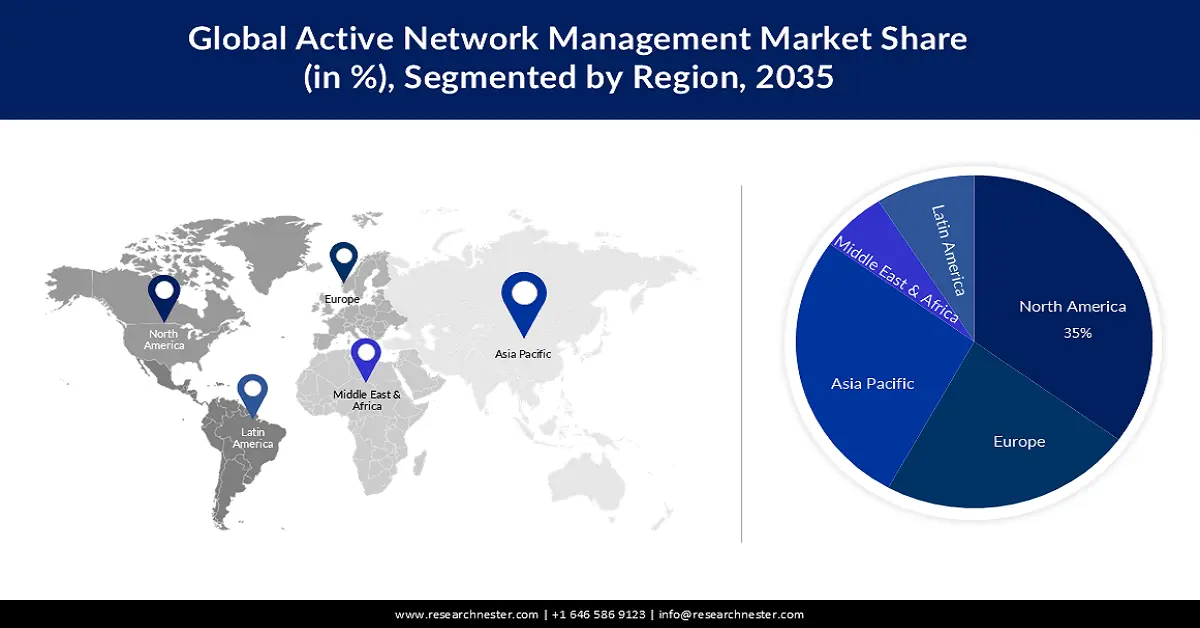

- Il mercato della gestione attiva delle reti in Nord America deterrà una quota superiore al 35% entro il 2035, trainato da infrastrutture ben attrezzate e da investimenti significativi in tecnologie di distribuzione intelligente dell'energia da parte di importanti aziende come General Electric e Oracle Corporation.

- Il mercato dell'Asia-Pacifico raggiungerà la seconda quota maggiore entro il 2035, grazie alla crescente adozione di applicazioni automatizzate e alla rapida industrializzazione in paesi come Cina, Corea del Sud e India.

Approfondimenti sul segmento:

- Si prevede che il segmento software nel mercato della gestione attiva delle reti raggiungerà una quota del 55% entro il 2035, trainato dalla crescente domanda di sistemi di bilanciamento del carico e di gestione della distribuzione di energia.

- Si prevede che il segmento del monitoraggio delle risorse di rete nel mercato della gestione attiva delle reti raggiungerà una quota del 50% entro il 2035, trainato dalle crescenti preoccupazioni ambientali globali e dagli investimenti in sistemi di accumulo di energia e reti intelligenti.

Principali trend di crescita:

- Crescente richiesta di una programmazione energetica intelligente nelle iniziative di smart city

- Crescente richiesta di sistemi di gestione energetica efficaci

Principali sfide:

- Impatto negativo del COVID-19

- Si prevede che la mancanza di infrastrutture IT solide nei paesi emergenti limiterà l'espansione del mercato.

Attori principali: General Electric, ABB Ltd., Siemens AG, Schneider Electric SE, Itron, Landis+Gyr, Cisco Systems, Inc., IBM Corporation, Oracle Corporation, Smarter Grid Solutions.

Globale Gestione attiva della rete Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,45 miliardi di USD

- Dimensioni del mercato nel 2026: 1,65 miliardi di USD

- Dimensione prevista del mercato: 5,97 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 15,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Cina, Regno Unito, Giappone

- Paesi emergenti: Cina, India, Giappone, Singapore, Corea del Sud

Last updated on : 16 September, 2025

Fattori trainanti e sfide della crescita del mercato della gestione attiva delle reti:

Fattori di crescita

- Maggiore necessità di una programmazione energetica intelligente nelle iniziative per le smart city - Lo sviluppo delle smart city sta ricevendo investimenti significativi da parte di alcuni paesi nordamericani, europei e asiatici, come Canada, Stati Uniti, Regno Unito, Germania, Paesi Bassi, Spagna, Svezia, India, Cina e Giappone. La gestione dell'energia e il monitoraggio della distribuzione dell'energia sono considerati due componenti essenziali della pianificazione urbana, che garantiscono una fornitura di elettricità continua e regolare in tutta la città.

Per sostenere la piattaforma di distribuzione energetica di una città, la gestione attiva della rete fornisce analisi sofisticate per il controllo della rete, un'elevata stabilità della rete, la valutazione dell'energia in tempo reale e molte altre esigenze operative. Inoltre, un importante motore della crescita del mercato globale è stata l'integrazione dei dispositivi Internet of Things (IoT) nell'infrastruttura delle città intelligenti. Entro il 2050, si prevede che il 60% delle persone sulla Terra risiederà in città intelligenti. Oltre il 73% di tutti i dispositivi connessi avrà a che fare con le città intelligenti entro il 2021. - Crescente richiesta di sistemi di gestione energetica efficaci - Si stima che la domanda globale di sistemi di distribuzione energetica efficienti e di controllo dell'approvvigionamento energetico in tempo reale guiderà la crescita del mercato della gestione attiva delle reti. Inoltre, il modulo di gestione attiva delle reti elabora una serie di applicazioni per reti intelligenti, tra cui la comunicazione tramite sensori, i controlli di comunicazione, il monitoraggio in tempo reale del sistema di rete e l'automazione delle sottostazioni.

Il monitoraggio attivo della rete viene adottato a ritmo serrato da diversi settori, tra cui petrolio e gas, estrazione mineraria, trasporti ed enti governativi, grazie alla maggiore efficienza e ai sistemi di controllo di rete precisi. Inoltre, si prevede che il metodo migliorato di risposta alla domanda offerto dalla soluzione di gestione attiva della rete per la distribuzione di energia elettrica sia in aree rurali che densamente popolate stimolerà l'espansione del mercato della gestione attiva della rete durante tutto il periodo di ricerca. - Iniziative governative per stimolare la crescita del mercato - In tutto il mondo, i governi hanno mirato a implementare una governance intelligente per affrontare i problemi della densificazione urbana e dell'insufficiente fornitura di servizi essenziali, tra cui acqua, servizi igienico-sanitari ed elettricità. Inoltre, la rivoluzione digitale ha trasformato ogni settore significativo e permeato quasi ogni aspetto della vita urbana. Di conseguenza, negli ultimi mesi, il mercato è cresciuto costantemente. Si osserva inoltre una crescente spesa da parte dei fornitori di soluzioni per sostenere gli sforzi di ricerca e sviluppo per creare soluzioni ANM.

Sfide

- Impatto negativo del COVID-19 - Praticamente tutte le aziende al mondo hanno subito una battuta d'arresto a causa dell'epidemia di COVID-19. Ciò può essere attribuito a significative interruzioni nelle singole catene di approvvigionamento e nei processi produttivi a seguito dei numerosi lockdown precauzionali e di altre restrizioni imposte dai governi di tutto il mondo.

Il mercato globale della gestione attiva delle reti non fa eccezione. Inoltre, poiché l'epidemia ha avuto un impatto negativo sulla situazione economica generale della maggior parte delle persone, si è registrato un calo della domanda dei consumatori, poiché le persone sono ora più concentrate sul taglio delle spese non essenziali dai propri budget. L'andamento dei ricavi del mercato mondiale è probabilmente influenzato dalle variabili sopra menzionate. - Si prevede che la mancanza di infrastrutture IT solide nei paesi emergenti limiterà l'espansione del mercato.

- Si prevede che nel prossimo futuro l'espansione del settore della gestione attiva delle reti sarà limitata dagli elevati costi di implementazione delle tecnologie delle reti intelligenti.

Dimensioni e previsioni del mercato della gestione attiva della rete:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

15,2% |

|

Dimensione del mercato dell'anno base (2025) |

1,45 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

5,97 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della gestione attiva della rete:

Analisi del segmento dei componenti

Si stima che il segmento software nel mercato della gestione attiva delle reti raggiungerà la quota di fatturato maggiore, pari a circa il 55%, entro il 2035. La crescita del segmento può essere attribuita all'aumento della domanda di moduli di bilanciamento del carico efficaci e di sistemi di gestione della distribuzione dell'energia nelle reti elettriche. Diverse nazioni europee, come Belgio, Paesi Bassi, Germania e Regno Unito, stanno implementando sistemi di distribuzione energetica intelligenti per allocare l'energia in modo più efficiente.

Le soluzioni software di gestione di rete attiva includono una varietà di suite e piattaforme di gestione, tra cui infrastrutture di misurazione avanzate (AMI), automazione della distribuzione, sistemi di informazione geografica, gestione delle interruzioni e gestione delle reti di telecomunicazione.

Ad esempio, ABB ha presentato la sua nuova soluzione ABB Ability e-mesh nel febbraio 2019. Grazie a questa soluzione, gli operatori della rete elettrica potranno disporre di un quadro integrato, unificato e unico delle risorse energetiche distribuite (DER), come microreti, sistemi di accumulo di energia a batteria (BESS) e generazione di energia rinnovabile.

Analisi del segmento applicativo

Si prevede che il segmento del monitoraggio degli asset di rete rappresenterà una quota del 50% nel periodo di previsione. La crescita del segmento è trainata dalle crescenti preoccupazioni ambientali a livello globale. Il consumo di energia è aumentato drasticamente nel tempo e, tra gennaio e settembre 2022, sono stati investiti a livello globale quasi 25 miliardi di dollari in sistemi di accumulo di energia e reti intelligenti.

Le aziende di accumulo di energia sono essenziali per il passaggio dai combustibili fossili a fonti energetiche sostenibili, pertanto si prevede che questi investimenti aumenteranno. Le reti elettriche stanno ricevendo più input da fonti energetiche rinnovabili di quanto previsto a causa della crescente domanda di elettricità.

Dato che oltre il 70% dei tempi di inattività e delle spese di manutenzione è attribuito a trasformatori malfunzionanti o obsoleti, il monitoraggio dei trasformatori è fondamentale. La gestione attiva della rete (ANM) e la gestione delle prestazioni degli asset (APM) sono tecnologie cruciali per attuare questa trasformazione. Il Dipartimento dell'Energia degli Stati Uniti (DoE) prevede che entro il 2026 le aziende elettriche statunitensi avranno investito un totale di 24,5 miliardi di dollari in progetti di investimento relativi alle tecnologie digitali IT e OT. Di questi, 16,4 miliardi di dollari saranno destinati a sistemi e tecnologie per reti intelligenti. Si prevede che il mercato crescerà di conseguenza in questo segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Componente |

|

Dimensioni aziendali |

|

Verticali |

|

Applicazioni |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della gestione attiva della rete:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato della gestione attiva della rete in Nord America, tra i mercati di tutte le altre regioni, detenga il più grande, con una quota di circa il 35% entro la fine del 2035. La crescita del mercato nella regione è prevista anche grazie alla presenza di infrastrutture ben attrezzate. Inoltre, due delle più grandi aziende del mercato nordamericano, General Electric e Oracle Corporation, stanno investendo in modo significativo in tecnologie di distribuzione intelligente dell'energia. I fornitori di questo mercato sviluppano soluzioni innovative per la gestione attiva della rete per soddisfare le esigenze di diversi settori verticali, come la pubblica amministrazione, i trasporti e i settori dell'energia e delle utility. Secondo un rapporto del 2021, le installazioni di infrastrutture di misurazione avanzate (intelligenti) (AMI) delle aziende elettriche statunitensi rappresentavano circa 111 milioni di installazioni, pari a quasi il 69% di tutte le installazioni di contatori elettrici.

Approfondimenti sul mercato APAC

Anche la regione APAC registrerà una crescita significativa per il mercato della gestione attiva delle reti durante il periodo di proiezione e si posizionerà al secondo posto grazie alla crescente adozione di applicazioni automatizzate. Gli operatori del settore sono consapevoli di quanto sia fondamentale integrare efficacemente la produzione di energia da fonti convenzionali e rinnovabili.

Inoltre, si prevede che il mercato si espanderà rapidamente durante il periodo di proiezione, a causa dell'impennata dell'industrializzazione in nazioni emergenti come Cina, Corea del Sud e India.

Attori del mercato della gestione attiva della rete:

- General Electric

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- Itron

- Landis+Gyr

- Cisco Systems, Inc.

- IBM Corporation

- Oracle Corporation

- Soluzioni per reti più intelligenti

Sviluppi recenti

- Schneider Electric ha presentato Grids of the Future Lifecycle Management. Secondo Schneider Electric, leader nella gestione e automazione digitale dell'energia e The World's Most Sustainable Corporation nel 2021, l'elettricità è l'unica fonte energetica che offre il vettore più rapido per la decarbonizzazione attraverso una combinazione di soluzioni digitali basate su software ed energie rinnovabili.

- Siemens ha presentato il suo software di nuova concezione per le reti a bassa tensione, una novità assoluta nel settore. Si tratta di un ulteriore passo significativo intrapreso da Siemens per accelerare la transizione energetica. La soluzione LV Experiences X, parte del portfolio Siemens Xcelerator, consente agli amministratori di reti di distribuzione (DSO) di gestire la loro sfida più impegnativa: la necessità di incrementare radicalmente i limiti di rete, mentre i sistemi sono ora più avanzati grazie al rapido incremento dell'alimentazione elettrica decentralizzata e di ulteriori dispositivi, come stazioni di ricarica per veicoli elettrici o sifoni di potenza.

- Report ID: 5605

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Gestione attiva della rete Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.