Il manifesto Insurtech 2.0: perché la tua azienda sarà una piattaforma dati e non un assicuratore?

Il nuovo gioco assicurativo riguarda le polizze e la protezione proattiva

Data di pubblicazione : 11 December 2025

Pubblicato da : Akshay Pardeshi

Ricordate l'esplosione preliminare dell'insurtech, che si basava su applicazioni rapide, polizze digitali e una costante missione volta a creare disastri tra i giganti assicurativi convenzionali? Quella fu un'ondata, ma al momento la polvere si è depositata con successo, poiché il mercato è rapidamente maturato. Ma c'è una vera domanda: cosa succederà dopo? La prossima ondata di crescita non sarà realizzata da organizzazioni tecnologiche che si limitano a cimentarsi nel settore assicurativo, ma da vere e proprie compagnie assicurative in grado di adattarsi alla tecnologia e ridefinire il gioco nel suo complesso. Questo sarà un nuovo capitolo che richiederà una transizione dalla semplice acquisizione di consumatori alla previsione intellettuale. La corsa è iniziata e si sta muovendo costantemente oltre l'hype per sviluppare sostenibilità e futuri redditizi.

Quindi, allacciate le cinture, perché in questo blog esploreremo alcune strategie che faranno sì che i leader del futuro non vengano dimenticati!

Abbandona la soluzione standard: perché la personalizzazione è il tuo nuovo motore premium?

Il sistema di preventivi digitali non è più considerato un elemento di differenziazione, ma in realtà è diventato il punto di riferimento. I vincitori attuali sono coloro che stanno abolindo gli approcci generici per l'implementazione di coperture iper-personalizzate. Adottando l'intelligenza artificiale (IA) e i dati in tempo reale, le compagnie assicurative possono trasformare la loro offerta di servizi da una polizza inerte a una collaborazione solida e basata sul valore, in grado di garantire la crescita dei premi e la fidelizzazione.

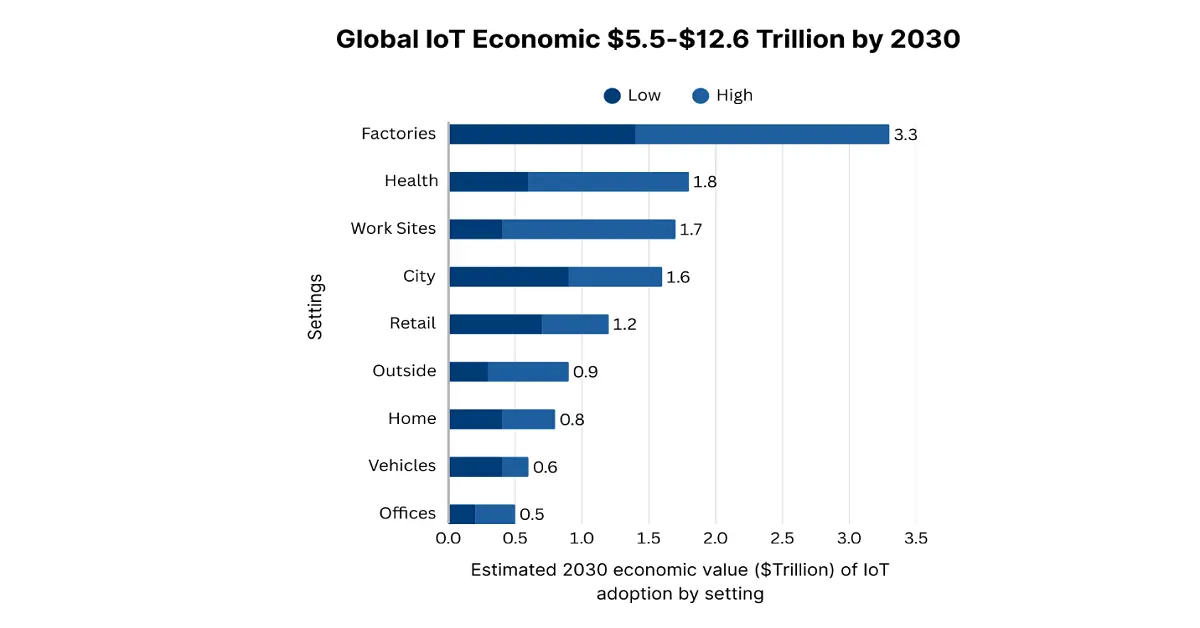

Sfruttando l'Internet of Things (IoT) e la telematica, si garantisce la raccolta di dati autorizzati e in tempo reale. Attualmente, il mercato dell'IoT continua ad acquisire crescente importanza grazie all'automazione industriale, all'espansione delle reti 5G, all'integrazione con l'Industria 4.0 e al superamento della complessa gestione dei contratti di rete. Secondo il rapporto governativo del NIST dell'ottobre 2024, si prevede che il valore economico internazionale dell'IoT passerà da 5,5 trilioni di dollari a 12,6 trilioni di dollari entro la fine del 2030, il che rappresenta un'enorme opportunità di adattamento per l'assicurazione sanitaria. Inoltre, l'assicurazione basata sull'utilizzo (UBI) per garantire l'automazione è solo l'inizio, attraverso la quale i sensori per la smart home per le assicurazioni sulla proprietà e i dati indossabili per le assicurazioni sulla vita e sulla salute garantiranno abitudini sane e rivoluzioneranno il settore assicurativo.

Ora, immaginate l'esistenza di micro-polizze per eventi specifici in grado di avviare un processo di pagamento automatico utilizzando trigger di dati pre-invecchiati, come un'API per lo stato del volo. Ciò include l'assenza di moduli, tempi di attesa e la garanzia di un processo senza intoppi. Inoltre, questo improvviso passaggio dalla perdita di sottoscrizione al mantenimento fluido di una promessa è davvero un potente elemento di differenziazione del marchio. Questa particolare procedura soddisfa inoltre i consumatori esattamente nel momento in cui ne hanno bisogno, trasformando infine la loro assicurazione da un acquisto riluttante a una rete di sicurezza ricca di valore e on-demand. Pertanto, queste polizze riducono il rigido ciclo di rinnovo annuale, rendendo il futuro settore assicurativo più dinamico e orientato agli eventi.

Inoltre, il questionario convenzionale si rivela uno strumento poco efficace! In questo caso, la valutazione basata sull'intelligenza artificiale si trasfigura con successo analizzando efficacemente una serie di dati alternativi e anonimizzati, da indicatori finanziari sensati a sistemi telematici basati sulla proprietà, il tutto nel rispetto di solide garanzie. Ciò consente di definire un profilo di rischio estremamente accurato e sfumato che va ben oltre i dati demografici essenziali. Il risultato, quindi, è una situazione vantaggiosa per tutti, in cui la copertura tende ad essere estesa a mercati precedentemente affidabili e sottoserviti, offrendo al contempo premi assicurativi reali ed equi ai consumatori a basso rischio. L'intero processo non è solo sofisticato, ma un sistema adeguato ed equo che premia generosamente i comportamenti standard, oltre a sbloccare nuovi e ingenti bacini per attività redditizie.

La vendita silenziosa: come vincere integrando l'assicurazione nel flusso digitale della vita

L'epoca d'oro dei siti web che offrivano servizi assicurativi differenziati sta gradualmente tramontando. L'imminente ondata di crescita non riguarda solo la conquista del primo posto sullo scaffale digitale, ma anche la capacità di rimanere invisibili e di integrarsi perfettamente nel percorso del cliente. Basti pensare che le persone di solito non si svegliano con l'esigenza impellente di acquistare un'assicurazione. Piuttosto, si svegliano con la necessità di acquistare un libro, una vacanza da sogno, uno smartphone o di decidere di acquistare un veicolo privato. Pertanto, il futuro della domanda assicurativa si colloca in un preciso punto di necessità, ovvero nel regno dell'assicurazione integrata, che denota ulteriormente una vendita potente e silenziosa che sempre meno sembra una semplice transazione e sempre più un servizio a valore aggiunto e naturale.

Tuttavia, per vincere in questo caso, le API rappresentano la risorsa più preziosa, fungendo da "laboratori silenziosi" che consentono di collegare direttamente i prodotti assicurativi alla piattaforma di un partner. Sviluppando API flessibili e robuste, le compagnie assicurative tendono a consentire alle piattaforme di e-commerce di fornire copertura per i gadget durante il pagamento, a una concessionaria di auto di rappresentare una polizza assicurativa digitale e perfetta e a un sito web di prenotazione viaggi di consigliare le procedure di cancellazione dei voli. Non si tratta solo di un canale di distribuzione, ma di una vera e propria trasformazione da semplice assicurazione a funzionalità nativa.

Per raggiungere questo obiettivo, la tecnologia non è l'unica opzione, ma la collaborazione tattica è la chiave definitiva per sbloccare deliberatamente questa potenziale strategia. L'obiettivo è avviare un allineamento con marchi esistenti e nuovi che sappiano conquistare la fiducia dei consumatori in situazioni rilevanti. Inoltre, la partnership con applicazioni fintech per l'apertura di conti garantisce l'accesso alle piattaforme tecnologiche immobiliari durante la sottoscrizione di mutui e agli operatori sanitari per la fornitura di opzioni di ossigeno. Nel frattempo, l'attività fintech complessiva è direttamente correlata al reddito pro capite di diverse nazioni, poiché i paesi sviluppati possiedono un punteggio più elevato rispetto ai paesi in via di sviluppo. Pertanto, sulla base di questo aspetto, è possibile una partnership, che fornisce una via d'accesso per ottenere costi di acquisizione clienti prequalificati e drasticamente ridotti.

In definitiva, nei prossimi anni l'attenzione verso un'esperienza senza attriti si baserà sul principio "chi vince prende tutto". L'intero processo, dall'offerta iniziale all'acquisto rapido, fino alle richieste di risarcimento future, dovrebbe svolgersi interamente all'interno dell'ecosistema dei partner. L'obiettivo è garantire un acquisto assicurativo senza intoppi, offrendo una garanzia nel carrello con due clic, senza reindirizzamenti o moduli. Questa praticità senza pari è ciò che trasforma un momento di esitazione in una vendita confermata e silenziosa, che si sviluppa non sulla base di una base clienti, ma sull'esistenza di un ecosistema fedele.

Oltre i soliti sospetti: sbloccare la crescita nei mercati che tutti ignorano

Siamo onesti: il processo di richiesta di risarcimento è il luogo in cui i marchi assicurativi vengono realmente distrutti o creati. Un processo frustrante, opaco o lento può rapidamente vanificare anni di investimenti di mercato e di sviluppo del marchio. Al contrario, una gestione fluida, rapida ed empatica dei sinistri non risolve un sinistro, ma rafforza una fiducia indistruttibile e sviluppa un sostenitore forte e autorevole per i marchi. Questo denota un momento critico di verità, che rappresenta un'enorme opportunità per passare dalla percezione dell'assicurazione come un acquisto amaro alla valutazione di un partner affidabile ed essenziale.

Tuttavia, per raggiungere questo obiettivo, importanti insurtech stanno adottando la gestione Zero-Touch dei sinistri per incidenti semplici e di piccola entità. Integrando automazione e intelligenza artificiale, i sinistri possono essere facilmente identificati, approvati e liquidati rapidamente, senza la necessità di un intervento umano. Questo non rappresenta solo un vantaggio in termini di efficienza, ma anche un profondo cambiamento per la soddisfazione del cliente, che a sua volta trasforma un processo convenzionale in un'esperienza intuitiva, quasi magica. Inoltre, tecnologie come la visione artificiale e l'intelligenza artificiale stanno rivoluzionando sempre di più la valutazione dei danni. Grazie a ciò, i consumatori possono semplicemente utilizzare la fotocamera del proprio smartphone per scattare foto dei danni, che si tratti di un'ammaccatura o di un danno alla proprietà.

Inoltre, l'evoluzione attuale è straziante: da un approccio reattivo a uno predittivo, oltre che proattivo. Implementando i dati IoT provenienti da dispositivi, inclusi i sensori per la smart home, le insurtech possono facilmente contrastare completamente le richieste di risarcimento. Inoltre, un sensore di perdite d'acqua è in grado di rilevare con successo un problema prima che si trasformi in un'alluvione catastrofica, e l'azienda può allertare rapidamente il proprietario di casa e inviare l'idraulico consigliato. Questo trasforma il modello di business complessivo dalla semplice identificazione delle perdite a un'offerta attiva di protezione e tranquillità, rafforzando così il ruolo fondamentale del marchio come partner lungimirante e indispensabile nella vita dei clienti.

Il punto di vista del 2025: il percorso verso la redditività e l'aumento delle vendite

La corsa all'oro primaria dell'insurtech, alimentata in larga misura dal capitale di rischio e da una mentalità da "blitzscale", è ormai conclusa. Entro la fine del 2025, il settore vivrà una svolta darwiniana brutale e radicale, in cui i disruptor saranno separati dagli disrupted. Come indicato nel rapporto sui dati del World Economic Forum di giugno 2025, il settore fintech nel suo complesso sta crescendo grazie a un aumento del 37% nello sviluppo della clientela, a un'impennata del 40% nelle performance finanziarie, seguita da un aumento del 39% nella crescita dei ricavi. Pertanto, vincitori e sopravvissuti saranno coloro che attueranno efficacemente una svolta tradizionale, abbandonando il modello di crescita a tutti i costi per concentrarsi su un'economia sostenibile. Non si tratta di un'intenzione strategica secondaria, ma di un aspetto puramente filosofico, in cui crescita efficiente e redditività diventano i parametri di successo iniziali.

Sono finiti i tempi in cui si spendevano milioni di dollari in pubblicità per acquisire quote di mercato. Il percorso verso l'aumento delle vendite si baserà su pilastri fondamentali e intelligenti. La distribuzione integrata sarà il fiore all'occhiello per l'acquisizione di consumatori, consentendo così alle insurtech di essere disponibili quando necessario. Inoltre, la crescita sarà attribuita anche a un migliore adattamento prodotto-mercato, grazie al quale i vincitori potranno concentrarsi su riforme del settore automobilistico "me-too" per sviluppare prodotti avanzati e ad alto margine in grado di risolvere prontamente problemi concreti e acuti. Inoltre, l'assicurazione "think-on-demand" per i lavoratori dell'economia, che avvia automaticamente i pagamenti, affronta barriere che le compagnie assicurative tradizionali hanno ignorato con successo.

Pertanto, supportare questo approccio si tradurrà in una padronanza della personalizzazione basata sui dati e, incorporando dati alternativi e di intelligenza artificiale, le insurtech otterranno di fatto una precisione senza precedenti nella strategia di prezzo. Ciò migliora deliberatamente i rapporti di perdita, riduce i rischi e consente premi equi, ottimizzando il valore del ciclo di vita del cliente (LTV). Pertanto, il mantra definitivo per il 2025 è l'aspetto dell'efficienza del capitale, e le insurtech che padroneggeranno questa tripletta, tra cui prezzi intelligenti, prodotti avanzati e distribuzione efficace, assisteranno alla crescita, ma anche al superamento dell'inafferrabile baratro e alla conversione in redditività. Inoltre, le organizzazioni che adotteranno queste soluzioni emergeranno come obiettivi interessanti e strategici che definiranno prontamente lo sviluppo futuro dell'intero settore.

L'orizzonte futuristico: il paradigma della redditività

Infine, guardando al futuro, l'insurtech redditizia sembrerà meno simile a una tradizionale compagnia assicurativa e più a una piattaforma di gestione proattiva del rischio e basata sui dati. L'aspetto della redditività sarà sviluppato su tre pilastri essenziali, tra cui la prevenzione predittiva, che comprende la diffusa integrazione dell'IoT per spostare il modello di business principale verso la lotta alle perdite. Ciò modificherà efficacemente e ridurrà drasticamente la struttura più costosa attraverso la richiesta di risarcimento. In secondo luogo, il gioco dell'ecosistema, che denota che i player di successo non si limiteranno a commercializzare polizze, ma si faranno carico dello stile di vita complessivo dei consumatori. Ciò garantirà una piattaforma per creare una connessione tra consumatori e fornitori di servizi affidabili. In terzo luogo, tutto ottimizzato dall'intelligenza artificiale, compresi i processi e la sottoscrizione dei sinistri, per ridurre i costi operativi a livelli precedentemente non identificati.

Pertanto, l'insurtech che avrà successo nel prossimo futuro non sarà quella con il jingle più accattivante. Sarà invece quella che sarà profondamente integrata nella vita dei consumatori attraverso partnership, servizi a valore aggiunto e dati che diventeranno una rete altamente redditizia, sicura e indispensabile.

Contattaci