Perspectives du marché des soins des plaies :

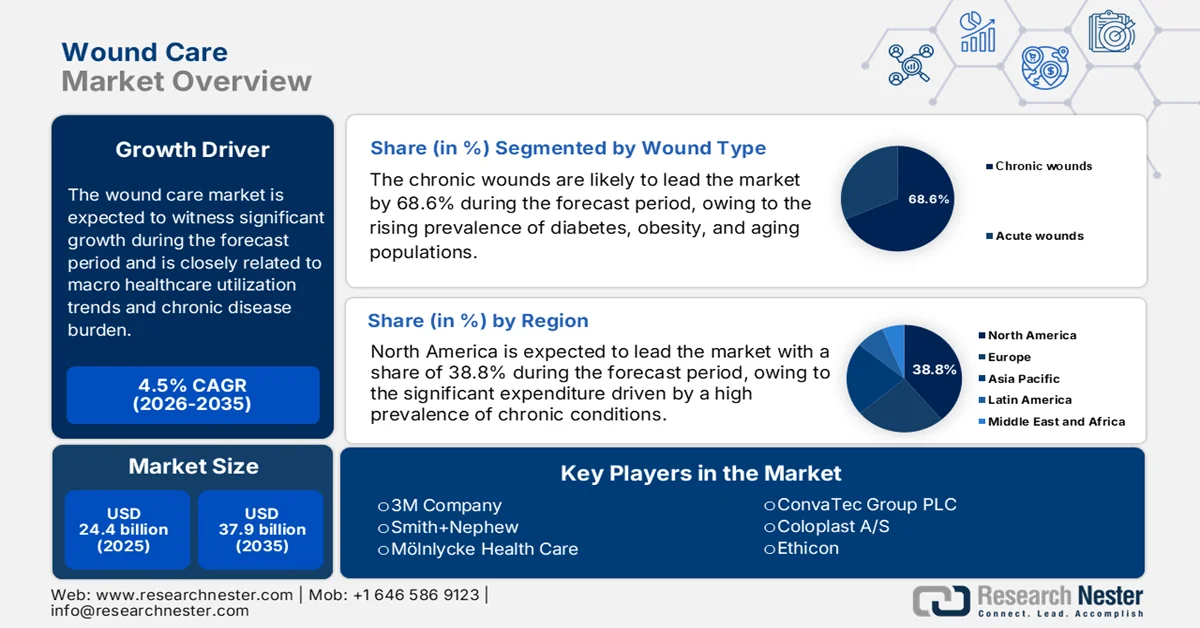

Le marché des soins des plaies était évalué à 24,4 milliards de dollars en 2025 et devrait atteindre 37,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,5 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 25,5 milliards de dollars.

Le marché des soins des plaies est étroitement lié aux tendances macroéconomiques d'utilisation des soins de santé, à la prévalence des maladies chroniques et aux volumes de soins institutionnels, plutôt qu'à la demande des consommateurs. De plus, les données sanitaires gouvernementales et multilatérales montrent une augmentation constante de l'incidence des plaies associées au diabète, aux maladies vasculaires, au vieillissement de la population et aux interventions chirurgicales. Selon une étude de la NLM de janvier 2024, près de 38,4 millions de personnes de tous âges étaient atteintes de diabète, les complications du pied diabétique demeurant un facteur majeur de traitement des plaies chroniques dans les hôpitaux, les cliniques externes et les établissements de soins de longue durée. Par ailleurs, les plaies non cicatrisantes et les infections associées contribuent de manière significative aux hospitalisations et à l'allongement des durées de séjour, ce qui accroît la pression sur les budgets d'approvisionnement des hôpitaux et la standardisation des soins. Enfin, les données de l'OMS de février 2025 soulignent que la population mondiale âgée de 60 ans et plus devrait doubler dans les années à venir, ce qui augmentera directement la demande de prise en charge institutionnelle des plaies dans les établissements de soins pour personnes âgées et les services de soins post-aigus.

De plus, la prise en charge des plaies fait l'objet d'un examen de plus en plus rigoureux, notamment en ce qui concerne les coûts et les résultats. Aux États-Unis, le programme Medicare alloue plusieurs milliards de dollars par an aux traitements des plaies. Selon les données du CMS, près de 8,2 millions de bénéficiaires de Medicare souffrent de plaies chroniques, engendrant des dépenses annuelles estimées à 2,5 milliards de dollars pour les consultations externes hospitalières, d'après une étude de la NLM publiée en janvier 2023. Parallèlement, des initiatives gouvernementales mettent l'accent sur la réduction des complications évitables des plaies grâce à des protocoles standardisés et à une intervention précoce, notamment pour les escarres nosocomiales et les plaies post-opératoires. Globalement, le marché reste tributaire des évolutions démographiques, de la prévalence des maladies chroniques et des impératifs d'efficience du système de santé. Les décisions d'achat sont de plus en plus influencées par les résultats fondés sur des données probantes et les priorités de maîtrise des coûts à long terme, plutôt que par les dépenses discrétionnaires.

Clé Soins des plaies Résumé des informations sur le marché:

Points saillants régionaux :

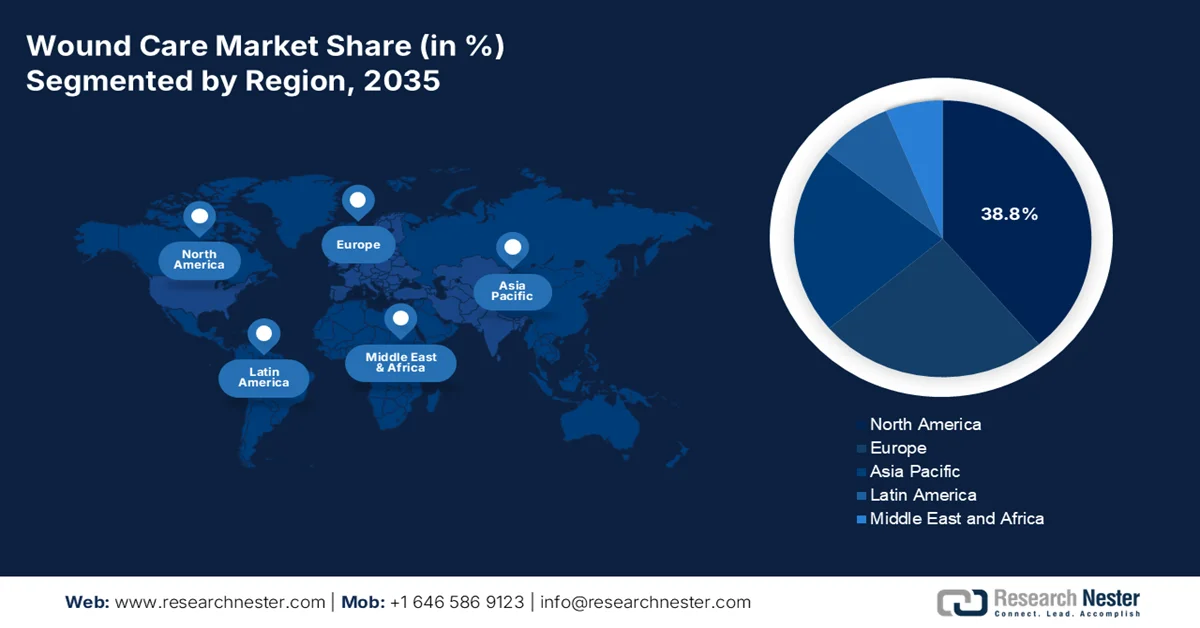

- L’Amérique du Nord devrait représenter 38,8 % des revenus du marché des soins des plaies d’ici 2035, grâce à la forte prévalence des maladies chroniques, au vieillissement de la population et aux modèles de remboursement basés sur la valeur qui accélèrent l’adoption des soins ambulatoires et à domicile.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide d'ici 2035, sous l'effet de l'augmentation du nombre de cas de diabète, de l'accès accru aux soins de santé et du vieillissement démographique rapide dans les principales économies.

Analyse du segment :

- Sur le marché des soins des plaies, le segment des plaies chroniques devrait représenter une part dominante de 68,6 % d'ici 2035, en raison de la prévalence croissante du diabète, de l'obésité et du vieillissement de la population, qui augmentent l'incidence des ulcères non cicatrisants et des lésions de pression.

- Le segment des ventes directes devrait conserver la part de revenus dominante d'ici 2035, stimulé par les achats institutionnels groupés de produits de soins des plaies avancés et par le besoin de formation clinique, de solutions personnalisées et de partenariats à long terme dans le secteur de la santé.

Principales tendances de croissance :

- Augmentation des dépenses publiques consacrées à la gestion des maladies chroniques

- Vieillissement de la population et financement public des soins de longue durée

Principaux défis :

- Obstacles réglementaires élevés et exigences en matière de preuves cliniques

- Chaîne d'approvisionnement complexe et approvisionnement en matières premières

Acteurs clés : 3M Company (États-Unis), Smith+Nephew (Royaume-Uni), Mölnlycke Health Care (Suède), ConvaTec Group PLC (Royaume-Uni), Coloplast A/S (Danemark), Ethicon (États-Unis), Baxter International (États-Unis), Integra LifeSciences (États-Unis), Hartmann Group (Allemagne), B. Braun Melsungen AG (Allemagne), Cardinal Health (États-Unis), Medline Industries, LP (États-Unis), Medtronic plc (Irlande), Paul Hartmann AG (Allemagne), Hollister Incorporated (États-Unis), Organogenesis Holdings Inc. (États-Unis), MiMedx Group, Inc. (États-Unis), Lohmann & Rauscher (Allemagne), KCI (filiale de 3M) (États-Unis), Derma Sciences (États-Unis)

Mondial Soins des plaies Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 24,4 milliards de dollars américains

- Taille du marché en 2026 : 25,5 milliards de dollars américains

- Taille du marché prévue : 37,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 11 February, 2026

Marché des soins des plaies - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses publiques liées à la prise en charge des maladies chroniques : Les dépenses publiques consacrées aux maladies chroniques sont un facteur déterminant de la demande en soins des plaies, car les plaies non cicatrisantes sont étroitement liées au diabète, aux maladies cardiovasculaires et à l’obésité. Selon les données de l’Organisation mondiale de la Santé (OMS) de novembre 2024, le diabète touchait plus de 830 millions de personnes en 2022. Les ulcères du pied diabétique représentent une cause majeure d’hospitalisation et d’amputation. De plus, le traitement des plaies chroniques représente des milliards de dollars de dépenses pour l’assurance maladie, en raison de la durée prolongée des traitements et de la fréquence des soins. Par ailleurs, une étude de la NLM (National Library of Medicine) de janvier 2023 indique que 70 % des dépenses de santé sont imputables à l’augmentation du nombre de maladies chroniques, ce qui accroît directement la demande en soins des plaies dans les hôpitaux. Ces tendances en matière de dépenses privilégient l’intervention précoce afin de réduire les coûts ultérieurs, stimulant ainsi le marché.

- Vieillissement de la population et financement public des soins de longue durée : Le vieillissement démographique accroît structurellement la demande sur le marché des soins des plaies. Le rapport de l’OMS d’octobre 2025 indique que la population mondiale âgée de 60 ans et plus atteindra 2,1 milliards d’individus d’ici 2050. Les personnes âgées présentent une incidence plus élevée d’escarres, d’ulcères veineux de jambe et de complications post-opératoires. Aux États-Unis, les dépenses consacrées aux soins de longue durée ont dépassé le milliard de dollars, dont une grande partie est allouée aux établissements de soins et aux services de soins à domicile, où la prise en charge des plaies est une pratique courante. Des tendances similaires sont observées au Japon et en Europe, où les systèmes de remboursement publics mettent de plus en plus l’accent sur la prévention et le traitement des escarres. Cette évolution démographique garantit une demande prévisible, dictée par le volume, de la part des acheteurs institutionnels.

- Augmentation des traumatismes et des accidents de la route : Les données gouvernementales relatives aux soins des traumatismes et des blessures indiquent un besoin constant en matière de prise en charge des plaies aiguës. Selon les données de l’UNDRR 2025, les accidents de la route causent 1,19 million de décès par an, et des dizaines de millions d’autres personnes nécessitent des soins d’urgence et chirurgicaux. Les systèmes de traumatologie publics, principalement dans les pays à revenu faible et intermédiaire, renforcent leurs capacités de prise en charge des plaies liées aux accidents. Par ailleurs, les données du Partenariat pour la recherche analytique en sécurité routière (PARAS) de janvier 2025 indiquent que près de 2,38 millions d’accidents corporels ont été recensés aux États-Unis en 2022, nécessitant tous des interventions pour les plaies à des degrés divers. Enfin, les services d’urgence publics restent une source importante de demande sur le marché, notamment pour les cas aigus et les traumatismes.

Défis

- Obstacles réglementaires importants et exigences élevées en matière de preuves cliniques : l’accès au marché des dispositifs médicaux de pointe, notamment pour les produits ou dispositifs bioactifs, nécessite une autorisation de mise sur le marché stricte de la FDA ou de l’EMA, impliquant des essais cliniques approfondis et coûteux. De plus, les nouveaux entrants ne disposent pas des capitaux nécessaires pour ce processus pluriannuel. De nombreux acteurs majeurs investissent massivement dans de multiples essais contrôlés randomisés afin d’obtenir leur autorisation 510(k) et d’établir leur crédibilité clinique face à leurs principaux concurrents.

- Chaîne d'approvisionnement complexe et approvisionnement en matières premières : les pansements de pointe nécessitent des matériaux spécialisés de haute pureté, tels que le collagène, les polymères superabsorbants, etc. Toute perturbation peut interrompre la production. Par exemple, pendant la pandémie, de nombreuses entreprises ont été confrontées à des pénuries de tissus non tissés et d'adhésifs. Une entreprise leader dotée d'une production verticalement intégrée bénéficie d'un avantage certain. Les nouveaux entrants doivent s'assurer un approvisionnement fiable et rentable pour ces intrants essentiels, ce qui complexifie la situation.

Taille et prévisions du marché des soins des plaies :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,5% |

|

Taille du marché de l'année de référence (2025) |

24,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

37,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des soins des plaies :

Analyse segmentaire du type de plaie

Dans le segment des types de plaies, les plaies chroniques devraient devenir le sous-segment dominant et représenter 68,6 % du marché d'ici 2035. Ce segment est porté par la prévalence croissante du diabète, de l'obésité et le vieillissement de la population. Selon une étude de la NLM publiée en octobre 2025, les plaies qui ne cicatrisent pas en 4 à 12 semaines sont considérées comme chroniques. Parmi les principales plaies chroniques figurent les ulcères du pied diabétique, les ulcères veineux de jambe et les escarres. Le fardeau clinique et économique considérable que représentent ces plaies non cicatrisantes justifie leur position dominante en termes de revenus. De plus, la forte incidence des ulcères du pied alimente directement la demande soutenue de produits et de thérapies de pointe pour la prise en charge des plaies, visant à prévenir des complications coûteuses telles que les amputations. La gestion des plaies chroniques constitue un enjeu crucial et croissant pour les systèmes de santé du monde entier.

Analyse des segments des canaux de distribution

Au sein du segment des canaux de distribution, la vente directe domine le marché. Ce modèle se caractérise par la vente en gros, par les fabricants, de contrats à volume élevé directement aux hôpitaux, aux réseaux de soins intégrés et aux groupements d'achat. La position dominante de ce canal s'explique par l'achat en gros de produits et de thérapies de pointe pour le traitement des plaies, tels que les systèmes de thérapie par pression négative et les substituts cutanés bio-ingénierés, qui nécessitent une formation et un accompagnement cliniques. L'efficacité et le pouvoir de négociation des coûts des contrats directs pour les établissements de santé en font la voie d'accès privilégiée au marché. Outre la vente directe, ce modèle permet aux fabricants de proposer des solutions personnalisées, une formation clinique sur site et un support technique après-vente, éléments essentiels pour une adoption optimale des produits et des résultats probants. Les partenariats à long terme et les renouvellements de contrats avec les grands groupes hospitaliers renforcent encore la position dominante de ce canal sur le marché.

Analyse du segment des utilisateurs finaux

Le segment des utilisateurs finaux est dominé par les hôpitaux et les cliniques de soins aigus, qui constituent les centres névralgiques du traitement des plaies complexes, graves et post-opératoires. Ce sous-segment génère le chiffre d'affaires le plus important en raison du volume élevé d'interventions chirurgicales en hospitalisation, de cas de traumatismes urgents et de la prise en charge des complications de plaies chroniques avancées nécessitant des équipements et du personnel spécialisés. Les hôpitaux sont les principaux utilisateurs de technologies coûteuses et de pointe telles que la thérapie par pression négative (TPN) et les substituts cutanés biologiques. Selon un rapport du CDC de juin 2025, le nombre de consultations aux urgences aux États-Unis pour des blessures s'élevait à près de 43,5 millions, dont une proportion importante concernait des plaies nécessitant des soins professionnels, ce qui témoigne du flux constant et conséquent de patients qui stimule la consommation de produits de soins des plaies en milieu hospitalier.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Type de plaie |

|

Utilisateur final |

|

Canal de distribution |

|

Application |

|

Modèle d'achat |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des soins des plaies - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des soins des plaies est dominant et devrait représenter 38,8 % des revenus régionaux d'ici 2035. Ce marché se caractérise par une forte adoption des technologies et des dépenses importantes, alimentées par une prévalence élevée de maladies chroniques. Parmi les principaux facteurs de croissance figurent le vieillissement de la population, l'augmentation des taux de diabète et d'obésité, entraînant des plaies complexes telles que les ulcères du pied diabétique, et un secteur chirurgical de pointe bien établi. Par ailleurs, la tendance dominante est le passage des soins hospitaliers aux soins ambulatoires et à domicile, favorisé par les modèles de remboursement à la performance du CMS (Centers for Medicare & Medicaid Services), visant à minimiser les réadmissions et le coût total des soins. Ceci stimule la demande en dispositifs portables avancés et en pansements adaptés à l'autosoins. Le marché est en forte croissance, les politiques réglementaires influençant directement l'adoption des produits sur la base de données cliniques et économiques.

Le marché américain est façonné par les dépenses fédérales de santé, le fardeau des maladies chroniques et l'adoption croissante de thérapies avancées pour les plaies complexes. Selon les données du CDC de janvier 2026, près de 40,1 millions de personnes ont reçu un diagnostic de diabète (diabète ou maladie non diagnostiquée) aux États-Unis en 2023, ce qui maintient une forte demande en matière de prise en charge des plaies chroniques, tant à l'hôpital qu'à domicile. Du point de vue des dépenses, les données de Medpac de juillet 2025 indiquaient que les dépenses de Medicare représentaient 35 % du total des dépenses de soins à domicile, favorisant ainsi la prise en charge des plaies en dehors des services d'urgence. Par ailleurs, la multiplication des essais cliniques relatifs aux soins des plaies dynamise le marché et stimule activement la demande. De plus, les autorisations de mise sur le marché de la FDA, telles que FILSUVEZ en 2023 et ZEVASKYN en 2025 pour l'épidermolyse bulleuse, témoignent de la reconnaissance croissante, par les autorités réglementaires et les organismes payeurs, des indications thérapeutiques spécialisées et coûteuses pour les plaies, élargissant ainsi le marché au-delà des plaies chroniques traditionnelles.

Alignement des essais cliniques avec le marché mondial des soins des plaies

Étude / Intervention | Conception et échelle de l'essai | Sous-segment du marché des soins des plaies | principal facteur de demande | Cadre de soins ciblés |

Tétrachlorodécaoxyde (TCDO) topique | Essai contrôlé randomisé monocentrique ; 66 patients ; suivi de 12 semaines | Traitements topiques des plaies / soins adjuvants des plaies | Pressions gouvernementales pour réduire le nombre de plaies chroniques et les coûts de traitement dans les hôpitaux publics | Hôpitaux publics, cliniques externes, milieux à faibles ressources |

Plasma atmosphérique froid (PAC) – Plasana One® | Essai contrôlé randomisé multicentrique ; 60 patients + cohorte d’ulcères de pression associés ; suivi de 20 semaines | Dispositifs de soins des plaies avancés / thérapies énergétiques | Investissement public dans la prévention des infections, l'accélération du processus de guérison et les modèles de soins à domicile | Hôpitaux, soins à domicile, services infirmiers communautaires |

DEBRICHEM® (Étude CHEMfoot) | Essai contrôlé randomisé multicentrique, ouvert ; 242 patients répartis dans 6 centres français | Débridement des plaies / prise en charge des ulcères du pied diabétique | Le gouvernement se concentre sur la réduction des amputations, des hospitalisations et de l'utilisation des antibiotiques | Hôpitaux de niveau tertiaire, cliniques spécialisées dans le pied diabétique |

Source : ClinicalTrials.gov

Le financement public des soins de santé, le vieillissement de la population et la charge croissante des maladies chroniques prises en charge par les systèmes provinciaux stimulent le marché canadien . Selon Statistique Canada (septembre 2024), près de 7,6 millions de personnes sont âgées de plus de 65 ans, un facteur clé de l'incidence des escarres, des ulcères veineux de jambe et des soins post-opératoires dans les hôpitaux et les établissements de soins de longue durée. Par ailleurs, une étude de la NLM (mars 2023) indique que plus de 5,7 millions de personnes au Canada vivent avec un diabète diagnostiqué en 2023, ce qui accroît considérablement l'incidence des plaies chroniques et diabétiques du pied. De plus, les données de l'Association médicale canadienne (2026) soulignent que les dépenses totales de santé devraient atteindre 344 milliards de dollars américains en 2023, les hôpitaux et les soins à domicile représentant les principaux postes de dépenses où la prise en charge des plaies est une pratique courante. En résumé, le marché est en croissance constante, porté par la demande de solutions pour le traitement des plaies dans les milieux de soins aigus et communautaires.

Perspectives du marché APAC

Le marché Asie-Pacifique est celui qui connaît la croissance la plus rapide au monde, porté par un accès élargi aux soins de santé, des normes médicales élevées et d'importantes évolutions démographiques. Le principal catalyseur est l'augmentation épidémique du diabète : la Fédération internationale du diabète indique que la région abrite plus de la moitié des personnes diabétiques dans le monde, ce qui entraîne une forte hausse des ulcères complexes du pied diabétique. Conjuguée au vieillissement rapide de la population dans des pays comme la Chine et le Japon, cette situation engendre un fardeau considérable en matière de plaies chroniques. Une tendance clé est l'évolution du marché à deux vitesses : l'adoption rapide des technologies de pointe dans les économies matures et le développement de soins des plaies de base et abordables sur les marchés émergents à fort volume et sensibles aux prix, tels que l'Inde et l'Indonésie. Par ailleurs, le marché connaît également une croissance des plateformes de commerce électronique et de télémédecine pour la consultation en soins des plaies et la distribution de produits, notamment en Asie du Sud-Est.

Le marché indien est porté par les initiatives de santé publique, l'augmentation de la prévalence des maladies chroniques et l'accès croissant aux soins hospitaliers et à domicile. Selon une étude de la NLM de mars 2024, les maladies non transmissibles sont responsables de plus de 60 % des décès en Inde, le diabète et les troubles vasculaires contribuant significativement à l'incidence des plaies chroniques. Par ailleurs, une étude de la NLM de mai 2025 a révélé qu'en 2021, près de 101 millions d'adultes diabétiques ont maintenu une forte demande de prise en charge des ulcères du pied diabétique dans les hôpitaux publics et privés. De plus, le programme Ayushman Bharat PMJAY offre une couverture santé, améliorant ainsi l'accès aux services de chirurgie et de soins post-aigus des plaies dans les établissements de soins secondaires et tertiaires. Ces facteurs témoignent d'une forte demande de solutions de soins des plaies au sein des réseaux hospitaliers et des structures de soins communautaires en Inde.

Le marché japonais est soutenu par la couverture universelle de l'assurance maladie, le vieillissement rapide de la population et le recours important aux services de soins hospitaliers et communautaires. Selon les données du Forum économique mondial de septembre 2023, un tiers de la population du pays a plus de 65 ans, soit 36,23 millions de personnes. Cette situation entraîne une augmentation des besoins en soins des plaies post-opératoires, tant en soins aigus qu'en soins de longue durée. Par ailleurs, en avril 2023, Gunze Medical a renforcé ses canaux de distribution de produits de soins des plaies au Japon, témoignant d'une demande institutionnelle soutenue et de l'importance de réseaux de distribution performants pour approvisionner les hôpitaux et les services de soins infirmiers à domicile. Cette expansion s'inscrit dans le cadre de systèmes de remboursement stables et soutient une croissance continue du marché, portée par les tendances démographiques et l'évolution des pratiques de soins.

Lancement récent de produits de soins des plaies au Japon

Date | Entreprise | Produit / Initiative | Entrée sur le marché ou action stratégique |

1er avril 2024 | Gunze Limited | Expansion du canal de vente de soins des plaies | Renforcement du réseau de vente national au Japon ; expansion du réseau de distribution au Japon, aux États-Unis et en Chine |

1er août 2023 | Kaken Pharmaceutical | NexoBrid | Lancement commercial au Japon dans le cadre d'un accord de marketing et de distribution exclusif |

11 juillet 2024 | AMS BioteQ (Taïwan) | Pansement en mousse SIPSIP | Obtention de l'autorisation de vente de dispositifs médicaux de classe I de la PMDA , entrée officielle au Japon |

4 janvier 2023 | Gunze Medical | ÉPIFIX | Conclusion d'un accord de distribution exclusive pour accélérer la pénétration du marché |

Source : Gunze, MediWound, AMS Bioteq, Mimedx

Aperçu du marché européen

Le marché des soins des plaies en Europe est en croissance soutenue et se caractérise par un environnement de soins de santé performant et soucieux des coûts, des cadres réglementaires avancés et d'importantes pressions démographiques. Le principal moteur de cette croissance est le vieillissement rapide de la population, qui représente l'une des proportions les plus élevées d'individus, entraînant une prévalence accrue des plaies chroniques. Par ailleurs, la hausse des taux de diabète et d'obésité contribue également à la croissance du marché dans la région. De plus, l'accent mis par les services nationaux de santé et les assureurs sur la maîtrise des coûts et l'évaluation des technologies de la santé exige des preuves cliniques et économiques solides pour l'adoption et le remboursement des produits. L'innovation est orientée vers des produits qui réduisent les coûts de traitement et préviennent les complications. Le marché est également influencé par la réglementation des dispositifs médicaux et l'EMA pour les dispositifs médicaux de thérapie innovante. La croissance du marché est stimulée par une orientation stratégique vers les soins décentralisés et la télésanté, soutenue par les initiatives de santé numérique de l'UE pour la prise en charge des maladies chroniques.

Le marché allemand est porté par le remboursement des soins de santé et le vieillissement de la population. Par ailleurs, la prise en charge continue des maladies chroniques et des traumatismes, tant en milieu hospitalier qu'à domicile, alimente également la croissance du marché. Selon une étude de la NLM de mars 2024, environ 8,7 millions de personnes en Allemagne vivaient avec le diabète en 2022, ce qui soutient une demande soutenue pour la prise en charge des ulcères du pied diabétique et des plaies chroniques dans le cadre des parcours de soins remboursés par l'État. De plus, les données du ministère fédéral des Transports d'août 2024 font état de près de 2 839 décès sur les routes en 2023, soulignant le besoin constant de traitements pour les traumatismes et les plaies post-aigus dans les services d'urgence et de réadaptation. Enfin, du côté de l'offre, le lancement en juin 2023 d'Epicite Balance par JeNaCell pour les plaies chroniques faiblement à moyennement exsudatives témoigne de la participation active des fournisseurs, en phase avec les circuits d'approvisionnement des hôpitaux et des services de soins à domicile. L'ensemble de ces facteurs démontre une demande stable de solutions de soins des plaies en Allemagne.

Lancement récent de produits de soins des plaies en Allemagne

Entreprise | Produit | Calendrier d'entrée sur le marché / d'approbation | Type de produit |

JeNaCell, une société Evonik | équilibre épicite | Lancement prévu en juin 2023 | Pansement |

Flen Health | Flaminal hydro, Flaminal forte | Lancé en octobre 2023 | Produits topiques de soins des plaies (médicaments disponibles uniquement en pharmacie) |

PMI – L’entreprise de cicatrisation des plaies | SUPRATHEL | Approbation du règlement MDR en 2023 (annonce en janvier 2025) | Pansement avancé pour plaies / dispositif médical |

Source : Evonik, Flen Health, PMI

Le marché des soins des plaies au Royaume-Uni est porté par le financement du NHS, le vieillissement de la population et la forte prévalence des plaies chroniques, tant en milieu communautaire qu'hospitalier. Selon une étude de la NLM publiée en janvier 2025, près de 3,8 millions de personnes dans le pays souffrent chaque année de plaies aiguës ou chroniques, ce qui engendre une demande importante pour les services de soins ambulatoires hospitaliers et les soins infirmiers à domicile. Par ailleurs, d'après un rapport de la Diabetes Research and Wellness Foundation de juin 2024, plus de 4,4 millions de personnes vivent avec le diabète, ce qui explique le besoin croissant de prise en charge des ulcères du pied diabétique. Outre le récent lancement, en avril 2025, de ConcaNiox de Convatec, un traitement antimicrobien et antibiofilm à base d'oxyde nitrique qui stimule la cicatrisation des ulcères du pied diabétique jusqu'à 60 %, ce lancement témoigne de l'adoption par le marché des thérapies avancées et souligne l'investissement continu dans des solutions innovantes de soins des plaies au sein des parcours de soins financés par le système de santé public.

Acteurs clés du marché des soins des plaies :

- Société 3M (États-Unis)

- Smith+Nephew (Royaume-Uni)

- Mölnlycke Health Care (Suède)

- ConvaTec Group PLC (Royaume-Uni)

- Coloplast A/S (Danemark)

- Ethicon (États-Unis)

- Baxter International (États-Unis)

- Integra LifeSciences (États-Unis)

- Groupe Hartmann (Allemagne)

- B. Braun Melsungen AG (Allemagne)

- Cardinal Health (États-Unis)

- Medline Industries, LP (États-Unis)

- Medtronic plc (Irlande)

- Paul Hartmann AG (Allemagne)

- Hollister Incorporated (États-Unis)

- Organogenesis Holdings Inc. (États-Unis)

- MiMedx Group, Inc. (États-Unis)

- Lohmann & Rauscher (Allemagne)

- KCI (filiale de 3M) (États-Unis)

- Derma Sciences (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- 3M, acteur majeur du marché des soins des plaies, met à profit son expertise en science des matériaux pour innover dans le domaine des pansements de pointe, tels que les adhésifs silicones et ses technologies de mousse exclusives. Stratégiquement, 3M a consolidé sa position de leader en acquérant Acelity et ses filiales KCI, créant ainsi un portefeuille complet de pansements avancés et lui permettant d'offrir des solutions intégrées tout au long du parcours de soins.

- Smith+Nephew conserve une position de leader sur le marché des soins des plaies grâce à son positionnement sur des solutions de pointe en forte croissance. Sa stratégie repose sur l'innovation dans les domaines des produits biologiques, de la thérapie par pression négative (TPN) et de la santé numérique. Parmi ses initiatives clés figurent le lancement de systèmes TPN portables tels que PICO et le développement de substituts cutanés.

- Molnlycke Health Care est un acteur majeur du marché des soins des plaies, reconnu pour son approche fondée sur des données probantes et ses marques haut de gamme telles que Mepilex. Sur ce marché, sa stratégie se concentre sur les segments des plaies chirurgicales et aiguës, en s'appuyant sur des études de rentabilité pour démontrer la valeur ajoutée de ses solutions aux professionnels de santé. En 2024, son chiffre d'affaires annuel s'élevait à 2 064 millions d'euros.

- ConvaTec Group PLC détient une part importante du marché des soins des plaies chroniques, notamment grâce à des produits de pointe comme les pansements AQUACEL dotés de la technologie Hydrofiber. Ses initiatives stratégiques sont axées sur l'innovation, l'expansion du marché et l'optimisation de sa chaîne d'approvisionnement. Par ailleurs, l'entreprise étend sa présence géographique aux marchés émergents.

- Coloplast A/S est un acteur majeur du marché des soins des plaies grâce à sa gamme de pansements en mousse Biatain. Sa stratégie est étroitement liée à son activité principale de soins de stomie, ce qui lui permet de proposer des solutions intégrées aux patients présentant des besoins multiples et complexes. En 2024, l'entreprise a enregistré une croissance organique de 7 %.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial est fortement concentré et dominé par de grandes multinationales européennes et américaines, telles que 3M et Smith+Nephew, qui investissent massivement dans la R&D et disposent d'un vaste réseau de distribution international. Les initiatives stratégiques sont fortement axées sur l'innovation dans les produits de pointe et les solutions intelligentes ou numériques de surveillance des plaies. Les acteurs clés poursuivent activement des fusions, des acquisitions et des expansions géographiques, principalement sur les marchés émergents à forte croissance, afin d'enrichir leur portefeuille et d'améliorer leur accès au marché. Par exemple, Solventum a annoncé en décembre 2025 avoir finalisé l'acquisition d'Acera Surgical, une société de biotechnologie privée spécialisée dans le développement et la commercialisation de matériaux entièrement bio-ingénierés pour la régénération des plaies. Par ailleurs, les acteurs majeurs du Japon et de la Corée du Sud, ainsi que les fabricants en pleine croissance d'Inde et de Malaisie, intensifient la concurrence en proposant des alternatives économiques, ce qui pousse l'ensemble du secteur vers des soins des plaies avancés plus efficaces et accessibles.

Paysage concurrentiel du marché des soins des plaies :

Développements récents

- En janvier 2026, Beiersdorf a enrichi son portefeuille de produits de santé avec le lancement de pansements en spray et en solution concentrée pour la protection des plaies, commercialisés sous les marques Hansaplast, Elastoplast et CURITAS. Ces solutions de soins des plaies ciblent un segment de marché encore largement inexploité.

- En juillet 2025, Sanara MedTech Inc. a annoncé le lancement de son programme pilote de soins des plaies par l'intermédiaire de sa filiale Tissue Health Plus, LLC, une offre de soins des plaies inédite et axée sur la valeur, conçue pour les payeurs et les entités assumant les risques, ainsi que pour les entreprises de soins primaires axées sur la valeur.

- En avril 2025, AVITA Medical, Inc., entreprise leader dans le traitement des plaies aiguës, a annoncé le lancement commercial aux États-Unis de Cohealyx, une matrice dermique à base de collagène commercialisée par AVITA Medical et développée en collaboration avec Regenity Biosciences. Cohealyx est conçu pour favoriser la migration cellulaire et la revascularisation, créant ainsi un lit de plaie idéal pour une fermeture définitive.

- Report ID: 4823

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.