Construire l'infrastructure d'une économie sans espèces : comprendre l'infrastructure des paiements numériques

Renforcer le commerce mondial grâce à des transactions sans espèces fiables, sécurisées et innovantes

Date de publication : 26 September 2025

Publié par : Akshay Pardeshi

Dans un monde où les transactions financières sont de plus en plus axées sur la rapidité, la simplicité et la sécurité, l'infrastructure de paiement numérique s'est imposée comme le pilier invisible mais essentiel du commerce moderne. Qu'il s'agisse de scanner un QR code chez un vendeur ambulant, de payer son loyer via UPI ou de faire des achats en ligne par carte bancaire, les paiements numériques sont désormais profondément ancrés dans notre quotidien. Mais comment ces expériences fluides sont-elles possibles ? La réponse repose sur une infrastructure de paiement numérique robuste et en constante évolution. Cet article explore la nature de l'infrastructure de paiement numérique, son importance, ses composantes clés, les tendances mondiales actuelles et les perspectives d'avenir pour la construction d'une économie numérique sécurisée et inclusive.

Composantes clés de l'infrastructure de paiement numérique

Pour prendre en charge la grande variété de transactions numériques qui se produisent chaque seconde, de multiples composants interconnectés fonctionnent en harmonie :

- Passerelles de paiement : Les passerelles de paiement servent d’intermédiaires entre les commerçants et les banques. Elles garantissent la conformité aux normes de sécurité telles que PCI-DSS, réduisant ainsi les risques de fraude et de fuites de données. Une fois la transaction authentifiée, la passerelle traite la demande de transfert de fonds vers le prestataire de paiement ou la banque concernée. Parmi les passerelles de paiement les plus utilisées figurent PayPal, Razorpay, Stripe et PayU, qui desservent aussi bien des startups que des multinationales.

- Prestataires de paiement : Ces prestataires supervisent la validation des transactions, la connexion aux banques et garantissent les transferts d’argent. Par exemple, lorsqu’un utilisateur paie par carte ou via UPI, le prestataire vérifie d’abord la disponibilité des fonds, applique des règles de détection de fraude et effectue les débits et crédits sur les comptes concernés. En Inde, la National Payments Corporation of India (NPCI) joue un rôle important en tant que prestataire national pour des systèmes comme UPI et RuPay. Parmi les principaux prestataires internationaux figurent Visa, Mastercard, American Express et les réseaux régionaux qui assurent le règlement des paiements dans les délais impartis.

- Plateformes de transactions en temps réel : les systèmes de paiement instantané transforment rapidement les flux financiers. Contrairement aux systèmes traditionnels qui reposent sur le traitement par lots ou des règlements différés, les systèmes en temps réel permettent des transferts de fonds instantanés, 24 h/24 et 7 j/7, toute l’année. Ces systèmes sont particulièrement efficaces pour les transactions entre particuliers, les paiements des petites entreprises et les situations d’urgence.

- Utilisation des portefeuilles mobiles : Les portefeuilles mobiles intégrés aux applications ont simplifié et facilité les paiements. Ces applications contiennent des données chiffrées et permettent aux utilisateurs de payer sans avoir à saisir manuellement les informations de leur carte à chaque transaction. Les portefeuilles mobiles proposent généralement des fonctionnalités telles que le paiement de factures, la réservation de billets, les transferts d’argent entre particuliers et des programmes de fidélité, incitant ainsi les consommateurs à les utiliser. En Inde, des applications comme PhonePe, Paytm et Google Pay sont devenues extrêmement populaires, car elles prennent en charge les transactions UPI, la lecture de codes QR et le paiement de toutes les factures. À l’échelle mondiale, des plateformes comme Google Pay, Apple Pay et Samsung Pay servent des millions d’utilisateurs grâce à leurs fonctionnalités NFC (communication en champ proche) et à leurs options de paiement en ligne pratiques.

- Systèmes bancaires centraux (CBS) : Les CBS permettent aux banques d’unifier leurs opérations et d’offrir un accès en temps réel aux informations de compte dans toutes leurs agences, distributeurs automatiques et plateformes numériques. Les plateformes CBS garantissent que lorsqu’un paiement est effectué, que ce soit par UPI, NEFT ou IMPS, le compte bancaire du client est immédiatement mis à jour. Cette coordination en temps réel contribue à des règlements de fonds rapides, à la détection des fraudes et à une expérience bancaire numérique optimale sur tous les appareils.

- Authentification et sécurité : la sécurité est essentielle à la confiance dans les paiements numériques. Face à la multiplication des fraudes et des cyberattaques, les infrastructures de paiement doivent adopter des mécanismes d’authentification multicouches pour protéger les données des utilisateurs et les transactions. De nombreuses applications UPI, par exemple, exigent une connexion biométrique ou par code PIN, ainsi que le verrouillage de l’appareil, pour une sécurité renforcée.

- Cadre réglementaire solide : Un environnement réglementaire rigoureux garantit que les paiements numériques sont non seulement rapides et faciles, mais aussi sûrs, sécurisés et inclusifs. Les organismes de réglementation du monde entier définissent le cadre juridique dans lequel opère l’infrastructure des paiements. En Inde, la Banque de réserve de l’Inde (RBI) joue un rôle central dans la régulation des paiements numériques grâce à des initiatives telles que Payments Vision 2025, le Fonds de développement de l’infrastructure des paiements (PIDF) et en supervisant des entités comme NPCI. Elle impose également des directives relatives aux normes de connaissance du client (KYC), à la protection des données et à la lutte contre la fraude. En Europe, la directive révisée sur les services de paiement (DSP2) renforce les droits des consommateurs et promeut l’open banking. Ces cadres contribuent à garantir l’interopérabilité, la protection des données et l’inclusion financière, tout en encourageant l’innovation dans les secteurs de la fintech et de la banque.

La révolution des paiements numériques en Inde : l'histoire de l'UPI

Depuis son lancement en 2016 par la National Payments Corporation of India (NPCI), l'interface de paiement unifiée (UPI) est devenue l'un des systèmes de paiement en temps réel les plus performants et les plus utilisés au monde. Conçue initialement pour simplifier les transferts d'argent entre particuliers, l'UPI s'est rapidement transformée en une plateforme de paiement numérique à part entière, utilisée aussi bien par les particuliers que par les commerçants et les grandes entreprises.

Augmentation des volumes et adoption généralisée

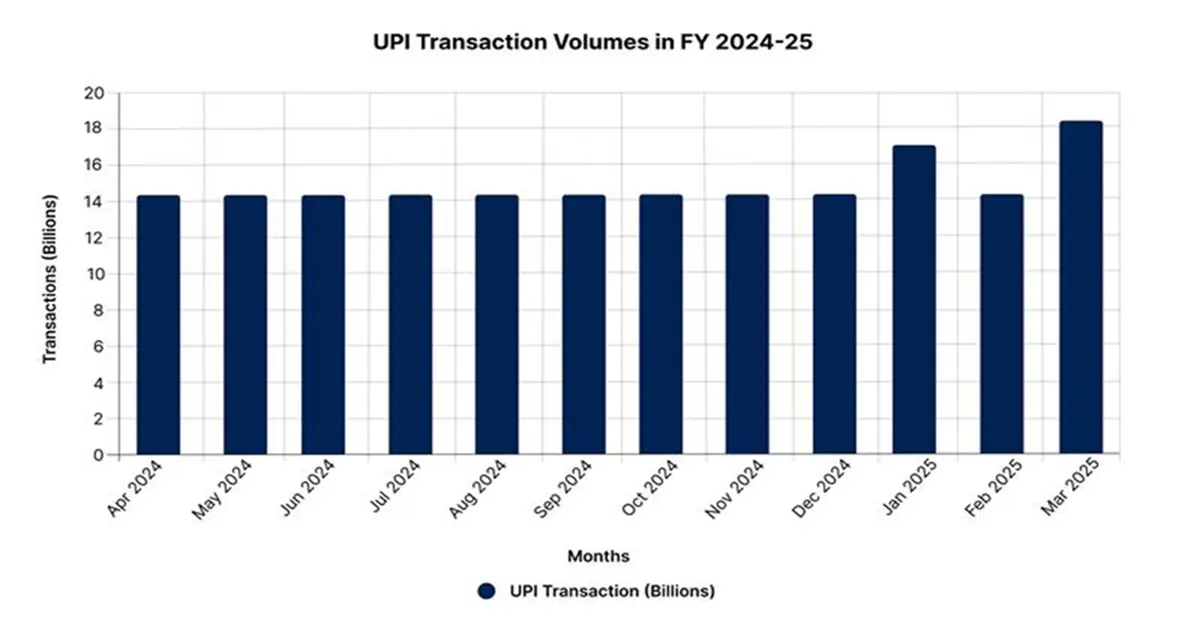

Au cours de l'exercice 2024-2025, l'UPI a enregistré le chiffre impressionnant de 173,6 milliards de transactions, pour une valeur de 173 600 milliards de roupies, soit une augmentation de 32 % par rapport à l'année précédente. La moyenne mensuelle des transactions se maintient autour de 14,46 milliards, avec un pic à 16,99 milliards en janvier 2025. Cette dynamique s'est poursuivie en mai 2025, où l'UPI a réalisé sa meilleure performance mensuelle à ce jour, avec 18,68 milliards de transactions pour une valeur d'environ 25 000 milliards de roupies. Au total, pour l'exercice 2024-2025, l'UPI a traité 185,8 milliards de paiements pour un montant de 261 000 milliards de roupies, représentant 83,7 % de tous les paiements numériques en Inde. À l'échelle mondiale, ce succès place l'Inde en tête. En 2025, l'Inde représentait 48,5 % de tous les paiements numériques en temps réel effectués dans le monde, devançant largement les autres pays.

Source : PIB

Parts de marché et principaux acteurs du marché des paiements numériques

L'UPI représente près de 84 % du volume des paiements numériques en Inde. PhonePe domine ce marché avec près de 48 % de parts de marché, plus de 590 millions d'utilisateurs et 310 millions de transactions quotidiennes. Google Pay arrive en deuxième position avec environ 36 %, tandis que Paytm capte environ 11 %. Parmi les autres acteurs du marché figurent BHIM, CRED et Amazon Pay, chacun avec sa propre communauté d'utilisateurs et ses services dédiés. Ce contexte concurrentiel florissant s'explique par l'architecture API ouverte de l'UPI, qui favorise l'intégration d'applications, la collaboration et l'innovation sur différentes plateformes.

Contactez-nous