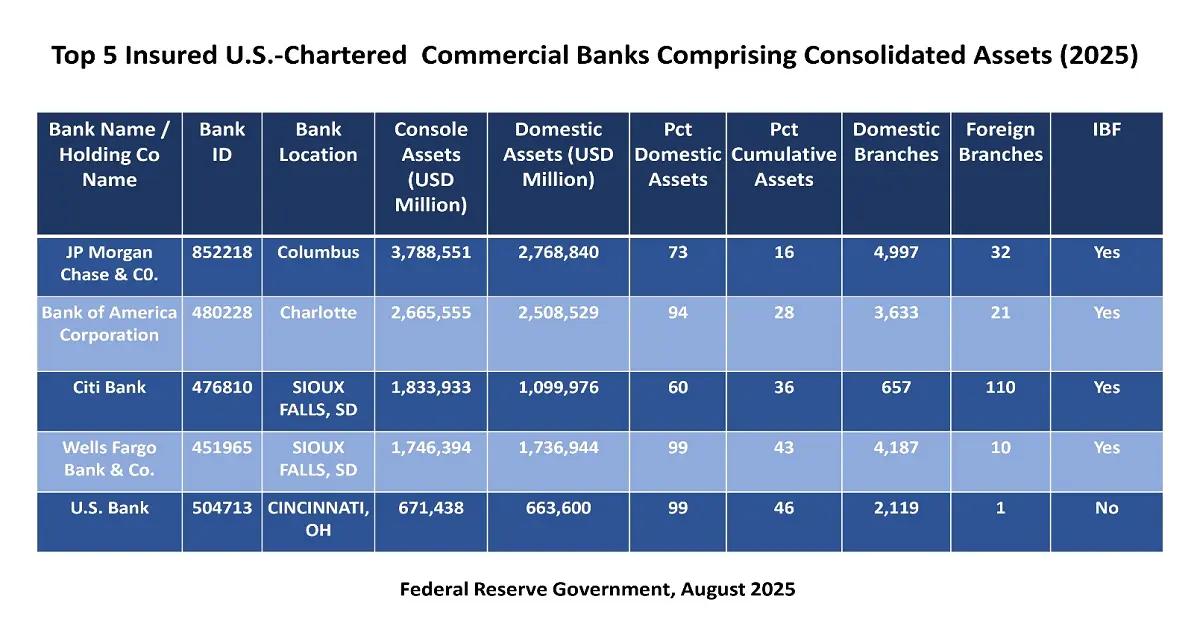

La ruée vers l'or du métavers : pourquoi les banques ne peuvent pas se permettre d'être laissées pour compte ?

Saisir les clients et les sources de revenus de la prochaine génération grâce à l'évolution du secteur bancaire

Date de publication : 11 December 2025

Publié par : Akshay Pardeshi

Quand on parle de métavers, on pense souvent à deux choses : des jeunes qui dépensent de l’argent réel sur des plateformes numériques pour maintenir leur train de vie luxueux et des rencontres en réalité virtuelle (RV) gênantes. Il est facile de réduire sa véritable signification à un simple terrain de jeu pour joueurs et passionnés de cryptomonnaies, une mode passagère.

Et si nous vous disions que, derrière ces concerts virtuels et ces graphismes pixélisés se cache la véritable et unique opportunité de croissance pour le secteur financier depuis l'invention d'Internet ? Le métavers n'est pas qu'un simple sujet de science-fiction : son moteur économique est en pleine expansion et développe un univers parallèle permettant de mener des activités financières qui nécessitent fortement des services bancaires. De plus, pour les infrastructures visionnaires, il ne s'agit pas seulement de maintenance, mais aussi de révolutionner un domaine de pointe en matière de pertinence, d'engagement client et de revenus.

Alors, préparez-vous (métaphoriquement, pour l'instant), car dans ce blog, nous allons plonger dans le coffre-fort virtuel !

Des guichets bancaires à la réalité virtuelle : l'évolution du secteur bancaire

Pour comprendre l'importance du métavers et son impact considérable, il est essentiel d'examiner l'évolution du secteur bancaire. À l'époque des agences physiques, les opérations bancaires étaient essentiellement physiques : les clients entraient dans un bâtiment, discutaient avec les conseillers et effectuaient leurs transactions sur papier. La confiance se construisait alors grâce à une architecture soignée et à des poignées de main. Avec la révolution numérique, notamment les applications mobiles et en ligne, Internet a transformé le secteur bancaire en un service standardisé, permettant aux clients d'accéder à leurs services depuis chez eux. Les applications ont rapidement remplacé les livrets d'épargne, tandis que les portefeuilles numériques ont supplanté les portefeuilles physiques. La commodité est devenue primordiale, mais le contact humain s'est peu à peu estompé.

Troisièmement, la vague de la finance intégrée a émergé, caractérisée par une quasi-invisibilité des banques, intimement liées aux plateformes et applications. Aujourd'hui, les clients privilégient le paiement différé, que ce soit lors de leurs achats ou pour des paiements fluides via des applications de covoiturage. Face à cette transformation, le métavers apparaît comme l'étape radicale et logique de cette révolution. Il ne s'agit plus seulement de banque numérique, mais d'une expérience bancaire immersive et expérientielle. On passe rapidement d'un écran 2D à un monde 3D, où les clients ne sont plus de simples numéros de compte, mais des avatars concrets, dotés d'actifs, d'une vie et de besoins financiers numérisés, aussi réels que leurs téléphones.

Montrez-moi l'argent (virtuel) : l'économie du métavers est déjà là.

L'argument le plus convaincant en faveur de l'adaptation des banques au métavers ne repose pas sur une vision futuriste, mais sur l'activité incontestable qui se déroule actuellement. Avant d'examiner en détail les opérations bancaires, il est essentiel de prendre conscience de l'ampleur stupéfiante des changements en cours. Il ne s'agit pas d'un marché hypothétique, mais d'une économie numérique florissante, dotée d'une véritable vitesse de circulation financière.

Les chiffres sont éloquents ! Un rapport de référence de la Banque mondiale, publié en octobre 2024, indique que l’exposition des banques nationales à la dette publique a augmenté de plus de 35 % dans les économies émergentes et en développement (EEDD) entre 2012 et 2023. Actuellement, elle représente 16 % des actifs bancaires, soit près de trois fois plus que dans les marchés développés. Pour les pays confrontés à des difficultés liées à leur dette publique, cette exposition a bondi de plus de 50 %. Par ailleurs, il existe un lien étroit entre le secteur bancaire et les pouvoirs publics : les banques aident ces derniers à atteindre leurs objectifs de financement et à dynamiser le marché obligataire.

De plus, le métavers est considéré comme un modèle 3D, et son application permet aux utilisateurs d'interagir avec le monde réel parallèlement au monde virtuel. À cet égard, un article de MDPI de juillet 2025 indique que le métavers pourrait atteindre environ 5 milliards d'utilisateurs, pour une valeur marchande comprise entre 8 et 13 billions de dollars américains. Par ailleurs, McKinsey estime sa valeur économique à près de 5 billions de dollars américains. De plus, les institutions financières ont déjà commencé à expérimenter avec le métavers et ont constaté une augmentation de 40 % des cyberattaques, notamment au cours du premier trimestre 2022. Il est donc essentiel d'adopter les technologies financières uniquement sur la base d'une confiance perçue et instaurée auprès des clients. Il est important que les prestataires de services convainquent les consommateurs que l'espace virtuel est sûr, sécurisé, facile à gérer et stable pour effectuer des transactions financières.

Par conséquent, l'investissement des banques dans l'intégration du métavers est un moteur essentiel de la révolution de la consommation. Déjà mise en œuvre dans les pays développés, cette technologie permet aux internautes de posséder des actifs virtuels. Il est crucial de comprendre que les utilisateurs ne se contentent pas de jouer, mais réalisent activement des investissements et des achats. Ils achètent également des vêtements numériques pour leurs créations artistiques originales et personnalisent leurs expériences virtuelles. De plus, sur des plateformes comme The Sandbox et Decetraland, des parcelles de terrain numériques sont présentées sous forme de NFT (Nuclear Token Transfer), commercialisées à des prix qui peuvent transformer des vies. Ainsi, il ne s'agit pas d'un marché de niche, mais d'un secteur numérique de pointe, doté d'un PIB important et d'une forte croissance, qui engendre une demande indéniable et urgente de services financiers traditionnels.

Votre agence dans le métavers : à quoi ressemble le secteur bancaire dans un monde virtuel ?

Au-delà des effets de mode, certaines opportunités se traduisent concrètement par des services générateurs de revenus et répondant aux besoins réels d'une économie numérique en pleine expansion. Il ne s'agit pas de reconstruire une banque physique avec des guichets, mais de repenser les services financiers pour cette nouvelle dimension, afin de garantir une interaction humaine.

Tout d'abord, l'aspect agence virtuelle est bien plus qu'un simple panneau d'affichage publicitaire. Imaginez un client entrant dans un salon JP Morgan, non pas pour faire la queue, mais pour participer à un atelier de bien-être financier animé par un expert virtuel, bénéficier d'une consultation individuelle par visioconférence concernant un prêt immobilier concret, ou encore échanger avec d'autres clients lors d'un événement exclusif. Comme indiqué dans un rapport de JP Morgan de janvier 2022, le métavers va s'imposer dans le secteur bancaire dans les années à venir, avec un marché potentiel estimé à 1 000 milliards de dollars de chiffre d'affaires annuel.

Deuxièmement, l'essor des actifs numériques de valeur a créé d'immenses opportunités pour les prêts et les hypothèques dans le métavers. Par exemple, si un client a la possibilité d'acquérir un terrain virtuel pour environ 55 000 USD, il cherchera certainement à l'utiliser pour obtenir des liquidités. Les banques peuvent créer des produits innovants, tels que des prêts basés sur des NFT, en utilisant des actifs numériques de valeur, allant des NFT rares à l'immobilier de premier ordre. De même, les hypothèques dans le métavers peuvent garantir un soutien financier aux entrepreneurs à la recherche de galeries ou de boutiques virtuelles. Bien que cela nécessite des modèles d'évaluation des risques novateurs, les banques doivent trouver la solution pour accéder à un marché du prêt unique et attractif.

De plus, l'état actuel du commerce dans le métavers représente un défi majeur que les établissements bancaires sont en mesure de relever. L'amélioration des paiements vise concrètement à remplacer le système actuel de portefeuilles crypto, complexe et peu sécurisé, par des solutions fiables. Par ailleurs, les banques sont capables d'intégrer des passerelles de paiement sécurisées et intuitives dans les environnements virtuels. Par exemple, la présence d'un bouton de paiement pour chaque banque, qui apparaît notamment lors d'un achat en jeu, contribue à rassurer et à fluidifier les transactions. Ainsi, leur expertise en matière de conversion de devises transfrontalière rapide et économique est également essentielle pour cette économie, par nature internationale, qui a simplifié les transactions mondiales de biens et services virtuels.

Enfin, l'élément le plus important est le rôle de la sécurité et de l'identité numériques. Dans un monde virtuel anonyme, la fraude apparaît comme une préoccupation majeure. C'est là que les banques peuvent offrir leur service essentiel : la confiance. En vérifiant et en émettant des identités numériques souveraines (DID) liées à un avatar, les banques peuvent devenir les garantes de la réputation, tout en assurant l'identité de l'entité avec laquelle le client effectue des transactions. Parallèlement, en proposant un stockage assuré et ultra-sécurisé des actifs numériques, les banques peuvent se positionner comme l'infrastructure la plus cruciale et la plus fiable sur laquelle repose l'économie du métavers.

Le déploiement : des avancées récentes qui prouvent sa réalité (2022-2025)

L'essor actuel du métavers n'est pas purement théorique ; il a été concrétisé par des approches stratégiques et concrètes de la part de la plupart des infrastructures financières, qui ont apporté la preuve de leur concept. Il ne s'agit pas d'expérimentations, mais d'investissements efficaces témoignant d'un engagement profond.

En juin 2022, KiyaAI a lancé Kiyaverse, le tout premier métavers bancaire d'Inde. Ce métavers permettra bientôt aux utilisateurs d'accéder à leurs informations bancaires, d'effectuer des transactions et de bénéficier de divers produits et services bancaires depuis leur domicile. De plus, Kiyaverse fusionne des situations bancaires réelles avec le métavers grâce à un humanoïde virtuel assurant la communication. Dans un premier temps, Kiyaverse permettra aux banques d'étendre leur propre métavers pour leurs employés, clients et partenaires grâce à des services incluant un gestionnaire de relation client, des conseillers robotisés et des avatars de pairs.

Par ailleurs, en mars 2023, Syhnum, banque internationale spécialisée dans les actifs numériques, a annoncé l'ouverture de son hub au Moyen-Orient, plus précisément au sein de la plateforme financière internationale d'Abu Dhabi, afin de proposer une gamme de services bancaires crypto basés en Suisse. Avec plus de 35 % des investissements sur le marché crypto local, estimé à 25 milliards de dollars, réalisés par la population des Émirats arabes unis, et la présence de plus de 1 400 organisations crypto, Abu Dhabi possède un potentiel considérable pour devenir un centre international et national d'avenir pour les projets basés sur le métavers, le Web3 et la blockchain. De plus, cette ouverture a permis à l'entreprise de renforcer sa présence mondiale en matière de produits de marché des capitaux et de conseil en finance d'entreprise.

Surtout, ces innovations bénéficient d'un cadre administratif clair et favorable. Par exemple, la réglementation européenne sur les marchés des crypto-actifs (MiCA), pleinement mise en œuvre en 2024, garantit un cadre étendu pour les actifs numériques. Ce feu vert réglementaire a atténué les difficultés rencontrées par les banques et leur a offert la confiance indispensable pour créer des services de négociation, de prêt et de conservation pour le métavers sans craindre de représailles, révélant ainsi une nouvelle étape importante dans le développement institutionnel.

L'avenir de la finance est phygitale : ne restez pas à l'écart du coffre-fort virtuel

À l'avenir, la frontière entre la finance numérique et le monde physique s'estompera complètement. Le développement bancaire de 2030 n'adoptera pas une approche distincte du métavers ; il fonctionnera plutôt comme un modèle hybride physique totalement intégré, où les services seront fluides entre les deux mondes. Cette révolution redéfinira ainsi l'expérience client et la nature même du secteur bancaire.

En conclusion, les fondements du métavers sont en train de se développer. Tandis que les banques traditionnelles hésitent, les entreprises technologiques et les acteurs agiles du secteur des cryptomonnaies s'imposent de plus en plus comme les premiers prestataires de services financiers dans ces mondes numériques. Cependant, le véritable danger pour les banques réside dans la maturation du marché. D'ici là, elles pourraient être définitivement reléguées à un rôle utilitaire, tandis que les nouvelles banques capteront les sources de revenus, la fidélité et les relations clients. Or, à l'heure actuelle, l'enjeu dépasse la simple recherche du profit ; il s'agit d'une question de pertinence stratégique. Au-delà de cette transformation numérique, une question cruciale demeure : votre banque contribuera-t-elle activement à façonner l'avenir financier, ou restera-t-elle simple spectatrice ?

Contactez-nous