Perspectivas del mercado de turbinas eólicas:

El tamaño del mercado de turbinas eólicas superó los 81 400 millones de dólares en 2025 y se estima que alcanzará los 190 300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,9 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de turbinas eólicas alcanzará los 98 300 millones de dólares.

El mercado mundial de turbinas eólicas se centra en desempeñar un papel esencial para facilitar la transición hacia las energías renovables. Además, productos químicos como compuestos, recubrimientos, adhesivos de poliuretano y resinas epóxicas son cruciales para sistemas de protección, torres, góndolas y palas. Además, según un informe de datos publicado por la Organización Internacional de la Energía (AIE) en 2025, se ha producido un aumento del 60 % en la generación de electricidad a partir de energías renovables, lo que se prevé que se alcance para 2030. Esto supone un aumento de 9900 TWh en 2024 a 16 200 TWh a finales de 2030. En base a esto, la energía eólica representa prácticamente un tercio del crecimiento, lo que genera un impacto positivo en el crecimiento del mercado. Además, se prevé que la energía eólica prácticamente se duplique hasta superar los 2000 GW para ese mismo año, ya que tanto las economías en desarrollo como las avanzadas se enfrentan continuamente a retos. Mientras tanto, se requiere que el crecimiento anual de la generación eólica sea más del cuádruple para el mismo año para lograr un escenario de emisiones netas cero, adecuado así para impulsar el mercado a nivel global.

Generación de energía eólica en el escenario de cero emisiones netas (2015-2030)

Año | Energía eólica (TWh) |

2015 | 834 |

2016 | 963 |

2017 | 1.135 |

2018 | 1.277 |

2019 | 1.429 |

2020 | 1.601 |

2021 | 1.864 |

2022 | 2.120 |

2023 | 2.336 |

2024 | 2.531 |

2030 | 7.114 |

Fuente: Organización IEA

Además, la presencia de materiales de origen biológico y sostenibles, la mayor expansión de la energía eólica marina, el reciclaje y la economía circular, junto con la fabricación inteligente y la digitalización, son otros factores que impulsan el crecimiento del mercado de aerogeneradores a nivel mundial. Además, según un artículo publicado por el Departamento de Energía de EE. UU. en octubre de 2024, más de 2740 millones de toneladas métricas de biomasa renovable están fácilmente disponibles. Asimismo, la mayoría de los gobiernos han analizado en profundidad el potencial futuro de la biomasa renovable. Por lo tanto, según este análisis, se estima que 42 países suministrarán casi 2120 millones de toneladas métricas de biomasa renovable para finales de 2030. Esto indica un aumento de 431 millones de toneladas métricas en la producción de biomasa. Por lo tanto, con esta disponibilidad y las predicciones futuras, existe una enorme oportunidad de crecimiento para el mercado en diferentes países.

Clave turbina eólica Resumen de Perspectivas del Mercado:

Perspectivas regionales:

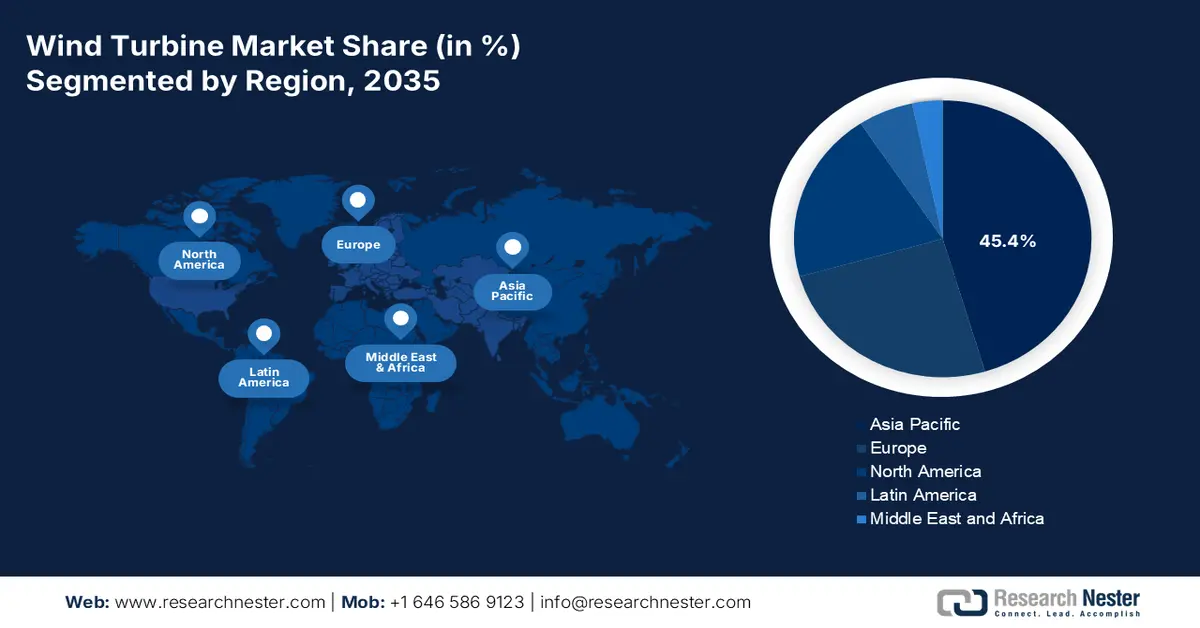

- Se prevé que Asia Pacífico captará una participación líder del 45,4% en el mercado de turbinas eólicas para 2035, reforzada por la ampliación de China, la expansión impulsada por políticas de la India y la aceleración de las implantaciones offshore en Australia, Corea del Sur y Japón.

- América del Norte se posiciona como la región de más rápido crecimiento hasta 2035, respaldada por el impulso de la repotenciación onshore, las inversiones en la cadena de suministro habilitadas por IRA y la certeza política a largo plazo.

Información sobre segmentos:

- Se espera que el segmento de turbinas eólicas de eje horizontal dentro del tipo de turbina domine con una participación del 92,5 % para 2035, fortalecido por su probada eficiencia, confiabilidad e idoneidad para la generación de energía comercial a gran escala.

- Se proyecta que el subsegmento a escala de servicios públicos bajo el uso final representará la segunda participación más grande para 2035, facilitado por instalaciones de múltiples megavatios conectadas a la red, marcos regulatorios favorables y ventajas de costos provenientes de economías de escala.

Tendencias clave de crecimiento:

- Aumento de los objetivos de cero emisiones netas

- Aumento del tamaño de las turbinas

Principales desafíos:

- Presiones regulatorias y ambientales

- Aumento de los gastos de producción y brechas tecnológicas

Actores clave: Dow Inc. (EE. UU.), Huntsman Corporation (EE. UU.), 3M Company (EE. UU.), PPG Industries, Inc. (EE. UU.), BASF SE (Alemania), Covestro AG (Alemania), Henkel AG & Co. KGaA (Alemania), Akzo Nobel NV (Países Bajos), Solvay SA (Bélgica), Arkema SA (Francia), Evonik Industries AG (Alemania), Mitsubishi Chemical Group Corporation (Japón), Toray Industries, Inc. (Japón), Sumitomo Chemical Co., Ltd. (Japón), LG Chem Ltd. (Corea del Sur), Hanwha Solutions Corporation (Corea del Sur), Reliance Industries Limited (India), Aditya Birla Chemicals (India), Petronas Chemicals Group Berhad (Malasia), Orica Limited (Australia)

Global turbina eólica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 81.400 millones

- Tamaño del mercado en 2026: USD 98.300 millones

- Tamaño proyectado del mercado: USD 190.3 mil millones para 2035

- Previsiones de crecimiento: 9,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 45,4 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Alemania, India, Reino Unido

- Países emergentes: Australia, Japón, Brasil, Corea del Sur, Canadá

Last updated on : 16 December, 2025

Mercado de turbinas eólicas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de los objetivos de cero emisiones netas: La presencia de políticas, como Horizonte Europa de Europa y la Ley de Reducción de la Inflación de EE. UU., ha intensificado significativamente la adopción de productos químicos sostenibles, lo que está impulsando gradualmente el mercado de turbinas eólicas a nivel internacional. Según un informe publicado por el Gobierno del PIB en agosto de 2023, las emisiones acumuladas de la India representan menos del 4% de las emisiones de dióxido de carbono. Sin embargo, el país declaró su objetivo de lograr cero emisiones netas para 2070, lo cual es posible mediante la implementación de enfoques adecuados. Por ejemplo, el Ministerio de Medio Ambiente, Bosques y Cambio Climático (MoEF&CC) ha implementado con éxito el Programa Nacional de Aire Limpio (NCAP), destinado a optimizar la calidad del aire en 131 ciudades de 24 estados. También se prevé que este programa en particular logre reducciones de casi el 40% y alcance fácilmente los Estándares Nacionales de Calidad del Aire Ambiental para concentraciones de Material Particulado 10 para fines de 2025, impulsando así el crecimiento general del mercado.

- Aumento del tamaño de las turbinas: La existencia de turbinas a gran escala requiere resinas, recubrimientos y adhesivos robustos para soportar tensiones mecánicas significativas, lo que impulsa el mercado de las turbinas eólicas. Por ello, los megaproyectos offshore requieren soluciones anticorrosivas innovadoras, adecuadas para su instalación. Según un artículo publicado por el Departamento de Energía de EE. UU. (DOE) en agosto de 2024, la altura del buje de las turbinas eólicas terrestres a escala de servicios públicos ha aumentado un 83 %, hasta alcanzar casi 103,4 metros en 2023. Además, se prevé que la altura media del buje de las turbinas eólicas offshore en EE. UU. aumente de 100 metros (330 pies) a casi 150 metros (500 pies) para finales de 2035, lo que representa una enorme oportunidad de crecimiento para el mercado de las turbinas eólicas en general.

- Inversiones generosas en energías renovables: La asignación de fondos adecuados, mediante inversiones de organizaciones gubernamentales, contribuye al continuo desarrollo del mercado global de turbinas eólicas. Como se indica en un artículo publicado por el Gobierno del PIB en noviembre de 2024, la capacidad total de energía renovable de la India ha superado los 200 GW, y este notable crecimiento se alinea con el ambicioso objetivo de energías renovables de obtener 500 GW de fuentes de combustibles no fósiles para finales de 2030. Además, la capacidad total de generación de electricidad impulsada por energías renovables asciende actualmente a 203,1 GW, y este logro en particular ha subrayado el creciente compromiso del país con las energías limpias, creando así una perspectiva optimista para la expansión general del mercado.

Desafíos

- Presiones regulatorias y ambientales: Los insumos químicos utilizados en el mercado de turbinas eólicas, como resinas epoxi, adhesivos y recubrimientos, con frecuencia incluyen sustancias peligrosas y procesos de producción de alto consumo energético. Los organismos reguladores, como la Agencia Europea de Sustancias y Mezclas Químicas (ECHA), la EPA de EE. UU. y los ministerios nacionales, están endureciendo las normas sobre emisiones, eliminación de residuos y seguridad química. Por ejemplo, la estricta normativa europea REACH exige a las empresas reformular sus productos para minimizar la toxicidad y el impacto ambiental. Si bien estas medidas se alinean con los objetivos de sostenibilidad, incrementan los costos de cumplimiento y requieren una inversión significativa en investigación y desarrollo. Además, el reciclaje de las palas de las turbinas es otro problema apremiante, ya que la mayoría de las palas están hechas de compuestos termoestables difíciles de reciclar, lo que provoca su acumulación en vertederos.

- Aumento de los gastos de producción y brechas tecnológicas: La producción de productos químicos avanzados para turbinas eólicas, como compuestos de alto rendimiento, recubrimientos resistentes a la corrosión y resinas reciclables, requiere una importante inversión de capital y conocimientos especializados. El coste de desarrollar alternativas de origen biológico o reciclables suele ser superior al de los productos petroquímicos convencionales, lo que limita su adopción en mercados sensibles a los precios. Los proyectos eólicos marinos, que exigen materiales de alta calidad para soportar entornos marinos hostiles, aumentan aún más la presión sobre los costes. Los fabricantes más pequeños tienen dificultades para competir con gigantes globales como BASF, Dow y Mitsubishi Chemical, que cuentan con los recursos para invertir en I+D y escalar la producción, lo que dificulta la expansión del mercado.

Tamaño y pronóstico del mercado de turbinas eólicas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,9% |

|

Tamaño del mercado del año base (2025) |

USD 81.4 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

190.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de turbinas eólicas:

Análisis del segmento tipo turbina

Se prevé que el segmento de aerogeneradores de eje horizontal, que forma parte del tipo de turbina, alcance la mayor participación, con un 92,5%, en el mercado de aerogeneradores para finales de 2035. Este auge se atribuye en gran medida a su importancia como tecnología dominante para la generación de electricidad comercial y a gran escala. Esto se debe a su capacidad, fiabilidad demostrada y mayor eficiencia para aprovechar vientos constantes y robustos a mayores alturas. Según un artículo publicado por la Asociación Mundial de Energía Eólica en abril de 2025, la capacidad total de energía eólica ha superado los 1174 GW, con 121 GW añadidos en 2024. Además, China ha instalado 87 GW de aerogeneradores, lo que representa el 72% de la nueva capacidad internacional. Además, los países con el mayor volumen de mercado de turbinas eólicas, entre ellos Brasil con 5,4 GW, Estados Unidos con 4,2 GW, India con 3,4 GW, Australia con 3,3 GW, Alemania con 3,2 GW y el Reino Unido con 2,2 GW, también están proliferando el crecimiento del segmento.

Análisis del segmento de uso final

Para finales de 2035, se prevé que el subsegmento a escala de servicios públicos, parte del segmento de uso final, represente la segunda mayor cuota de mercado de aerogeneradores. El crecimiento de este subsegmento se ve impulsado en gran medida por las instalaciones multimegavatio conectadas directamente a las redes nacionales o regionales, que suministran electricidad a gran escala para satisfacer la demanda industrial, comercial y residencial. Además, este crecimiento se ve impulsado por las normas gubernamentales para la cartera de energías renovables, los acuerdos corporativos de compra de energía (PPA) y los objetivos de descarbonización a largo plazo. Además, los proyectos a escala de servicios públicos se benefician de las economías de escala, reduciendo el coste nivelado de la energía (LCOE) en comparación con sistemas distribuidos más pequeños. Mientras tanto, los avances tecnológicos, como las turbinas, están mejorando aún más la eficiencia y la producción, lo que genera un impacto positivo en el desarrollo del segmento.

Análisis del segmento de instalación

Con base en la instalación, se prevé que el segmento de energía eólica terrestre en el mercado de aerogeneradores ocupe la tercera mayor cuota de mercado durante el período de pronóstico. El desarrollo de este segmento se ve impulsado en gran medida por la menor inversión de capital en comparación con los proyectos marinos, los ciclos de permisos más cortos y las cadenas de suministro consolidadas que permiten un despliegue rápido. Países como China, India y Estados Unidos cuentan con vastos recursos terrestres y condiciones eólicas favorables, lo que hace que los proyectos terrestres sean rentables y escalables. Este segmento en particular también es fundamental para las iniciativas de repotenciación, en las que las turbinas antiguas se sustituyen por modelos modernos de mayor capacidad, lo que prolonga la vida útil de los activos y aumenta la eficiencia. La energía eólica terrestre se beneficia de un sólido apoyo gubernamental, con el Ministerio de Energías Nuevas y Renovables de la India priorizando la expansión terrestre y la Comisión Nacional de Desarrollo y Reforma de China priorizando la energía eólica terrestre en su matriz energética renovable.

Nuestro análisis en profundidad del mercado de turbinas eólicas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de turbina |

|

Uso final |

|

Instalación |

|

Tecnología de drenaje de unidad |

|

Capacidad |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de aerogeneradores

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico alcance la mayor participación en el mercado de aerogeneradores, con un 45,4%, para finales de 2035. El auge del mercado en la región se atribuye principalmente al crecimiento impulsado por las políticas de la India, la expansión de China y la expansión de proyectos eólicos en Australia, Corea del Sur y Japón. Según un informe publicado por la JWPA en febrero de 2024, la instalación bruta anual en Japón consta de 24 parques eólicos, 572,3 MW y 158 unidades. Asimismo, la instalación neta anual asciende a 20 parques eólicos, 487,4 MW y 86 unidades, lo que eleva la capacidad acumulada total a 5.213,4 MW y 2.626 unidades, contribuyendo así positivamente al crecimiento del mercado en toda la región. Además, la aceleración de la producción eólica en alta mar, la estabilidad política y los despliegues a gran escala también impulsan la presencia del mercado en la región.

El mercado chino de turbinas eólicas está experimentando un crecimiento significativo gracias al aumento de la implementación de aerogeneradores terrestres y marinos, las continuas inversiones impulsadas por políticas y una escala inigualable. Según un artículo publicado por el Consejo de Estado en enero de 2024, la inversión total en proyectos energéticos destacados, tanto en construcción como recientemente iniciados, aumentó a 2,8 billones de yuanes (391 000 millones de dólares) con respecto al año anterior. Además, las inversiones en nuevas energías también aumentaron más del 34 % interanual, mientras que las inversiones en generación de energía solar alcanzaron los 670 000 millones de yuanes el año anterior, mientras que las inversiones en energía eólica aumentaron en 380 000 millones de yuanes. Además, gracias a la ingeniería, la fabricación y la innovación nacionales, los gastos internacionales en generación de energía fotovoltaica y eólica se han reducido en más del 80 % y el 60 %, respectivamente, lo que impulsa el crecimiento y la demanda del mercado.

El mercado de turbinas eólicas de India también está creciendo gracias a la alineación de las reformas de la red eléctrica, las normas de arrendamiento para energía eólica marina, la repotenciación y la presencia de subastas aceleradas. Según un artículo publicado por el Ministerio de Energías Nuevas y Renovables en diciembre de 2025, el país cuenta con una costa de casi 7.600 km, rodeada en gran parte por agua en tres de sus lados, lo que constituye un potencial favorable para el aprovechamiento de la energía eólica marina. Además, las turbinas eólicas marinas son de mayor tamaño, con una capacidad de casi 15 MW por turbina, frente a los 2 a 3 MW de las turbinas eólicas terrestres. Asimismo, el Ministerio ha establecido el plan para llevar a cabo con éxito la evaluación necesaria a través del NIWE y ofrecer datos básicos a las partes interesadas mediante la realización de un estudio geológico de 365 km cuadrados en Gujarat para el proyecto de 1,0 GW de capacidad, lo que denota una enorme oportunidad de crecimiento para el mercado general de turbinas eólicas en el país.

Perspectivas del mercado de América del Norte

Se espera que el mercado norteamericano se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado de turbinas eólicas en la región se ve impulsado en gran medida por la presencia de ciclos maduros de repotenciación terrestre, inversiones en la cadena de suministro basadas en cuentas por cobrar (IRA) y la estabilidad política. Según un artículo publicado por el Departamento de Energía de EE. UU. en 2024, se habían financiado USD 2.100 millones en el sector regional de energía eólica marina para crear sistemas de transmisión, cadenas de suministro, buques y puertos hasta 2023. Además, esto ha contribuido al desarrollo de 125.580 oportunidades de empleo para impulsar el sector regional de energía eólica terrestre. Asimismo, se han financiado USD 37 millones en los proyectos eólicos distribuidos más recientes en EE. UU. en 2023. Asimismo, 13 estados de EE. UU. cuentan con políticas que, de forma conjunta y exitosa, respaldan 115.130 MW de energía eólica marina para finales de 2050, impulsando así el crecimiento del mercado.

El mercado de turbinas eólicas en EE. UU. está cobrando cada vez más impulso gracias a la existencia de incentivos y políticas federales, el aumento de la demanda a gran escala, los vínculos con la industria química y las mejoras en seguridad y fabricación. Según un artículo publicado por la EIA en junio de 2024, las turbinas eólicas en el país se instalan en función de la velocidad media anual del viento, que alcanza casi 9 millas por hora o 4 metros por segundo, especialmente para turbinas eólicas pequeñas, y 13 mph para turbinas a gran escala. Además, las turbinas eólicas a gran escala se instalan, en su mayoría, en torres que suelen tener entre 152 y 274 metros de altura. Asimismo, casi el 10 %, es decir, 425 000 millones de kWh de la generación eléctrica nacional total a gran escala, proviene de proyectos de energía eólica en 41 estados. En este sentido, Illinois, Kansas, Oklahoma, Iowa y Texas producen conjuntamente el 59 % de la generación de electricidad eólica del país, lo que impulsa el crecimiento del mercado.

Canadá también se encuentra en pleno desarrollo en el mercado de aerogeneradores gracias a sus objetivos de energía limpia, el gasto público, el predominio de la energía eólica terrestre, la integración de la industria química y la implementación de programas de seguridad y colaboración. Según un artículo publicado por el Gobierno de Canadá en agosto de 2025, en los próximos cinco años se prevé que el producto interior bruto (PIB) de energía limpia del país alcance los 107 000 millones de dólares, impulsado gradualmente por 58 000 millones de dólares en inversiones anuales hasta finales de 2030, además de generar más de 600 000 empleos. Además, la población del país está preparada para reducir el gasto energético total del país hasta en 15 000 millones de dólares mediante la transición hacia un futuro de cero emisiones netas. Asimismo, se prevé que se necesitarán entre 140 000 y 190 000 GW de capacidad adicional de generación de electricidad limpia para finales de 2050, lo que impulsará el crecimiento del mercado de aerogeneradores.

Perspectivas del mercado europeo

Se proyecta que Europa experimentará un crecimiento considerable en el mercado de aerogeneradores al final del plazo estipulado. Este crecimiento se ve impulsado en gran medida por la sostenida repotenciación de aerogeneradores terrestres, así como por la creciente expansión de aerogeneradores marinos en los países nórdicos, el Reino Unido, Alemania y el resto de la región. Según un artículo publicado por Wind Europe en febrero de 2025, la región ha instalado 16,4 GW de capacidad eólica de nueva generación hasta 2024. Además, los 27 países también instalaron 12,9 GW de esta capacidad total. Asimismo, el 84% de la nueva capacidad eólica terrestre se ha construido con éxito en la región, mientras que 2,6 GW de nueva capacidad eólica marina se han conectado a la red. Asimismo, la región cuenta actualmente con 285 GW de capacidad eólica, de los cuales 248 GW son terrestres y los 37 GW restantes son marinos, lo que contribuye a impulsar el crecimiento del mercado.

Capacidad anual de energía eólica terrestre y marina en Europa (2015-2024)

Año | Tierra (GW) | Alta mar (GW) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1.5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 3.7 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2.5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

Fuente: Wind Europe

El mercado de aerogeneradores en Alemania está ganando cada vez más visibilidad gracias a una base industrial que tiende a localizar materiales y componentes, a las continuas incorporaciones y al gran apoyo que ofrece la repotenciación terrestre a gran escala. Según el informe de datos de 2023 del Ministerio Federal de Economía y Acción Climática, las buenas condiciones eólicas, junto con un gran aumento en la construcción de plantas fotovoltaicas, han supuesto un incremento interanual de casi el 7 %, hasta alcanzar los 273,2 TWh en la generación de electricidad a partir de energías renovables. Además, el país se ha fijado el objetivo de alcanzar casi el 80 % del consumo bruto de electricidad generado a partir de energías renovables para finales de 2030. Asimismo, se prevé que la demanda de electricidad en el país aumente de casi 550 TWh a 750 TWh, impulsando así la demanda del mercado.

El mercado de turbinas eólicas en el Reino Unido también está creciendo gracias a la existencia de marcos de subasta estables, cadenas de suministro consolidadas y una mayor expansión de la energía eólica marina. Según un informe publicado por la AIE en 2023, la cuota de las energías renovables en el país alcanzó un nuevo récord del 47,3%, lo que supone un aumento del 5,3% con respecto a 2022. Además, la energía eólica en el país también alcanzó una cuota récord de casi el 29% de la demanda total. Además, la capacidad de energías renovables continuó creciendo en 2,7 GW en 2023, de los cuales 1,4 GW corresponden a energía eólica. En este sentido, la energía eólica marina representó 0,8 GW y la terrestre, 0,5 GW, lo que eleva las capacidades acumuladas a 14,7 GW y 15,3 GW. Sin embargo, el país se ha marcado como objetivo instalar 50 GW de energía eólica marina a finales de 2030, lo que lo hace adecuado para impulsar la exposición al mercado de turbinas eólicas.

Principales actores del mercado de turbinas eólicas:

- Dow Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Huntsman Corporation (EE. UU.)

- 3M Company (EE. UU.)

- PPG Industries, Inc. (EE. UU.)

- BASF SE (Alemania)

- Covestro AG (Alemania)

- Henkel AG & Co. KGaA (Alemania)

- Akzo Nobel NV (Países Bajos)

- Solvay SA (Bélgica)

- Arkema SA (Francia)

- Evonik Industries AG (Alemania)

- Mitsubishi Chemical Group Corporation (Japón)

- Toray Industries, Inc. (Japón)

- Sumitomo Chemical Co., Ltd. (Japón)

- LG Chem Ltd. (Corea del Sur)

- Hanwha Solutions Corporation (Corea del Sur)

- Reliance Industries Limited (India)

- Productos químicos Aditya Birla (India)

- Grupo Petronas Chemicals Berhad (Malasia)

- Orica Limited (Australia)

- Dow Inc. suministra resinas epoxi avanzadas y materiales compuestos ampliamente utilizados en palas de aerogeneradores. Sus innovaciones en compuestos ligeros y química sostenible contribuyen a mejorar la eficiencia y durabilidad de las turbinas, impulsando la expansión global de las energías renovables.

- Huntsman Corporation es un destacado proveedor de resinas de poliuretano y adhesivos esenciales para la fabricación de álabes. Su enfoque en materiales de alto rendimiento mejora la fiabilidad de las turbinas y respalda proyectos offshore de gran escala.

- 3M Company contribuye significativamente con recubrimientos protectores, adhesivos y cintas que prolongan la vida útil de las palas de turbinas y reducen los costos de mantenimiento. Sus soluciones son cruciales para minimizar la erosión y el desgaste en entornos hostiles, tanto terrestres como marítimos.

- PPG Industries, Inc. se especializa en recubrimientos y pinturas avanzados que protegen las torres y palas de las turbinas contra la corrosión. Sus productos se utilizan ampliamente en parques eólicos marinos, donde la durabilidad frente a la exposición al agua salada es vital.

- BASF SE es reconocido como uno de los principales proveedores de sistemas epóxicos, compuestos y productos químicos especiales para álabes y góndolas de turbinas. Su I+D en materiales sostenibles se alinea con el Pacto Verde Europeo, impulsando la adopción de soluciones ecológicas en la energía eólica.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado mundial de turbinas eólicas es extremadamente competitivo, con importantes actores de Asia Pacífico, EE. UU. y Europa que dominan con facilidad gracias a su desarrollo, alianzas estratégicas y sostenibilidad. Además, organizaciones como Mitsubishi Chemical, Dow y BASF invierten generosamente en materiales avanzados y soluciones ecológicas para satisfacer la creciente demanda de infraestructuras de energía renovable. Las iniciativas estratégicas incluyen fusiones, adquisiciones y colaboraciones con fabricantes de turbinas para fortalecer las cadenas de suministro y ampliar el alcance geográfico. Asimismo, en diciembre de 2025, GE Vernova Inc. anunció la firma de un acuerdo con Public Power Corporation Renewables para la puesta en marcha, instalación y suministro de 14 de sus turbinas de 6,1 MW a 158 m para un parque eólico en Rumanía, lo que indica una perspectiva optimista para el crecimiento general del mercado de turbinas eólicas.

Panorama corporativo del mercado de turbinas eólicas:

Desarrollos Recientes

- En noviembre de 2025, Envision Energy , junto con Global Energy Services, firmó con éxito un Acuerdo Marco táctico para avanzar en la implementación a gran escala de sistemas de almacenamiento de energía de baterías, así como de generadores de turbinas eólicas en Europa y España.

- En diciembre de 2024, las infraestructuras de Vesta en la Isla de Wight desempeñaron un papel fundamental en la fabricación de álabes para turbinas eólicas en diferentes regiones. Actualmente, la organización ha comenzado la fabricación de álabes para la turbina marina V174.

- En junio de 2024, BASF y Vattenfall firmaron contratos de suministro y servicio con Vestas para 112 aerogeneradores, en concreto del tipo V236-15,0 MW, que se utilizarán en los proyectos eólicos marinos Nordlicht 1 y 2, propiedad de BASF y Vattenfall.

- Report ID: 8317

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.