Perspectivas del mercado de sistemas de recuperación de calor residual:

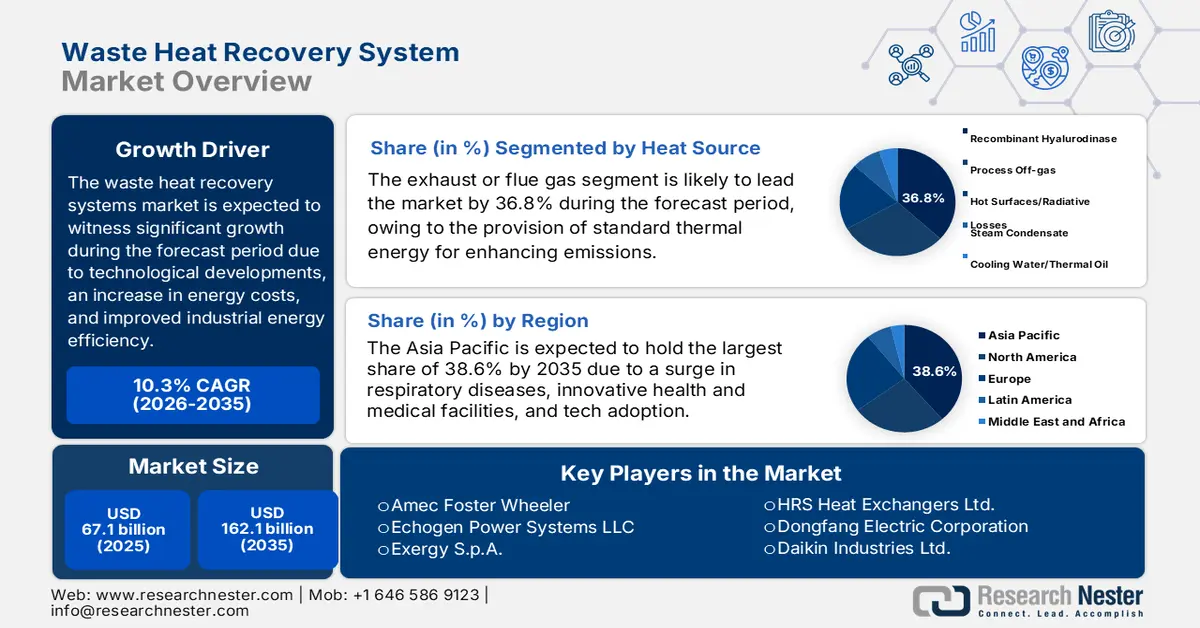

El tamaño del mercado de sistemas de recuperación de calor residual superó los 67 100 millones de dólares en 2025 y se estima que alcanzará los 162 100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 10,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sistemas de recuperación de calor residual se estima en 74 000 millones de dólares.

El mercado internacional de sistemas de recuperación de calor residual se encuentra en rápida expansión gracias a los avances tecnológicos, el aumento del gasto energético y la optimización de la eficiencia energética industrial. Según un artículo publicado por el PNUMA en noviembre de 2023, el objetivo de reducir las emisiones de gases de efecto invernadero para 2030 se basa en políticas que preveían un aumento del 16 % al momento de la adopción del acuerdo, mientras que la proyección se incrementó un 3 %. Sin embargo, las emisiones de gases de efecto invernadero previstas para 2030 deben reducirse en un 28 % en la trayectoria general de 2 °C del Acuerdo de París y en un 42 % en la trayectoria de 1,5 °C. Además, según el artículo de la AIE de 2025, las emisiones de dióxido de carbono procedentes de la energía aumentaron un 0,8 % a partir de 2024, alcanzando fácilmente el máximo histórico de 37,8 Gt de dióxido de carbono, lo que favorece la expansión del mercado.

Emisiones internacionales de dióxido de carbono: variación anual derivadas de la combustión de energía (2014-2024)

Año | Cambios en las emisiones (Gt C02) |

2014 | 34.8 |

2015 | 34.7 |

2016 | 34.8 |

2017 | 35.4 |

2018 | 36.3 |

2019 | 36.3 |

2020 | 34.5 |

2021 | 36.4 |

2022 | 36.8 |

2023 | 37.3 |

2024 | 37.6 |

Fuente: Organización IEA

Además, la integración con tecnologías digitalizadas, un cambio repentino hacia el ciclo orgánico de Rankine, una adopción basada en políticas y la adopción específica del sector son otros factores que impulsan el mercado global. Según un artículo publicado por NLM en junio de 2025, los modelos basados en IA han demostrado capacidades predictivas adecuadas para mejorar la eficiencia de la transferencia de calor, con datos de prueba superiores a 0,9 en sistemas térmicos solares. Además, mediante la adopción de modelos de IA en simulaciones de flujo de viento diseñadas, investigadores en EE. UU. evaluaron más de 6.800 posibles instalaciones eólicas terrestres. Esto ha resultado en la optimización conjunta de los diseños de las plantas con el control de la estela para reducir los requisitos de terreno en un 18 % por planta, junto con ventajas específicas del sitio que oscilan entre el 2 % y el 34 %. Además, se espera que el control de la estela aumente la producción de energía durante los plazos de alto valor, lo que podría impulsar los ingresos anuales en 3,7 millones de dólares para los centros individuales, lo que resulta adecuado para impulsar el mercado a nivel internacional.

Clave Sistemas de recuperación de calor residual Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

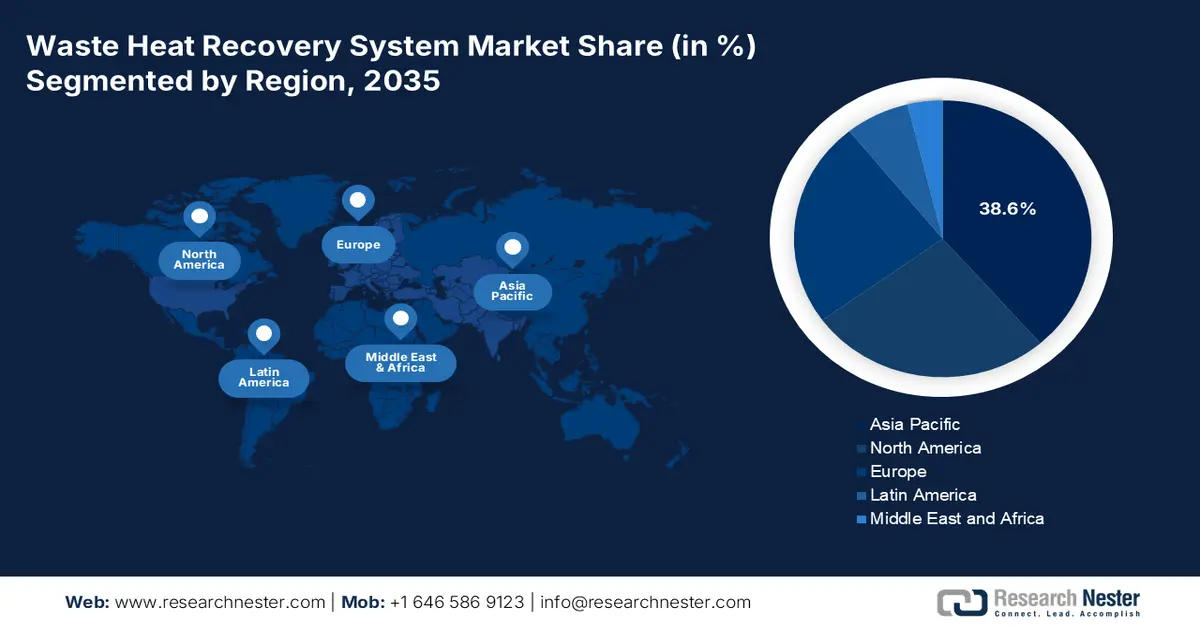

- Se proyecta que Asia Pacífico tendrá una participación líder del 38,6% del mercado de sistemas de recuperación de calor residual para 2035, respaldada por mejoras en la eficiencia energética impulsadas por políticas y una fuerte concentración de bases de fabricación industrial pesada.

- Se espera que Europa registre la trayectoria de crecimiento más rápida en el mercado de sistemas de recuperación de calor residual hasta 2035, respaldada por estrictos objetivos de descarbonización y marcos regulatorios que aceleren las tecnologías industriales bajas en carbono.

Información sobre segmentos:

- Se prevé que el subsegmento de gases de escape o de combustión dentro del segmento de fuentes de calor capture una participación dominante del 36,8 % del mercado de sistemas de recuperación de calor residual para 2035, ayudado por su eficacia en la recuperación de energía térmica utilizable para reducir el consumo de combustible y las emisiones de gases de efecto invernadero.

- Se prevé que el subsegmento del ciclo Rankine de vapor (SRC) en el segmento de tecnología asegure la segunda participación de mercado más grande para el final del período de pronóstico, reforzado por su capacidad establecida para convertir de manera eficiente el calor residual de alta temperatura en generación de energía confiable.

Tendencias clave de crecimiento:

- Aumento de los gastos energéticos

- Presencia de normativa ambiental

Principales desafíos:

- Integración de la complejidad con la infraestructura existente

- Inconvenientes operativos y de mantenimiento

Actores clave: General Electric Company (EE. UU.), Mitsubishi Heavy Industries Ltd. (Japón), ABB Ltd. (Suiza), Bosch Industriekessel GmbH (Alemania), Thermax Limited (India), John Wood Group PLC (Reino Unido), Ormat Technologies Inc. (EE. UU.), Kawasaki Heavy Industries Ltd. (Japón), Alfa Laval AB (Suecia), Amec Foster Wheeler (Reino Unido), Echogen Power Systems LLC (EE. UU.), Exergy SpA (Italia), HRS Heat Exchangers Ltd. (Reino Unido), Dongfang Electric Corporation (China), Daikin Industries Ltd. (Japón), Babcock & Wilcox Enterprises Inc. (EE. UU.), Kelvion Holding GmbH (Alemania), Spirax-Sarco Engineering PLC (Reino Unido), Enogia SAS (Francia).

Global Sistemas de recuperación de calor residual Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 67.100 millones

- Tamaño del mercado en 2026: 74 mil millones de dólares

- Tamaño proyectado del mercado: USD 162.1 mil millones para 2035

- Previsiones de crecimiento: 10,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,6 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Corea del Sur, Vietnam, Indonesia, Brasil, México

Last updated on : 6 January, 2026

Mercado de sistemas de recuperación de calor residual: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del gasto energético: Ante la fluctuación de los precios internacionales de la energía, varias industrias están recurriendo al mercado de sistemas de recuperación de calor residual para reducir su dependencia de fuentes externas de combustible. Según un artículo publicado por la UNCTAD en 2023, se prevé que la transición energética cueste casi 5,8 billones de dólares anuales entre 2023 y 2030 para 46 economías en desarrollo, lo que equivale al 19 % del PIB. Además, el coste anual per cápita asciende a 1271 dólares para alcanzar objetivos como la accesibilidad universal a la electricidad y la optimización del acceso a energías limpias, incluyendo soluciones de cocina limpias. Asimismo, el 80 % de la reducción total del coste se destinará a las economías en desarrollo de ingresos altos y medianos-altos, lo que generará un impacto positivo en el mercado.

- Existencia de regulaciones ambientales: La existencia de estrictas normas de emisiones por parte de organismos administrativos, como el Departamento de Energía (DOE), la Agencia de Protección Ambiental (EPA) y la Comisión Europea, impulsa a los sectores a adoptar el mercado. Por ejemplo, como se indica en un artículo publicado por la Comisión Europea en junio de 2024, Europa ha desembolsado 2.967 millones de euros a través del Fondo de Modernización para apoyar 39 proyectos energéticos en 10 estados miembros regionales. Esta inversión en particular apoya la modernización de los sistemas energéticos, junto con la reducción de las emisiones de gases de efecto invernadero en los sectores de la industria energética y el transporte, y la optimización de la eficiencia energética. Además, este también se considera el mayor desembolso, que ha elevado el gasto total a 12.600 millones de euros, lo que resulta adecuado para impulsar el mercado a nivel mundial.

- Enfoque en los objetivos de descarbonización industrial: Los sectores del acero, la química y el cemento se consideran los más intensivos en energía, y se encuentran bajo presión para reducir las emisiones de carbono. Según un artículo publicado por la Organización de Transiciones Energéticas en agosto de 2022, India ha declarado con éxito su objetivo de descarbonización para 2030, que incluye descarbonizar la energía al 50 % y aumentar la capacidad de generación de combustibles fósiles en 500 GW para finales de 2030. Además, el país ha electrificado significativamente todos los hogares, con un consumo eléctrico per cápita de 559 kWh a 1208 kWh. Asimismo, la energía eólica se considera la cuarta mayor capacidad, y la solar la quinta , con una capacidad total de más de 100 GW, lo que indica una perspectiva optimista para el crecimiento del mercado.

Desafíos

- Integración compleja con la infraestructura existente: Los sistemas del mercado deben integrarse en los procesos industriales existentes, lo que a menudo implica desafíos técnicos y operativos. Las plantas industriales varían considerablemente en diseño, antigüedad y flujo de proceso, lo que dificulta la implementación de soluciones WHRS estandarizadas. La modernización requiere un mapeo minucioso de las fuentes de calor, comprobaciones de compatibilidad con calderas, turbinas y equipos de proceso existentes, y en ocasiones, el rediseño de la distribución de la planta. Esta complejidad incrementa los plazos y los costos del proyecto, a la vez que aumenta el riesgo de interrupciones operativas. En industrias como la del cemento y el acero, donde la producción continua es crucial, el tiempo de inactividad para la instalación puede generar pérdidas significativas de ingresos, lo que obstaculiza la expansión del mercado.

- Inconvenientes de operación y mantenimiento: Incluso después de una instalación exitosa, el mercado de sistemas de recuperación de calor residual enfrenta desafíos de operación y mantenimiento que pueden afectar su rendimiento a largo plazo. Los equipos de recuperación de calor residual operan en condiciones adversas, como altas temperaturas, gases corrosivos y cargas fluctuantes, lo que provoca desgaste. Los intercambiadores de calor, las turbinas y los módulos ORC requieren un mantenimiento regular para mantener su eficiencia, pero muchas industrias carecen de la experiencia técnica o los recursos necesarios para gestionar estos sistemas eficazmente. En regiones con mano de obra cualificada limitada, las demoras en el mantenimiento pueden reducir la confiabilidad del sistema y el retorno de la inversión (ROI). Además, la monitorización y optimización del rendimiento de los WHRS requiere herramientas digitales avanzadas y análisis predictivo, cuya adopción no es generalizada.

Tamaño y pronóstico del mercado de sistemas de recuperación de calor residual:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,3% |

|

Tamaño del mercado del año base (2025) |

67.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

162.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de recuperación de calor residual:

Análisis del segmento de fuente de calor

Se prevé que el subsegmento de gases de escape o de combustión, que forma parte del segmento de fuentes de calor, ocupe la mayor participación, con un 36,8 %, en el mercado de sistemas de recuperación de calor residual para finales de 2035. Este auge se atribuye en gran medida al suministro de energía térmica adecuada que reduce considerablemente la eficiencia industrial y aumenta las emisiones. Además, este gas en particular tiene la capacidad de capturar calor para reducir los gastos de combustible, disminuye las emisiones de dióxido de carbono, mejora la eficiencia general del proceso y aumenta las emisiones. Asimismo, según un artículo publicado por el gobierno de la EPA en mayo de 2025, las emisiones totales de gases de efecto invernadero provienen en un 28 % del transporte, un 25 % de la energía eléctrica, un 23 % de la industria, un 13 % del sector residencial y comercial, y un 10 % de la agricultura. Por lo tanto, los gases de escape o de combustión tienen la capacidad de reducir las emisiones de gases de efecto invernadero, lo que facilita su expansión global.

Análisis del segmento tecnológico

Al final del período de pronóstico, se proyecta que el subsegmento del ciclo Rankine de vapor (SRC) en el segmento de tecnología represente la segunda mayor participación del mercado. El crecimiento de este subsegmento se debe en gran medida a su demostrada eficiencia en la conversión de calor residual de alta temperatura en energía utilizable. Los sistemas SRC funcionan utilizando el calor recuperado para generar vapor, el cual impulsa turbinas para producir electricidad o trabajo mecánico. Esta tecnología es particularmente efectiva en industrias como la del cemento, el acero y la refinación, donde los gases de escape y las operaciones de los hornos generan grandes volúmenes de calor residual de alta temperatura. La madurez de la tecnología SRC garantiza confiabilidad, escalabilidad y compatibilidad con la infraestructura industrial existente, lo que la convierte en la opción preferida para operaciones a gran escala. Además, los sistemas SRC son capaces de manejar cargas variables y ciclos de trabajo continuos, que son críticos en industrias con alto consumo energético.

Análisis de segmentos del sistema de fases

Se espera que el subsegmento de sistemas de circuito cerrado, que forma parte del segmento de sistemas de fase, alcance la tercera mayor cuota de mercado durante el plazo estipulado. El desarrollo de este subsegmento se ve impulsado en gran medida por su diseño, que maximiza la eficiencia y la seguridad mediante la circulación continua de un fluido de trabajo en un entorno sellado. A diferencia de los sistemas de circuito abierto, las configuraciones de circuito cerrado previenen la contaminación, reducen las emisiones y garantizan un rendimiento térmico constante. Estos sistemas son especialmente eficaces en industrias donde la integridad del proceso y el cumplimiento ambiental son fundamentales, como la química, la alimentaria y la farmacéutica. Los sistemas de recuperación de calor residual (WHRS) de circuito cerrado suelen emplear fluidos como agua, vapor o compuestos orgánicos en configuraciones de ORC, lo que permite la recuperación de fuentes de calor residual de alta y media temperatura.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fuente de calor |

|

Tecnología |

|

Sistema de fases |

|

Solicitud |

|

Banda de temperatura |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de recuperación de calor residual

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de sistemas de recuperación de calor residual de Asia Pacífico alcance la mayor participación, con un 38,6 %, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la mejora de la eficiencia basada en políticas y a la presencia de bases industriales pesadas. Según un artículo publicado por EDB Singapur en marzo de 2022, la región se considera uno de los centros internacionales de contabilidad y fabricación para casi el 48,5 % de la producción manufacturera mundial. Además, según el artículo de la Organización TNI de agosto de 2026, China representa el 32 % de las materias primas, el 52 % de los materiales para cátodos y ánodos, y el 66 % de las celdas de iones de litio, factores que impulsan el crecimiento del mercado. Además, el 6% de las instalaciones de materia prima están disponibles en toda la región y, mientras tanto, el Plan Verde 2030 de Singapur es una estrategia de amplio alcance, que se proyecta para lograr emisiones netas cero para fines de 2050, junto con el objetivo de obtener efectivamente el 60% de la electricidad de fuentes bajas en carbono en 2035.

El mercado de sistemas de recuperación de calor residual en China está creciendo significativamente gracias al énfasis de las políticas en la reducción de emisiones y la eficiencia energética, las infraestructuras industriales a gran escala y la expansión de las capacidades químicas y de refinación. Como se indica en un artículo publicado por Climate Action Tracker Organization en junio de 2025, el país presentó con éxito su NDC 2023, con el compromiso efectivo de reducir las emisiones de gases de efecto invernadero de origen económico entre un 7% y un 10%. Además, el sólido crecimiento de las energías limpias contribuyó a una disminución interanual del 1% en las emisiones de dióxido de carbono, representando las energías renovables casi el 40% de la generación eléctrica total del país. Además, el país ya ha instalado 1.200 GW de capacidad solar y eólica, y ha alcanzado un volumen de almacenamiento de 18.500 millones de m³, lo que indica una perspectiva optimista para el crecimiento del mercado.

El mercado de sistemas de recuperación de calor residual en India también está creciendo, debido al aumento en los gastos energéticos y a la presencia de corredores industriales, incluyendo hornos de acero, reformado químico y destilación, y hornos de cemento. Según el informe gubernamental MOSPI de marzo de 2025, las reservas de carbón ascendían a 389.400 millones de toneladas en 2024, de las cuales Odisha representa la mayor participación (25,4%), seguida de Jharkhand (23,5%), Chhattisgarh (21,2%), Bengala Occidental (8,7%) y Madhya Pradesh (8,4%). Asimismo, las reservas de petróleo crudo ascienden a 671,4 millones de toneladas, de las cuales Western Offshore representa el 32%, Assam (21,6%), Rajastán (19,5%) y Gujarat (17,7%). Además, las reservas de gas natural se registran en 1.094,1 mil millones de metros cúbicos entre 2023 y 2024, con un 31,2% en Western Offshore, seguido del 24,0% en Eastern Offshore y el 15,0% en Assam, por lo que son adecuadas para la elevación del mercado.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de sistemas de recuperación de calor residual se convierta en la región de mayor crecimiento al final del período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por las estrictas políticas de descarbonización, la innovación tecnológica en sistemas ORC/SRC, las exigencias regulatorias y las preocupaciones ambientales. Según un artículo publicado por la Organización Europea de Electricidad en mayo de 2023, la región se comprometió a reducir casi el 40 % de sus emisiones de dióxido de carbono para finales de 2030. Se prevé que esto establezca una meta de reducción del 80 % al 95 % para 2050. Además, se ha observado un aumento en la descarbonización con los paquetes "Fit for 55", cuyo objetivo es reducir las emisiones netas de gases de efecto invernadero de la Unión en casi un 55 % para finales de 2030 y alcanzar la neutralidad climática para 2050, lo que favorece el impulso del mercado.

El mercado de sistemas de recuperación de calor residual en Alemania está cobrando impulso gracias a una sólida base industrial, ambiciosos objetivos climáticos y una sólida financiación verde. Según un artículo publicado por Clean Energy Wire Organization en enero de 2025, el país se ha propuesto reducir las emisiones de gases de efecto invernadero en un 65 % para finales de 2030 y alcanzar la neutralidad climática en 2045. Además, la legislación climática nacional se basa en el objetivo del Acuerdo de París de limitar el calentamiento global por debajo de los 2 °C y los 1,5 °C. Asimismo, el aumento de la contribución del sector del uso de la tierra, el cambio de uso de la tierra y la silvicultura (LULUCF) ha permitido reducir las emisiones de dióxido de carbono en 25 millones de toneladas para 2030, 35 millones de toneladas para 2040 y 40 millones de toneladas para 2045. Asimismo, la existencia de un presupuesto sectorial anual de emisiones por parte del gobierno nacional también está impulsando la expansión del mercado.

Presupuesto anual de emisiones sectoriales de Alemania (2020-2030)

Componentes (en millones de toneladas de dióxido de carbono) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

Energía | 280 | - | 257 | - | - | - | - | - | - | - | 108 |

Industria | 186 | 182 | 177 | 172 | 165 | 157 | 149 | 140 | 132 | 125 | 118 |

Edificios | 118 | 113 | 108 | 102 | 97 | 92 | 87 | 82 | 77 | 72 | 67 |

Transporte | 150 | 145 | 139 | 134 | 128 | 123 | 117 | 112 | 105 | 96 | 85 |

Agricultura | 70 | 68 | 67 | 66 | 65 | 63 | 62 | 61 | 59 | 57 | 56 |

Residuos y otros | 9 | 9 | 8 | 8 | 7 | 7 | 6 | 6 | 5 | 5 | 4 |

Fuente: Organización Clean Energy Wire

El mercado de sistemas de recuperación de calor residual en los Países Bajos también se está desarrollando gracias a la sólida colaboración público-privada a través de organismos como entidades industriales, como VNCI y RVO, junto con estrictos objetivos de sostenibilidad. Como se indica en un artículo publicado por la OCDE en junio de 2025, se ha producido un aumento del 61 % en la productividad de los materiales en el país. Además, la recaudación fiscal ambiental en el PIB es extremadamente elevada, con un 2,4 % en 2022. Asimismo, el 77,2 % de las emisiones de gases de efecto invernadero se han sujeto a una Tasa Neta Efectiva de Carbono (ECR) optimista en 2023. Asimismo, los gastos explícitos en carbono en el país comprenden los impuestos al carbono del sistema de comercio de emisiones (ETS) y los precios de los permisos, que cubren significativamente el 42 % de las emisiones en dióxido de carbono equivalente. Por lo tanto, con base en todas estas estrategias, existe una enorme oportunidad de crecimiento para el mercado en el país.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado de sistemas de recuperación de calor residual de América del Norte experimente un crecimiento considerable durante el plazo estipulado. El crecimiento del mercado en la región en general está impulsado en gran medida por la implementación madura en los sectores de refinación, metales, productos químicos y cemento, seguido de la volatilidad de los costos de la energía y la implementación de mandatos de descarbonización industrial. Según un informe de datos publicado por la Organización de Innovación Energética en octubre de 2022, la transición a las bombas de calor en el sector industrial benefició a los trabajadores y a la economía estadounidense, con un aumento previsto del producto interior bruto (PIB) de más de 42 000 millones de dólares para finales de 2030 y de 8 000 millones de dólares para 2050. Además, se proyectan más de 275 000 puestos de trabajo en EE. UU. para 2030 y casi 75 000 para 2050. Asimismo, se ha producido un aumento de la demanda de electricidad industrial, que ha pasado de 946 TWh a 1059 TWh, y de 1016 TWh a 1428 TWh en el mismo periodo, lo que ha impulsado el crecimiento del mercado.

El mercado de sistemas de recuperación de calor residual en EE. UU. está ganando cada vez más visibilidad gracias a la existencia de programas de eficiencia industrial, las regulaciones de emisiones de la EPA, junto con el aumento de la demanda de la industria química, la financiación federal y las medidas de cumplimiento y seguridad. Por ejemplo, según un artículo publicado por la Organización de la Tierra en mayo de 2022, el Departamento de Energía de EE. UU. (DOE) declaró una inversión de 3500 millones de dólares en tecnologías de captura directa de carbono en el aire. Estas tecnologías son idóneas para reducir las emisiones de gases de efecto invernadero que contribuyen al calentamiento global. Esta financiación se ha destinado a cuatro instalaciones de captura directa de aire, capaces de reducir casi un millón de toneladas de dióxido de carbono al año, lo que equivale fácilmente a retirar de circulación 200 000 vehículos que utilizan combustibles fósiles. Además, el uso del Simulador de Política Energética de EE. UU. (EPS), versión 3.4.1, ha permitido la transición a bombas de calor para el calor industrial de baja temperatura, lo que ha impactado positivamente en el crecimiento del mercado.

Análisis de la participación del calor en los procesos industriales de baja temperatura a través de la electricidad en EE. UU. (2020-2050)

Año | Compartir |

2020 | 25,6% |

2025 | 36,4% |

2030 | 48,3% |

2035 | 55,4% |

2040 | 71,7% |

2045 | 83,1% |

2050 | 94,5% |

Fuente: Organización de Innovación Energética

El mercado canadiense también está creciendo, impulsado por compromisos de cero emisiones netas, programas provinciales, iniciativas distritales de almacenamiento térmico y energético, gasto público y adopción industrial. Como se indica en un artículo publicado por la Organización IISD en marzo de 2023, el presupuesto federal de 2023 representa un avance significativo para la economía del país, con asignaciones de 800 millones de dólares canadienses para la protección del agua dulce, junto con 1600 millones de dólares canadienses para la integración deliberada de la Estrategia Nacional de Adaptación de Canadá. Además, el presupuesto también notificó los nuevos créditos fiscales para la inversión en energías limpias y ofreció 3000 millones de dólares canadienses como gasto directo en electricidad limpia. Asimismo, se han asignado 520 millones de dólares canadienses adicionales para el crédito fiscal para la inversión en captura y almacenamiento de carbono (CAC), lo que genera un panorama optimista para el mercado en general.

Actores clave del mercado de sistemas de recuperación de calor residual:

- Siemens AG (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- General Electric Company (EE. UU.)

- Mitsubishi Heavy Industries Ltd. (Japón)

- ABB Ltd. (Suiza)

- Bosch Industriekessel GmbH (Alemania)

- Thermax Limited (India)

- John Wood Group PLC (Reino Unido)

- Ormat Technologies Inc. (EE. UU.)

- Kawasaki Heavy Industries Ltd. (Japón)

- Alfa Laval AB (Suecia)

- Amec Foster Wheeler (Reino Unido)

- Echogen Power Systems LLC (EE. UU.)

- Exergy SpA (Italia)

- HRS Heat Exchangers Ltd. (Reino Unido)

- Corporación Eléctrica Dongfang (China)

- Daikin Industries Ltd. (Japón)

- Babcock & Wilcox Enterprises Inc. (EE. UU.)

- Kelvion Holding GmbH (Alemania)

- Spirax-Sarco Engineering PLC (Reino Unido)

- Enogia SAS (Francia)

- Siemens AG es una empresa líder en el mercado, que aprovecha su experiencia en automatización industrial y soluciones de eficiencia energética. La empresa se centra en la integración de sistemas avanzados de ciclo Rankine y tecnologías de monitorización digital para optimizar la recuperación de calor industrial. Su sólida presencia en Europa y Asia le permite satisfacer la demanda de las industrias del cemento, el acero y la química.

- General Electric Company tiene una presencia significativa en sistemas WHRS de generación de electricidad y vapor, con sistemas diseñados para operaciones industriales a gran escala. GE prioriza la sostenibilidad y el cumplimiento de las normativas de eficiencia del Departamento de Energía (DOE) y la Agencia de Protección Ambiental (EPA) de EE. UU., posicionando sus soluciones como generadoras de ahorro de costes y reducción de emisiones. La cartera de sistemas WHRS de la compañía apoya a los sectores petroquímico, de refinación y de manufactura pesada.

- Mitsubishi Heavy Industries Ltd. se especializa en sistemas WHRS marinos e industriales, en particular en sistemas que recuperan la energía de los gases de escape de grandes motores. Su tecnología se ha adoptado ampliamente en el sector naviero y la industria pesada, en consonancia con los objetivos de descarbonización de Japón. La innovación de MHI en sistemas WHRS basados en turbinas refuerza su competitividad en Asia.

- ABB Ltd. integra WHRS en su amplia cartera de soluciones de eficiencia energética y electrificación, centrándose en la automatización industrial y las soluciones interactivas con la red. Los sistemas de la compañía están diseñados para reducir la huella de carbono en industrias de alto consumo energético, en consonancia con los mandatos de sostenibilidad de la UE. El alcance global de ABB, junto con sus inversiones en investigación y desarrollo, la convierte en un competidor clave en Europa y los mercados emergentes.

- Bosch Industriekessel GmbH , parte de Bosch Thermotechnology, ofrece soluciones WHRS adaptadas a calderas industriales y calefacción de procesos. La empresa se centra en sistemas modulares y de circuito cerrado que mejoran la eficiencia en las industrias del cemento, productos químicos y procesamiento de alimentos. La sólida base de ingeniería de Bosch en Alemania respalda su liderazgo en tecnologías de recuperación de calor de alta eficiencia.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional de sistemas de recuperación de calor residual es extremadamente competitivo, con empresas europeas y estadounidenses dominando la cuota de mercado, mientras que Japón, India y Corea del Sur se expanden rápidamente gracias a la innovación tecnológica y a programas de sostenibilidad respaldados por el gobierno. Empresas clave como Siemens, GE y Mitsubishi Heavy Industries aprovechan alianzas estratégicas, inversiones en investigación y desarrollo, y adquisiciones para fortalecer sus carteras. Las empresas se centran en los avances del ciclo orgánico de Rankine (ORC), la monitorización digital y las soluciones modulares para captar la demanda emergente. Además, en septiembre de 2025, Johnson Controls anunció el suministro previsto de calor verde a Zúrich a través del último proyecto de incineración de residuos, liderado por las empresas de servicios públicos municipales de Zúrich ERZ, lo que lo convierte en un actor clave para impulsar el mercado a nivel mundial.

Panorama corporativo del mercado de sistemas de recuperación de calor residual:

Desarrollos Recientes

- En noviembre de 2025, SAIHEAT Limited anunció que había obtenido con éxito la patente para un sistema y método de recuperación de calor residual, con el objetivo final de aliviar el dolor de la industria, en el que el servidor principal descarga directamente una gran cantidad de calor transportado por el medio de enfriamiento.

- En octubre de 2025, Mitsubishi Heavy Industries Thermal Systems, Ltd. notificó el nuevo desarrollo de ETI-W, que es una bomba de calor centrífuga que utiliza eficazmente el calor residual para el mercado con sede en Japón.

- En abril de 2025, ArcelorMittal Polonia y E.ON Polska declararon la introducción de un sistema de recuperación de calor modernizado, que está completamente operativo y genera efectivamente los ahorros energéticos previstos.

- Report ID: 935

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.