Perspectivas del mercado del vidrio ultrafino:

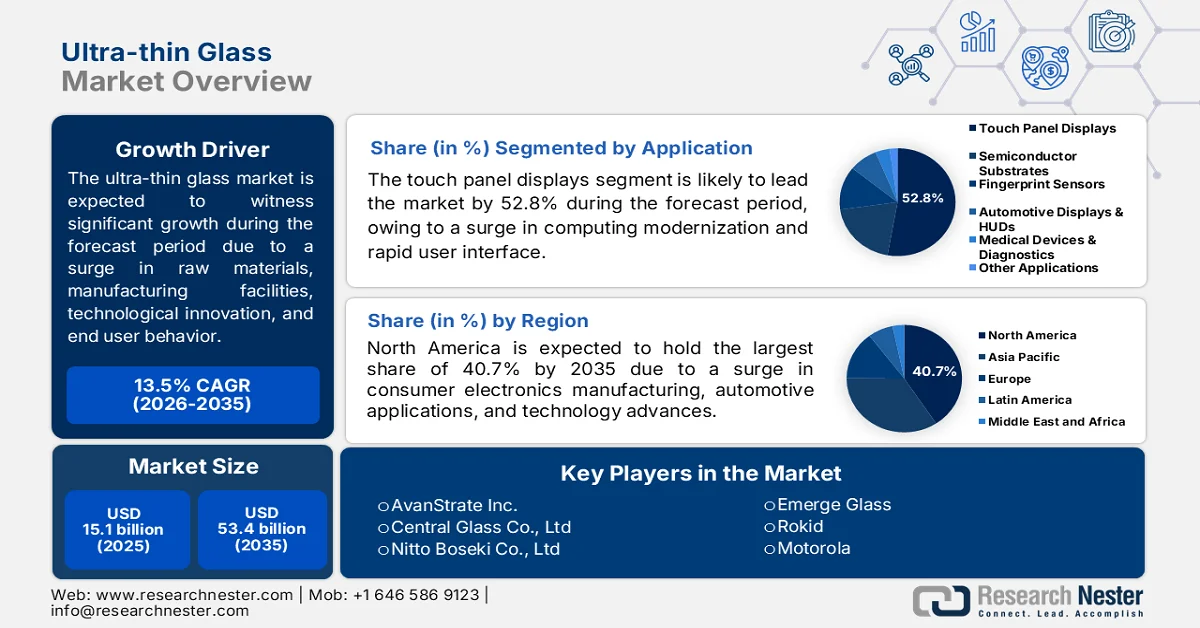

El mercado del vidrio ultrafino alcanzó un valor de 15.100 millones de dólares en 2025 y se prevé que llegue a los 53.400 millones de dólares a finales de 2035, con un crecimiento anual compuesto del 13,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria del vidrio ultrafino será de 17.100 millones de dólares.

El mercado global de vidrio ultrafino se ve influenciado por una compleja interacción de factores de crecimiento inmediatos, como el marco regulatorio, los ecosistemas de materias primas, los avances tecnológicos, las políticas industriales, la infraestructura de fabricación y el comportamiento del usuario final. Según las estadísticas oficiales publicadas por la Corporación Financiera Internacional (IFC) en 2023, el consumo de vidrio en diferentes países superó los 194 millones de toneladas, y se prevé que esta demanda aumente a 256 millones de toneladas para finales de 2027, lo que representa una tasa de crecimiento anual compuesta del 3,5 %. Este crecimiento equivale a 20 000 km de vidrio para ventanas, más de la mitad del tamaño de Bélgica. Además, cubre el 45 % del vidrio para envases y el 33 % del vidrio especial, que representan la mayor parte de la producción total de vidrio. Asimismo, la dinámica continua de la oferta de vidrio y cristalería también contribuye positivamente al crecimiento del mercado.

Análisis mundial de las exportaciones e importaciones de vidrio y cristalería, 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Porcelana | 23.4 mil millones | 5.1 mil millones |

Alemania | 7.3 mil millones | 6.0 mil millones |

A NOSOTROS | 6.2 mil millones | 9.8 mil millones |

Valoración del comercio mundial | 85.4 mil millones | |

Cuota de comercio mundial | 0,3% | |

Complejidad del producto | 0,5 | |

Fuente: OEC

Además, la integración de la autenticación biométrica en superficies de vidrio, la presencia de mandatos de economía circular para los residuos de pantallas, el vidrio de gestión térmica para actualizaciones inalámbricas de vehículos y el sellado de bordes para la encapsulación flexible de OLED son algunas de las tendencias que impulsan el mercado mundial del vidrio ultrafino. Como se indica en un artículo publicado por CAPEXIL en 2026, en términos de exportaciones de vidrio a diferentes países, Estados Unidos representa 321 millones de dólares, seguido de España con 67,5 millones de dólares, Francia con 51,2 millones de dólares, Nepal con 42,4 millones de dólares y Brasil con 35,7 millones de dólares. Además, Alemania también contribuye con 34,6 millones de dólares en exportaciones de vidrio, junto con Turquía con 26,2 millones de dólares, Bélgica con 24,7 millones de dólares y México con 24,2 millones de dólares. Por lo tanto, con este continuo aumento de las exportaciones, el mercado del vidrio ultrafino se está expandiendo rápidamente a nivel mundial.

Clave Vidrio ultrafino Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

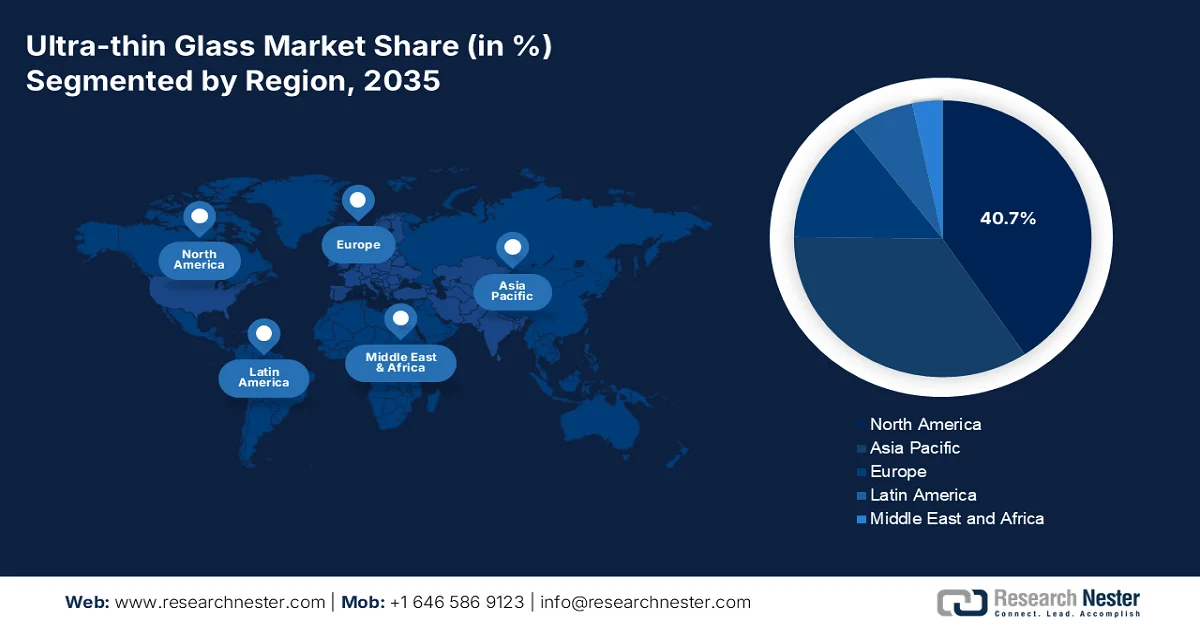

- Se prevé que el mercado norteamericano de vidrio ultrafino alcance una cuota del 40,7 % para 2035, impulsado por la creciente demanda de productos electrónicos de consumo, la expansión de las aplicaciones de acristalamiento para automóviles y la creciente adopción de teléfonos inteligentes plegables y dispositivos portátiles.

- Se prevé que Europa experimente el crecimiento más rápido del mercado durante el período 2026-2035, acelerado por los avances tecnológicos, las estrictas regulaciones de sostenibilidad y la creciente adopción de materiales ligeros para reducir las emisiones de carbono.

Información sobre el segmento:

- Se prevé que el subsegmento de pantallas táctiles represente el 52,8 % del mercado de vidrio ultrafino para 2035, impulsado por la creciente demanda de interfaces de usuario rápidas, intuitivas y que ahorren espacio en múltiples industrias.

- El segmento del proceso de estirado por fusión está preparado para asegurar la segunda mayor cuota de mercado durante el período previsto, reforzado por su papel fundamental en la producción de vidrio plano ultrafino, sin defectos y de alta calidad para tecnologías de visualización avanzadas.

Principales tendencias de crecimiento:

- Integración del sistema de comercio de emisiones para la fabricación de vidrio.

- Formalización industrial de la exhibición secundaria

Principales desafíos:

- Inconsistencias en el rendimiento de la fabricación a diferentes escalas

- Degradación de la durabilidad química en ambientes húmedos

Principales actores: Corning (EE. UU.), AGC Inc. (Japón), Schott AG (Alemania), Nippon Electric Glass Co., Ltd (Japón), NSG Group (Japón), CSG Holding Co., Ltd (China), Luoyang Glass Co., Ltd (China), Triumph Science and Technology Co., Ltd (China), CNBM (Bengbu) Photoelectric Materials (China), Taiwan Glass Ind. Corp. (Taiwán), Dowoo Insys (Corea del Sur), Samsung Corning Advanced Glass (Corea del Sur), LG Chem Ltd. (Corea del Sur), BOE Technology Group Co., Ltd (China), TCL Technology Group Corporation (China), AvanStrate Inc. (Japón), Central Glass Co., Ltd (Japón), Nitto Boseki Co., Ltd (Japón), Xinyi Glass Holdings Limited (Hong Kong/China), Emerge Glass (India), Rokid (EE. UU.), Motorola (EE. UU.), Lenovo (China).

Global Vidrio ultrafino Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 15.100 millones de dólares

- Tamaño del mercado en 2026: 17.100 millones de dólares

- Tamaño de mercado proyectado: 53.400 millones de dólares para 2035.

- Previsiones de crecimiento: 13,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (40,7% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Japón, Corea del Sur, Alemania

- Países emergentes: India, Vietnam, Brasil, México, Emiratos Árabes Unidos

Last updated on : 13 May, 2026

Mercado del vidrio ultrafino: factores de crecimiento y desafíos

Factores de crecimiento

- Integración del sistema de comercio de emisiones en la fabricación de vidrio: La extensión de los sistemas de comercio de emisiones de carbono a la fabricación de vidrio ha impulsado la adopción del vidrio ultrafino en el mercado. Según las estadísticas oficiales publicadas por la Organización de Investigación de Ingeniería Ambiental en 2025, la producción mundial de vidrio asciende a 130 millones de toneladas anuales. Esta producción comprende el 48 % del vidrio para envases, el 42 % del vidrio plano y el 5 % de la vajilla y otros productos de vidrio. Se estima que en Europa se producen y fabrican unos 40 millones de toneladas de productos de vidrio, mientras que en Estados Unidos la producción anual alcanza los 12,3 millones de toneladas. Por lo tanto, gracias a estas instalaciones de producción en marcha, el mercado del vidrio ultrafino está ganando rápidamente mayor visibilidad.

- Formalización de la industria de pantallas secundarias: La formalización de las industrias de pantallas secundarias y terciarias ha generado una demanda sin precedentes de vidrio ultrafino. Esto ha sido posible gracias a la expansión del ciclo de reemplazo de los teléfonos inteligentes, que requiere vidrio protector para las pantallas de estos dispositivos. Según un informe publicado por la Universidad de Columbia en mayo de 2022, India cuenta con un enorme potencial de 550 millones de usuarios de teléfonos básicos, lo que podría impulsar la transición a los teléfonos inteligentes. Además, se estima que el 97% de los usuarios de internet en el país acceden a través de teléfonos móviles. De estos, el 40% reside en zonas rurales, lo que indica que no existe restricción de acceso a internet y, por consiguiente, está impulsando la demanda del mercado de vidrio ultrafino para la producción de teléfonos inteligentes.

- Plataformas de vidrio decorativo con impresión bajo demanda: Este es un factor transformador para el mercado del vidrio ultrafino, que surge rápidamente del sector de la decoración del hogar y los interiores comerciales, con el auge de las plataformas de impresión bajo demanda especializadas en paneles de vidrio ultrafino templado. Además, las empresas operan actualmente centros de distribución donde el diseño subido por el cliente se imprime digitalmente directamente sobre láminas de vidrio de 0,5 mm a 0,7 mm utilizando tintas cerámicas curables por UV, para luego templarlas y enviarlas en cuarenta y ocho horas. Este modelo en particular ha expandido el consumo de vidrio ultrafino más allá de los canales tradicionales de la electrónica, llegando a muebles, revestimientos de cocina, pizarras blancas de oficina y arte mural en habitaciones de hotel. A diferencia de la electrónica de consumo, que requiere un control de calidad riguroso para la sensibilidad táctil y la uniformidad óptica, las aplicaciones decorativas aceptan pequeñas variaciones en la superficie, lo que permite a los fabricantes reutilizar vidrio de segunda calidad que de otro modo se desecharía.

Desafíos

- Inconsistencias en el rendimiento de fabricación a diferentes escalas: La transición de la producción en línea piloto a la producción en masa sigue siendo la pesadilla operativa de la industria. El proceso de estirado por fusión, ampliamente considerado como el estándar de oro para el vidrio de calidad óptica, se vuelve extremadamente sensible a las variables ambientales cuando se busca un espesor inferior a 0,1 mm. Además, mínimas fluctuaciones en la viscosidad del vidrio fundido, la uniformidad de la velocidad de estirado o los gradientes de temperatura localizados a lo largo de la isolínea crean variaciones de espesor que superan las tolerancias aceptables en la misma lámina maestra. Asimismo, la formación de rebordes en los bordes, un fenómeno en el que la tensión superficial estira el vidrio para aumentar su espesor en los límites de la lámina, requiere un recorte agresivo que desperdicia una cantidad significativa de material, lo que erosiona directamente la rentabilidad en el mercado del vidrio ultrafino.

- Degradación de la durabilidad química en ambientes húmedos: El mercado del vidrio ultrafino se enfrenta a una crisis de envejecimiento acelerado cuando se utiliza en ambientes con alta humedad o químicamente agresivos, lo que supone una preocupación particular para los interiores de automóviles y los dispositivos portátiles que se usan durante el ejercicio. La misma propiedad que permite la flexibilidad y el grosor reducido aumenta simultáneamente la vulnerabilidad del vidrio a la corrosión superficial con el tiempo. El vapor de agua ambiental hidroliza lentamente la red del vidrio, rompiendo los enlaces de siloxano y lixiviando los modificadores de la red de las capas cercanas a la superficie, creando una capa lixiviada que debilita la resistencia mecánica. Si bien el vidrio más grueso ofrece suficiente masa como para que la corrosión superficial sea insignificante durante la vida útil del producto, el vidrio de menos de 0,1 mm no tiene esa reserva y, mientras tanto, la corrosión penetra un porcentaje significativo del grosor total en cuestión de meses en lugar de años.

Tamaño y pronóstico del mercado de vidrio ultrafino:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

13,5% |

|

Tamaño del mercado del año base (2025) |

15.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

53.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de vidrio ultrafino:

Análisis del segmento de aplicaciones

Según el segmento de aplicación, se prevé que el subsegmento de pantallas táctiles acapare la mayor cuota del mercado de vidrio ultrafino, con un 52,8%, para finales de 2035. El crecimiento de este subsegmento se debe principalmente a su importancia para la modernización de la informática y a la provisión de interfaces de usuario intuitivas, rápidas y que ahorran espacio en diversos sectores. Según las estadísticas oficiales publicadas por la NLM en octubre de 2025, se ha observado un aumento en el uso de pantallas táctiles, especialmente entre niños de 8 años, que pasan un promedio de 2,5 horas diarias frente a ellas. En consecuencia, la Organización Mundial de la Salud (OMS) ha recomendado a los padres que supervisen adecuadamente el tiempo de pantalla de los niños mayores, limitándolo a no más de 2 horas diarias. Además, el 35% de los padres se centra en el uso de pantallas táctiles para potenciar el desarrollo cognitivo y las habilidades lingüísticas de los niños pequeños, impulsando así la demanda del mercado de vidrio ultrafino a nivel mundial.

Análisis del segmento del proceso de fabricación

Se prevé que el segmento del proceso de estirado por fusión, parte del proceso de fabricación, obtenga la segunda mayor cuota de mercado en el sector del vidrio ultrafino durante el período de pronóstico. El crecimiento de este segmento se debe en gran medida a la necesidad de fabricar vidrio plano ultrafino, perfecto y de alta calidad, especialmente para tecnologías de visualización. Como se indica en un artículo publicado por el Journal of Cleaner Production en julio de 2024, el proceso mundial de fabricación de vidrio utiliza inicialmente 144 millones de toneladas de materia prima virgen, junto con 28 millones de toneladas de vidrio reciclado. Esto da como resultado la producción de 96 millones de toneladas de vidrio plano y 97 millones de toneladas de vidrio para envases, además de generar 22 millones de toneladas de emisiones, principalmente emisiones de carbono antropogénicas, incluyendo dióxido de carbono, lo que impulsa la expansión del segmento.

Análisis de segmentos de espesor

Al finalizar el plazo estipulado, se espera que el subsegmento de 0,1 mm a 0,5 mm, que forma parte del segmento de espesor, represente la tercera mayor cuota del mercado de vidrio ultrafino. El desarrollo de este subsegmento se ve impulsado en gran medida por constituir el núcleo comercial del mercado de vidrio ultrafino, ya que logra conciliar con éxito dos requisitos de rendimiento contrapuestos: la robustez estructural suficiente para soportar la fabricación y el ensamblaje, y la delgadez necesaria para permitir las arquitecturas de dispositivos elegantes y ligeras que demandan los consumidores modernos. Además, el vidrio de este rango presenta características de manipulación notablemente diferentes en comparación con las variantes más delgadas. Asimismo, resiste la deformación espontánea durante el transporte, mantiene la planitud necesaria para la deposición uniforme del recubrimiento óptico y tolera los equipos estándar de recogida y colocación por vacío sin inducir microfracturas.

Nuestro análisis exhaustivo del mercado del vidrio ultrafino incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Proceso de fabricación |

|

Espesor |

|

Industria de uso final |

|

Tipo de vidrio |

|

Innovación en sustratos de obleas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del vidrio ultrafino: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector del vidrio ultrafino, con un 40,7% para finales de 2035. El auge de este mercado en la región se ve impulsado por la demanda constante de los fabricantes de electrónica de consumo, el aumento de las aplicaciones de acristalamiento para automóviles, la proliferación de teléfonos inteligentes plegables, dispositivos portátiles y tabletas, así como por la existencia de instalaciones de fabricación y tecnología a nivel mundial. Según las estadísticas oficiales publicadas por el Pew Research Center en noviembre de 2025, el 98% de la población de la región posee algún tipo de teléfono móvil. Además, casi 9 de cada 10 personas (el 91%) poseen teléfonos inteligentes, lo que supone un aumento respecto al 35% de años anteriores. Asimismo, el 99% de la población de entre 18 y 29 años, junto con la de entre 30 y 49 años, posee un teléfono móvil. Por lo tanto, con este mayor uso de teléfonos móviles y teléfonos inteligentes, existe una enorme demanda de vidrio ultrafino en la región.

Porcentaje de posesión de teléfonos móviles y smartphones en Estados Unidos, 2005-2025

Año | Teléfono móvil | Smartphone |

2005 | 67% | - |

2006 | 73% | - |

2007 | 75% | - |

2008 | 84% | - |

2009 | 83% | - |

2010 | 82% | - |

2011 | 87% | 35% |

2012 | 89% | 45% |

2013 | 92% | 58% |

2014 | 89% | 59% |

2015 | 91% | 69% |

2016 | 95% | 77% |

2017 | - | - |

2018 | 95% | 77% |

2019 | 96% | 81% |

2020 | - | - |

2021 | 97% | 85% |

2022 | - | - |

2023 | 97% | 90% |

2024 | 98% | 91% |

2025 | 98% | 91% |

Fuente: Pew Research Organization

El mercado de vidrio ultrafino en EE. UU. está experimentando un crecimiento significativo, impulsado por la creciente demanda de materiales duraderos y ligeros para la electrónica y los vehículos de consumo, la existencia de instalaciones de fabricación y tecnología, el auge de los vehículos eléctricos y la sólida financiación federal. Como se indica en un artículo publicado por la Asociación Global de Electrónica en noviembre de 2025, la industria de fabricación de productos electrónicos representa un importante motor de crecimiento y resiliencia económica, que genera 5,2 millones de empleos en la región, contribuye significativamente con 853 mil millones de dólares al producto interno bruto (PIB) y genera 1,8 billones de dólares en producción económica total. Gracias a este crecimiento, la industria se centra en impulsar el progreso, mantener empleos bien remunerados y expandir la dinámica de la cadena de suministro que sustenta la seguridad nacional y la competitividad mundial, impulsando así el crecimiento del mercado de vidrio ultrafino.

La alta eficiencia energética, junto con los objetivos para climas fríos, la creciente adopción de ventanas en edificios comerciales y residenciales, la colaboración organizacional y los estrictos estándares energéticos, son factores que impulsan el mercado del vidrio ultrafino en Canadá . Según un informe de datos publicado por Recursos Naturales de Canadá en noviembre de 2025, el suministro total de energía del país representa el 81% de combustibles fósiles, que comprenden el 30% de petróleo, el 28% de carbón y el 23% de gas natural, junto con el 14% de energías renovables y el 5% de energía nuclear. Con base en esto, la energía directa cubre el 8,1% del PIB o USD 232 mil millones, que comprende el 6% del petróleo, el 1,8% de la electricidad y el 0,3% de otros. Mientras tanto, la energía indirecta representa el 1,7% del PIB, que asciende a USD 50 mil millones, lo que impulsa positivamente la exposición del mercado en todo el país.

Contribución nominal del sector energético al PIB por territorio/provincia, 2024

Territorio/Provincia | PIB (millones de USD) |

Alberta | 129.551 |

Columbia Británica | 22.778 |

Saskatchewan | 20.618 |

Ontario | 27.120 |

Quebec | 16.201 |

Terranova y Labrador | 7.178 |

Nuevo Brunswick | 1.990 |

Nueva Escocia | 958 |

Territorios del Noroeste | 211 |

Isla del Príncipe Eduardo | 116 |

Territorio del Yukón | 73 |

Nunavut | 70 |

Fuente: Recursos Naturales de Canadá

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado del vidrio ultrafino durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por los avances tecnológicos, las estrictas regulaciones de sostenibilidad, la fuerte demanda de las principales industrias usuarias finales, el creciente enfoque en prácticas de fabricación ecológicas, el auge de los materiales ligeros para reducir las emisiones de carbono y las capacidades de fabricación avanzadas. Según las estadísticas oficiales publicadas por la Estrategia Digital Europea en julio de 2025, la región invirtió 210,7 millones de dólares en tecnologías digitales innovadoras. Esto fue posible gracias a los enfoques más recientes del programa Horizonte Europa, que impulsó la investigación y el desarrollo colaborativos en toda la región. Además, el objetivo de esta inversión era desarrollar tecnologías de vanguardia, lo que representa una gran oportunidad de crecimiento para el mercado en la región.

El mercado del vidrio ultrafino en Alemania está ganando terreno gracias a las avanzadas capacidades de fabricación de los procesos de estirado descendente y estirado por fusión, una sólida industria automotriz con un mayor enfoque en la fabricación de vehículos eléctricos, el apoyo gubernamental a través del Ministerio Federal de Asuntos Económicos y Acción Climática (BMWK) y el aumento de las pantallas planas. Como se indica en un artículo publicado por la ITA en noviembre de 2024, la industria automotriz es el sector más grande del país y genera cerca de 780.000 puestos de trabajo. En este sentido, la industria generó más de 611.000 millones de dólares en ventas totales, lo que representa un aumento de más del 11 % con respecto a 2022. Este crecimiento incluye 496,3 millones de dólares para vehículos de motor, 15,7 millones de dólares para remolques y 99,8 millones de dólares para piezas y accesorios, lo que demuestra el continuo desarrollo del mercado del vidrio ultrafino en el país.

La política industrial posterior al Brexit, que apoya a las industrias manufactureras innovadoras, la Revolución Industrial Verde y la Estrategia de Cero Emisiones Netas, junto con una cadena de suministro adecuada para la exportación de vidrio especializado, son algunas de las tendencias que están impulsando el mercado del vidrio ultrafino en el Reino Unido . Según un artículo publicado por el Gobierno británico en enero de 2026, la industria manufacturera del país ofrece más de 760.000 puestos de trabajo y un valor añadido bruto (VAB) anual de 111.100 millones de dólares. Además, se prevé que el plan nacional a 10 años casi duplique la inversión empresarial en manufactura avanzada hasta alcanzar los 52.800 millones de dólares a finales de 2035, respaldada por 5.800 millones de dólares en financiación pública y un entorno empresarial competitivo a nivel mundial. Por lo tanto, con este desarrollo previsto para el futuro, existe una enorme oportunidad de crecimiento para el mercado en el país.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de vidrio ultrafino en la región Asia-Pacífico experimente un crecimiento adecuado al final del período estipulado. El crecimiento del mercado en la región está impulsado principalmente por la expansión de la producción de teléfonos inteligentes, el compromiso con las tecnologías de visualización de próxima generación, las instalaciones de fabricación de paneles de visualización, la demanda industrial sostenida y el despliegue de la infraestructura 5G y 6G. Según las estadísticas oficiales publicadas por CKGSB Knowledge en enero de 2026, se espera que la tecnología 6G se convierta en el factor de cambio más importante en la región y que genere más de 50 mil millones de dólares en los próximos 5 años de su implementación. Además, en lo que respecta a la red 5G, China depende de ZTE y Huawei para lograr un despliegue integral a nivel nacional e impulsarlo eficazmente a nivel global, lo que indica una perspectiva optimista para el crecimiento y la expansión del mercado.

El mercado de vidrio ultrafino en China está ganando mayor visibilidad gracias a su sólida infraestructura manufacturera, su posición como el mayor productor de productos electrónicos (teléfonos inteligentes, tabletas, televisores y computadoras portátiles), así como a las políticas de apoyo a la fabricación de semiconductores, el crecimiento de la industria automotriz y el aumento de las inversiones gubernamentales. Según un artículo publicado por la Organización ITIF en septiembre de 2024, la participación de las empresas chinas en la producción mundial de pantallas de cristal líquido (LCD) alcanzó el 72%. Asimismo, la participación en la producción de diodos orgánicos emisores de luz (OLED) superó el 50%. Además, la participación nacional en las inversiones de capital para tecnologías de visualización representó el 85%, y se prevé que las organizaciones nacionales representen más del 90% del gasto de capital, lo que impulsa la visibilidad del mercado.

La demanda constante de productos electrónicos de consumo e industriales, dispositivos de visualización integrados y dispositivos informáticos, junto con el ecosistema comercial, la creciente dependencia de las importaciones y la disponibilidad de vidrio base y materias primas especializadas a precios competitivos, son factores clave que impulsan el crecimiento del mercado de vidrio ultrafino en Japón . Además, el tamaño de la industria nacional de vidrio ultrafino se valoró en 579 millones de dólares en 2025, y se prevé que alcance los 638,1 millones de dólares a finales de 2026. Asimismo, se anticipa que la industria en el país llegará a los 1.530 millones de dólares, con una tasa de crecimiento del 10,2% para finales de 2035. Este crecimiento se ve favorecido por la fabricación local, la digitalización, los mayores esfuerzos hacia la descarbonización y las estrategias gubernamentales. Por lo tanto, todos estos factores contribuyen significativamente a la expansión del mercado en todo el país.

Principales actores del mercado del vidrio ultrafino:

- Corning (EE. UU.)

- AGC Inc. (Japón)

- Schott AG (Alemania)

- Nippon Electric Glass Co., Ltd (Japón)

- Grupo NSG (Japón)

- CSG Holding Co., Ltd (China)

- Luoyang Glass Co., Ltd (China)

- Triumph Science and Technology Co., Ltd (China)

- CNBM (Bengbu) Materiales fotoeléctricos (China)

- Corporación Industrial de Vidrio de Taiwán (Taiwán)

- Dowoo Insys (Corea del Sur)

- Cristal avanzado Corning de Samsung (Corea del Sur)

- LG Chem Ltd. (Corea del Sur)

- BOE Technology Group Co., Ltd (China)

- Corporación del Grupo Tecnológico TCL (China)

- AvanStrate Inc. (Japón)

- Central Glass Co., Ltd (Japón)

- Nitto Boseki Co., Ltd (Japón)

- Xinyi Glass Holdings Limited (Hong Kong/China)

- Emerge Glass (India)

- Rokid (EE. UU.)

- Motorola (EE. UU.)

- Lenovo (China)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Corning aprovecha su proceso patentado de fabricación por fusión-estirado para producir sustratos de vidrio ultrafinos con una calidad superficial impecable, lo que la convierte en el proveedor preferido de marcas de electrónica de consumo de alta gama que requieren una gran durabilidad. La empresa perfecciona continuamente sus formulaciones químicas de vidrio para mejorar la resistencia a las caídas y a los arañazos, al tiempo que reduce el grosor para las arquitecturas de dispositivos plegables y enrollables de última generación.

- AGC Inc. aprovecha su dilatada trayectoria en vidrio arquitectónico y automotriz para ofrecer soluciones de vidrio ultrafino diseñadas a medida para pantallas curvas e interfaces táctiles en el interior de vehículos. La empresa se centra en el desarrollo de métodos de fabricación sostenibles y composiciones libres de halógenos para cumplir con las normativas globales cada vez más estrictas para materiales electrónicos.

- Schott AG se especializa en vidrio ultrafino con una rugosidad superficial extremadamente baja y alta estabilidad térmica, orientado a aplicaciones especializadas como el encapsulado de obleas de semiconductores y dispositivos microfluídicos biomédicos. La empresa hace hincapié en la tecnología de estirado descendente de precisión, que permite tolerancias de espesor muy ajustadas, cruciales para las capas de protección de guías de onda ópticas y sensores en entornos de alta fiabilidad.

- Nippon Electric Glass Co., Ltd. orienta su gama de vidrios ultrafinos hacia aplicaciones de cubiertas para pantallas y placas base de transistores de película delgada para dispositivos electrónicos portátiles que requieren excelentes características de transmisión de luz. La empresa invierte fuertemente en sistemas de inspección automatizados capaces de detectar defectos submicrométricos en superficies de vidrio que se mueven a altas velocidades de producción.

- NSG Group aprovecha su presencia global y su experiencia en vidrio flotado para producir vidrio ultrafino para módulos fotovoltaicos integrados en edificios y sistemas de ventanas inteligentes de alta eficiencia energética. La empresa integra tecnologías de recubrimiento de superficies directamente en su línea de producción para ofrecer vidrio funcional listo para laminación sin necesidad de procesos secundarios.

Aquí tienes una lista de los principales actores que operan en el mercado mundial del vidrio ultrafino:

El mercado del vidrio ultrafino sigue estando altamente concentrado, con los cinco principales fabricantes controlando la mayor parte de la capacidad de producción mundial. Empresas como Corning en EE. UU., AGC en Japón y Schott en Alemania mantienen su liderazgo tecnológico gracias a sus procesos patentados de estirado por fusión y estirado descendente, que permiten obtener espesores inferiores a 0,1 mm con una calidad superficial impecable. Entre las iniciativas estratégicas clave se incluyen la inversión de Corning en la tecnología de nanocristales Gorilla Glass Ceramic, el logro de Schott de un vidrio de 30 micras con una resistencia a más de un millón de pliegues, y la agresiva expansión de la producción nacional de vidrio ultrafino por parte de fabricantes chinos como Triumph Science y CNBM para reducir la dependencia de las importaciones. Además, en febrero de 2026, Samsung Electronics anunció la expansión de su oferta de pantallas comerciales, liderada por la introducción de Samsung Spatial Signage. Esta expansión incluye capacidades de contenido basadas en IA a través de Samsung VXT, con las últimas incorporaciones a su línea de pantallas comerciales de gran tamaño, impulsando así la industria del vidrio ultrafino a nivel mundial.

Panorama corporativo del mercado:

Desarrollos Recientes

- En enero de 2026, Rokid presentó Rokid AI Glasses Style, unas gafas con inteligencia artificial centradas en la voz y sin pantalla, desarrolladas para usarse durante todo el día mediante la combinación de un ecosistema de IA abierto, un chip dual y un diseño pensado para lentes graduadas, junto con un firme compromiso con la accesibilidad global.

- En noviembre de 2025, Motorola presentó el Motorola Edge 70, junto con los nuevos Moto G57 Power, Moto G57 y los Moto Buds Bass, que ofrecen potencia, estilo y durabilidad a diferentes precios.

- En septiembre de 2024, Lenovo presentó los dispositivos IdeaPad y New Yoga, diseñados para brindar a los consumidores las herramientas de IA necesarias para mejorar la creatividad y la productividad del usuario.

- Report ID: 8566

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.