Perspectivas del mercado del vidrio avanzado:

El mercado de vidrio avanzado alcanzó un valor de 67.500 millones de dólares en 2025 y se prevé que supere los 139.500 millones de dólares a finales de 2035, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 8,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria del vidrio avanzado se estima en 73.100 millones de dólares.

La creciente urbanización, la rápida expansión de las ciudades inteligentes y las estrictas normativas sobre prácticas de construcción sostenible son los principales factores que impulsan el mercado global del vidrio avanzado. Según un artículo publicado por la Royal Society of Chemistry en enero de 2025, para alcanzar el objetivo proyectado de instalación anual de 3,4 TW de energía solar fotovoltaica se requieren aproximadamente 89 millones de toneladas de vidrio fotovoltaico al año, mientras que la producción mundial actual ronda los 24 millones de toneladas. Además, la producción de este vidrio exige una cantidad considerable de materias primas, entre las que se incluyen 66 millones de toneladas de arena de sílice con bajo contenido de hierro, 22,6 millones de toneladas de carbonato de sodio, 10,7 millones de toneladas de dolomita y 10,4 millones de toneladas de piedra caliza al año. El artículo también señala que, para aumentar la producción y satisfacer esta demanda, es urgente ampliar las instalaciones existentes, establecer nuevas fábricas de bajas emisiones e implementar tecnologías de reciclaje para recuperar el vidrio al final de su vida útil.

Además, el aspecto de la cadena de suministro también genera un impacto significativo, reconfigurando la dinámica de precios del mercado del vidrio avanzado. Según los informes de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), publicados en febrero de 2026, entre el 1 % y el 2 % de la arena, la grava y el cuarzo mundiales se comercializaban internacionalmente, y el resto se obtenía a nivel nacional. Estos materiales se utilizan en múltiples industrias, incluyendo la del vidrio, la energía solar y la construcción. Además, el sector de la construcción por sí solo consume alrededor de 30 mil millones de toneladas de arena, grava y rocas anualmente y es un importante motor de la demanda mundial de arena y silicatos, representando aproximadamente el 13 % del PIB mundial. Asimismo, el cuarzo y el silicio de alta pureza provenientes de arena y silicatos son esenciales para los semiconductores y los paneles solares. China produjo alrededor del 95 % del polisilicio de grado solar y el 85 % del silicio metálico mundial en 2024, mientras que los países de la OCDE concentraron el 65 % del polisilicio de grado semiconductor y el 85 % de la producción de obleas de grado semiconductor. La producción de vidrio a base de arena alcanza los 40 millones de toneladas anuales, abasteciendo a sectores como la electrónica, la automoción y las infraestructuras.

Clave Vidrio avanzado Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

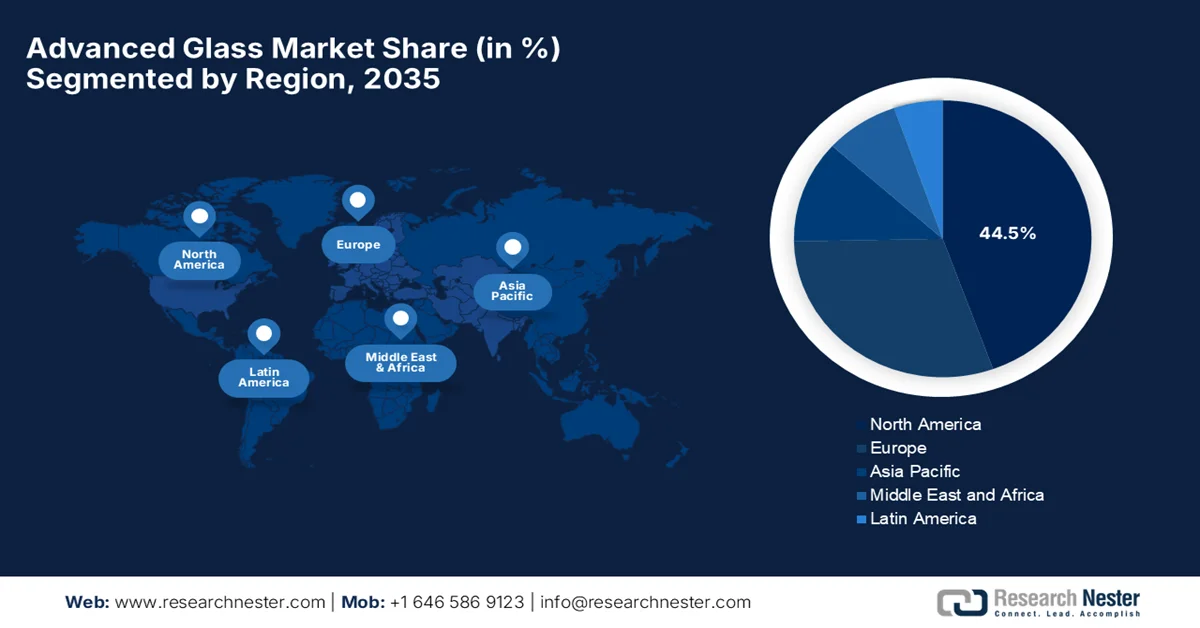

- Se prevé que Norteamérica domine el mercado del vidrio avanzado con una cuota del 44,5 % para 2035, debido a las estrictas normativas de eficiencia energética y a los avances en las tecnologías de la construcción.

- Se prevé que la región de Asia-Pacífico experimente el crecimiento más rápido en el período de pronóstico 2026-2035, impulsado por la rápida urbanización y la expansión de las actividades de construcción.

Información sobre el segmento:

- Se prevé que el segmento de vidrio laminado en el mercado de vidrio avanzado represente una cuota del 32,6% para 2035, impulsado por su resistencia superior al impacto y su mejor rendimiento en materia de seguridad.

- Es probable que el segmento de control solar obtenga una participación significativa en los ingresos durante el período 2026-2035, impulsado por la creciente demanda de edificios energéticamente eficientes y soluciones eficaces de filtración UV.

Principales tendencias de crecimiento:

- Creciente adopción de vidrios inteligentes

- Expansión en aplicaciones automotrices

Principales desafíos:

- Alto consumo de energía en la fabricación

- Sensibilidad al precio en los mercados emergentes

Principales actores: AGC Inc. (Japón), Saint-Gobain SA (Francia), Corning Incorporated (EE. UU.), Nippon Sheet Glass Co., Ltd. (Japón), SCHOTT AG (Alemania), Guardian Industries (EE. UU.), PPG Industries, Inc. (EE. UU.), ?i?ecam Group (Turquía), Xinyi Glass Holdings Limited (China), Fuyao Glass Industry Group Co., Ltd. (China), Vitro, SAB de CV (México), Central Glass Co., Ltd. (Japón), Taiwan Glass Industry Corporation (Taiwán), Cardinal Glass Industries (EE. UU.), Apogee Enterprises, Inc. (EE. UU.), Euroglas GmbH (Alemania).

Global Vidrio avanzado Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 67.500 millones de dólares

- Tamaño del mercado en 2026: 73.100 millones de dólares

- Tamaño de mercado proyectado: 139.500 millones de dólares para 2035.

- Previsiones de crecimiento: 8,4% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (44,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Singapur, Brasil, México, Emiratos Árabes Unidos

Last updated on : 10 September, 2025

Mercado del vidrio avanzado: factores de crecimiento y desafíos

Factores de crecimiento

- Auge de la adopción de vidrios inteligentes : Los vidrios electrocrómicos, fotocrómicos y conmutables están atrayendo inversiones, ya que tienen la capacidad de controlar la luz y el calor, mejorando la eficiencia energética y la comodidad del usuario. Por otro lado, los recubrimientos autolimpiables, antirreflejos, con protección UV y de bajo contenido en hierro amplían el rendimiento del vidrio, impulsando su adopción en el mercado de vidrios avanzados. Por ejemplo, en enero de 2025, Gauzy presentó en el CES 2025 su primer vidrio inteligente con dispositivo de partículas suspendidas (SPD) negro, especialmente diseñado para aplicaciones automotrices, aeronáuticas y arquitectónicas. Esta innovación ofrece una apariencia negra neutra, manteniendo los beneficios del SPD, como la atenuación instantánea, el ahorro de energía y una mayor comodidad, lo que indica una perspectiva positiva para el crecimiento y la penetración del mercado.

- Expansión en aplicaciones automotrices: Los fabricantes del sector automotriz utilizan vidrio avanzado para parabrisas, techos corredizos y ventanas de seguridad con el objetivo principal de mejorar la eficiencia energética y la protección contra colisiones. El crecimiento en la producción de vehículos eléctricos subraya la demanda insaciable de componentes de vidrio más ligeros y multifuncionales. En noviembre de 2025, FORVIA HELLA presentó su primera ECU inteligente conmutable para vidrio, que permite ajustar la transparencia del vidrio automotriz para aplicaciones como techos corredizos panorámicos y ventanas laterales. El producto se produce en masa en China desde agosto de 2025, y la ECU mejora deliberadamente el confort optimizando la luz natural, la protección solar y la privacidad, al tiempo que reduce el consumo de energía y aumenta la autonomía del vehículo. Por lo tanto, estas constantes innovaciones de los líderes pioneros expandirán el mercado del vidrio avanzado en la creciente categoría automotriz.

- Crecimiento de la electrónica y los dispositivos de consumo: Existe una gran necesidad de vidrio duradero para pantallas en teléfonos inteligentes, tabletas, lentes y fotónica, lo que impulsa una enorme demanda de vidrio resistente y de alta claridad. En marzo de 2026, un artículo publicado por la Biblioteca Digital SPIE observó que en 2024, Schott produjo con éxito vidrio óptico utilizando combustible de hidrógeno al 100%, demostrando un paso significativo hacia la fabricación sostenible de vidrio al reducir la dependencia de los combustibles fósiles. Afirmó que el vidrio es esencial para lentes, prismas y otros componentes fotónicos, y que es infinitamente reciclable. Además, se están realizando esfuerzos para mejorar las tasas de reciclaje y establecer una economía circular, con programas piloto que reutilizan el vidrio de desecho en productos como medianas de carreteras y asfalto, lo que beneficia al mercado general del vidrio avanzado.

Desafíos

- Alto consumo energético en la fabricación: La producción de vidrio avanzado requiere un mayor consumo de energía, debido al funcionamiento continuo de los hornos a altas temperaturas. Esto, a su vez, hace que los fabricantes de vidrio avanzado sean altamente vulnerables a las fluctuaciones de los precios del gas natural y la electricidad, especialmente en regiones con limitaciones en el suministro energético. Por otro lado, la transición a hornos eléctricos o de hidrógeno exige grandes inversiones y mejoras en la infraestructura, lo que muchos fabricantes podrían encontrar difícil de justificar a corto plazo. Por lo tanto, esta dependencia energética no solo eleva los costos de producción, sino que también complica las estrategias de precios y la rentabilidad a largo plazo, generando reticencia entre los actores del mercado a invertir en este sector.

- Sensibilidad al precio en mercados emergentes : Existe una creciente demanda de productos de vidrio avanzado, considerados costosos en comparación con el vidrio convencional. Además, en las economías emergentes, donde los sectores de la construcción y la automoción son extremadamente sensibles al precio, la adopción de soluciones de vidrio premium es menor. Los desarrolladores y fabricantes en el mercado del vidrio avanzado suelen priorizar el costo sobre los beneficios de eficiencia a largo plazo, lo que en última instancia ralentiza la penetración en el mercado. Asimismo, la falta de conocimiento sobre las ventajas de ahorro energético y durabilidad también limita la creciente demanda. Por lo tanto, las empresas necesitan equilibrar sus estrategias de precios con la propuesta de valor, lo cual puede ser difícil en mercados competitivos y donde el costo es un factor determinante.

Tamaño y pronóstico del mercado de vidrio avanzado:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8,4% |

|

Tamaño del mercado del año base (2025) |

67.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

139.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de vidrio avanzado:

Análisis del segmento de tipo de producto

Se prevé que el vidrio laminado lidere el mercado de vidrio avanzado con una cuota total del 32,6 % durante el periodo de previsión. El dominio de este segmento se debe principalmente a su capacidad para proporcionar resistencia al impacto y protección, lo que lo convierte en la opción preferida para aplicaciones que requieren un rendimiento fiable. En este contexto, Saint-Gobain Glass se convirtió en febrero de 2024 en el primer fabricante en obtener la certificación Cradle to Cradle v4.0 en las cinco categorías de sus productos de vidrio. Además, las gamas certificadas incluyen vidrio flotado, vidrio con recubrimiento magnetrón, ORAÉ y vidrio laminado STADIP, producidos en diversas plantas de Europa. Por lo tanto, esto impulsa el crecimiento general del segmento al consolidar la confianza del mercado en el vidrio laminado como una opción segura, duradera y respetuosa con el medio ambiente. Asimismo, este reconocimiento subraya los avances tecnológicos en la producción de vidrio laminado, como la mejora de los materiales entre capas y la mayor claridad óptica.

Análisis del segmento de aplicaciones

En el segmento de aplicaciones, se prevé que el control solar alcance una participación significativa en los ingresos del mercado de vidrio avanzado durante el período estipulado. El crecimiento de este segmento se debe principalmente a su amplio uso en edificios y entornos energéticamente eficientes que requieren una filtración UV eficaz. Su capacidad para reducir el consumo de energía y mejorar el confort de los ocupantes lo convierte en la opción preferida para la construcción moderna. En julio de 2025, Lintec anunció el lanzamiento de una lámina para ventanas con control solar, la BR-50UH RECYCLE 100, fabricada íntegramente con resina PET 100% reciclada. Esta lámina se puede aplicar a superficies de vidrio en hogares, oficinas y edificios comerciales, y reduce la penetración del calor solar, bloquea más del 99% de los rayos UV y minimiza la dispersión de fragmentos de vidrio en caso de rotura. Por lo tanto, se estima que esta expansión por parte de los principales actores impulsará el crecimiento del segmento en los próximos años.

Análisis del segmento de uso final

Al finalizar el período de pronóstico, se prevé que la industria de la construcción experimente un crecimiento significativo, con una participación considerable en los ingresos del mercado del vidrio avanzado. La creciente urbanización y las iniciativas de construcción sostenible impulsan el crecimiento y la visibilidad de este segmento. Según un artículo publicado por Green Business Certification Inc. en febrero de 2023, India promueve activamente la construcción sostenible mediante diversos incentivos gubernamentales para proyectos de construcción ecológica. Los promotores de edificios con certificación LEED pueden acceder a beneficios fiscales, incluyendo la depreciación total de los activos verdes, y obtener préstamos a bajo interés a través de IREDA. El artículo también señala que los proyectos certificados se benefician de aprobaciones aceleradas, tarifas reducidas y la inclusión obligatoria en las políticas de contratación pública. Además, la mayoría de los estados ofrecen subsidios y exenciones, mientras que los incentivos para energías renovables fomentan la adopción de prácticas de construcción ecológicas, lo que amplía el alcance del segmento.

Nuestro análisis exhaustivo del mercado mundial de vidrio avanzado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Uso final |

|

Funcionalidad |

|

Tipo de recubrimiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de vidrio avanzado: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado de vidrio avanzado de Norteamérica lidere la dinámica global con una cuota total del 44,5 % al final del período de pronóstico. Las regulaciones sobre eficiencia energética y tecnologías de construcción avanzadas impulsan el dominio de la región. Por otro lado, el aumento de las inversiones en I+D, junto con la presencia de empresas líderes del mercado, también impulsan el crecimiento del sector. El Instituto Nacional de Estándares y Tecnología (NIST) declaró en diciembre de 2024 que el Departamento de Comercio realizó una inversión total de hasta 75 millones de dólares en Absolics para la construcción de una planta de 120 000 pies cuadrados en Georgia. Esta inversión respalda el desarrollo de tecnología avanzada de sustratos de vidrio para el empaquetado de semiconductores, mejorando el rendimiento de los chips para IA y computación de alto rendimiento, a la vez que reduce el consumo de energía y la complejidad del sistema. Además, ampliará la oferta de sustratos de vidrio en EE. UU., lo que la hará idónea para el crecimiento del mercado de vidrio avanzado.

La transición hacia materiales multifuncionales de alto rendimiento en los sectores de la construcción y la automoción es el principal factor que impulsa el crecimiento del mercado estadounidense de vidrio avanzado. El auge de la industria de los vehículos eléctricos está generando una demanda significativa de vidrio ligero y de alta resistencia. Por ejemplo, en agosto de 2023, el Departamento de Energía de EE. UU. (DOE) anunció que Polyceed Inc., que opera como Glass Dyenamics en Tucson, Arizona, con el apoyo del Laboratorio Nacional de Energías Renovables, recibió un total de 381.381 USD en financiación del DOE para el desarrollo de tecnología de acristalamiento dinámico. Este proyecto se centra en la demostración de dispositivos electrocrómicos de electrolito sólido y dispositivos de coloración neutra para aplicaciones en la construcción. Además, estas innovaciones optimizan la preparación para la fabricación y mejoran el atractivo del producto mediante una mayor variedad de colores.

En Canadá , el mercado del vidrio avanzado mantiene un crecimiento estratégico debido a las exigencias climáticas extremas, que impulsan un fuerte enfoque en el aislamiento térmico de alto rendimiento y los productos de construcción energéticamente eficientes. Por otro lado, las iniciativas federales de sostenibilidad fomentan la adopción de vidrios triples y recubrimientos de baja emisividad, con especial atención a la minimización de la pérdida de calor durante los inviernos rigurosos. Según datos gubernamentales publicados en diciembre de 2024, Edgehog Advanced Technologies completó su proyecto de vidrio antirreflectante nanoestructurado para paneles solares, con el apoyo de 750 000 USD del Programa de Innovación Energética de Canadá. Además, la empresa escaló con éxito su proceso de nanotexturización a piezas de vidrio de sílice-soda de mayor tamaño, lo que permitió una captación de energía hasta un 25 % mayor en ángulos amplios y un aumento del 12 % en la producción solar total. Por lo tanto, estas innovaciones reducen los costos, mejoran y fortalecen la adopción del vidrio avanzado en Canadá.

Análisis del mercado de la región Asia-Pacífico

El mercado de vidrio avanzado de Asia Pacífico está listo para experimentar un crecimiento exponencial durante el período de pronóstico. El liderazgo de la región se debe principalmente a la urbanización, el aumento de los ingresos disponibles y el auge de la industria de la construcción. Mientras tanto, países líderes como China y Japón están realizando inversiones en infraestructura y tecnología, lo que impulsa la demanda de productos de vidrio avanzado. En enero de 2026, la Autoridad de Edificación y Construcción de Singapur declaró que el sector del Entorno Construido mantuvo una demanda de construcción estable en USD 36.900 millones en 2025. La producción de la construcción se valoró en USD 30.400 millones en 2025, respaldada por proyectos importantes como la Terminal 5 de Changi y la expansión de Marina Bay Sands. La Subvención para Soluciones de Productividad (PSG) ha apoyado a más de 1.100 empresas del Entorno Construido en los últimos seis años, impulsando así el crecimiento general del mercado en la región.

La prominencia de China en las cadenas de suministro globales de electrónica y energía solar está impulsando el mercado del vidrio avanzado. Como potencia manufacturera mundial, el país se ha consolidado como líder en la producción de vidrio fotovoltaico para paneles solares y vidrio ultrafino especializado para el sector de la electrónica de consumo, incluyendo teléfonos inteligentes y tabletas. En este contexto, en marzo de 2022, China inauguró el Centro Nacional de Innovación para Materiales de Vidrio Avanzados, junto con el Instituto de Investigación CNBM para Materiales de Vidrio Avanzados. Estas instituciones se centran en el desarrollo de tecnologías de vidrio avanzado para áreas como la visualización de información, las energías renovables y las aplicaciones de ahorro energético. Este es el primer centro nacional de innovación manufacturera para la industria del vidrio en el marco del 14.º Plan Quinquenal de China, lo que impulsa la continua expansión de la industria del vidrio avanzado del país.

En India , el mercado del vidrio avanzado está experimentando un notable crecimiento impulsado por las iniciativas gubernamentales y el auge de la industria de semiconductores. El impulso a la energía solar está generando una demanda de vidrio templado, laminado y fotovoltaico especializado. Asimismo, la creciente concienciación sobre el vidrio electrocrómico e inteligente, que permite la transparencia para la privacidad y la gestión energética, también impulsa su adopción en el mercado. En agosto de 2025, un artículo publicado por la Oficina de Información de Prensa (PIB) informó que 3D Glass Solutions Inc. instaló una planta de semiconductores en Bhubaneswar, Odisha, con una generosa inversión de aproximadamente 233 millones de dólares. La planta fue diseñada para producir 70 000 paneles de vidrio al año, junto con 50 millones de unidades ATMP anuales, fortaleciendo así el ecosistema de semiconductores de India. Este hito representó un paso importante en el impulso de India hacia capacidades avanzadas de empaquetado y fabricación de chips, lo que la hace idónea para fortalecer el mercado del país.

Análisis del mercado europeo

Se prevé que el mercado europeo de vidrio avanzado mantenga su posición como segundo mayor accionista durante todo el período de pronóstico. La región se beneficia de las regulaciones de sostenibilidad y las estrictas agendas de neutralidad de carbono, que fomentan el uso de vidrio reciclable. La región está muy centrada en las prácticas de economía circular, lo que impulsa una alta demanda de vidrio plano y sistemas de triple acristalamiento ultraeficientes. Según un artículo publicado por la Comisión Europea en marzo de 2026, seis proyectos de la lista de reserva del IF24 han sido invitados a preparar acuerdos de subvención, con una financiación total de hasta 532 millones de dólares. Repartidos en seis Estados miembros, abarcan sectores como la fabricación de vidrio, componentes de energías renovables, electrolizadores, refinación de litio para baterías de vehículos eléctricos y productos químicos. El artículo subrayó que, en conjunto, podrían reducir alrededor de 20 millones de toneladas de emisiones de CO₂ en su primera década, lo que denota una lucrativa oportunidad de crecimiento para el mercado de la región.

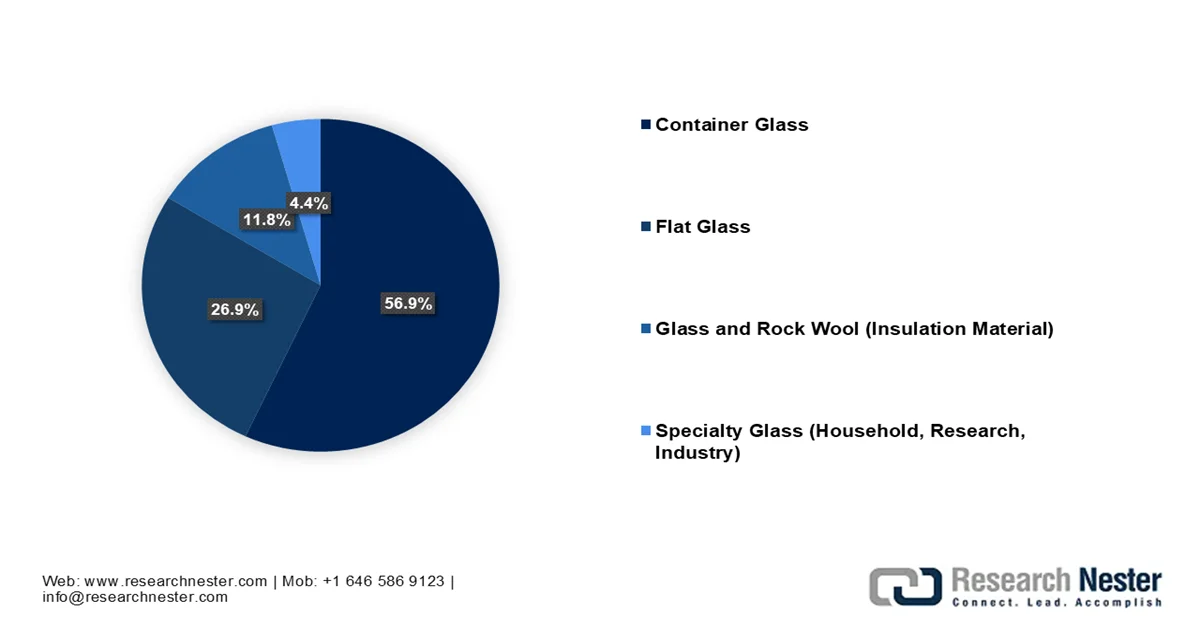

En Alemania , el mercado del vidrio avanzado se sustenta en la ingeniería de precisión y la fabricación de alta tecnología. El sector arquitectónico adopta cada vez más sistemas fotovoltaicos integrados en edificios para convertir las fachadas de vidrio en generadores de energía activos. Al mismo tiempo, el intenso enfoque en la digitalización de la Industria 4.0 y las estrictas normativas de sostenibilidad impulsan aún más el crecimiento del mercado alemán. En noviembre de 2025, la Agencia Federal de Medio Ambiente (UBA) del país declaró que Alemania produjo alrededor de 6,6 millones de toneladas de vidrio en 2024, incluyendo 1,7 millones de toneladas de vidrio plano y 292.500 toneladas de vidrio especial. El artículo destaca que el vidrio puede reciclarse indefinidamente, ahorrando energía, es decir, entre un 0,2 % y un 0,3 % por cada 1 % de vidrio reciclado añadido y materias primas, siempre que se mantenga una clasificación adecuada. El reciclaje de vidrio de envases alcanzó el 84,6 % en 2022, mientras que los desmanteladores de vehículos al final de su vida útil procesaron 253.195 vehículos en 2023, generando alrededor de 8.900 toneladas de vidrio de vehículos, lo que benefició la expansión del mercado avanzado de vidrio del país.

Distribución de la industria del vidrio en Alemania en 2024, cuota de producción.

Fuente: UBA

Los rigurosos estándares para viviendas del futuro y el compromiso del país con el logro de cero emisiones netas de carbono están transformando la dinámica de crecimiento del mercado de vidrio avanzado en el Reino Unido . Además, la sólida tradición aeroespacial del país impulsa la demanda de vidrio de seguridad laminado especializado y acristalamiento acústico, mientras que el sector comercial está experimentando una mayor adopción de vidrio inteligente para el control del deslumbramiento en centros financieros urbanos de alta densidad. Con base en datos gubernamentales, publicados en marzo de 2026, la Oficina de Seguridad y Estándares de Productos del Reino Unido publicó su primer informe regulatorio sectorial sobre vidrio templado sometido a tratamiento térmico, que encontró un considerable incumplimiento entre los fabricantes. En este contexto, las inspecciones revelaron fallas en las declaraciones de rendimiento, el marcado del producto y el mantenimiento de registros, con un 93 % que no cumplía con los requisitos de etiquetado. Por lo tanto, esta intervención en particular ha mejorado las prácticas de la industria, fortalecido el cumplimiento e identificado problemas sistémicos en todo el sector del vidrio del Reino Unido.

Principales actores del mercado del vidrio avanzado:

- AGC Inc. (Japón)

- Saint-Gobain SA (Francia)

- Corning Incorporated (EE. UU.)

- Nippon Sheet Glass Co., Ltd. (Japón)

- SCHOTT AG (Alemania)

- Guardian Industries (EE. UU.)

- PPG Industries, Inc. (EE. UU.)

- Grupo i?ecam (Turquía)

- Xinyi Glass Holdings Limited (China)

- Fuyao Glass Industry Group Co., Ltd. (China)

- Vitro, SAB de CV (México)

- Central Glass Co., Ltd. (Japón)

- Corporación de la Industria del Vidrio de Taiwán (Taiwán)

- Industrias del Vidrio Cardinal (EE. UU.)

- Apogee Enterprises, Inc. (EE. UU.)

- Euroglas GmbH (Alemania)

- Grupo AGP (Brasil)

- Grupo NSG (Japón)

- Apollo Global Management (EE. UU.)

- AGC Glass Europe (Bélgica)

- MATERIALES SOLARES (Alemania)

- China Glass Holdings Limited (China)

- Corporación Gentex (EE. UU.)

- Nippon Electric Glass Co., Ltd. (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- AGC Inc. es uno de los fabricantes de vidrio más grandes y diversificados del mundo, con presencia en los sectores de arquitectura, automoción, electrónica y química. La empresa es reconocida por su sólida capacidad de I+D e innovaciones en vidrio inteligente, vidrio fotovoltaico integrado y soluciones de acristalamiento de alta eficiencia energética.

- Saint-Gobain SA lleva años consolidando una sólida presencia en diversos países y se especializa en vidrio plano de alto rendimiento y recubrimientos de baja emisividad para los sectores de la construcción y la automoción. La empresa está altamente comprometida con la sostenibilidad y los materiales de construcción energéticamente eficientes, e invierte continuamente en producción con bajas emisiones de carbono.

- Corning Incorporated es una empresa destacada, reconocida por innovaciones como el vidrio reforzado químicamente y el vidrio ultrafino. Sus productos se utilizan ampliamente en electrónica de consumo, pantallas para automóviles y aplicaciones ópticas.

- Nippon Sheet Glass Co., Ltd., incluyendo su reconocida marca Pilkington, es un importante proveedor mundial de soluciones de acristalamiento para la arquitectura y la automoción. La empresa cuenta con una sólida trayectoria en tecnología de vidrio flotado y continúa expandiéndose hacia productos de vidrio de alta eficiencia energética y para energía solar.

- SCHOTT AG es un actor clave en este sector, líder en vidrios especiales y vitrocerámicas para electrónica, sanidad, óptica y aeroespacial. Además, la empresa destaca por su experiencia en recubrimientos avanzados, resistencia térmica e ingeniería de vidrio de precisión.

A continuación se presenta una lista de algunos de los principales actores que operan en el mercado mundial del vidrio avanzado:

El mercado del vidrio avanzado está dominado por líderes mundiales como AGC Inc., Saint-Gobain SA y Corning Incorporated, que se benefician de una sólida I+D y redes de fabricación globales. Los pioneros líderes en este sector se centran en la innovación en vidrio inteligente, recubrimientos de alta eficiencia energética y materiales ligeros. Fusiones y adquisiciones, alianzas y ampliaciones de capacidad, junto con inversiones en tecnologías de producción bajas en carbono, son algunas de las estrategias tácticas adoptadas por los líderes de la industria del vidrio avanzado. En septiembre de 2025, NSG Group anunció que su filial Pilkington Polska invertiría un total de 40 millones de dólares para instalar una línea de recubrimiento de vidrio arquitectónico avanzado totalmente automatizada en su planta de Sandomierz, Polonia. Este proyecto reforzará la estrategia Visión 2030 de NSG, centrada en la sostenibilidad, mejorando así la eficiencia energética.

Panorama corporativo del mercado del vidrio avanzado:

Desarrollos Recientes

- En marzo de 2026, Apollo Global Management anunció una inversión total de 3.700 millones de dólares para adquirir Nippon Sheet Glass con el fin de impulsar el crecimiento en el sector del vidrio arquitectónico, automotriz y solar de alta eficiencia energética.

- En marzo de 2026, ?i?ecam completó su mayor inversión en vidrio plano con una planta de nueva construcción de 343 millones de dólares en Tarsus, poniendo en marcha la línea TR9. La planta, con una capacidad anual de 432.000 toneladas, eleva la producción total de vidrio plano de ?i?ecam a más de 5 millones de toneladas.

- En octubre de 2025, AGC Glass Europe y SOLAR MATERIALS formaron una alianza estratégica para impulsar la circularidad del vidrio plano fotovoltaico mediante la integración de vidrio reciclado de alta pureza procedente de paneles solares al final de su vida útil en la producción de vidrio flotado de AGC.

- Report ID: 4664

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.