Perspectiva del mercado de ATH ultrafino:

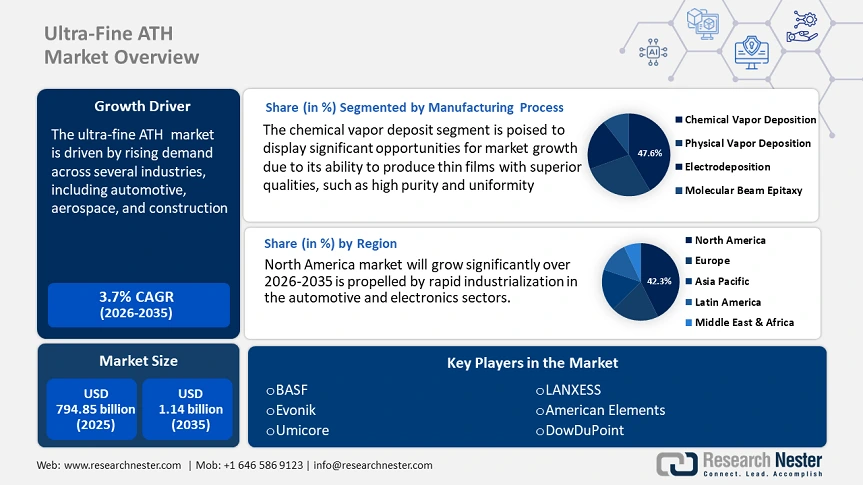

El mercado de ATH ultrafino se valoró en USD 794,85 millones en 2025 y se prevé que supere los USD 1140 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 3,7 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de ATH ultrafino se estima en USD 821,32 millones.

El mercado de acero ultrafino (ATH) está experimentando un crecimiento sustancial impulsado por la creciente demanda en diversas industrias, como la automotriz, la aeroespacial y la construcción. La adopción de acero avanzado de alta resistencia (AHSS) y acero de ultraalta resistencia (UHSS) en el sector automotriz es un factor clave que impulsa este crecimiento. Estos materiales facilitan la fabricación de vehículos ligeros y altamente duraderos, mejorando la eficiencia de combustible y minimizando las emisiones, a la vez que mantienen estándares de seguridad superiores. Otra tendencia clave que define el mercado de ATH ultrafino es la transición hacia la sostenibilidad y la conciencia ambiental. El ATH ultrafino se utiliza ampliamente en la industria de la construcción debido a su capacidad para mejorar la resistencia y durabilidad del hormigón y otros materiales de construcción. Al minimizar la necesidad de mantenimiento y reparaciones frecuentes, se contribuye a reducir los residuos de construcción y el impacto ambiental. Por ejemplo, India está adoptando cada vez más el ATH ultrafino en industrias como la construcción, la automoción y la electrónica debido a su alta resistencia y durabilidad. Empresas como Tata Chemicals están explorando sus aplicaciones en diversos sectores, incluyendo sílices especiales y nanoóxido de zinc para pinturas, recubrimientos y adhesivos. Su cartera de productos se centra en materiales como la sílice altamente dispersable (HDS) para neumáticos de alto rendimiento y el nanoóxido de zinc (nZnO) para mejorar sus propiedades antifúngicas, antimicrobianas y de bloqueo de rayos UV en aplicaciones industriales y cosméticas.

Además, el sector aeroespacial está aumentando la demanda de ATH ultrafino, aprovechando su alta relación resistencia-peso para componentes críticos como refuerzos estructurales, alas y aeronaves. Esto lo convierte en un material esencial para los diseños de aeronaves modernas, ayudando a los fabricantes a lograr una mayor eficiencia y rendimiento.

Clave ATH ultrafino Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

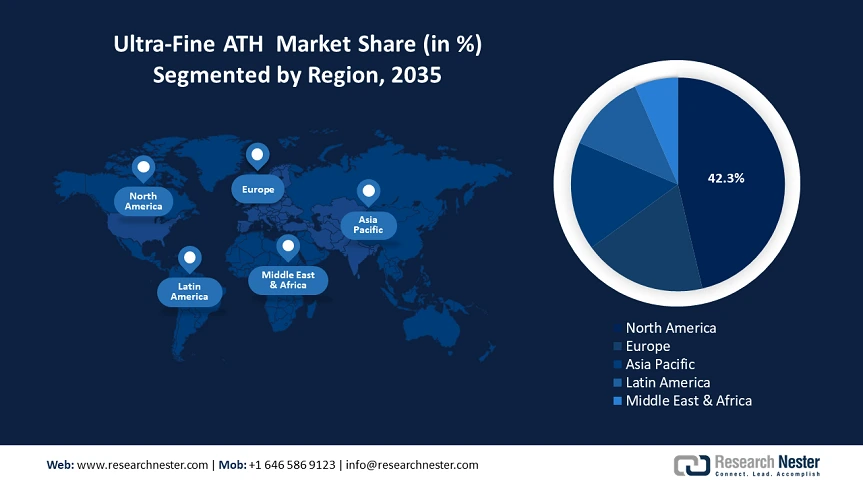

- Norteamérica domina el mercado de ATH ultrafino con una participación del 42,3 %, impulsada por la rápida industrialización, urbanización y crecimiento de los sectores automotriz y electrónico, lo que genera sólidas perspectivas de crecimiento hasta 2035.

- El mercado de ATH ultrafino en Europa se prevé que experimente el mayor crecimiento entre 2026 y 2035, impulsado por la creciente demanda de materiales sostenibles y resistentes al fuego y por las estrictas regulaciones ambientales.

Perspectivas del segmento:

- Se prevé que el segmento de deposición química de vapor alcance el 47,6 % del mercado para 2035, impulsado por su precisión en la deposición de películas delgadas uniformes y de alta calidad para materiales de alto rendimiento.

- Se proyecta que el segmento aeroespacial alcance una participación sustancial para 2035, impulsado por la demanda de materiales ligeros y duraderos que mejoren el rendimiento de aeronaves y naves espaciales.

Tendencias Clave de Crecimiento:

- Creciente demanda de telas de alto rendimiento

- Avances tecnológicos en la producción de fibras

Principales desafíos:

- Altos costos de producción

- Interrupciones en la cadena de suministro de materias primas

- Actores clave: Evonik, BASF, Umicore, American Elements, Lanxess, Treibacher.

Global ATH ultrafino Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 794,85 millones

- Tamaño del mercado para 2026: USD 821,32 millones

- Tamaño del mercado proyectado: USD 1140 millones para 2035

- Pronósticos de crecimiento: 3,7 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 42,3 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: China, Japón, Corea del Sur, India, Brasil

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de ATH ultrafino:

Impulsores del Crecimiento

- Creciente demanda de tejidos de alto rendimiento: La creciente popularidad de las tendencias deportivas, la creciente preferencia de los consumidores por la absorción de la humedad, las mejoras en la tecnología textil y la preocupación por la sostenibilidad impulsan la creciente demanda de tejidos de alto rendimiento. Además, los materiales están diseñados para ofrecer transpirabilidad, durabilidad y capacidad de absorción de la humedad, lo que los hace únicos para la ropa deportiva y deportiva. A medida que el bienestar y el fitness se convierten en parte integral de la vida diaria, los consumidores aspiran a prendas que integren a la perfección funcionalidad y comodidad. Por ejemplo, Under Armour ha creado UA RUSH, una línea de tejidos adaptables diseñados para mejorar el rendimiento deportivo reciclando la energía del cuerpo durante la actividad. Estos tejidos con minerales absorben el calor irradiado por el cuerpo y lo convierten en energía infrarroja, que se reemite a los músculos. Este proceso aumenta la circulación localizada temporal, lo que mejora el rendimiento, la energía y la recuperación. UA RUSH está diseñado para proporcionar a los atletas equipo científicamente probado que les brinda soporte durante los entrenamientos, aprovechando y reciclando su energía. Además, las mejoras en nanotecnología han dado lugar al desarrollo de nanotejidos, que proporcionan propiedades como mayor elasticidad y resistencia al agua, mejorando aún más el rendimiento de la ropa deportiva. Estas innovaciones demuestran la evolución dinámica de la industria textil para satisfacer la creciente necesidad de telas de alto rendimiento, versátiles y cómodas en el estilo de vida activo actual.

- Avances tecnológicos en la producción de fibras: Las mejoras continuas en la producción de fibras han revolucionado la creación de materiales ATH ultrafinos, mejorando su durabilidad, elasticidad y suavidad. Innovaciones como las técnicas de hilado mejoradas, la tecnología de nanofibras y las mezclas de polímeros de alto rendimiento han facilitado el desarrollo de telas ultraligeras pero resistentes. Estas mejoras impulsan la demanda en diversas industrias, especialmente en la industria textil, los textiles médicos y las aplicaciones aeroespaciales. Las recientes mejoras tecnológicas en la producción de fibra han mejorado significativamente la calidad y la funcionalidad de los materiales textiles. Uno de los avances más destacados es el uso de las tecnologías de Colocación Automatizada de Fibras (AFP) y Bobinado de Filamentos (FM), que permiten la fabricación precisa, eficiente y rentable de arquitecturas de fibra complejas. Estas técnicas son especialmente beneficiosas en el desarrollo de componentes para aplicaciones aeroespaciales y automotrices. Además, empresas como Spinnova han sido pioneras en tecnologías que convierten la pulpa y los residuos de madera en fibras textiles sin productos químicos nocivos, lo que impulsa la sostenibilidad en la producción de fibra. Su proceso conserva las propiedades naturales de la madera, ofreciendo una alternativa ecológica a las fibras sintéticas convencionales. Estas mejoras demuestran el compromiso de la industria con la innovación, lo que da como resultado fibras no solo más resistentes y versátiles, sino también ambientalmente sostenibles.

Desafíos

- Altos costos de producción: La producción de ATH ultrafino implica complejas técnicas de refinación y procesamiento, que incrementan significativamente los costos de fabricación. Estos procesos requieren tecnología mejorada, materia prima de alta pureza y un control preciso del tamaño de partícula, lo que genera mayores gastos operativos. Como resultado, las industrias que dependen de materiales rentables, como la construcción y la fabricación de bienes de consumo, pueden considerar el ATH ultrafino menos viable. Además, la fluctuación de los precios de las materias primas y la producción con un alto consumo energético contribuyen aún más a los desafíos de costos. Para abordar esto, los fabricantes están explorando métodos de producción innovadores y economías de escala para minimizar los costos y, al mismo tiempo, mantener la calidad del producto, lo que garantiza una adopción más amplia en diversas industrias.

- Interrupciones en la cadena de suministro de materias primas: La disponibilidad y el costo del ATH, la materia prima clave para el ATH ultrafino, están sujetos a interrupciones causadas por las regulaciones mineras, y las políticas comerciales en los principales países productores pueden generar inestabilidad en la cadena de suministro. Además, las tensiones geopolíticas, como las disputas comerciales o el nacionalismo de los recursos, pueden exacerbar aún más la escasez de materias primas o las fluctuaciones de precios. Estas interrupciones pueden afectar los precios y la disponibilidad general del ATH, generando incertidumbre para las industrias que dependen de cadenas de suministro estables. Para mitigar esto, las empresas están diversificando sus proveedores y explorando estrategias de abastecimiento alternativas.

Tamaño y pronóstico del mercado de ATH ultrafino:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

3,7% |

|

Tamaño del mercado del año base (2025) |

USD 794,85 millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

1.140 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ATH ultrafino:

Proceso de Fabricación (Deposición Química de Vapor, Deposición Física de Vapor, Electrodeposición, Epitaxia por Haz Molecular)

Se proyecta que el segmento de Deposición Química de Vapor (CVD) domine la cuota de mercado de ATH ultrafino, con un 47,6 % aproximadamente, para finales de 2035. La CVD es un método ampliamente utilizado en la ciencia de los materiales para producir películas delgadas y recubrimientos. La precisión de la CVD para depositar películas delgadas uniformes y de alta calidad la hace esencial para crear materiales con las propiedades deseadas. En la CVD, los gases precursores se introducen en una cámara de vacío, donde reaccionan y se descomponen sobre la superficie de un sustrato, lo que resulta en la deposición de materiales sólidos. Este proceso permite la creación de películas uniformes y de alta calidad con un control preciso del espesor, la composición y las propiedades.

La CVD se emplea en diversas industrias, como la electrónica, la óptica y el almacenamiento de energía, gracias a su capacidad para producir películas delgadas con cualidades superiores, como alta pureza y uniformidad. Por ejemplo, la CVD se utiliza comúnmente en la fabricación de semiconductores para depositar películas delgadas que mejoran la funcionalidad de los dispositivos. La CVD permite el desarrollo de diversos materiales, como capas dieléctricas, películas conductoras y películas semiconductoras, mediante la introducción de gases reactivos en una cámara donde se descomponen sobre un sustrato calentado, formando una película sólida. Un ejemplo notable es su uso en la producción de materiales mejorados como los nanotubos de carbono, esenciales para aplicaciones en electrónica y almacenamiento de energía. La capacidad de la CVD para producir materiales con propiedades específicas la convierte en un proceso integral en el mercado de ATH ultrafino, especialmente para la producción de materiales de alto rendimiento.

Aplicación (Aeroespacial, Electrónica, Medicina, Automoción, Química, Energía)

Se prevé que el segmento aeroespacial ocupe una cuota sustancial en el mercado de ATH ultrafino, impulsado por la demanda de materiales ligeros y duraderos para aeronaves y naves espaciales, donde el ATH ultrafino desempeña un papel crucial para mejorar el rendimiento y minimizar el peso. Por ejemplo, el ATH ultrafino se utiliza en la producción de compuestos y recubrimientos de alta resistencia para componentes aeroespaciales, lo que contribuye a la eficiencia del combustible y la seguridad. El sector electrónico también desempeña un papel fundamental, aportando alrededor del 21 % de los ingresos del mercado de ATH ultrafino, ya que este material se utiliza por su excelente conductividad térmica y propiedades de aislamiento eléctrico, vitales para la producción de dispositivos y componentes electrónicos mejorados.

La industria médica está experimentando un crecimiento constante, y el ATH ultrafino se utiliza en implantes médicos y herramientas quirúrgicas. De igual manera, los sectores automotriz, químico y energético están experimentando una creciente adopción, impulsada por la necesidad de materiales de alto rendimiento en estas industrias. Se prevé que el mercado crezca gracias a los avances tecnológicos y al aumento de las inversiones en investigación y desarrollo, especialmente en las economías emergentes.

Nuestro análisis exhaustivo del mercado global de ATH ultrafino incluye los siguientes segmentos:

|

Proceso de fabricación |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de ATH ultrafino:

Estadísticas del Mercado de Norteamérica

Se prevé que Norteamérica, en el mercado de ATH ultrafino, alcance más del 42,3 % de los ingresos para 2035, gracias a la rápida industrialización, la urbanización y el significativo crecimiento de los sectores automotriz y electrónico. Este auge es especialmente notable en países como Estados Unidos y Canadá, donde la demanda de materiales ignífugos está en aumento debido a las estrictas normativas de seguridad y a un mayor enfoque en la sostenibilidad. Canadá se ha consolidado como un actor dominante, con numerosos fabricantes que producen ATH ultrafino para satisfacer la demanda nacional e internacional.

La expansión del mercado de ATH ultrafino también se ve impulsada por las mejoras tecnológicas y el aumento de la inversión en investigación y desarrollo, con el objetivo de mejorar el rendimiento y la rentabilidad del ATH ultrafino. Por otro lado, por ejemplo, empresas como Albemarle Corporation y Huber Engineered Materials han expandido activamente su producción de ATH ultrafino, incluyendo los grados de ATH Hydral y Martinal, que se utilizan en cerámicas que requieren resistencia al choque térmico y a temperaturas extremas. Esto subraya la expansión del ATH ultrafino.

Se prevé que la rápida industrialización de la demanda estadounidense de ATH ultrafino crezca significativamente durante el período de pronóstico. Estos avances posicionan a la región de Norteamérica como líder en el mercado global, ofreciendo diversas aplicaciones en diversas industrias.

Análisis del Mercado Europeo

Europa se ha consolidado rápidamente como el mercado de ATH ultrafino de mayor crecimiento, impulsado por la creciente demanda de materiales sostenibles y resistentes al fuego en diversas industrias. Las estrictas normativas ambientales, como las establecidas por la Unión Europea, fomentan el uso de materiales no tóxicos y de alto rendimiento, lo que impulsa aún más el crecimiento del mercado. El Reino Unido y Alemania desempeñan un papel fundamental en la mejora del mercado de ATH ultrafino. El Reino Unido invierte activamente en materiales ecológicos para cumplir con las estrictas normativas ambientales, lo que impulsa la demanda de ATH en sectores como la construcción y la automoción.

De igual manera, Alemania, conocida por su avanzada base industrial, ha adoptado cada vez más el ATH ultrafino en los sectores de la automoción y la electrónica, donde los materiales de alto rendimiento son esenciales. Por ejemplo, Nabaltec AG, con sede en Schwandorf (Alemania), es un destacado fabricante de ATH ultrafino. La empresa se especializa en la producción de productos de ATH de alta pureza, ampliamente utilizados como retardantes de llama en diversas aplicaciones, como plásticos, recubrimientos y caucho. Estos avances han permitido a Europa destacar en el mercado de ATH ultrafino, satisfaciendo diversas aplicaciones en diversas industrias.

Actores clave del mercado de ATH ultrafino:

-

Los actores clave en el mercado de AT ultrafino aprovechan tecnologías de procesamiento mejoradas como la deposición química de vapor, técnicas de modificación de superficies y nanotecnología para mejorar el rendimiento y la eficiencia del producto. Estas innovaciones mejoran la estabilidad térmica, la dispersión y las propiedades ignífugas, lo que garantiza su ventaja competitiva en aplicaciones de alto rendimiento.

- Arkema

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Evonik

- BASF

- Umicore

- American Elements

- Lanxess Treibacher DowDuPont Skyspring Nanomaterials Altairnano Tancan PQ Corp. C. Starck Nanoamor Synano Synano

Desarrollos Recientes

- En enero de 2024, Albemarle Corporation anunció una importante expansión de sus instalaciones de producción de ATH ultrafino para satisfacer la creciente demanda de los sectores automotriz, electrónico y de almacenamiento de energía. La compañía está aumentando su capacidad de producción de ATH ultrafino para aplicaciones en baterías de vehículos eléctricos y materiales ignífugos.

- En marzo de 2023, AkzoNobel, líder mundial en recubrimientos y materiales de alto rendimiento, lanzó una nueva línea de materiales de ATH ultrafino diseñados específicamente para componentes electrónicos de alto rendimiento. Estos materiales están optimizados para la resistencia al calor y el aislamiento eléctrico, lo que los hace ideales para aplicaciones avanzadas en electrónica y vehículos eléctricos.

- Report ID: 7510

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.