Perspectivas del mercado de plásticos transparentes:

El mercado de plásticos transparentes alcanzó un valor superior a los 156.800 millones de dólares en 2025 y se prevé que llegue a los 302.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 7,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de plásticos transparentes será de 168.200 millones de dólares.

El mercado mundial de plásticos transparentes está evolucionando gradualmente debido a diversos factores fundamentales, como el marco regulatorio, la volatilidad de los precios de las materias primas, los cambios en el comportamiento del consumidor, las exigencias de los minoristas y los avances tecnológicos en los recubrimientos de barrera. Según las estadísticas oficiales publicadas por Our World in Data en noviembre de 2024, los envases representan el 37 % del total de residuos plásticos en EE. UU., seguidos por Europa con un 38 % y China con un 45 %. Por lo tanto, en conjunto, estas regiones generan el 60 % de los residuos de envases a nivel mundial. Además, según el artículo de la OCDE de 2026, la producción de plástico ha alcanzado los 35 millones de toneladas, y se prevé que la producción, el uso y la generación de residuos anuales aumenten un 70 % para finales de 2040. En este sentido, se ha observado un aumento continuo en el uso de plásticos en diferentes regiones, lo que está impulsando positivamente el crecimiento del mercado de plásticos transparentes.

Análisis del uso actual y futuro del plástico a nivel mundial (2023-2040)

Año | Estados Unidos (millones de toneladas) | Europa (millones de toneladas) | Pacífico (millones de toneladas) | Otros países de América (millones de toneladas) | Eurasia (millones de toneladas) | Oriente Medio y África (millones de toneladas) | China (millones de toneladas) | Otros países de Asia (millones de toneladas) |

2023 | 112.6 | 85.2 | 23.4 | 23.1 | 22.4 | 46.3 | 107.9 | 72.3 |

2024 | 113.7 | 86.6 | 23.6 | 23.4 | 22.8 | 48.2 | 110.8 | 77.1 |

2025 | 116.4 | 87.3 | 23.5 | 23.7 | 23.9 | 48.7 | 115.3 | 82.3 |

2026 | 119.2 | 88.2 | 23.4 | 24.0 | 25.5 | 50.4 | 119.8 | 87.2 |

2027 | 121.9 | 89.2 | 23.4 | 24.4 | 26.8 | 52.3 | 124.0 | 91.9 |

2028 | 124.3 | 90.1 | 23.6 | 24.8 | 27.6 | 54.3 | 127.2 | 96.2 |

2029 | 126,5 | 90.8 | 23.6 | 25.3 | 28.3 | 56.5 | 130.2 | 100.5 |

2030 | 128,6 | 91.6 | 23.7 | 25.8 | 28.9 | 58.9 | 133.1 | 104.8 |

2031 | 130,7 | 92.5 | 23.8 | 26.4 | 29.4 | 60.9 | 135.9 | 108.7 |

2032 | 132,7 | 93.4 | 23.9 | 27.0 | 29.9 | 63.2 | 138,7 | 112.5 |

2033 | 134.8 | 94.3 | 24.1 | 27.6 | 30.3 | 65,5 | 141,5 | 116.4 |

2034 | 136,9 | 95.2 | 24.2 | 28.2 | 30.7 | 67.9 | 144.3 | 120.3 |

2035 | 138.9 | 96.2 | 24.4 | 28.8 | 31.1 | 70.5 | 147.0 | 124.3 |

2036 | 141.0 | 97.2 | 24.5 | 29.5 | 31.6 | 73.5 | 149,6 | 129.0 |

2037 | 143.1 | 98.2 | 24.6 | 30.2 | 32.0 | 76.7 | 152.2 | 133,8 |

2038 | 145.2 | 99.2 | 24.8 | 30.9 | 32.4 | 80.0 | 154,7 | 138,6 |

2039 | 147.4 | 100.2 | 24.9 | 31.6 | 32.8 | 83.5 | 157.0 | 143,6 |

2040 | 149,6 | 101.2 | 25.1 | 32.3 | 33.2 | 87.1 | 159.3 | 148,6 |

Fuente: OCDE

Representación gráfica del uso mundial de plásticos (2023-2040)

![]()

Fuente: OCDE

Además, el aspecto de los envases transparentes inteligentes y activos, la presencia de estructuras transparentes monomateriales para la reciclabilidad, el enfoque en el reciclaje posconsumo (PCR) y la reducción de peso mediante el diseño estructural, son algunas de las tendencias responsables de impulsar el mercado mundial de plásticos transparentes. Como se afirma en un artículo publicado por el Journal of Environmental Management en diciembre de 2023, el 8,6 % de los residuos plásticos sólidos municipales se reciclaron en EE. UU. junto con el 7,8 % de los plásticos depositados en vertederos. Esta práctica de reciclaje ha aumentado, debido a la producción total de plástico, que asciende a 311 millones de toneladas, y que se proyecta que se triplique para finales de 2050. Además, en términos de gastos de eliminación en vertederos, los residuos plásticos domésticos recogidos en EE. UU. ascendieron a 177 USD. Mientras tanto, la implementación de un sistema de reciclaje aumentó el costo de gestión a 218 USD, lo que proliferó la expansión del mercado de plásticos transparentes.

Clave Plásticos transparentes Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

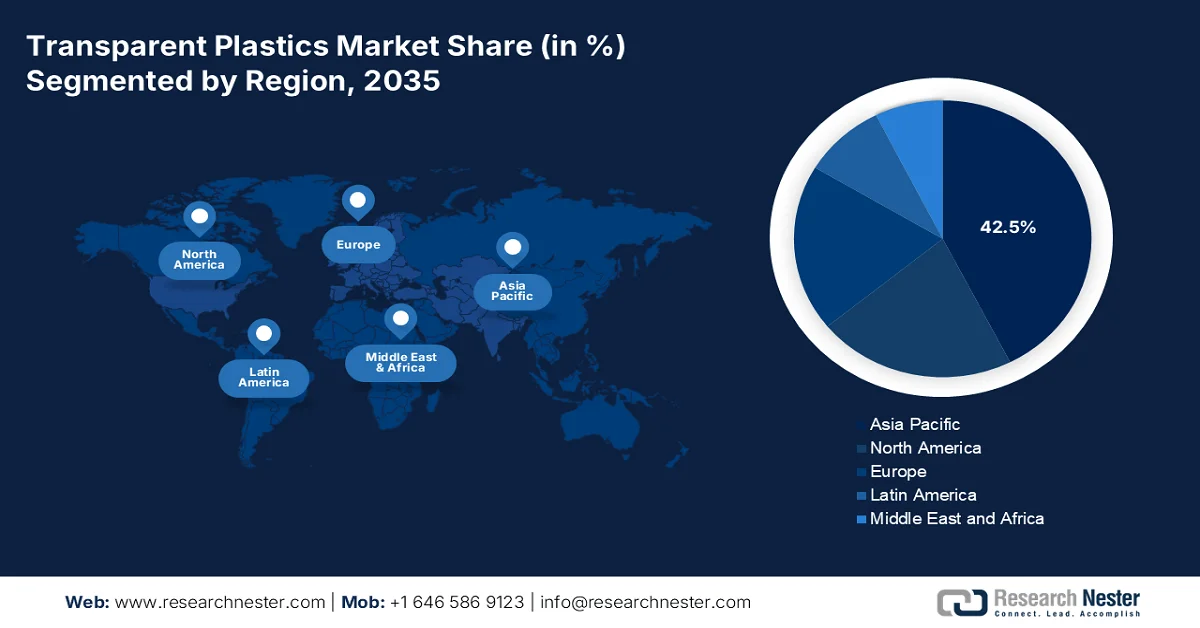

- Se prevé que el mercado de plásticos transparentes de Asia Pacífico alcance una cuota del 42,5 % para 2035, impulsado por la creciente urbanización, la expansión del comercio electrónico y la creciente demanda de alimentos y bebidas envasados.

- Se prevé que Europa experimente el crecimiento más rápido durante el período 2026-2035, impulsado por estrictas regulaciones ambientales y avances en tecnologías de polímeros reciclables y de base biológica.

Información sobre el segmento:

- Se prevé que el segmento rígido del mercado de plásticos transparentes represente una cuota del 55,8 % para 2035, impulsado por su papel fundamental a la hora de garantizar la resistencia estructural, la transparencia y la protección de los alimentos en todas las cadenas de suministro.

- Se prevé que el segmento de moldeo por inyección obtenga la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por su capacidad para permitir la producción precisa y repetible de componentes plásticos complejos.

Principales tendencias de crecimiento:

- Aumento de la penetración global del comercio electrónico de comestibles

- Aumento de la clase media en las economías emergentes.

Principales desafíos:

- Infraestructura global de reciclaje inconsistente

- Mayores costes de producción para un rendimiento de barrera y claridad

Principales actores: BASF SE (Alemania), Covestro AG (Alemania), Dow Chemical Company (EE. UU.), DuPont de Nemours Inc. (EE. UU.), Eastman Chemical Company (EE. UU.), Evonik Industries AG (Alemania), INEOS Group (Reino Unido), LANXESS AG (Alemania), LG Chem (Corea del Sur), LyondellBasell Industries Holdings BV (Países Bajos), Mitsubishi Chemical Corporation (Japón), PPG Industries Inc. (EE. UU.), SABIC (Arabia Saudita), Shin-Etsu Chemical Co. Ltd. (Japón), Teijin Limited (Japón), Trinseo PLC (EE. UU.), Asahi Kasei Corporation (Japón), Arkema SA (Francia), Westlake Corporation (EE. UU.), Formosa Plastics Corporation (Taiwán), Aduro Clean Technologies Inc. (Canadá), Borealis (Austria).

Global Plásticos transparentes Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 156.800 millones de dólares

- Tamaño del mercado en 2026: 168.200 millones de dólares

- Tamaño de mercado proyectado: 302.300 millones de dólares para 2035.

- Previsiones de crecimiento: 7,6% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Brasil, Corea del Sur, México, Indonesia, Vietnam

Last updated on : 17 April, 2026

Mercado de plásticos transparentes: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la penetración global del comercio electrónico de comestibles: Las ventas de comestibles en línea están en constante aumento y representan una parte importante del sector minorista de comestibles, lo que está impulsando el crecimiento del mercado de plásticos transparentes. Según las estadísticas oficiales publicadas por la NLM en enero de 2022, el 34 % de los compradores en EE. UU. declararon haber comprado comestibles en línea casi siempre. De estos, el 30 % pertenecía a hogares de bajos ingresos, con ingresos anuales inferiores a 40 000 USD, y el 64 % eran padres con hijos. Posteriormente, se produjo un aumento adicional del 39 % en las ventas minoristas en línea en el país, especialmente para las familias que residen en zonas de bajos ingresos, lo que impulsó positivamente la exposición del mercado en el país.

- Aumento de la clase media en las economías emergentes: Gracias al incremento de los ingresos disponibles, los hogares están pasando gradualmente de alimentos básicos a granel y sin envasar a alimentos envasados, en porciones controladas y de marca. Según un informe publicado por el Banco Asiático de Desarrollo en junio de 2022, la clase media mundial ha aumentado de 1.800 millones a 3.500 millones de personas, con un 40% ubicada en Asia, especialmente en India y China. Además, el PIB per cápita ha aumentado un 66% en China, seguido de un 53% en India. Sin embargo, se prevé que entre 2030 y 2035, India supere a China en número de personas de clase media. Por consiguiente, este continuo aumento de la población en esta categoría también impulsa el mercado de envases de plástico transparente, debido a su rentabilidad para garantizar la visibilidad del producto.

- Mayor demanda de productos con mayor vida útil por parte de los minoristas: El mercado de plásticos transparentes, con propiedades de barrera mejoradas, está ampliando la vida útil de los productos en comparación con los plásticos sin recubrimiento o el cartón, lo que constituye otro factor de crecimiento. Según un artículo publicado por Cleaner Materials en marzo de 2024, se estima que dos tercios de los plásticos a nivel mundial tienen un ciclo de vida corto, generalmente inferior a un mes. Además, la generación mundial aproximada de residuos plásticos fue de casi 6300 millones de toneladas, lo que representa casi el 80 % de la acumulación de plástico en el medio ambiente. Asimismo, se estima que la generación de residuos plásticos asciende a casi 242 millones de toneladas, con tasas de degradación que suelen oscilar entre 100 y 1000 años. Por lo tanto, con este aumento en la producción y la degradación, la vida útil de los plásticos se convierte en un aspecto crucial para los minoristas.

Desafíos

- Infraestructura global de reciclaje inconsistente: Un envase de plástico transparente es tan sostenible como el sistema que lo recoge y procesa después de su uso, y dicho sistema varía enormemente entre regiones. En zonas con sistemas avanzados de depósito y reembolso y clasificación de flujo único equipada con escáneres ópticos de infrarrojo cercano, las botellas de PET transparentes alcanzan altas tasas de recuperación y se reciclan eficientemente para convertirlas en material apto para uso alimentario. Sin embargo, en la mayor parte del mundo, la recogida es irregular, las instalaciones de clasificación no pueden distinguir entre los diferentes tipos de resina transparente y la economía del reciclaje favorece a los plásticos opacos o de color, que disimulan mejor la contaminación. Además, las bandejas, vasos y películas transparentes a menudo terminan incinerados o en vertederos porque los recicladores locales carecen de la tecnología para limpiarlos y procesarlos de forma rentable, lo que repercute negativamente en el mercado de plásticos transparentes.

- Mayores costos de producción para lograr un alto rendimiento de barrera y transparencia: Lograr una alta transparencia y propiedades de barrera suficientes contra el oxígeno, la humedad y la luz ultravioleta requiere estructuras multicapa sofisticadas, aditivos especializados o recubrimientos avanzados, lo que incrementa significativamente los costos de producción en comparación con los plásticos opacos. Por ejemplo, las películas transparentes con capas de EVOH que mantienen el café fresco o evitan que las papas fritas se pongan rancias cuestan mucho más que las bolsas de polietileno estándar. De manera similar, los envases de polipropileno cristalino requieren moldes de mayor calidad, tiempos de ciclo más lentos y un control de temperatura más preciso que las versiones blancas o tintadas estándar. Estos costos adicionales son difíciles de trasladar a los consumidores sensibles al precio en categorías de venta minorista de alimentos competitivas donde los márgenes ya son ajustados, lo que representa un obstáculo para el crecimiento del mercado de plásticos transparentes.

Tamaño y pronóstico del mercado de plásticos transparentes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,6% |

|

Tamaño del mercado del año base (2025) |

156.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

302.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de plásticos transparentes:

Análisis de segmentos de factores de forma

Se prevé que el segmento rígido, parte del factor de forma, alcance la mayor cuota de mercado, un 55,8%, en el mercado de plásticos transparentes para finales de 2035. El crecimiento de este segmento se atribuye principalmente a su importancia por su resistencia estructural, transparencia y capacidad para proteger los alimentos a lo largo de la cadena de suministro. Sin embargo, su rigidez exige un cierto grosor del material, lo que se traduce en un mayor consumo de plástico por unidad en comparación con las alternativas flexibles. Esto los convierte en un objetivo prioritario para las normativas de aligeramiento y el escrutinio medioambiental. Además, lograr una transparencia cristalina en formatos rígidos suele requerir resina virgen o agentes clarificadores especializados, ya que el contenido reciclado puede provocar opacidad o decoloración. El reciclaje mecánico de artículos rígidos transparentes también se ve dificultado por los adhesivos de las etiquetas, los cierres fabricados con diferentes polímeros y los residuos de alimentos, lo que complica el procesamiento.

Análisis del segmento del proceso de fabricación

Según el proceso de fabricación, se prevé que el segmento de moldeo por inyección obtenga la segunda mayor cuota de mercado en el sector de plásticos transparentes durante el periodo de pronóstico. El crecimiento de este segmento se debe principalmente a la posibilidad de fabricar productos con tamaños y formas específicos. Además, estos moldes de inyección desarrollados permiten la producción repetible de piezas de plástico selectas. Según las estadísticas oficiales publicadas por la NLM en enero de 2024, el modelo general para el llenado del molde de inyección suele estar mallado con 1.887.778 elementos de malla sólida 3D, como hexaedros, prismas, pirámides y tetraedros. Asimismo, la simulación de llenado y enfriamiento del molde dura aproximadamente 8,5 horas utilizando el ordenador Lenovo ThinkPad P15 Gen 2i, equipado con un procesador de 2,5 GHz y 32 GB de RAM, lo que impulsa el crecimiento del segmento.

Análisis de segmentos de tipo de polímero

Al final del plazo estipulado, se espera que el segmento de polietileno, que forma parte del tipo de polímero, represente la tercera mayor cuota en el mercado de plásticos transparentes. El desarrollo de este segmento se ve impulsado por sus ventajas, entre las que se incluyen propiedades rentables, resistencia química, durabilidad y ligereza. Según un informe de datos publicado por la Organización NPE en mayo de 2024, se ha producido un aumento continuo en la demanda de polietileno en varios segmentos, incluyendo un 3,5 % para películas y láminas, seguido de un 3,8 % para tuberías y perfiles, y un 3,4 % para moldeo por soplado. Además, el rotomoldeo representa el 4,2 % de la demanda de polietileno, el 3,5 % para la rafia, el 3,1 % para el moldeo por inyección, el 2,5 % para el recubrimiento por extrusión, el 2,7 % para cables y alambres, el 2,9 % para la fibra y el 1,8 % para otros segmentos. Por lo tanto, con el aumento de la demanda en estas diferentes categorías, existe una gran oportunidad de crecimiento para el segmento.

Nuestro análisis exhaustivo del mercado de plásticos transparentes incluye los siguientes segmentos:

Segmento | Subsegmentos |

Factor de forma |

|

Proceso de fabricación |

|

Tipo de polímero |

|

Industria de uso final |

|

Tipo de producto |

|

Tipo de material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de plásticos transparentes: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico alcance la mayor cuota de mercado en el sector de los plásticos transparentes, con un 42,5% para finales de 2035. El auge de este mercado en la región se atribuye principalmente al aumento de la urbanización e industrialización, el incremento de los ingresos disponibles, la expansión de la base de consumidores, el auge del comercio electrónico y la creciente demanda de bebidas y alimentos envasados. Según las estadísticas oficiales publicadas por la NLM en abril de 2023, China registra el mayor volumen de comercio electrónico, con un valor de 370.000 millones de dólares, mientras que India presenta el menor, con 136.000 millones de dólares. En consecuencia, se ha observado un aumento en el número de usuarios de internet, que alcanza el 99,7%, especialmente en Asia Occidental, y el menor, con un 0,25%, en Myanmar. Además, el continuo crecimiento de los servicios de comercio electrónico B2B en la región también está impulsando el mercado de los plásticos transparentes.

Crecimiento del comercio electrónico B2B en Asia Pacífico (2017-2026)

Año | Crecimiento % |

2017 | 77.9 |

2018 | 78.0 |

2019 | 78.0 |

2020 | 78.1 |

2021 | 78.3 |

2022 | 78.6 |

2023 | 78.9 |

2024 | 79.3 |

2025 | 78.7 |

2026 | 80.0 |

Fuente: ITA

El mercado de plásticos transparentes en China está experimentando un crecimiento significativo, gracias a la enorme capacidad de fabricación, la sólida demanda interna en los sectores de bienes de consumo, automoción y embalaje, las reformas gubernamentales que impulsan el desarrollo de la economía circular y el aumento del volumen de materiales PP y PET transparentes. Según las estimaciones gubernamentales publicadas por la ITA en septiembre de 2025, las ventas minoristas totales de bienes de consumo alcanzaron aproximadamente los 6,8 billones de dólares estadounidenses, lo que representa un incremento interanual del 3,5 % en 2024. Además, las ventas minoristas totales alcanzaron casi los 1,9 billones de dólares estadounidenses, lo que refleja un aumento del 6,5 %. Asimismo, las importaciones de bienes del país retomaron un ritmo favorable ese mismo año, tras una ligera disminución interanual del 5,5 % en 2023, lo que augura un panorama optimista para el crecimiento del mercado de plásticos transparentes.

La rápida expansión económica, el aumento del poder adquisitivo de los consumidores, la mayor adopción de productos envasados, el auge de las industrias farmacéutica y de bebidas, el crecimiento del sector automotriz y el continuo desarrollo de la infraestructura industrial, junto con el crecimiento de la clase media, son factores clave para el desarrollo del mercado de plásticos transparentes en la India . Según un artículo publicado por la Organización PIAI en 2026, la industria del embalaje en el país alcanzó un valor de 50.500 millones de dólares y llegó a los 204.800 millones de dólares a finales de 2025, lo que representa una tasa de crecimiento del 26,7%. Además, el embalaje es una de las industrias de mayor crecimiento en el país, con un desarrollo anual del 22% al 25%, consolidándose como el sector preferido de la industria del embalaje y, por consiguiente, impulsando positivamente el desarrollo del mercado de plásticos transparentes.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de plásticos transparentes durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la presencia de estrictas reformas ambientales, la sólida demanda de las industrias automotriz y de embalaje, una base industrial bien establecida para la fabricación de polímeros y el auge de tecnologías innovadoras de reciclaje y polímeros de origen biológico. Según las estadísticas oficiales publicadas por la Organización Gubernamental de Acceso Abierto en abril de 2026, cada habitante de la región generó un promedio de 178 kilogramos de residuos de envases en 2023. Además, se espera que los niveles totales de residuos aumenten un 19 % para finales de 2030, y se prevé que los residuos plásticos aumenten un 46 % en la región. Esto indica un incremento en las aplicaciones de embalaje, lo que está impulsando gradualmente la presencia del mercado en la región.

El mercado de plásticos transparentes en Alemania está ganando impulso gracias a la existencia de un sector automotriz destacado, una sólida base de fabricación química, la disponibilidad de materiales poliméricos transparentes de alta calidad, como PET, policarbonatos y acrílicos, estrategias de aligeramiento y un mayor enfoque en el marco normativo y la infraestructura de reciclaje. Según las estimaciones gubernamentales publicadas por la ITA en agosto de 2025, las exportaciones de automatización en el país aumentaron de 955 mil millones de dólares en 2022 a más de 1 billón de dólares en 2023, cifra que posteriormente se redujo ligeramente a casi 991 mil millones de dólares en 2024. Además, las exportaciones estadounidenses de manufactura avanzada al país en 2024 ascendieron a 37 mil millones de dólares, lo que contribuye a impulsar la expansión y el desarrollo del mercado en todo el país.

Análisis de la industria manufacturera avanzada alemana (2022-2024)

Componentes | 2022 (millones de USD) | 2023 (millones de USD) | 2024 (millones de USD) |

Exportaciones totales | 955.316 | 1.026.836 | 991.050 |

Importaciones totales | 753.557 | 764.300 | 721.621 |

Importaciones de Estados Unidos | 35.978 | 38.998 | 36.753 |

Superávit/Déficit comercial | 201.759 | 262.536 | 269.429 |

Tipo de cambio EUR-USD | 1.05 | 1.08 | 1.08 |

Fuente: OEC

Los bajos costos de producción, el aumento de la inversión extranjera directa en la fabricación de componentes para automóviles y envases, la importante concentración de la producción de envases de plástico y el enfoque en la optimización de la infraestructura de reciclaje y la gestión de residuos son algunas de las tendencias que impulsan el mercado de plásticos transparentes en Polonia . Según un artículo publicado por la Agencia de Protección Ambiental en diciembre de 2023, en el país operaban 174 instalaciones para el procesamiento mecánico y biológico de residuos municipales no segregados. Además, la parte biológica del programa de procesamiento mecánico (PMB) alcanza casi 5.300.000 Mg anuales, lo que permite procesar la fracción de 0 a 80 mm de los residuos mixtos. Asimismo, ocho de las instalaciones se encuentran actualmente en funcionamiento bajo cofinanciación en el marco de programas operativos regionales, lo que impulsa el desarrollo del mercado de plásticos transparentes en el país.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento considerable en el mercado de plásticos transparentes al final del período estipulado. Este crecimiento se debe principalmente a la sólida demanda de los sectores de bienes de consumo, automoción y embalaje, así como al liderazgo en el desarrollo de materiales, la preferencia por soluciones plásticas de alto rendimiento y las capacidades de fabricación innovadoras. Según las estadísticas oficiales publicadas por la Organización PMMI en 2025, la industria de maquinaria de embalaje, especialmente en Estados Unidos, alcanzó los 11.300 millones de dólares en ventas en 2024, con una tasa de crecimiento del 2,2 % en 2025. Por su parte, la industria en Canadá registró ventas por valor de 1.200 millones de dólares en 2024, con una tasa de crecimiento del 0,8 %. Por consiguiente, gracias a este crecimiento continuo en ambos países, el mercado se está expandiendo en toda la región.

Análisis regional de la maquinaria de envasado en EE. UU. y Canadá (2025)

Componentes | A NOSOTROS | Canadá |

Tasa de crecimiento de las ventas | 2,7% | 3,1% |

Valor doméstico | 11.300 millones de dólares | 1.200 millones de dólares |

Valor de las importaciones | 3.700 millones de dólares | 515 millones de dólares |

Valor de las exportaciones | 703 millones de dólares | 613 millones de dólares |

Alimento | 44% | 43% |

Bebida | 15% | 12% |

Productos químicos domésticos, industriales y agrícolas | 13% | 15% |

Otros sectores de usuarios finales | 12% | 14% |

Productos farmacéuticos | 11% | 5% |

Cuidado personal, artículos de aseo y cosméticos | 5% | 11% |

Fuente: Organización PMMI

El mercado de plásticos transparentes en EE. UU. está ganando mayor visibilidad debido al predominio de la industria del embalaje, el crecimiento de la electrónica de consumo, las innovaciones en aplicaciones automotrices, la expansión del sector sanitario y el aumento del apoyo regulatorio y de sostenibilidad. Según un artículo publicado por la Agencia de Protección Ambiental de EE. UU. en febrero de 2026, el 34 % de los vehículos más nuevos del país eran automóviles y el 66 % del total de vehículos más recientes eran camiones, según las regulaciones de la NHTSA a partir de 2024. Además, en términos de eficiencia de combustible, se ha observado un aumento en los SUV basados en camiones, pasando de 1,0 mpg a los más recientes 25,7 mpg. Asimismo, en lo que respecta a los vehículos eléctricos, el 30 % de los SUV eran eléctricos de batería y un 35 % adicional eran híbridos enchufables (PHEV). Por lo tanto, con los avances en aplicaciones automotrices, existe una gran demanda en el mercado del país.

La creciente demanda de materiales de alto rendimiento en diversos sectores, la presión regulatoria y las exigencias de sostenibilidad, el aumento de la preferencia de los consumidores por envases ecológicos, las innovaciones en competitividad de costos y rendimiento de los materiales, así como el crecimiento en aplicaciones médicas y de atención médica, son factores clave para impulsar el mercado de plásticos transparentes en Canadá . Según un artículo publicado por el Gobierno de Canadá en octubre de 2025, Environment and Climate Change Canada apoyó 55 proyectos con más de 10 millones de dólares estadounidenses en financiación para la Iniciativa Cero Residuos Plásticos y el Avance de una Economía Circular de Plásticos. Este fondo se complementó con más de 7 millones de dólares estadounidenses en fondos públicos y privados para reducir la contaminación y los residuos plásticos, impulsando así el crecimiento del mercado de plásticos transparentes.

Principales actores del mercado de plásticos transparentes:

- BASF SE (Alemania)

- Covestro AG (Alemania)

- Compañía Química Dow (EE. UU.)

- DuPont de Nemours Inc. (EE. UU.)

- Compañía Química Eastman (EE. UU.)

- Evonik Industries AG (Alemania)

- Grupo INEOS (Reino Unido)

- LANXESS AG (Alemania)

- LG Chem (Corea del Sur)

- LyondellBasell Industries Holdings BV (Países Bajos)

- Corporación Química Mitsubishi (Japón)

- PPG Industries Inc. (EE. UU.)

- SABIC (Arabia Saudita)

- Shin-Etsu Chemical Co. Ltd. (Japón)

- Teijin Limited (Japón)

- Trinseo PLC (EE. UU.)

- Corporación Asahi Kasei (Japón)

- Arkema SA (Francia)

- Corporación Westlake (EE. UU.)

- Formosa Plastics Corporation (Taiwán)

- Aduro Clean Technologies Inc. (Canadá)

- Borealis (Austria)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- BASF SE ofrece una amplia gama de soluciones de plásticos transparentes, incluyendo poliestireno y polipropileno de alta transparencia diseñados específicamente para el envasado de alimentos. La empresa se centra en el desarrollo de polímeros transparentes de origen biológico y compostables certificados para ayudar a las marcas de alimentos a alcanzar sus objetivos de economía circular.

- Covestro AG es reconocida por sus plásticos transparentes de policarbonato de alto rendimiento, utilizados en envases de alimentos y sistemas de dispensación de bebidas duraderos y reutilizables. La empresa impulsa activamente innovaciones en reciclaje, incluyendo procesos avanzados de reciclaje químico para recuperar polímeros transparentes de los residuos de envases de alimentos posconsumo.

- Dow Chemical Company fabrica elastómeros de polietileno y poliolefina transparentes que se utilizan ampliamente en películas de envasado flexible de alimentos y soluciones de tapado transparentes. La empresa se ha comprometido a lograr que toda su gama de envases transparentes sea reciclable o reutilizable para un año determinado, impulsando iniciativas de diseño orientadas al reciclaje.

- DuPont de Nemours Inc. se especializa en resinas de ionómero transparente y copolímero de etileno que proporcionan una excepcional integridad de sellado y claridad óptica para el envasado de alimentos en atmósfera modificada. La empresa se centra en tecnologías de aligeramiento que reducen el uso de material en envases rígidos transparentes sin comprometer la resistencia ni la transparencia.

- Eastman Chemical Company fabrica una gama de plásticos transparentes de copolímero avanzado que ofrecen una claridad similar a la del vidrio, con una resistencia superior y una excelente protección química para productos reutilizables de almacenamiento de alimentos. La empresa ha puesto en marcha una iniciativa de reciclaje circular dirigida específicamente a las bandejas y envases transparentes para alimentos, difíciles de reciclar, transformándolos de nuevo en materiales de calidad virgen.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de plásticos transparentes:

El mercado mundial de plásticos transparentes es altamente competitivo, y los principales actores buscan diversificar sus productos e innovar tecnológicamente para fortalecer su posición. Los fabricantes más importantes invierten cada vez más en soluciones sostenibles, como plataformas de reciclaje basadas en blockchain y polímeros transparentes de origen biológico. Además, las iniciativas estratégicas se centran en ampliar las aplicaciones en los sectores de embalaje, automoción y electrónica de consumo. Simultáneamente, las empresas también están formando alianzas y realizando adquisiciones para mejorar sus capacidades de fabricación, especialmente en moldeo por inyección y materiales transparentes especiales. Por ejemplo, en diciembre de 2024, Arkema SA adquirió con éxito la cartera de adhesivos para laminación de envases flexibles de Dow, uno de los productores mundiales más destacados de adhesivos para la industria del embalaje flexible. Esta cartera, con ventas anuales de 250 millones de dólares, ofrece soluciones de alta calidad para aplicaciones médicas y alimentarias, impulsando así positivamente la industria de los plásticos transparentes a nivel mundial.

Panorama corporativo del mercado de plásticos transparentes:

Desarrollos Recientes

- En diciembre de 2025, Aduro Clean Technologies Inc. firmó un acuerdo marco de colaboración plurianual con ECOCE, AC, y evaluó conjuntamente la tecnología Hydrochemolytic™ (HCT) como una posible solución de reciclaje químico para envases de plástico flexibles y mixtos en México.

- En abril de 2024, Eastman y deSter colaboraron de manera significativa para garantizar el avance en el sector de las aerolíneas mediante la presentación de vasos reutilizables para bebidas a bordo fabricados con Tritan™ Renew, que representan el mayor potencial para afrontar los desafíos operativos y de diseño.

- En mayo de 2023, Borealis lanzó Stelora, la última generación de polímeros de ingeniería sostenibles que ofrece mayor durabilidad, resistencia y una mejora sustancial en la capacidad de resistencia al calor.

- Report ID: 8518

- Published Date: Apr 17, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.