Perspectivas del mercado de plásticos de alto rendimiento:

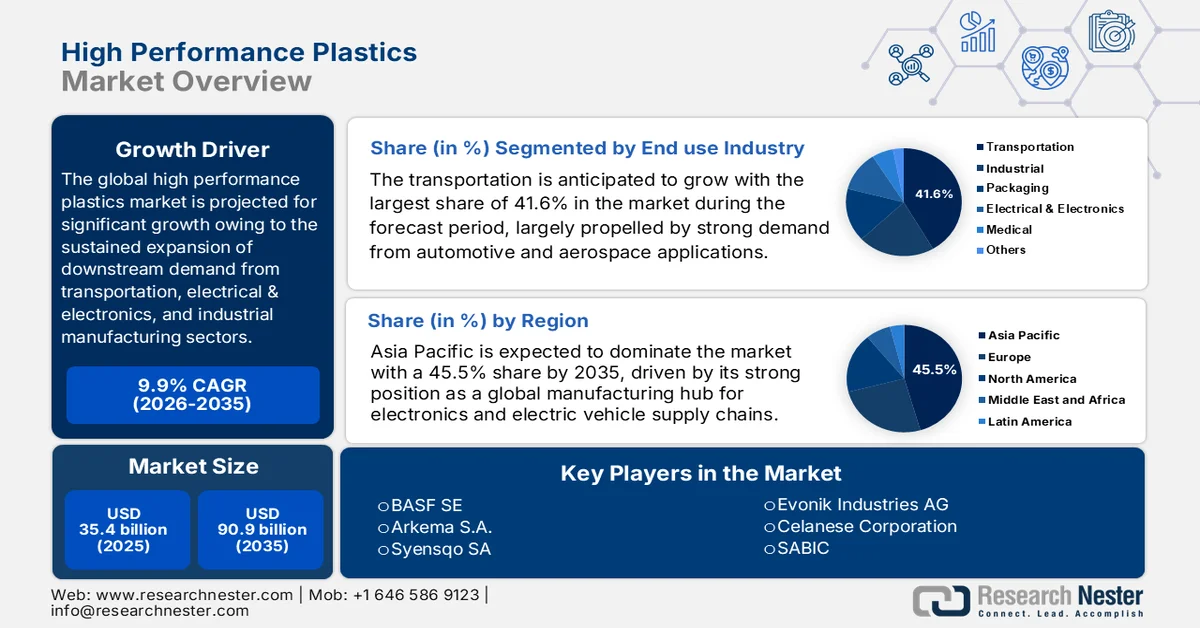

El mercado de plásticos de alto rendimiento alcanzó un valor de 35.400 millones de dólares en 2025 y se prevé que llegue a los 90.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) de alrededor del 9,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de plásticos de alto rendimiento será de 38.900 millones de dólares.

El mercado global de plásticos de alto rendimiento está posicionado para un crecimiento sustancial en los próximos años, debido a la expansión sostenida de la demanda de los sectores de transporte, electricidad y electrónica, y manufactura industrial. Esto también se ve respaldado por el crecimiento económico estructural y la creciente sustitución de materiales hacia polímeros ligeros y de alta resistencia. En este contexto, el estudio de la Asociación de la Industria del Plástico de 2025 reveló que la industria del plástico estadounidense demostró una resiliencia constante en 2024, con una producción manufacturera y envíos respaldados por una demanda sostenida en todos los sectores industriales. El artículo menciona que los envíos de la industria alcanzaron los 551 mil millones de dólares en 2024, mientras que los envíos totales relacionados con los proveedores al sector del plástico se situaron en aproximadamente 754 mil millones de dólares, lo que refleja una fuerte integración ascendente en las industrias de materias primas y transformación. Los productos plásticos representaron casi el 75 % del consumo personal en 2024, lo que eleva el potencial de crecimiento del mercado.

Además, el mercado se beneficia de las actividades comerciales que modifican directamente la estabilidad de la oferta, los precios y la competitividad global. Las exportaciones sólidas amplían el alcance del mercado, mientras que las importaciones aseguran materias primas esenciales, impulsando así la innovación continua en los sectores automotriz, aeroespacial y electrónico. En este contexto, World Integrated Trade Solution informó que las importaciones de fluoropolímeros de la India (excluyendo el politetrafluoroetileno) alcanzaron la considerable cifra de 89,15 millones de dólares en 2023, con un volumen total de importación de 3.717.360 kg, lo que indica una fuerte dependencia de proveedores globales selectos para polímeros de alto rendimiento. Asimismo, el informe destacó que China fue el mayor proveedor con 27,65 millones de dólares, seguido de Estados Unidos con 23,85 millones de dólares y Japón con 17,94 millones de dólares, lo que refleja una concentración de la producción en centros de fabricación química tecnológicamente avanzados.

Estadísticas de importación de fluoropolímeros en India en 2023 por país: Valor comercial, volumen y análisis de proveedores clave

País socio | Valor comercial (USD '000) | Cantidad (kg) |

Porcelana | 27.653,34 | 1.415.660 |

A NOSOTROS | 23.852,49 | 770.157 |

Japón | 17.943,12 | 591.501 |

Singapur | 5.424,99 | 535.371 |

Países Bajos | 4.147,83 | 113.917 |

Italia | 3.577,72 | 100.468 |

Alemania | 2.596,13 | 76.516 |

Francia | 1.291,90 | 42.918 |

Corea, Rep. | 853,85 | 4.079 |

Fuente : WITS

Clave Plásticos de alto rendimiento Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

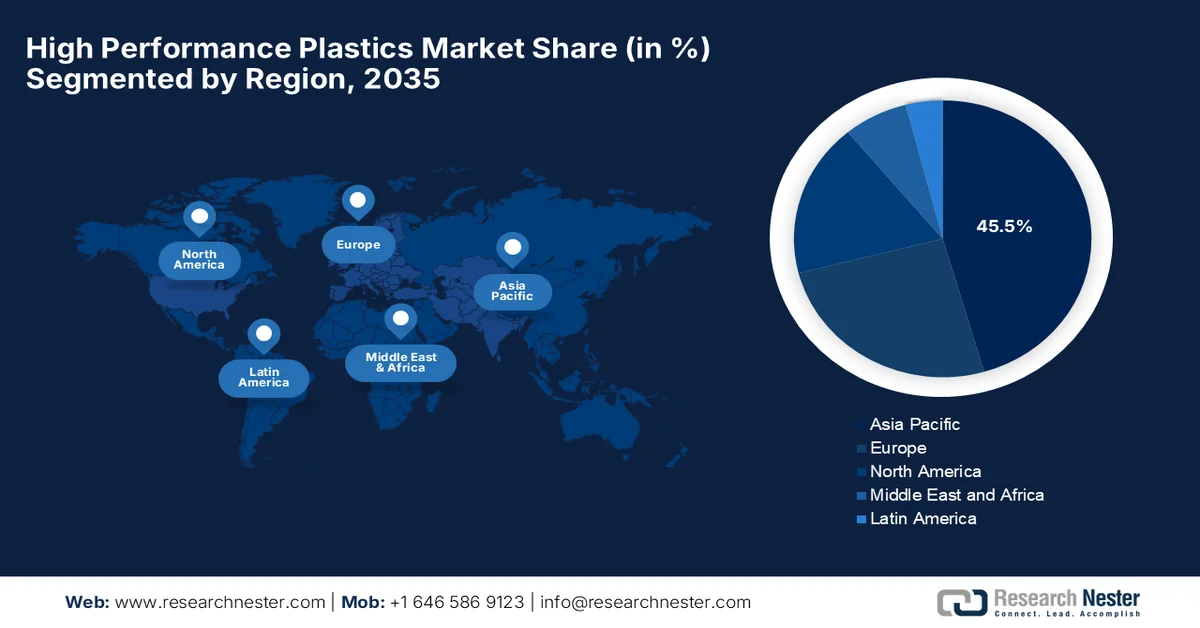

- Se prevé que el mercado de plásticos de alto rendimiento de Asia Pacífico represente el 45,5 % de los ingresos mundiales para 2035, impulsado por su papel como importante centro de fabricación para las cadenas de suministro mundiales de electrónica y vehículos eléctricos.

- Se prevé que Europa mantenga una participación destacada en el mercado hasta 2035, impulsada por una sólida excelencia en ingeniería y la innovación en sostenibilidad.

Información sobre el segmento:

- Durante el período 2026-2035, se prevé que el segmento de transporte capture el 41,6% del mercado de plásticos de alto rendimiento, impulsado por su sólida adopción en aplicaciones automotrices y aeroespaciales.

- Se prevé que los fluoropolímeros alcancen una participación considerable en los ingresos del mercado para 2035, gracias a su creciente utilización en aplicaciones de transporte, electrónica, dispositivos médicos y energía.

Principales tendencias de crecimiento:

- Demanda aeroespacial y de aviación

- Innovación en tecnología médica

Principales desafíos:

- Complejidad del procesamiento y barreras técnicas

- Compromiso entre rendimiento y coste en la adopción masiva

Principales actores: BASF SE, Arkema SA, Syensqo SA, Evonik Industries AG, Celanese Corporation, SABIC, DuPont de Nemours, Inc., Victrex plc, Daikin Industries, Ltd., Solvay SA, Toray Industries, Inc., Daher, LIST, Cetim, AniForm Engineering, DGAC, Mitsubishi Chemical Group Corporation.

Global Plásticos de alto rendimiento Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 35.400 millones de dólares

- Tamaño del mercado en 2026: 38.900 millones de dólares

- Tamaño de mercado proyectado: 90.900 millones de dólares para 2035.

- Previsiones de crecimiento: 9,9% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (45,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Vietnam, Brasil, Arabia Saudita, México

Last updated on : 26 June, 2026

Mercado de plásticos de alto rendimiento: factores de crecimiento y desafíos

Factores de crecimiento

- Demanda del sector aeroespacial y aeronáutico: La industria aeroespacial y aeronáutica impulsa significativamente el mercado de plásticos de alto rendimiento, debido a la gran demanda de materiales ligeros y resistentes al calor. Estos plásticos reducen el peso de las aeronaves, mejoran la eficiencia del combustible y aumentan la seguridad. En enero de 2023, Airbus informó que el Airbus A350 está diseñado con aproximadamente un 70 % de materiales avanzados, incluyendo una alta proporción de compuestos de fibra de carbono, lo que reduce considerablemente el peso de la aeronave y mejora la eficiencia del combustible. Esta estructura ligera, combinada con una aerodinámica avanzada y motores eficientes, permite que la aeronave logre un consumo de combustible y costos operativos un 25 % menores en comparación con los aviones de fuselaje ancho de la generación anterior.

- Innovación en tecnología médica: Los avances significativos en dispositivos médicos y técnicas quirúrgicas impulsan la demanda de polímeros biocompatibles y esterilizables en las nuevas aplicaciones sanitarias. Plásticos de alto rendimiento como el PEEK de grado médico y las polisulfonas se utilizan ampliamente en la fabricación de implantes ortopédicos, instrumental quirúrgico y componentes de equipos de diagnóstico. Por ejemplo, en abril de 2024, Evonik informó que su filamento VESTAKEEP® i4 3DF PEEK permitió realizar las primeras cirugías en EE. UU. con los primeros implantes espinales impresos en 3D de Curieva para uso comercial. Estos implantes se fabricaron mediante el sistema de fabricación aditiva patentado de Curieva y están diseñados para mejorar la osteointegración, la radiotransparencia y la compatibilidad biomecánica con el hueso humano, lo que contribuye positivamente al crecimiento del mercado de plásticos de alto rendimiento.

Desafíos

- Complejidad del procesamiento y barreras técnicas: Los plásticos de alto rendimiento requieren tecnologías de procesamiento avanzadas y entornos de fabricación altamente controlados, lo que supone un gran desafío tanto para los productores como para los usuarios finales. La mayoría de estos materiales presentan altas temperaturas de fusión, rangos de procesamiento estrechos y requisitos especializados de moldeo o extrusión. Por lo tanto, un procesamiento inadecuado puede provocar defectos y un mayor desperdicio de material, afectando así la eficiencia de la producción y la calidad del producto. Los fabricantes que operan en este mercado necesitan equipos especializados y personal cualificado para procesar con éxito estos polímeros avanzados. Además, la integración de plásticos de alto rendimiento en las líneas de producción existentes puede requerir una inversión de capital adicional y conocimientos técnicos, lo que en última instancia dificulta su adopción generalizada.

- Compromiso entre rendimiento y coste en la adopción masiva: Otro desafío importante que ha afectado al crecimiento del mercado es el dilema entre un rendimiento superior y un coste elevado, lo que limita la adopción masiva de plásticos de alto rendimiento. Estos materiales ofrecen una resistencia mecánica y una estabilidad química superiores, pero su coste sigue siendo mayor que el de los plásticos de ingeniería o los metales en muchas aplicaciones. En consecuencia, las industrias optan por estos plásticos de alto rendimiento para aplicaciones específicas o críticas, en lugar de para una sustitución a gran escala. Además, en sectores sensibles al precio, quienes toman las decisiones pueden mostrar preferencia por alternativas más económicas, incluso si ofrecen un rendimiento ligeramente inferior. Por lo tanto, esto restringe la penetración en el mercado, especialmente en las regiones en desarrollo.

Tamaño y pronóstico del mercado de plásticos de alto rendimiento:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

9.9% |

|

Tamaño del mercado del año base (2025) |

35.400 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

90.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de plásticos de alto rendimiento:

Análisis del segmento de la industria de uso final

Se prevé que el sector del transporte en la industria de uso final crezca con la mayor participación, un 41,6%, en el mercado de plásticos de alto rendimiento durante el período de pronóstico. El dominio de este segmento se debe principalmente a la fuerte demanda de las aplicaciones automotrices y aeroespaciales. Los plásticos de alto rendimiento se utilizan ampliamente en la fabricación de vehículos para componentes como sistemas de aislamiento, piezas del compartimento del motor, juntas y elementos estructurales. En marzo de 2026, SABIC anunció el lanzamiento del oligómero reactivo ULTEM™ SU3102P, un agente de endurecimiento para compuestos termoestables aeroespaciales. Este nuevo oligómero de polieterimida permite cargas de hasta el 50% en peso, lo que proporciona un equilibrio de tenacidad-rigidez un 140% mejor que el rPES, lo que indica un mayor alcance del segmento.

Análisis de segmentos de tipo

Se prevé que el fluoropolímero, perteneciente al segmento de tipos, experimente un crecimiento significativo en su cuota de mercado durante el período analizado. Su excepcional resistencia química, estabilidad térmica y naturaleza no reactiva lo hacen idóneo para una amplia gama de aplicaciones exigentes. Se utiliza en diversos sectores como el transporte, la electrónica, los dispositivos médicos y la energía, incluyendo aplicaciones como el aislamiento de cables, los componentes de baterías de iones de litio, los implantes biomédicos y los recubrimientos protectores. En este contexto, Solvay y Agru firmaron en agosto de 2023 un acuerdo de suministro de fluoropolímero Solef® PVDF con el objetivo principal de garantizar un material fiable para sistemas de tuberías de agua ultrapura para semiconductores. Además, esta colaboración combina las resinas de fluoropolímero de alta pureza de Solvay con la experiencia en ingeniería de Agru para ofrecer soluciones de tuberías más limpias y duraderas.

Nuestro análisis exhaustivo de los plásticos de alto rendimiento incluye los siguientes segmentos:

Segmento | Subsegmentos |

Industria de uso final |

|

Tipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de plásticos de alto rendimiento: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de plásticos de alto rendimiento de Asia Pacífico domine con una cuota total del 45,5 % durante el período de pronóstico. El dominio de la región se debe principalmente a su posición como centro de fabricación clave para las cadenas de suministro globales de electrónica y vehículos eléctricos. La industrialización regional, el creciente consumo interno y el extenso desarrollo de infraestructuras en los principales centros de fabricación también impulsan la demanda de polímeros avanzados. En agosto de 2023, BASF inauguró un nuevo Centro de I+D de Materiales Electrónicos en Ansan, Corea del Sur, trasladándose desde Suwon para mejorar la eficiencia y la innovación. Por lo tanto, esta expansión fortalece a Ansan como centro de I+D de plásticos de ingeniería y electrónica, y complementa los centros EPIC Korea y CECC de BASF. Estas estrategias de expansión por parte de los principales actores del mercado posicionarán a la región para un crecimiento sin precedentes para finales de 2035.

La transición del país de un fabricante masivo basado en volumen a una potencia industrial avanzada y de alto valor está impulsando el auge del mercado de plásticos de alto rendimiento en China . El país lidera la producción de vehículos eléctricos, lo que incrementa la dependencia de polímeros especiales de alta temperatura como el PEEK y el polifenileno. Además, el agresivo impulso interno del país hacia la autosuficiencia en semiconductores y la amplia infraestructura de telecomunicaciones 5G crearon una demanda sin precedentes de polímeros de cristal líquido dimensionalmente estables y fluoropolímeros ultrapuros. Según datos gubernamentales publicados en noviembre de 2025, la industria de nuevos materiales de China alcanzó una escala de 1,2 billones de dólares en 2024, lo que representa un crecimiento interanual del 13,8 %. Este progreso se debe a las innovaciones en bioplásticos PLA, boehmita para la seguridad de las baterías de vehículos eléctricos y materiales de vanguardia integrados con IA, contribuyendo así positivamente a la industria de plásticos de alto rendimiento.

El mercado indio está preparado para un crecimiento exponencial gracias a la iniciativa de fabricación «Make in India». Además, el auge de la fabricación de productos electrónicos y la expansión de la red de telecomunicaciones del país impulsan una demanda constante de resinas avanzadas con propiedades dieléctricas superiores y alta estabilidad térmica. En diciembre de 2025, un artículo publicado por la India Brand Equity Foundation reveló que la industria del plástico del país, valorada en 26.610 millones de dólares en 2025, se proyecta que alcance los 44.590 millones de dólares en 2030 con una tasa de crecimiento anual compuesta (CAGR) del 10,9%, y que empleará a más de 5 millones de personas en 30.000 plantas de procesamiento. El valor de las exportaciones alcanzó casi los 5.800 millones de dólares en el año fiscal 2025, e India suministra plásticos a más de 200 países, liderados por Estados Unidos y los Emiratos Árabes Unidos, lo que resulta idóneo para impulsar el crecimiento general del mercado.

Exportaciones de poliamida de la India en 2023: Análisis del valor y la cantidad de los envíos comerciales por país.

Pareja | Valor comercial (1000 USD) | Cantidad (kg) |

Mundo | 29.747,19 | 9.643.880 |

Japón | 7.604,59 | 3.035.290 |

Malasia | 3.614,25 | 797.175 |

Filipinas | 3.243,46 | 449.500 |

A NOSOTROS | 3.192,18 | 1.165.850 |

Italia | 2.130,85 | 975.864 |

Tailandia | 1.671,09 | 572.725 |

Sudáfrica | 1.464,23 | 507.055 |

Singapur | 1.428,57 | 260.750 |

Alemania | 720.47 | 232.249 |

Emiratos Árabes Unidos | 640.21 | 314.428 |

Vietnam | 627.02 | 207.900 |

Porcelana | 538.00 | 113.439 |

Fuente: WITS

Análisis del mercado europeo

El mercado europeo ha adquirido una posición destacada a nivel mundial gracias a su fuerte énfasis en la excelencia en ingeniería y la innovación en sostenibilidad. Las consolidadas industrias aeroespaciales y de defensa de la región utilizan polímeros reforzados con carbono y poliimidas para diseñar aeronaves de última generación con un peso estructural minimizado y un menor consumo de combustible. Por ejemplo, en octubre de 2025, Syensqo presentó una tecnología patentada de reciclaje químico que permite la circularidad infinita de polímeros de sulfona como PSU, PPSU y PESU. Este proceso particular despolimeriza los desechos postindustriales y las piezas posconsumo en monómeros purificados, lo que permite reutilizar estos materiales sin pérdida de rendimiento en nuevos productos poliméricos.

La industria automotriz de alta gama y el sector de ingeniería mecánica altamente organizado impulsan el mercado de plásticos de alto rendimiento en Alemania . Los fabricantes de vehículos de lujo y eléctricos del país adoptan polímeros avanzados como el PEEK y el sulfuro de polifenileno para aislar sistemas de propulsión eléctrica complejos y cumplir con las estrictas normativas ambientales regionales. Se observa una fuerte demanda industrial en los sectores de maquinaria avanzada e Industria 4.0 del país, que dependen de resinas especiales resistentes a los productos químicos. En noviembre de 2023, el proyecto POLYLINE alcanzó un hito en el Campus de Fabricación Aditiva de BMW en Múnich al implementar la primera línea de producción automatizada de fabricación aditiva para piezas de polímero a gran escala. En colaboración con DyeMansion, EOS y Grenzebach, BMW demostró una cadena de procesos totalmente digitalizada de principio a fin que aumenta la productividad y garantiza una calidad constante, incrementando así la demanda de plásticos de alto rendimiento en el país.

En el Reino Unido, el mercado de plásticos de alto rendimiento está creciendo gracias a redes pioneras de investigación y desarrollo. Las reconocidas industrias de ciencias biológicas y tecnología médica del país impulsan una demanda constante de resinas especiales bioinertes y altamente esterilizables, utilizadas en implantes ortopédicos avanzados, equipos de diagnóstico e instrumental quirúrgico. A partir de abril de 2026, datos de UK Research and Innovation, el centro de investigación de fabricación del EPSRC para un futuro sostenible en plásticos de ingeniería, liderado por la Universidad de Warwick, es pionero en soluciones de economía circular para productos poliméricos duraderos. Aborda con eficacia los desafíos del reciclaje en plásticos de ingeniería utilizados en el transporte, la electrónica y la construcción, y el centro se centra en la reutilización avanzada, la reparación, la remanufactura y herramientas digitales como pasaportes de producto y gemelos digitales.

Análisis del mercado norteamericano

El mercado norteamericano está experimentando un crecimiento considerable gracias a una base industrial consolidada y una alta concentración de industrias de uso final tecnológicamente avanzadas. Los importantes sectores de fabricación aeroespacial y de defensa de la región impulsan una demanda sostenida y animan a más empresas a invertir en este sector. En este contexto, según la Organización de Fabricantes de Plásticos (PML) de septiembre de 2025, la industria del plástico estadounidense generó más de 1,1 billones de dólares en producción económica, sustentando cerca de 5 millones de empleos. El sector cuenta con más de 11.600 instalaciones y 670.000 empleados directos, produciendo resinas y productos por valor de 380.000 millones de dólares. Además, el sector invirtió casi 17.500 millones de dólares en nuevas instalaciones y equipos, impulsando el crecimiento de industrias clave como la automotriz, la sanitaria y la de la construcción, y contribuyendo con 64.000 millones de dólares en exportaciones.

La revitalización en curso de la industria nacional de semiconductores y la infraestructura de red 5G está impulsando de manera responsable el mercado estadounidense de plásticos de alto rendimiento. Además, el mercado del país se beneficia de la acelerada transición a los vehículos eléctricos y de un sector de dispositivos médicos altamente avanzado que integra ampliamente resinas especiales resistentes al calor, biocompatibles y esterilizables en las carcasas de baterías de automóviles e implantes ortopédicos. Por ejemplo, en marzo de 2024, la administración Biden-Harris e Intel anunciaron un acuerdo preliminar para un total de 8.500 millones de dólares en financiación directa de la Ley CHIPS, junto con la elegibilidad para 11.000 millones de dólares en préstamos federales y un crédito fiscal del 25 % sobre inversiones planificadas en EE. UU. por un valor superior a 100.000 millones de dólares. Estos fondos acelerarán deliberadamente los proyectos de semiconductores de Intel en Arizona, Nuevo México, Ohio y Oregón, fortaleciendo la demanda de plásticos de alto rendimiento en el país.

En Canadá, el mercado está progresando a un ritmo notable, gracias al creciente enfoque en el desarrollo de recursos naturales y la innovación aeroespacial. La dinámica del mercado del país también se está transformando debido a los importantes sectores de petróleo, gas y minería, que requieren fluoropolímeros químicamente resistentes para soportar condiciones operativas extremas. Según datos gubernamentales publicados en noviembre de 2023, Canadá presentó su primer proyecto significativo, respaldado por créditos fiscales a la inversión, que permite a Dow construir la primera planta de craqueo de etileno y derivados con cero emisiones netas en Fort Saskatchewan, Alberta. La inversión total de 8.500 millones de dólares estadounidenses reducirá aproximadamente 1 millón de toneladas métricas de CO2e anuales mediante tecnologías de captura de carbono e hidrógeno limpio. Por lo tanto, estos proyectos fortalecen la producción nacional de materias primas de polímeros avanzados utilizados en aplicaciones de petróleo y gas, minería y aeroespaciales.

Principales actores del mercado de plásticos de alto rendimiento:

- BASF SE (Alemania)

- Arkema SA (Francia)

- Syensqo SA (Bélgica)

- Evonik Industries AG (Alemania)

- Corporación Celanese (EE. UU.)

- SABIC (Arabia Saudita)

- DuPont de Nemours, Inc. (EE. UU.)

- Victrex plc (Reino Unido)

- Daikin Industries, Ltd. (Japón)

- Solvay SA (Bélgica)

- Toray Industries, Inc. (Japón)

- Daher (Francia)

- LISTA (Luxemburgo)

- Cetim (Francia)

- Ingeniería AniForm (Países Bajos)

- DGAC (Francia)

- Corporación del Grupo Químico Mitsubishi (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- BASF SE es un proveedor líder de plásticos de alto rendimiento, que opera a través de su división Performance Materials. Su cartera de materiales se utiliza ampliamente en aplicaciones automotrices, electrónicas e industriales. BASF está altamente enfocada en la electrificación y las soluciones de materiales sostenibles, respaldadas por inversiones en iniciativas de economía circular.

- Arkema SA es también un actor fundamental en este sector, que ofrece materiales avanzados como Kynar® PVDF, poliamidas Rilsan®, elastómeros Pebax® y Kepstan® PEKK. La empresa se centra principalmente en sectores de alto crecimiento, entre los que se incluyen los vehículos eléctricos, las energías renovables, la sanidad y los semiconductores.

- Syensqo SA suministra polímeros especiales, entre los que se incluyen KetaSpire® PEEK, Ryton® PPS, Amodel® PPA y Solef® PVDF. La empresa se centra principalmente en la ampliación de la capacidad de producción de PVDF y en el desarrollo de tecnologías de polímeros circulares, lo que le ha permitido mantener su posición de liderazgo.

- Evonik Industries AG destaca por su liderazgo en polímeros de alto rendimiento como VESTAKEEP® PEEK, las poliamidas VESTAMID® y las poliamidas transparentes TROGAMID®. La empresa se centra en aplicaciones para los sectores médico, automotriz, de fabricación aditiva y electrónico.

- Celanese Corporation ofrece una amplia gama de materiales de ingeniería, que incluye Hostaform® POM, Fortron® PPS, Vectra® LCP y Celanex® PBT. La empresa se centra en la sustitución de metales, la electrificación y las aplicaciones de alto rendimiento, respaldadas por la continua expansión de su cartera de productos.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado de plásticos de alto rendimiento ha experimentado una intensa competencia entre los fabricantes mundiales de productos químicos especializados y materiales avanzados, quienes se centran en la innovación, la diferenciación de productos y las soluciones específicas para cada aplicación. Los líderes del sector están invirtiendo en I+D para mejorar las propiedades térmicas, mecánicas y químicas de los polímeros de alto rendimiento para su uso en diversas aplicaciones. Entre las iniciativas estratégicas adoptadas por los participantes del mercado se incluyen la ampliación de la capacidad de producción, especialmente para materiales PEEK, PPS y PVDF, así como la colaboración con fabricantes de automóviles y baterías. Por ejemplo, en enero de 2025, Toray Industries anunció la creación de una nueva planta de producción de compuestos plásticos de alto rendimiento en la provincia de Guangdong, China. Esta planta forma parte de Toray Resins (Foshan) Co., Ltd. y reforzará la estabilidad del suministro y satisfará la creciente demanda en los sectores de automoción, electrónica y energía solar.

Panorama corporativo del mercado:

Desarrollos Recientes

- En abril de 2026, BASF anunció la ampliación de su capacidad de producción de HALS y NOR® HALS, demostrando su liderazgo en soluciones de aditivos para plásticos. La avanzada tecnología NOR HALS es especialmente importante para el sector de la plasticultura, de rápido crecimiento en China, ya que garantiza películas agrícolas multitemporales con mayor sostenibilidad.

- En enero de 2026, Daher ganó el premio JEC Composites Innovation Award - Aerospace (Parts) por su costilla de ala termoplástica de alta resistencia, desarrollada en colaboración con socios como Victrex, LIST, Cetim, AniForm Engineering y DGAC . Esta costilla está fabricada con compuestos VICTREX LMPAEK™ y ofrece una reducción de peso del 22 % en comparación con el aluminio.

- En mayo de 2025, Syensqo firmó nuevos contratos plurianuales para el suministro de Solef® PVDF con importantes fabricantes de automóviles y de baterías, consolidando así su posición en el mercado de baterías para vehículos eléctricos, un sector en rápido crecimiento. Solef® PVDF es un fluoropolímero termoplástico de alto rendimiento que mejora las baterías de iones de litio.

- Report ID: 8637

- Published Date: Jun 26, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.