Perspectivas del mercado de células solares de película fina:

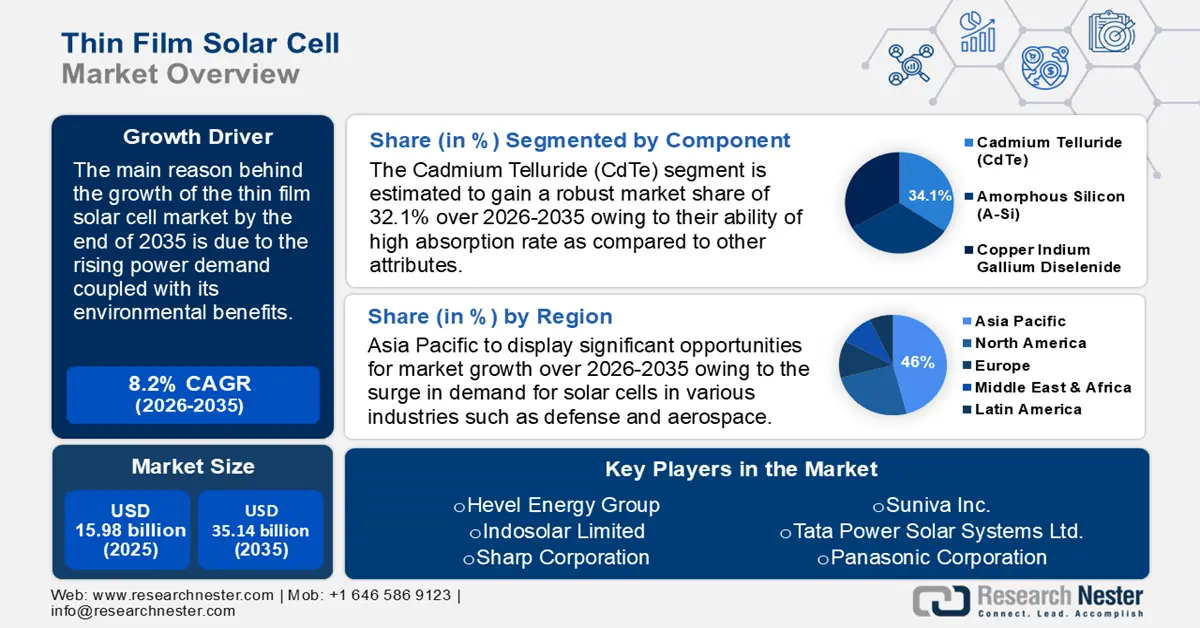

El tamaño del mercado de células solares de película delgada superó los 15 980 millones de dólares en 2025 y se prevé que supere los 35 140 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 8,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de células solares de película delgada se estima en 17 160 millones de dólares.

El mercado global de células solares de película delgada ha entrado en una nueva fase con sus aplicaciones residenciales e industriales a gran escala. En una economía energética con emisiones limitadas, la fabricación de células solares o fotovoltaicas (FV) energéticamente eficientes, respetuosas con el medio ambiente y en grandes volúmenes desempeña un papel fundamental. Se prevé que este paradigma emergente de sostenibilidad y asequibilidad abra nuevas oportunidades de mercado para la implementación de la energía solar. Además, las ventajas inherentes y las continuas innovaciones en la película delgada de seleniuro de cobre, indio y galio (CIGS) están posicionadas para reemplazar a las células solares de silicio tradicionales en los próximos años. Un informe de 2023 del Centro para Soluciones Climáticas y Energéticas estimó que las energías renovables representaron alrededor del 29 % de la generación energética mundial en 2020 y que aumentarán considerablemente durante el período de pronóstico.

Clave Célula solar de película delgada Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

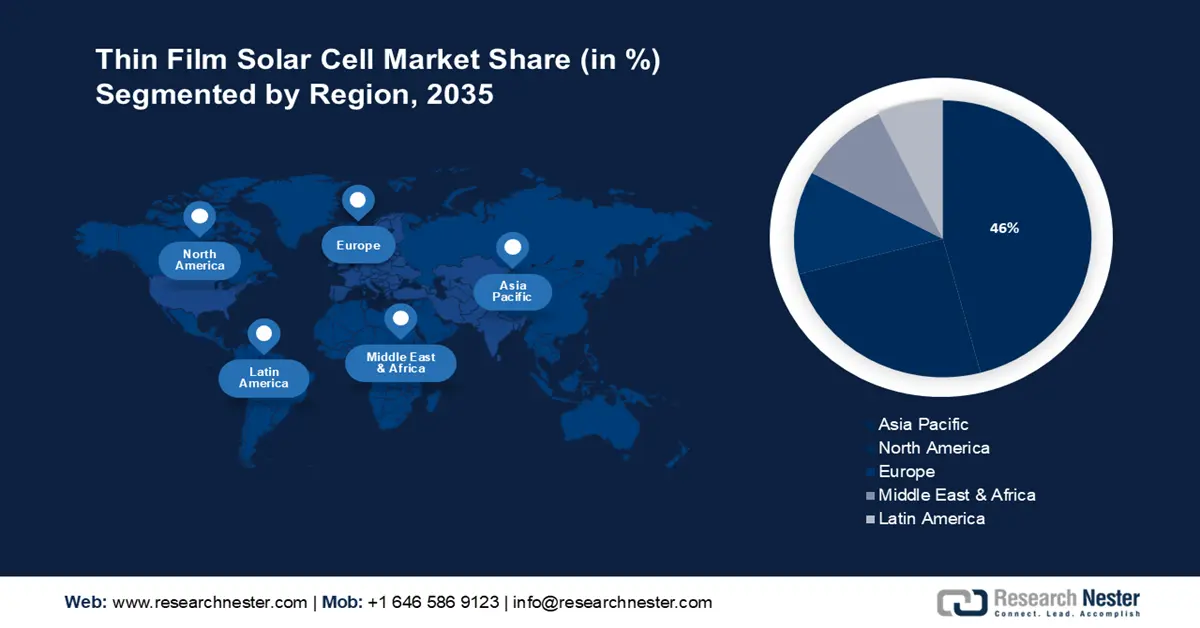

- El mercado de células solares de película delgada de Asia Pacífico dominará alrededor del 46 % de la cuota de mercado para 2035, impulsado por la alta demanda de células solares en los sectores de defensa, aeroespacial e infraestructura.

- El mercado de América del Norte ocupará la segunda mayor cuota de mercado para 2035, impulsado por el aumento del consumo y la producción de energías renovables, respaldado por campañas gubernamentales.

Perspectivas del segmento:

- Se prevé que el segmento de conectividad a la red en el mercado de células solares de película delgada experimente un sólido crecimiento hasta 2035, gracias a la expansión del sistema de transmisión y a la asequibilidad para usuarios con presupuestos ajustados.

- Se espera que el segmento de telururo de cadmio (cdte) en el mercado de células solares de película delgada experimente un crecimiento sustancial entre 2026 y 2035, impulsado por su alta tasa de absorción y sus métodos de producción convenientes.

Tendencias Clave de Crecimiento:

- Predominio de la tecnología CIGS y su contribución a la reducción de CO2

- Inversiones continuas en células solares de película fina de telururo de cadmio

Principales desafíos:

- Alto coste inicial

- Fuerte competencia

Principales actores:Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Global Célula solar de película delgada Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 15.980 millones

- Tamaño del mercado en 2026: USD 17.160 millones

- Tamaño proyectado del mercado: USD 35.140 millones para 2035

- Previsiones de crecimiento: 8,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 46 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Alemania, Japón, India

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de células solares de película fina:

Factores impulsores del crecimiento

Predominio de la tecnología CIGS y su contribución a la reducción de CO2: Entre las alternativas de células solares de película delgada, la CIGS es una de las más avanzadas y eficientes. Los absorbedores IGS (Cu(In,Ga)(Se,S)₂) de los módulos fotovoltaicos basados en CIGS son muy eficaces para convertir la luz directamente en electricidad. La CIGS goza de una sólida posición en el sector de las tecnologías fotovoltaicas, con eficiencias récord para módulos de tamaño de producción del 16,5 % y células pequeñas del 21,7 %. Se prevé que la CIGS se utilice con absorbedores de banda ancha adecuados como celdas de fondo en dispositivos tándem que ofrecen una eficiencia superior al 30 %. Esto demuestra el potencial de la tecnología fotovoltaica CIGS en la industria de células solares en general y se están explorando sus perspectivas futuras para futuras mejoras.

Los mercados regionales son altamente competitivos y se esfuerzan por posicionar la CIGS en el sector de la energía fotovoltaica integrada en edificios (BIPV). Los fabricantes de equipos originales (OEM) o proveedores de equipos de producción con sede en Europa cuentan con una experiencia inigualable en procesos de producción clave y herramientas CIGS. Muchos de ellos distribuyen y se benefician actualmente de los procesos de fabricación CIGS de última generación para el tratamiento y la deposición de pilas de semiconductores, lo que promete reducir los costos de inversión y operación en el futuro. La energía fotovoltaica de película fina, en términos de huella de carbono, presenta una clara ventaja sobre el silicio monocristalino (c-Si), comercializado como producto básico. El primero tiene una huella de carbono de 12-20 g de CO₂ equivalente por kilovatio-hora, mientras que el segundo tiene una huella de carbono de 50-60 g de CO₂ equivalente por kilovatio-hora de electricidad.Inversiones continuas en células solares de película delgada de telururo de cadmio: Las células solares de telururo de cadmio o CdTe pueden alcanzar altas eficiencias de conversión y presentar altos coeficientes de absorción. Las células de CdTe son asequibles y se están implementando ampliamente en instalaciones solares a gran escala. Se invierte en la expansión de la capacidad de producción, lo que impulsa el comercio internacional. El Consorcio de Fabricación Estadounidense de Sistemas Fotovoltaicos Avanzados de Telururo de Cadmio (US-MAC), lanzado en 2029, ha acelerado las inversiones e innovaciones en CdTe mediante el aprovechamiento de la I+D en tecnologías avanzadas. US-MAC ha permitido el suministro del 40 % de la energía fotovoltaica a gran escala al mercado estadounidense y del 5 % del mercado mundial. Además, compite con éxito con el silicio importado y ha impulsado la fabricación en Estados Unidos.

En agosto de 2022, el Departamento de Energía de EE. UU. (DOE) lanzó el Consorcio Acelerador de CdTe (CTAC) para desarrollar tecnologías de CdTe, aumentando la eficacia de las células solares de película delgada y reduciendo los costos. Se proyecta que el CTAC alcance eficiencias de celda superiores al 24 % para 2025 y al 26 % para 2030, a la vez que reduce el costo de fabricación por vatio. El DOE ha otorgado una financiación de 17 millones de dólares al consorcio con el objetivo de reducir los costos de la energía solar en un 60 % en los próximos 10 años.

Gracias a las iniciativas gubernamentales, la instalación de células solares genera un mayor retorno de la inversión. Estas iniciativas reducen el periodo de amortización e impulsan el ahorro a largo plazo en las facturas de electricidad, aumentando el atractivo financiero de la energía solar tanto para consumidores como para empresas. El Departamento de Energía de EE. UU. (DOE) apoya la investigación y el desarrollo centrados en superar las barreras tecnológicas actuales para las células solares CIGS. En 2024, el DOE anunció una financiación de 38 millones de dólares estadounidenses para proyectos de I+D a través de la Incubadora de la Cadena de Suministro de Energía Solar. Además, los gobiernos suelen ofrecer exenciones fiscales o reembolsos como incentivos o subsidios para reducir los costos de instalación de células solares. Estos incentivos reducen el costo inicial, haciéndolos más accesibles para las personas.

Desafíos

Alto costo inicial: Comprar e instalar células solares de película delgada puede ser costoso, especialmente para usuarios residenciales y de pequeña escala. Debido a este gasto inicial, que incluye el costo de las células solares, los sistemas de montaje, el cableado y la mano de obra de instalación, es posible que empresas y particulares no consideren la energía solar. El uso de energía solar podría ahorrar en las facturas de electricidad a largo plazo, aunque podría resultar más económico a la larga. Esto podría prolongar el tiempo de amortización de la inversión inicial.

Fuerte competencia: El mercado se enfrenta a diversos desafíos, como una intensa competencia y un panorama regulatorio en constante evolución. El rápido avance tecnológico es una importante tendencia global en la industria que puede generar desafíos para que las organizaciones influyan en ellos. Estos elementos podrían generar importantes desafíos para las empresas que operan en este segmento del panorama durante el período proyectado, reduciendo así su cuota de mercado de células solares de película delgada.

Tamaño y pronóstico del mercado de células solares de película fina:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,2% |

|

Tamaño del mercado del año base (2025) |

15.980 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

35.140 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de células solares de película fina:

Análisis de segmentos de componentes

Se prevé que el segmento de telururo de cadmio en el mercado de células solares de película delgada presente una tasa de crecimiento anual compuesta (TCAC) sustancial hasta 2035. Este crecimiento se ve reforzado por su alta tasa de absorción, en comparación con otros atributos. Además, las células solares de telururo de cadmio (CdTe) son fáciles de fabricar, ya que el cadmio se puede producir como subproducto de los procesos de extracción, fundición y refinación de plomo, zinc y cobre.

Este método fotoeléctrico permite la producción de paneles fotovoltaicos a un precio relativamente bajo mediante el uso de telururo de cadmio. Esta es la única fuente de energía renovable que utiliza la menor cantidad de agua en su producción. Según un informe del Laboratorio Nacional de Energías Renovables (NREL) de 2023, la empresa estadounidense First Solar ha pasado de producir 25 MWp anuales en 2005 a alcanzar el objetivo de producir 21 GWp anuales para 2024.

Análisis del segmento de conectividad

Se prevé que el segmento conectado a la red en el mercado de células solares de película fina sea el de mayor crecimiento, con una cuota del 71,2 %, atribuida al ritmo de desarrollo continuo y acelerado gracias a la expansión del sistema de transmisión y distribución eléctrica. Son una excelente opción para consumidores con presupuesto limitado que desean utilizar energías renovables, ya que son muy asequibles.

Además, se proyecta que el segmento de energía fuera de la red eléctrica tendrá una participación significativa durante el período de pronóstico, impulsado por su popularidad entre quienes prefieren usar energía solar en lugar de depender de las compañías eléctricas. Además, cuando no se usan, se pueden guardar y plegar fácilmente gracias a su flexibilidad y ligereza.

Análisis del segmento de aplicación

Se prevé que el segmento de servicios públicos en el mercado de células solares de película fina sea el de mayor crecimiento hasta 2035. Este enorme avance se atribuye a la preferencia de los consumidores por reducir el consumo de combustibles fósiles. La Comisión Europea (2024) afirma que, dado que la energía solar puede abastecer y calentar hogares y empresas, tiene el potencial de integrarse en el sistema energético general. El plan incluye añadir más de 320 GW de capacidad solar fotovoltaica para 2025 y casi 600 GW para 2030.

Además, constructores y arquitectos buscan diseños visualmente más atractivos, junto con soluciones de energía renovable para sus edificios. Un informe de los Institutos Nacionales de Salud proyectó que aproximadamente el 2% de la demanda mundial de electricidad podría cubrirse con energía fotovoltaica que supere los 400 GW. Esto impulsará la demanda de energía solar fotovoltaica en tejados durante el período previsto.

Nuestro análisis en profundidad del mercado de células solares de película delgada incluye los siguientes segmentos:

Componente |

|

Conectividad |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de células solares de película fina:

Perspectivas del mercado de Asia-Pacífico

Se prevé que la industria de Asia Pacífico alcance la mayor participación en los ingresos, con un 46%, para 2035. El crecimiento en la región se debe al aumento de la demanda de células solares en diversas industrias, como la defensa y la aeroespacial. Un informe de Boeing Aircraft de 2023 estimó que para 2042 la tasa de crecimiento de la flota aérea sería del 6,9%, en comparación con el crecimiento del tráfico aéreo del 9,5%.

En China , se ha observado un aumento de la industrialización, lo que exige un mayor uso de células solares de película delgada en carreteras y complejos residenciales. El Consejo de Estado de China publicó un informe en 2022 que indica que la tasa de urbanización superó el 60 % en 2019, mientras que en 2021 superó el 64,72 % en el país. Esto también impulsa los ingresos del mercado de sistemas de montaje solar fotovoltaico durante el período de pronóstico.

La creciente urbanización y el desarrollo de infraestructura en Japón son un factor clave para la expansión del mercado de células solares en este panorama. En 2021, el Banco Mundial afirmó que, con una población del 1,6 % de la población mundial, Japón se mantiene a la cabeza en cuanto a rápido desarrollo en la era moderna.

Perspectivas del mercado de América del Norte

Norteamérica también experimentará un enorme crecimiento en el valor del mercado de células solares de película delgada durante el período de pronóstico, con un tamaño considerable, y ocupará el segundo lugar, impulsado por el aumento de la demanda energética. Un informe de la Administración de Información Energética de EE. UU. de 2023 indicó que el consumo y la producción de energía renovable alcanzaron récords en 2022, superando el 13 % (13,18 y 13,40 quads, respectivamente).

En Estados Unidos , se han incrementado las campañas e inversiones gubernamentales destinadas a concienciar sobre el uso de energías renovables. Una encuesta realizada en 2023 reveló que aproximadamente el 66 % de los adultos estadounidenses priorizan el uso de fuentes de energía alternativas como el hidrógeno, la energía solar y la eólica. Además, el país se perfila como líder en el establecimiento de sistemas de fabricación y suministro de maquinaria CIGS competitivos, energéticamente eficientes y descentralizados para la economía energética mundial.

Se prevé una alta demanda de energía en Canadá , lo que fomenta la colaboración con el sector energético. Se estima que esto afectará el crecimiento general de la industria de células solares de película delgada en Canadá. Un informe de 2023 proyectó que el consumo de energía en Canadá aumentó significativamente, alcanzando los 8585 petajulios entre 2022 y 2021.

Actores del mercado de células solares de película fina:

- Compañía Solar Jinko

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Hanwha Qcells GmbH

- Tecnología de los Alpes Inc.

- GreenBrilliance Energía Renovable LLP

- Grupo de energía Hevel

- Indosolar Limitada

- Corporación Sharp

- Suniva Inc.

- Sistemas solares Tata Power Ltd.

- Corporación Panasonic

Los productores de PV más rentables prevalecen actualmente en los EE. UU. y el sudeste asiático. China es un líder mundial en PV y fabricación de productos electrónicos y tiene una fuerte presencia en el mercado de células solares de película delgada. Todas las tecnologías de células solares de película delgada comparten ventajas intrínsecas similares en instalaciones de producción totalmente integradas una vez que las economías de Existe competitividad de costos con c-Si PV a escala de megavatios en varios aspectos de la cadena de valor de c-Si, como polisilicio, oblea, célula, lingote y módulo. CIGS ha surgido como un área potencial de inversión con alto ROI, tanto en términos de opex como de capex. Además, tecnologías como CIGS cdTe son muy adecuadas para la fabricación con automatización y enfoques de la Industria 4.0.

Desarrollos Recientes

- En agosto de 2022, Hanwha Qcells GmbH adquirió aproximadamente el 66 % de LYNQTECH GmbH, con sede en Hannover. El objetivo de la adquisición de Hanwha Q Cells era fortalecer su posición como proveedor integral de soluciones de energía limpia para usuarios finales, tanto residenciales como comerciales.

- En mayo de 2022, Jinko Solar Co. firmó un acuerdo de distribución con Aldo Solar, ya que recibirá los nuevos módulos fotovoltaicos de ultraeficiencia tipo N Tiger Neo de Jinko Solar, el proveedor líder de productos de energía solar en el país con una participación de mercado de más del 30% en la categoría de Generación Distribuida.

- Report ID: 6356

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.