Perspectivas del mercado de materiales para la gestión térmica:

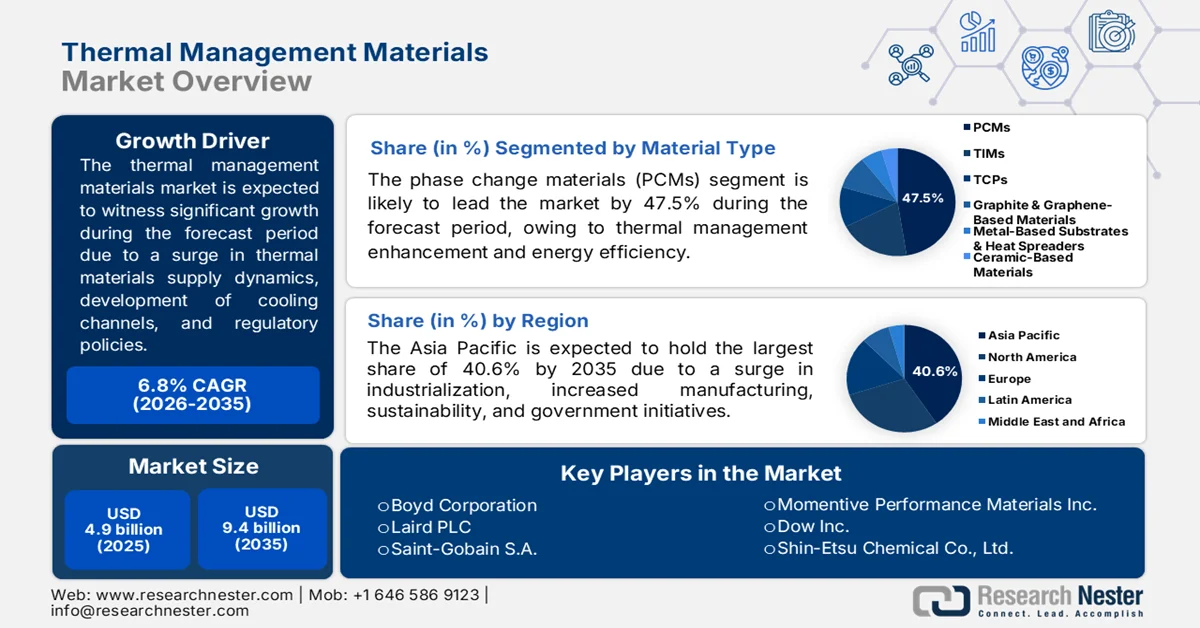

El mercado de materiales de gestión térmica alcanzó un valor de 4900 millones de dólares en 2025 y se prevé que llegue a los 9400 millones de dólares a finales de 2035, con un crecimiento anual compuesto del 6,8 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de materiales de gestión térmica será de 5200 millones de dólares.

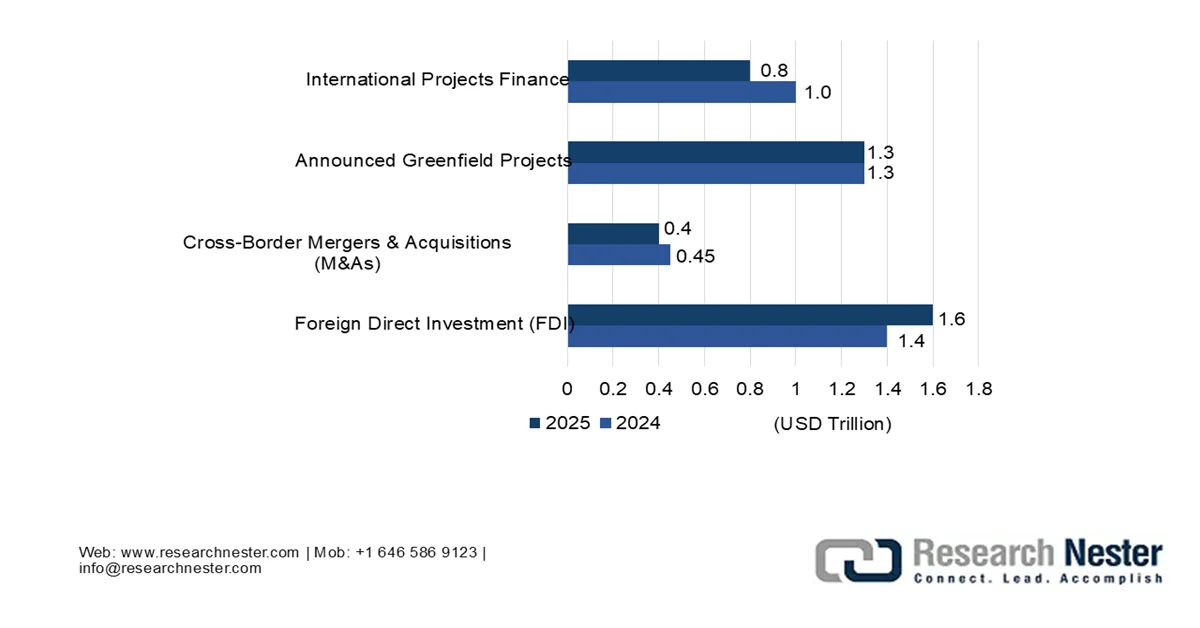

El mercado global de materiales de gestión térmica está experimentando un crecimiento significativo, impulsado por el creciente interés en la dinámica de la cadena de suministro de estos materiales, la expansión de los centros de datos, la fabricación aditiva de canales de refrigeración conformados y la presión regulatoria para la eliminación gradual de sustancias perfluoroalquiladas y polifluoroalquiladas. Según un informe oficial publicado por la Organización de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD) en enero de 2026, los centros de datos están transformando las inversiones globales, con un aumento de la inversión extranjera directa (IED) de 270 mil millones de dólares, impulsado principalmente por el auge de la demanda de instalaciones de inteligencia artificial (IA) y redes digitalizadas. Además, los centros de datos representan más de una quinta parte del valor total de los proyectos de nueva construcción a nivel mundial, lo que los convierte en los principales receptores de inversión global y, por lo tanto, en una enorme oportunidad de crecimiento para el mercado de materiales de gestión térmica.

Aumento de la inversión extranjera directa global en centros de datos, 2024-2025

Fuente : Organización de las Naciones Unidas para el Comercio y el Desarrollo

Además, la infraestructura de reciclaje y la economía circular de materiales térmicos, la integración de la acústica térmica y la presencia de interfaces térmicas autorreparables son algunas de las tendencias que impulsan el mercado global de materiales de gestión térmica. Como se indica en un artículo publicado por la IEA en 2022, las ventas mundiales de bombas de calor aumentaron un 11% en 2022, marcando el segundo año consecutivo de crecimiento de dos dígitos para esta tecnología centralizada que garantiza la calefacción sostenible. Gracias a este crecimiento, las ventas de bombas de calor en Europa aumentaron un 40%. Asimismo, las ventas de modelos aire-agua, adecuados para sistemas de calefacción por suelo radiante y radiadores convencionales, aumentaron casi un 50%. Además, en Estados Unidos se ha observado una expansión en la compra de hornos de gas, mientras que China continúa siendo el principal mercado de bombas de calor, lo que impulsa la demanda.

Crecimiento anual de las ventas mundiales de bombas de calor, 2021-2022

Componentes/Países | Ventas % |

Bombas de calor globales | 11,0% |

Bombas de calor aire-agua globales | 24,0% |

Europa | 49,0% |

Japón | 13,0% |

Porcelana | 2,0% |

Bombas de calor aire-aire globales | 5,0% |

Europa | 19,0% |

A NOSOTROS | 11,0% |

Porcelana | 6,0% |

Fuente : Organización IEA

Clave Materiales de gestión térmica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

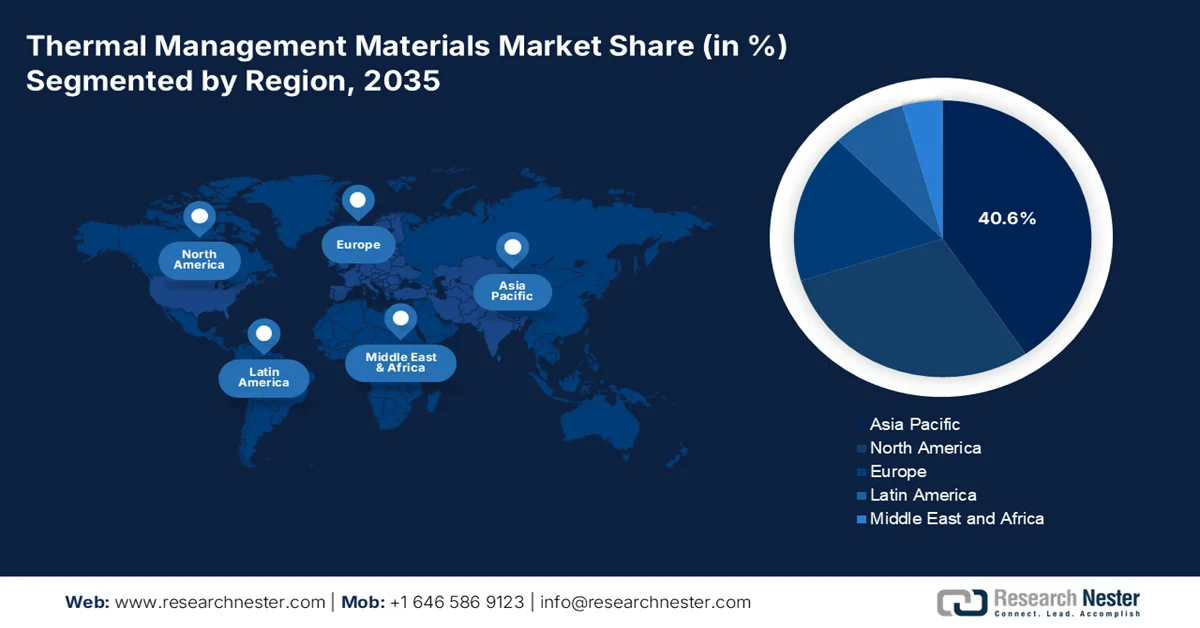

- Se prevé que el mercado de materiales de gestión térmica en Asia Pacífico represente una cuota del 40,6% para 2035, impulsado por la aceleración de la producción de vehículos eléctricos, la expansión del despliegue de infraestructura 5G y la fuerte concentración de la fabricación en China, Japón y Corea del Sur.

- Se prevé que Europa experimente la expansión más rápida del mercado entre 2026 y 2035, impulsada por la electrificación del sector automotriz, las estrictas normativas de sostenibilidad y el aumento de las inversiones en infraestructura de red 5G de próxima generación.

Información sobre el segmento:

- Se prevé que el segmento de materiales de cambio de fase (PCM) capture una cuota del 47,5 % del mercado de materiales de gestión térmica para 2035, debido a la creciente demanda de soluciones avanzadas de almacenamiento de energía térmica en aplicaciones de energía solar concentrada.

- Se prevé que el subsegmento de electrónica de consumo obtenga la segunda mayor cuota de mercado durante el período de pronóstico, impulsado por la creciente conectividad digital, el aumento del consumo eléctrico de los centros de datos y la expansión del despliegue de tecnologías bajas en carbono.

Principales tendencias de crecimiento:

- Densidad térmica inducida por la miniaturización

- Aumento de la criogenia en computación cuántica

Principales desafíos:

- Volatilidad de las materias primas y concentración geopolítica

- Complejidad técnica de la integración de múltiples materiales

Principales actores: Henkel AG & Co. KGaA, 3M Company, Honeywell International Inc., DuPont de Nemours, Inc., Parker Hannifin Corporation, Wacker Chemie AG, Boyd Corporation, Laird PLC, Saint-Gobain SA, Momentive Performance Materials Inc., Dow Inc., Shin-Etsu Chemical Co., Ltd., Panasonic Corporation, Kaneka Corporation, Fujipoly Sarcon Corporation, Dexerials Corporation, European Thermodynamics Ltd, tesa SE, LISAT Corporation.

Global Materiales de gestión térmica Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 4.900 millones de dólares

- Tamaño del mercado en 2026: 5.200 millones de dólares

- Tamaño de mercado proyectado: 9.400 millones de dólares para 2035.

- Previsiones de crecimiento: 6,8% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (40,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: China, Estados Unidos, Japón, Alemania, Corea del Sur

- Países emergentes: India, Vietnam, Brasil, Arabia Saudita, Indonesia

Last updated on : 13 May, 2026

Mercado de materiales para la gestión térmica: factores de crecimiento y desafíos

Factores de crecimiento

- Densidad térmica inducida por la miniaturización: La proliferación efectiva de dispositivos médicos implantables proactivos, como implantes cocleares, neuroestimuladores y marcapasos sin cables, está impulsando el crecimiento del mercado de materiales de gestión térmica a nivel mundial. Según las estadísticas oficiales publicadas por la Organización Mundial de la Salud (OMS) en abril de 2026, la mortalidad relacionada con el calor en personas mayores de 65 años aumentó gradualmente en un 85 %. Además, se producen aproximadamente 489 000 muertes relacionadas con el calor cada año, con un 45 % de los casos en Asia y un 36 % en Europa. En este sentido, se han producido aproximadamente 61 672 muertes excesivas relacionadas con el calor en Europa, lo que ha provocado un aumento en la utilización de dispositivos médicos, lo cual es fundamental para impulsar el crecimiento del mercado en diferentes países.

- Aumento de la criogenia en computación cuántica: Los procesadores cuánticos operan eficazmente a ciertas temperaturas, lo que ha generado una mayor demanda de materiales criogénicos para interfaces térmicas. Como se indica en un artículo publicado por la NLM en agosto de 2025, la magnesia, como material térmico, se reconoce ampliamente como un sustituto adecuado de la alúmina, debido a su conductividad térmica que oscila entre 40 y 60 W m⁻¹ K⁻¹. Además, este rango específico para el material ha sido ampliamente aceptado y coincide con la conductividad térmica teóricamente calculada de los monocristales a base de magnesia, que oscila entre 50 y 60 W m⁻¹ K⁻¹. Asimismo, las organizaciones de computación cuántica están especificando cada vez más compuestos rellenos de diamante, junto con aleaciones específicas de tierras raras que siguen cumpliendo con los requisitos, lo que impulsa la expansión del mercado mundial de materiales para la gestión térmica.

- Gradientes térmicos en pilas de combustible de hidrógeno: Las pilas de combustible de membrana de intercambio protónico requieren calentamiento simultáneo durante el arranque en frío, lo que impulsa el mercado mundial de materiales de gestión térmica. Este requisito bidireccional exige materiales con tiempos de respuesta rápidos y una distribución uniforme del calor en toda la pila de celdas. Además, la expansión de la economía del hidrógeno, especialmente en aplicaciones estacionarias y de transporte pesado, demuestra una diferencia significativa con respecto a la gestión térmica de las baterías, debido a la disponibilidad de gradientes térmicos bidireccionales únicos. Asimismo, el suministro continuo de materiales aislantes también contribuye al aumento de la demanda global del mercado.

Análisis mundial de exportaciones e importaciones de materiales aislantes en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Alemania | 314 millones | 121 millones |

A NOSOTROS | 280 millones | 270 millones |

Porcelana | 225 millones | - |

Canadá | - | 110 millones |

Valoración del comercio mundial | 1.9 mil millones | |

Cuota de comercio mundial | 0,008% | |

Complejidad del producto | 1.2 | |

Fuente : OEC

Desafíos

- Volatilidad de las materias primas y concentración geopolítica: El mayor riesgo estructural para el mercado de materiales de gestión térmica reside en la concentración geográfica de materias primas críticas, como el galio, el indio y el grafito sintético. China controla la mayor parte de la producción mundial de galio e indio refinados, ambos esenciales para los materiales de interfaz térmica de metal líquido y los polímeros conductores de alto rendimiento. Los recientes controles a la exportación impuestos por Pekín a estos metales han demostrado la rapidez con la que pueden interrumpirse las cadenas de suministro, obligando a los fabricantes a competir ferozmente por un inventario limitado. Esta volatilidad no se limita a un problema de precios; se convierte en una pesadilla para la cualificación. Además, los fabricantes de equipos originales (OEM) de la industria automotriz y de centros de datos requieren una estabilidad de suministro plurianual para justificar los costosos procesos de pruebas de fiabilidad y certificación de los nuevos materiales térmicos.

- Complejidad técnica de la integración multimaterial: Las soluciones modernas de gestión térmica rara vez se basan en un solo material; son sistemas multicapa que deben integrarse a la perfección con sustratos, adhesivos, disipadores de calor y hardware de refrigeración activa. El obstáculo reside en que una pasta térmica de alto rendimiento puede ser excelente en condiciones de laboratorio, pero fallar estrepitosamente en condiciones reales debido a la exudación, el secado o la delaminación interfacial causadas por desajustes en el coeficiente de dilatación térmica. Los ingenieros se enfrentan a una difícil disyuntiva: seleccionar un material con una conductividad térmica excepcional pero poca fiabilidad mecánica, o elegir un material duradero que no rinde al máximo bajo cargas máximas. Esta complejidad se magnifica en aplicaciones como los racks de servidores de IA, donde los ciclos térmicos repetidos, desde el estado de reposo hasta la carga operativa máxima, pueden ser excesivos, lo que supone un obstáculo para el mercado de materiales de gestión térmica.

Tamaño y pronóstico del mercado de materiales para la gestión térmica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,8% |

|

Tamaño del mercado del año base (2025) |

4.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

9.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales de gestión térmica:

Análisis del segmento de tipo de material

Según el tipo de material, se prevé que el segmento de materiales de cambio de fase (PCM) alcance la mayor cuota de mercado, un 47,5 %, en el mercado de materiales de gestión térmica para finales de 2035. El auge de este segmento se atribuye principalmente a su importancia para mejorar la gestión térmica y la eficiencia energética mediante el almacenamiento y la liberación eficaces de grandes cantidades de calor latente a temperaturas específicas. Por ejemplo, según un artículo publicado por Applied Thermal Engineering en enero de 2025, se prevé que la capacidad mundial de la energía solar de concentración alcance los 73 GW, 281 GW y 426 GW para finales de 2030, 2040 y 2050, respectivamente. Por consiguiente, la investigación y el desarrollo continuos de materiales de cambio de fase, en particular para el almacenamiento de energía térmica en energía solar de concentración, están impulsando positivamente el crecimiento y desarrollo del segmento a nivel mundial.

Análisis del segmento de aplicaciones de uso final

Durante el período de pronóstico, se proyecta que el subsegmento de electrónica de consumo, que forma parte del segmento de aplicaciones de uso final, obtenga la segunda mayor participación en el mercado de materiales de gestión térmica. El crecimiento de este subsegmento está impulsado principalmente por su importancia para un estilo de vida moderno que impulsa la conectividad digital, el avance tecnológico y el crecimiento económico. Según las estadísticas oficiales publicadas por la Organización de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD) en 2024, se espera que la producción de minerales para la transición digital, incluidos el cobalto, el litio y el grafito, aumente un 500 % para finales de 2050 para satisfacer la creciente demanda de tecnologías digitales y bajas en carbono. Además, los centros de datos, que son la columna vertebral del mundo digital, consumieron aproximadamente 460 TWh de electricidad en 2022, cifra que se prevé que se duplique para finales de 2026, lo que representa una gran oportunidad de crecimiento para la electrónica de consumo.

Análisis de segmentos de factores de forma

Se prevé que el subsegmento de grasas y pastas, perteneciente al segmento de factores de forma, represente la tercera mayor cuota del mercado de materiales de gestión térmica al final del plazo estipulado. El desarrollo de este subsegmento se ve impulsado principalmente por la reducción de la fricción, la prevención del desgaste y la protección de la maquinaria contra la contaminación y la corrosión en zonas de difícil acceso y de uso intensivo. Estos materiales dispensables están diseñados como compuestos fluidos y viscosos que rellenan los espacios de aire microscópicos entre un componente generador de calor, como una unidad central de procesamiento o un módulo de potencia, y un disipador de calor o una placa de refrigeración. Su principal ventaja reside en el grosor ultrabaja de la línea de unión, que minimiza la resistencia térmica y permite una transferencia de calor superior en comparación con las almohadillas sólidas.

Nuestro análisis exhaustivo del mercado de materiales de gestión térmica incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de material |

|

| |

Factor de forma |

|

Tecnología/Conductividad térmica |

|

Tecnología de encapsulación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de materiales para la gestión térmica: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico alcance la mayor cuota de mercado en el sector de materiales de gestión térmica, con un 40,6% para finales de 2035. Este crecimiento se atribuye principalmente a la creciente industrialización, la concentración de la producción en Corea del Sur, Japón y China, el crecimiento exponencial de la producción de vehículos eléctricos, las estrategias gubernamentales, el transporte sostenible y el despliegue de la infraestructura 5G. Según las estadísticas oficiales publicadas por la IEA en 2025, la producción de coches eléctricos en China aumentó hasta alcanzar los 12,4 millones de unidades en 2023. Además, el país sigue siendo uno de los mayores centros de fabricación de coches eléctricos del mundo, abasteciendo más del 70% de la producción mundial en 2024. Asimismo, los fabricantes de equipos originales (OEM) nacionales representaron más del 80% de la producción, lo que propició un crecimiento favorable del mercado de materiales de gestión térmica en la región.

Automóviles eléctricos y producción de automóviles en China y empresas conjuntas chinas, 2021-2024

Año | China (millones) | Empresas conjuntas en China (millones) |

2021 | 2.3 | 0,8 |

2022 | 4.8 | 1.0 |

2023 | 6.9 | 1.1 |

2024 | 10.2 | 1.3 |

Fuente : Organización IEA

El mercado de materiales de gestión térmica en China está experimentando un crecimiento significativo, impulsado por la presencia de numerosos fabricantes de productos electrónicos, los ambiciosos objetivos de producción de vehículos eléctricos (apoyados por la Comisión Nacional de Desarrollo y Reforma, NDRC), la iniciativa «Hecho en China 2025» y la expansión de la infraestructura 5G. Según un artículo publicado por el Consejo de Estado en diciembre de 2025, la producción industrial de valor añadido de la mayoría de las empresas manufactureras aumentó un 10,6 % interanual. Asimismo, sus ingresos operativos combinados crecieron un 8,4 %, alcanzando casi 1,9 billones de dólares, mientras que los beneficios totales aumentaron un 12,8 %, hasta los 83.400 millones de dólares. Además, el país produjo mil millones de teléfonos inteligentes, lo que representa un incremento del 0,7 %, reflejando así una perspectiva optimista para el crecimiento y la expansión del mercado.

Las estrictas políticas de conservación de energía, la dependencia de las importaciones de materias primas electrónicas y una sólida cadena de suministro para la exportación de productos electrónicos, así como el aumento en el uso de energías renovables en el consumo energético general, son factores que impulsan positivamente el mercado de materiales de gestión térmica en Japón . Además, el tamaño de la industria nacional de materiales de gestión térmica alcanzó los 214,9 millones de dólares en 2025, y se proyecta que crezca hasta los 230,8 millones de dólares en 2026, y que aumente aún más hasta los 438,5 millones de dólares, con una tasa de crecimiento del 7,4 % para finales de 2035. Asimismo, según el informe de datos de 2025 de la Asociación de Industrias de Electrónica y Tecnología de la Información de Japón (JEITA), las exportaciones del país de componentes y dispositivos electrónicos alcanzaron aproximadamente los 7,5 millones de dólares, lo que demuestra un aumento del 100,9 %, lo cual es favorable para el desarrollo del mercado de materiales de gestión térmica.

Análisis de las exportaciones de productos electrónicos en Japón, 2025

Componentes | Marzo de 2025 | Total acumulado hasta la fecha (2025) | ||

Importe (millones de USD) | % | Importe (millones de USD) | % | |

Equipos electrónicos de consumo | 226.1 | 99.7 | 638.9 | 106.3 |

Video | 208.9 | 99.6 | 590.7 | 10.6.2 |

Audio | 17.2 | 100.8 | 48.1 | 107.4 |

Equipos electrónicos industriales | 1.401,5 | 99.3 | 3.673,8 | 101.6 |

Telecomunicación | 1.9 | 129.8 | 4.8 | 99.8 |

Comunicación por radio | 144.9 | 100.1 | 394.4 | 104.2 |

Computadoras y terminales de información | 283.9 | 100.2 | 765.5 | 107.1 |

Equipos de aplicación electrónica | 414.0 | 91.0 | 1.094,4 | 93.2 |

Instrumentación de medición eléctrica | 553.2 | 105.8 | 1.406,9 | 105.2 |

Máquinas electrónicas de negocios | 3.3 | 85.8 | 7.6 | 120.4 |

Componentes y dispositivos electrónicos | 6.123,4 | 101.4 | 16.854,7 | 104.5 |

Componentes electrónicos | 1.433,6 | 103.3 | 3.969,7 | 107.1 |

Dispositivos electrónicos | 3.222,2 | 103.8 | 8.775,2 | 105.4 |

Fuente : JEITA

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de materiales de gestión térmica durante el período de pronóstico. El desarrollo del mercado se ve impulsado por la rápida electrificación de la industria automotriz, las estrictas regulaciones ambientales derivadas de los reglamentos REACH y del Pacto Verde Europeo, y la expansión de la infraestructura de telecomunicaciones 5G. Según las estadísticas oficiales publicadas por la Estrategia Digital Europea en agosto de 2025, la Comisión Europea y la Empresa Común de Redes y Servicios Inteligentes (SNS JU) destinaron más de 352 millones de dólares estadounidenses a la investigación innovadora, el desarrollo de redes de próxima generación y el despliegue de infraestructura. Gracias a ello, se ha producido una expansión de las redes 5G básicas en toda la región, lo que la convierte en un entorno propicio para potenciar el mercado de materiales de gestión térmica.

Análisis de la cobertura 5G en hogares europeos, 2024

Países | Cobertura % |

Países Bajos | 1,0% |

Dinamarca | 1,0% |

Austria | 1,0% |

Grecia | 1,0% |

Italia | 0,9% |

Alemania | 0,9% |

Noruega | 0,9% |

Suecia | 0,9% |

Fuente : Estrategia Digital Europea

El mercado de materiales de gestión térmica en Alemania está ganando impulso gracias a la mayor planta de fabricación de automóviles, la presencia de una importante industria química, la aceleración en el despliegue de sistemas de energía renovable y el apoyo gubernamental mediante asociaciones y subvenciones. Como se indica en un artículo publicado por la ITA en agosto de 2025, el país se fijó como objetivo que el 80 % de su suministro eléctrico total proviniera de energías renovables para finales de 2030, de los cuales el 59 % se alcanzó en 2024. Además, Alemania se propuso reducir sus emisiones de gases de efecto invernadero en un 65 % para finales del mismo año, como parte de su objetivo de lograr la neutralidad de carbono para finales de 2045. Asimismo, las emisiones de dióxido de carbono disminuyeron en 2024, aunque Alemania se mantuvo como el sexto país con mayor intensidad de carbono en la región, con 381 gCO₂/kWh, lo que impulsa el desarrollo del mercado.

La existencia de mandatos de descarbonización industrial, la expansión en centros de datos y la adopción de refrigeración por inmersión, el desarrollo de regulaciones de eficiencia energética, los requisitos de gestión térmica para la energía eólica marina y nuclear, y la infraestructura de la economía del hidrógeno son algunas de las tendencias que están impulsando la expansión de los materiales de gestión térmica en el Reino Unido . Según un artículo publicado por el Comité de Cambio Climático en junio de 2025, el país tiene el ambicioso objetivo de reducir las emisiones en un 68 % para finales de 2030 y alcanzar el objetivo de cero emisiones netas para 2050. Este objetivo está impulsado principalmente por la descarbonización del sistema eléctrico mediante la sustitución del gas y el carbón. Además, se espera que en el futuro se utilice electricidad baja en carbono y se adopten soluciones adecuadas, como la eliminación controlada de contaminantes y la plantación de árboles, ampliando así el alcance del mercado en todo el país.

Análisis del mercado norteamericano

Se prevé que el mercado de materiales de gestión térmica en Norteamérica experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento se ve impulsado por el crecimiento exponencial de los centros de datos, la rápida adopción de vehículos eléctricos, que requiere una gestión térmica de baterías sofisticada, y la relocalización de la fabricación farmacéutica y de semiconductores. Según las estadísticas oficiales publicadas por el Congreso en enero de 2026, el consumo energético anual de los centros de datos en 2023 se estimó en 176 TWh, lo que representa aproximadamente el 4,4 % del consumo eléctrico anual, especialmente en Estados Unidos. Además, se espera que el consumo energético de los centros de datos se duplique o triplique para finales de 2028, alcanzando casi el 12 % del consumo eléctrico nacional, lo que impulsará el crecimiento del mercado de materiales de gestión térmica en el país.

El mercado de materiales de gestión térmica en EE. UU. está ganando visibilidad gracias a la concentración de importantes organizaciones tecnológicas, la demanda sin precedentes de soluciones de refrigeración líquida, la relocalización de la fabricación de semiconductores, el crecimiento de la industria aeroespacial y de defensa, y la expansión del sector de vehículos eléctricos. Según un artículo publicado por la Asociación de la Industria de Semiconductores en 2026, los chips que impulsan los teléfonos inteligentes modernos, basados en semiconductores, contienen más de 15 mil millones de transistores, con la capacidad de encenderse y apagarse numerosas veces por segundo. Además, los semiconductores son una parte fundamental de los centros de datos basados en IA, que contienen diversos transistores, y el país concentra más del 50 % de los ingresos mundiales por chips. Asimismo, gracias a las inversiones en investigación y los incentivos gubernamentales, se han anunciado más de 100 proyectos en 28 estados, impulsando así el crecimiento del mercado de materiales de gestión térmica en el país.

La presencia de industrias de recursos naturales y tecnología limpia, junto con la dinámica de la cadena de suministro de baterías para vehículos eléctricos, las generosas inversiones gubernamentales en gigafábricas de baterías, el aumento de la demanda de materiales de interfaz térmica y el despliegue de infraestructura de telecomunicaciones son factores clave para impulsar el mercado de materiales de gestión térmica en Canadá . Según un artículo publicado por el Gobierno de Canadá en octubre de 2025, el Ministro de Energía y Recursos Naturales anunció una inversión de más de 22 millones de dólares estadounidenses para apoyar ocho proyectos destinados a acelerar el desarrollo y la capacidad de producción de baterías en todo el país. Esto contribuiría a impulsar los vehículos eléctricos y lograr cero emisiones netas para finales de 2050, además de garantizar la demanda mundial de baterías, que se prevé que aumente casi 150 veces, impulsando así el crecimiento del mercado de materiales de gestión térmica.

Principales actores del mercado de materiales para la gestión térmica:

- Henkel AG & Co. KGaA (Alemania)

- Compañía 3M (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- DuPont de Nemours, Inc. (EE. UU.)

- Parker Hannifin Corporation (división de croméricos) (EE. UU.)

- Wacker Chemie AG (Alemania)

- Boyd Corporation (EE. UU.)

- Laird PLC (Reino Unido)

- Saint-Gobain SA (Francia)

- Momentive Performance Materials Inc. (EE. UU.)

- Dow Inc. (EE. UU.)

- Shin-Etsu Chemical Co., Ltd. (Japón)

- Corporación Panasonic (Japón)

- Corporación Kaneka (Japón)

- Fujipoly Sarcon Corporation (Japón)

- Corporación Dexerials (Japón)

- Termodinámica Europea Ltd (Reino Unido)

- tesa SE (Alemania)

- Parker Hannifin Corporation (división de croméricos) (EE. UU.)

- Corporación LISAT (EE. UU.)

- Soluciones de fabricación aditiva de HP (EE. UU.)

- Boyd Corporation (EE. UU.)

- Grupo Químico Mitsubishi (Japón)

- ZF (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Henkel AG & Co. KGaA mantiene una posición dominante en el segmento de materiales de interfaz térmica gracias a su extenso portafolio de soluciones de dosificación, que incluye adhesivos termoconductores y rellenos de huecos diseñados específicamente para la electrónica de potencia automotriz. La compañía se centra en la formulación de grasas de alta fiabilidad que solucionan los problemas de desgasificación y secado en módulos de baterías de vehículos eléctricos sometidos a altas temperaturas.

- 3M Company aprovecha su experiencia en microrreplicación y ciencia de materiales para producir películas, almohadillas y cintas de gestión térmica avanzadas para electrónica de consumo e infraestructura de centros de datos. La compañía desarrolla activamente materiales de interfaz compresibles y de alto rendimiento que se adaptan a topografías superficiales irregulares, manteniendo una conductividad térmica constante bajo compresión.

- Honeywell International Inc. se ha consolidado como proveedor de materiales de interfaz térmica de primera calidad para aplicaciones críticas en el sector aeroespacial y la informática de alto rendimiento, donde la fiabilidad en condiciones extremas es fundamental. La empresa ofrece materiales de cambio de fase y grasas térmicas diseñadas específicamente para soportar ciclos térmicos repetidos sin degradación ni migración.

- DuPont de Nemours, Inc. aprovecha su amplia experiencia en la ciencia de los polímeros para ofrecer siliconas, encapsulantes y adhesivos termoconductores que se utilizan en baterías para vehículos eléctricos y equipos de telecomunicaciones 5G. La compañía prioriza las formulaciones libres de halógenos y de baja volatilidad para cumplir con las normativas en constante evolución para aplicaciones en interiores y en el sector automotriz.

- La división Chomerics de Parker Hannifin Corporation se especializa en soluciones híbridas que combinan la gestión térmica con el blindaje contra interferencias electromagnéticas, cubriendo una necesidad crítica en gabinetes electrónicos de alta densidad. Chomerics se ha ganado una excelente reputación por sus almohadillas de relleno y masillas conductoras que mantienen un rendimiento óptimo en un amplio rango de temperaturas, común en entornos industriales y de defensa.

Aquí tienes una lista de los principales actores que operan en el mercado global de materiales para la gestión térmica:

El mercado global de materiales para la gestión térmica se caracteriza por el predominio de conglomerados químicos estadounidenses diversificados y empresas especializadas en ciencia de materiales con sede en Alemania y Japón. Se está produciendo un cambio estratégico crucial, pasando del suministro pasivo de productos al diseño integrado de soluciones térmicas. Los principales actores están impulsando agresivamente la integración vertical, como lo demuestra la adquisición de Microtek Laboratories por parte de Alexium International para asegurar las cadenas de suministro de materiales de cambio de fase (PCM). Además, en noviembre de 2025, HP Additive Manufacturing Solutions anunció una serie de colaboraciones e innovaciones recientes con el objetivo de acelerar la implementación de la fabricación aditiva en diferentes industrias. Asimismo, la empresa busca simplificar la complejidad y fomentar la creatividad, proporcionando a ingenieros, creadores y diseñadores las herramientas adecuadas para el diseño y la producción, impulsando así la industria de materiales para la gestión térmica a nivel mundial.

Panorama corporativo del mercado de materiales de gestión térmica :

Desarrollos Recientes

- En marzo de 2026, Boyd Corporation completó con éxito la venta de su negocio térmico a Eaton por 9.500 millones de dólares, lo que dio lugar a que su negocio de materiales de ingeniería operara como una organización independiente, que cuenta además con el respaldo de Goldman Sachs Alternatives.

- En diciembre de 2025, Mitsubishi Chemical Group y Boston Materials, Inc. colaboraron entre sí, impulsadas por las inversiones del grupo de capital riesgo corporativo de MCG específico para EE. UU., conocido como Diamond Edge Venture, para lograr avances en soluciones de gestión térmica para centros de datos de computación de alto rendimiento e inteligencia artificial.

- En junio de 2025, ZF presentó TherMas para reducir el consumo energético de las baterías mediante una mejor utilización del calor y una mayor eficiencia en condiciones invernales, además de proporcionar capacidades de calefacción y refrigeración significativas de casi 10 kW a temperaturas de -25 grados Celsius y 35 grados Celsius.

- Report ID: 8563

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.