Perspectivas del mercado de materiales de nanocelulosa:

El mercado de materiales de nanocelulosa se valoró en 608,7 millones de dólares en 2025 y se proyecta que alcance los 4700 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 19,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de materiales de nanocelulosa se estima en 714,9 millones de dólares.

Se proyecta que el mercado global de materiales de nanocelulosa aumentará significativamente durante los próximos años, impulsado principalmente por la creciente necesidad de materiales de embalaje sostenibles. Gobiernos de todo el mundo están promulgando leyes estrictas para reducir la contaminación plástica y promover productos biodegradables. Por ejemplo, el Plan de Acción para la Economía Circular de la Unión Europea propone normalizar los productos sostenibles para 2030, lo que afectará directamente a la industria del embalaje. La nanocelulosa es un material natural renovable a base de pulpa de madera que puede servir como alternativa a los plásticos convencionales, ya que es biodegradable y renovable. Su uso en embalajes contribuye a los objetivos ambientales y satisface la creciente demanda de productos respetuosos con el medio ambiente por parte de los consumidores. Además, la Iniciativa Distintiva de Nanofabricación Sostenible de la Iniciativa Nacional de Nanotecnología se centra explícitamente en la disponibilidad de nanomateriales celulósicos en cantidades escalables y sostenibles, convirtiéndolos en materiales celulósicos de alto rendimiento, ligeros y ecológicos, con amplios efectos en la industria, incluyendo su posible uso en tecnologías de embalaje sostenibles. Esta iniciativa se centra en el diseño de nanomateriales y procesos escalables y sostenibles.

La cadena de suministro de materiales de nanocelulosa está respaldada por una creciente red de plantas de producción, ubicadas principalmente en países como Estados Unidos, Canadá y Finlandia, donde los gobiernos promueven la innovación y la comercialización. Las inversiones en nuevas tecnologías de procesamiento, como la homogeneización a alta presión y la hidrólisis enzimática, que mejoran la eficiencia y la escalabilidad del proceso de fabricación, han incrementado la capacidad de fabricación y la escala de producción. Por ejemplo, un estudio de acceso abierto de 2023 muestra que la cáscara de arroz, un subproducto agrícola, se ha convertido eficazmente en nanocelulosa mediante homogeneización a alta presión (HPH), ya sea sola o en combinación con hidrólisis ácida. El tamaño de las partículas de nanocelulosa, el índice de cristalinidad y la estabilidad térmica dependían directamente del número de ciclos de HPH realizados (a 120 MPa) y demostraron que los parámetros de HPH pueden ajustarse para la producción a gran escala. Todas estas innovaciones son necesarias para satisfacer las crecientes necesidades en otras áreas, como el envasado, la biomedicina y la electrónica.

Además, el Servicio Forestal de EE. UU. subraya que un aumento en la producción de nanocelulosa generará beneficios económicos, como la creación de empleo y la utilización sostenible de los bosques. Las relaciones comerciales indican que el mercado mundial de materiales de nanocelulosa está experimentando un alto movimiento de materiales de nanocelulosa entre los principales productores y zonas de consumo, lo que facilita una situación de oferta y demanda constante. En junio de 2025, el Índice de Precios al Productor (IPP) de la pulpa de madera, una de las principales materias primas para la producción de nanocelulosa, será de 155,766. Los materiales de nanocelulosa se basan en la pulpa de madera como materia prima y, por lo tanto, su precio tiene un efecto directo en el coste y la rentabilidad de la fabricación de materiales de nanocelulosa. Cuando el precio de la pulpa aumenta, el precio de la nanocelulosa suele ser mayor, lo que influye en el desarrollo del mercado de materiales de nanocelulosa o provoca un aumento del coste de los productos.

Clave Materiales de nanocelulosa Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

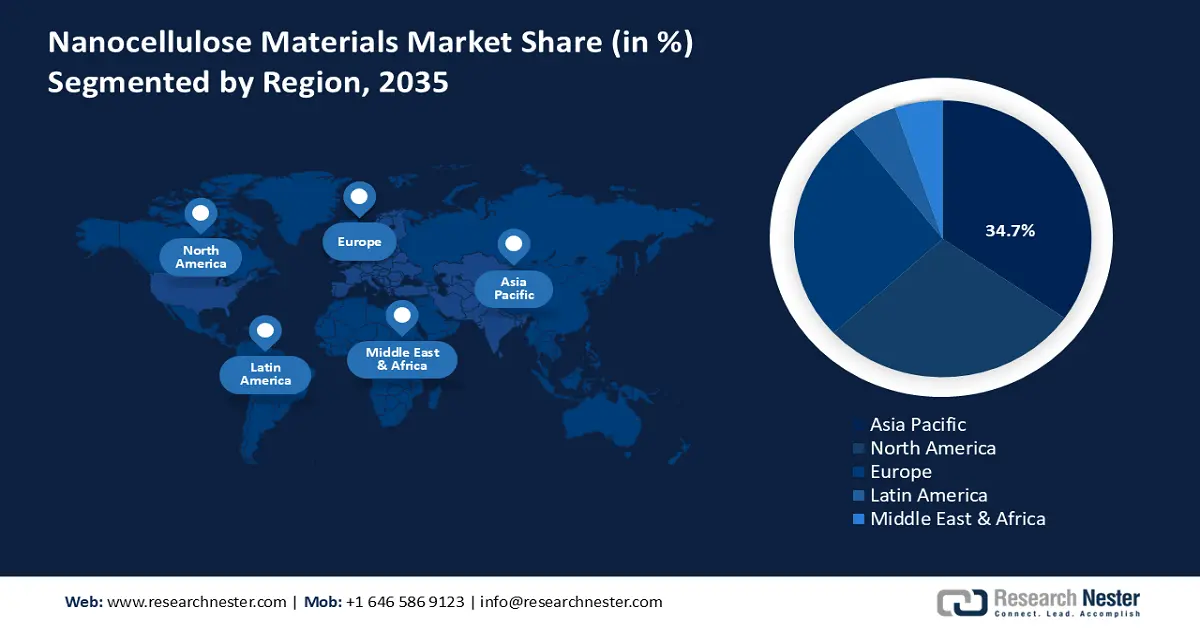

- Se prevé que entre 2026 y 2035, Asia Pacífico obtendrá una participación en los ingresos del 34,7 % en el mercado de materiales de nanocelulosa, impulsada por la creciente demanda de materiales sostenibles y biodegradables en las industrias de embalaje, automotriz, electrónica y construcción.

- Se proyecta que América del Norte representará una participación del 28,4% durante el período 2026-2035, respaldada por la creciente adopción de materiales ecológicos y avances respaldados por el gobierno en la fabricación de productos químicos sostenibles.

Información sobre segmentos:

- Se prevé que para 2035, el segmento de pulpa de madera alcanzará una participación del 58,5% del mercado de materiales de nanocelulosa, respaldado por extensas cadenas de suministro forestal y políticas de gestión forestal sostenible a largo plazo.

- Se espera que entre 2026 y 2035, el segmento de nanofibrillas de celulosa (CNF) alcance una participación del 40,2%, reforzada por su alta resistencia mecánica, flexibilidad y amplia aplicabilidad en los campos de envasado, compuestos y biomédicos.

Tendencias clave de crecimiento:

- Catálisis verde y reciclaje químico (impacto de la química verde de la EPA)

- Mandatos de economía circular e impulso regulatorio en la UE

Principales desafíos:

- Falta de normas mundiales armonizadas (Barreras técnicas al comercio)

- Retraso en la entrada al mercado debido al registro químico

Actores clave: Cellulose Lab Inc. (EE. UU.), American Process Inc. (EE. UU.), Borregaard ASA (Noruega), CelluForce Inc. (Canadá), Stora Enso Oyj (Finlandia), Blue Goose Biorefineries Inc. (Canadá), ANOMER Technologies Inc. (Canadá), Bluepha Biotech Co., Ltd. (Corea del Sur), Papertech Co., Ltd. (Malasia), ITC Limited (India), Borregaard LignoTech AS (Noruega), JNC Corporation (Japón), Nippon Paper Industries Co., Ltd (Japón).

Global Materiales de nanocelulosa Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 608,7 millones

- Tamaño del mercado en 2026: USD 714,9 millones

- Tamaño proyectado del mercado: USD 4.700 millones para 2035

- Previsiones de crecimiento: 19,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 34,7 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Brasil, Indonesia, México, Vietnam

Last updated on : 8 December, 2025

Mercado de materiales de nanocelulosa: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Catálisis ecológica y reciclaje químico (impacto de la química ecológica de la EPA): Los Premios al Desafío de Química Ecológica, otorgados por la Agencia de Protección Ambiental de EE. UU., han generado importantes beneficios ambientales y económicos. Para 2022, las tecnologías ganadoras eliminaron 367 millones de kilos de sustancias químicas tóxicas al año, conservaron 81 000 millones de galones de agua y evitaron casi 3400 millones de kilos de emisiones equivalentes de CO2 al año. Estas cifras demuestran los beneficios reales de las innovaciones químicas ecológicas y los beneficios de los procesos basados en nanocelulosa, que pueden compartirse cuando estos procesos se alinean con insumos más ecológicos, la reducción de residuos y los ciclos cerrados. Por lo tanto, una transición de las vías químicas convencionales a sistemas de nanocelulosa más respetuosos con el medio ambiente aumenta la congruencia regulatoria, reduce los gastos de eliminación y cumplimiento normativo, y beneficia la comercialización en las estrategias de adquisición más sostenibles.

- Mandatos de economía circular e impulso regulatorio en la UE: La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) y los procesos de formulación de políticas de la UE priorizan los materiales que cierran el ciclo de los recursos. Por ejemplo, el Plan de Acción para la Economía Circular de la UE exige un aumento en la proporción de materiales reciclados, envases biodegradables y materiales compuestos. La nanocelulosa es de origen biológico, renovable y puede utilizarse en sistemas de reciclaje, lo que la beneficiará. Esta tendencia regulatoria invita a los fabricantes de la industria química a incorporar la nanocelulosa, reducir el uso de fuentes no renovables y mejorar el cumplimiento de los objetivos de responsabilidad del productor a largo plazo.

- Mejora de la eficiencia de producción mediante métodos enzimáticos y mecánicos: Se han logrado mejoras en la eficiencia de producción de nanocelulosa mediante una combinación de hidrólisis enzimática y tratamiento mecánico. Investigaciones recientes indican que se puede obtener hasta un 83 % de nanocelulosa mediante combinaciones de enzimas personalizadas, utilizadas después del pretratamiento mecánico, con una mejora significativa de la eficacia de la extracción. Esto se debe a que estos procesos de alto rendimiento reducen los costos de energía, enzimas y materias primas por unidad producida. Esto refleja claramente una importante mejora de la eficiencia, lo que permite menores costos de producción, un mejor rendimiento y hace que la nanocelulosa sea más competitiva frente a sus equivalentes químicos tradicionales.

Desafíos

- Falta de normas globales armonizadas (Obstáculos Técnicos al Comercio): El problema de los obstáculos no arancelarios para la fabricación de materiales de nanocelulosa es una situación grave, con normas técnicas desiguales en los distintos países. El Acuerdo sobre Obstáculos Técnicos al Comercio (OTC) de la OMC busca minimizar estos impedimentos, aunque los países tienden a crear normas, procedimientos de prueba y métodos de certificación divergentes, especialmente para nuevos nanomateriales, lo que, en efecto, pospone la entrada de materiales de nanocelulosa al mercado y aumenta los costos. Estas inconsistencias obligan a las empresas a someterse a varios ciclos de pruebas de conformidad que aumentan significativamente el tiempo de comercialización y los costos. En consecuencia, los fabricantes deben operar en un laberinto de requisitos regulatorios, desacreditar las estructuras de precios competitivas y restringir el uso generalizado de formulaciones de nanocelulosa, particularmente donde los requisitos del mercado local de materiales de nanocelulosa son estrictos.

- Retraso en la entrada al mercado debido al registro químico: Los materiales de nanocelulosa, como producto de nanomateriales, se someten a estrictas medidas de registro y evaluación previas a la comercialización en la mayoría de las jurisdicciones. Los retrasos en la regulación suelen deberse a la ausencia de datos toxicológicos, fundamentos de clasificación ambiguos y regulaciones interinstitucionales. Estos requisitos pueden aumentar fácilmente el tiempo de comercialización y los costos de cumplimiento para los productores. Por ejemplo, la regulación surcoreana K REACH exige el registro de nuevas sustancias químicas. Si bien una revisión de 2024 aumentó el umbral de registro de 0,1 t/año a 1 t/año, la disputa de datos no resuelta por parte del consorcio aún retrasa las aprobaciones. La revisión de la Asamblea Nacional de 2025 permite una prórroga de hasta dos años de la resolución de registro.

Tamaño y pronóstico del mercado de materiales de nanocelulosa:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

19,3% |

|

Tamaño del mercado del año base (2025) |

USD 608,7 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

4.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales de nanocelulosa:

Análisis del segmento de origen

Se espera que el segmento de pulpa de madera alcance la mayor cuota de mercado de materiales de nanocelulosa, alcanzando un 58,5% durante los próximos años, gracias a las extensas cadenas de suministro forestales globales y a la calidad uniforme de la celulosa, crucial para la fabricación de nanocelulosa de alta calidad. La nanocelulosa producida a partir de pulpa de madera es escalable, a diferencia de otras materias primas, como residuos agrícolas o microbianos. La disponibilidad y el desarrollo de la infraestructura de procesamiento se han mantenido estables, lo que ha reducido los costos, lo que ha permitido su uso más extendido en la industria. Además, las políticas de gestión forestal sostenible implementadas por los gobiernos garantizarán la disponibilidad de pulpa a largo plazo y facilitarán la expansión constante del mercado de materiales de nanocelulosa.

Análisis de segmentos de tipos de productos

Se proyecta que las nanofibrillas de celulosa (CNF) crezcan a una cuota de mercado sustancial de materiales de nanocelulosa del 40,2% entre 2026 y 2035, debido a su alta resistencia mecánica, flexibilidad y amplia gama de aplicaciones en embalajes, compuestos y biomedicina. Estas nanofibrillas aumentan la resistencia del papel; por lo tanto, son indispensables en el refuerzo de materiales. Son sostenibles (renovables y biodegradables), lo que se acerca más a los requisitos mundiales de sostenibilidad, lo que aumentará su tasa de adopción. La adaptabilidad de las CNF se ve favorecida por la creciente necesidad de tecnologías verdes, lo que conduce a un aumento constante del mercado de materiales de nanocelulosa. Según las proyecciones de la industria, las CNF se ven favorecidas en comparación con otros tipos de nanocelulosa debido a su rentabilidad y escalabilidad.

Análisis de segmentos de formulario

Se prevé que el segmento de geles crezca de forma constante, alcanzando una participación en los ingresos del 38,6 % para 2035, gracias a su fácil manejo e incorporación en las operaciones industriales. Los geles facilitan la mezcla uniforme de nanocelulosa en compuestos, recubrimientos y envases, lo que mejora el rendimiento de los productos. El tipo de gel utilizado es acuoso, lo que supone un proceso más seguro, conforme a la legislación ambiental. Además, al ser compatible con la maquinaria actual de manipulación de lodos en las industrias del papel y el embalaje, minimiza la inversión, lo que favorece su uso frente a suspensiones o polvos secos. Esta ventaja práctica permite al gel dominar el mercado mundial de materiales de nanocelulosa.

Nuestro análisis en profundidad del mercado de materiales de nanocelulosa incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Fuente |

|

Forma |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de materiales de nanocelulosa

Perspectivas del mercado de Asia Pacífico

Se proyecta que Asia Pacífico dominará el mercado global de materiales de nanocelulosa, con la mayor participación en los ingresos, un 34,7 %, entre 2026 y 2035. Este crecimiento se debe principalmente al aumento de la demanda de materiales sostenibles y biodegradables en las industrias del embalaje, la automoción, la electrónica y la construcción. La expansión de las bases de fabricación y las cadenas de suministro globales altamente coordinadas aumentan la disponibilidad de materias primas y la distribución eficaz de los productos, lo que mejora la competitividad regional. La mejora de las regulaciones y los sistemas de gestión de residuos en Asia Pacífico impulsará el crecimiento de los materiales de nanocelulosa, ya que promueven un proceso de fabricación más limpio y alternativas sostenibles en los sectores del embalaje y la industria. La asistencia regulatoria, junto con los programas de sostenibilidad a escala nacional, es un factor clave en el crecimiento acelerado de la industria que utiliza tecnologías de nanocelulosa. Existe una gran cantidad de I+D que está generando innovación para mejorar la eficiencia de la producción y reducir los costos. Además, los incentivos a la exportación y los acuerdos de libre comercio, patrocinados por el gobierno, contribuyen a la expansión de las actividades comerciales transfronterizas, lo que, a su vez, impulsa el desarrollo del mercado de materiales de nanocelulosa. Estas variables hacen de Asia Pacífico el mercado regional más dinámico y mejoran el valor estratégico de la región en el mercado global de materiales de nanocelulosa.

Se proyecta que el mercado de materiales de nanocelulosa en China liderará la región Asia-Pacífico con una participación sustancial para 2035, gracias al alto nivel de apoyo gubernamental a la fabricación ecológica y los materiales sostenibles. El énfasis nacional en la reducción de las emisiones de carbono ha incrementado la inversión en la producción química respetuosa con el medio ambiente, y la inversión está creciendo significativamente. Además, el Ministerio de Ciencia y Tecnología (MOST) ha llevado a cabo un activo proceso de investigación y desarrollo en nanotecnología, con énfasis en los nanomateriales y sus aplicaciones, lo que ha impulsado el desarrollo de nuevas industrias como el mercado de materiales de nanocelulosa en el país. Asimismo, la producción a gran escala, facilitada por la infraestructura de fabricación a gran escala, puede contribuir a obtener beneficios como menores costos y una amplia distribución nacional en China. Los requisitos regulatorios de seguridad química y minimización de residuos también han impulsado el uso de la nanocelulosa, especialmente en las industrias del embalaje y la automoción. El programa gubernamental "Hecho en China 2025" se centra en el uso de materiales avanzados, lo que promueve la modernización de la producción de nanocelulosa en términos de tecnología e innovación, lo que refleja la posición dominante del país en el mercado internacional de materiales de nanocelulosa.

Se prevé que el mercado indio de materiales de nanocelulosa se expanda con la tasa de crecimiento anual compuesta (TCAC) más rápida de la región Asia-Pacífico durante los próximos años, debido a la creciente necesidad industrial de utilizar opciones ecológicas que proporcionen soluciones sostenibles en textiles, embalajes y construcción. La bioeconomía india ha experimentado un auge impresionante, pasando de 10 000 millones de dólares en 2014 a 165 700 millones de dólares en 2024, con una TCAC del 17,9 %. Esto se ha traducido en un crecimiento del PIB del 4,25 % gracias a los esfuerzos del gobierno en biotecnología, agricultura, salud y marcos de bioeconomía circular como BioE3. Esto sienta las bases para el desarrollo acelerado y la ampliación de nanomateriales emergentes como la nanocelulosa en India. Los altos niveles de residuos agrícolas en India ofrecen una ventaja competitiva, ya que son una materia prima en la producción de nanocelulosa. Se observa un aumento de las inversiones en innovación y expansión de la capacidad, con especial énfasis en las empresas emergentes de tecnologías químicas ecológicas. Por ejemplo, la startup de tecnología limpia de Chennai, Proklean Technologies, obtuvo una ronda de financiación de 4 millones de dólares (casi 33 crores) impulsada por Raintree Family Office para desarrollar soluciones de química verde en el sector de la pulpa y el papel, las principales aplicaciones posteriores de los productos basados en nanocelulosa. Estos aspectos están convirtiendo a la India en uno de los principales mercados de materiales de nanocelulosa en crecimiento a nivel internacional.

Perspectivas del mercado de América del Norte

Se espera que el mercado norteamericano de materiales de nanocelulosa crezca significativamente, con una participación en los ingresos del 28,4 % entre 2026 y 2035, debido a la mayor demanda de materiales ecológicos en diversas aplicaciones de la industria química. La fabricación sostenible de productos químicos recibió un importante impulso de financiación gubernamental entre 2020 y 2023, lo que permitió avanzar en las tecnologías de producción de nanocelulosa. Por ejemplo, en 2020, el Departamento de Energía de EE. UU. otorgó una subvención de 1,7 millones de dólares a la Universidad Estatal de Dakota del Norte para investigar nanocristales de celulosa termoquímica (CNC), con el objetivo particular de lograr nuevos materiales de almacenamiento de energía e infraestructura de producción a escala piloto. Los socios del proyecto también contaban con varios laboratorios nacionales, lo que demostró el alto nivel de participación gubernamental en el desarrollo sostenible de productos químicos. El énfasis en los controles regulatorios sobre residuos peligrosos y emisiones de carbono ha acelerado el desarrollo de procesos más ecológicos. En EE. UU. (dentro de las regulaciones de la TSCA y la FDA), la creciente regulación de los nanomateriales, incluida la nanocelulosa, ha impulsado aún más el crecimiento del mercado de materiales de nanocelulosa. Estas regulaciones exigen datos de seguridad exhaustivos, estudios toxicológicos y análisis de impacto ambiental, especialmente cuando los materiales son renovables y biodegradables, como los compuestos de nanocelulosa. La región cuenta con una sólida base manufacturera y colaboraciones público-privadas para fomentar la investigación y la comercialización. Los créditos fiscales y las subvenciones son otros incentivos que ayudan a las empresas a expandir su producción en cumplimiento con las normas ambientales. Estos factores, en conjunto, convierten a América del Norte en uno de los innovadores e impulsores del mercado de materiales de nanocelulosa en la industria química.

Se prevé que el mercado de materiales de nanocelulosa en EE. UU. domine la región de Norteamérica con una participación significativa para 2035, impulsado por las inversiones federales en energía limpia y sostenibilidad en la fabricación. En 2022, el Departamento de Energía de EE. UU. otorgó una financiación abierta de 150 millones de dólares para apoyar la investigación básica en química y materiales, con el fin de mejorar la eficiencia y minimizar las emisiones de carbono mediante tecnologías energéticas y de fabricación, incluyendo la energía solar, baterías de última generación, captura de carbono y nuevos enfoques de fabricación inspirados en la fotosíntesis. Esto respalda importantes proyectos de Energy Earthshots, como Hydrogen Shot, Long Duration Storage Shot y Carbon Negative Shot. Además, las leyes de la OSHA garantizan la seguridad laboral en la fabricación de productos químicos, lo que también contribuye a la estabilidad de las industrias. La rica base de investigación y el interés en materiales de alta tecnología convierten al país en un líder en innovación y comercialización de nanocelulosa a escala mundial. Por ejemplo, los laboratorios de productos del Servicio Forestal de EE. UU. cuentan con la primera Planta Piloto de Nanocelulosa de su tipo en el país, lo que lo convierte en el principal productor de materiales de nanocelulosa del país. La instalación permite un acceso masivo a nanomateriales derivados de la madera, que son más fuertes que el Kevlar pero livianos, y que podrían utilizarse en armaduras livianas, automóviles, productos aeroespaciales, electrónica y dispositivos médicos, y esto indica la capacidad de Estados Unidos para innovar en nanocelulosa de alta tecnología.

Es probable que el mercado canadiense de materiales de nanocelulosa crezca a un ritmo constante gracias al alto nivel de apoyo gubernamental centrado en tecnologías limpias y el uso sostenible de los recursos. En marzo de 2025, Recursos Naturales de Canadá financió 309 000 dólares canadienses para escalar la producción de celulosa nanofibrilada (NFC) mediante pruebas piloto del proceso de refinado y secado. El proyecto generó más de 100 muestras predispersadas para sustentar el diseño de una planta de NFC de mayor tamaño. En mayo de 2023, una planta comercial de NFC en Quebec, en Domtar, se convirtió en la más grande del mundo, lo que refuerza aún más el liderazgo canadiense en innovación en nanocelulosa. El enfoque gubernamental en materiales de origen biológico y modelos de economía circular promueve el aumento de las aplicaciones de la nanocelulosa, especialmente en las industrias del embalaje y la automoción. Los institutos de investigación de Canadá participan activamente en la cooperación con la industria para mejorar la eficiencia de la producción de nanocelulosa y el impacto ambiental. Por ejemplo, el Instituto de Nanotecnología Waterloo (WIN) de la Universidad de Waterloo colabora con otras industrias para desarrollar nanomateriales sostenibles, como la nanocelulosa, para su uso en sistemas energéticos, terapias y materiales inteligentes. La estrategia de colaboración del WIN cuenta con más de 100 profesores que participan en proyectos que integran la nanotecnología con las necesidades industriales con el fin de comercializar las innovaciones y resolver problemas reales, contribuyendo a la competitividad de la inversión y convirtiendo a Canadá en un prometedor centro emergente de producción sostenible en Norteamérica.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de materiales de nanocelulosa experimente una tendencia al alza durante los próximos años, debido principalmente a las estrictas políticas ambientales y al fuerte enfoque en la producción química sostenible. El Pacto Verde Europeo (UE) favorece los productos de origen biológico procedentes de fuentes renovables, lo que permitirá reducir hasta 2500 millones de toneladas de CO2 equivalente al año para 2030. Esto fomenta una economía verde, el empleo y la transición hacia una economía circular climáticamente neutra para 2050, manteniendo la financiación en investigación e innovación. Las inversiones adicionales en tecnologías limpias han permitido el surgimiento de nuevos procesos de fabricación de nanocelulosa, así como la ampliación del alcance de su uso comercial, especialmente en las industrias del embalaje, la automoción y la medicina. Por ejemplo, el Banco Europeo de Inversiones (BEI) ha prestado a Stora Enso 435 millones de euros para financiar su planta de fabricación de embalajes renovables en Oulu (Finlandia). Esta inversión está en consonancia con los objetivos de la Unión Europea de minimizar el uso de plásticos e implementar una bioeconomía circular mediante el desarrollo de materiales de embalaje sostenibles a base de fibra para sustituir los plásticos derivados del petróleo.

El mercado británico de materiales de nanocelulosa se está desarrollando gracias al apoyo de iniciativas gubernamentales en el ámbito de la producción sin emisiones de carbono y la introducción de una economía circular. La Estrategia de Bioeconomía del Reino Unido fomenta los materiales de origen biológico mediante una mayor financiación de la investigación. Mientras tanto,

Alemania, uno de los centros de fabricación más importantes, disfruta de un entorno de I+D desarrollado en la industria química y una alta orientación a la exportación. La Estrategia Nacional de Bioeconomía en Alemania promueve la fabricación de productos químicos sostenibles, lo que contribuye al crecimiento estable del mercado.

Principales actores del mercado de materiales de nanocelulosa:

- Cellulose Lab Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- American Process Inc. (EE. UU.)

- Borregaard ASA (Noruega)

- CelluForce Inc. (Canadá)

- Stora Enso Oyj (Finlandia)

- Blue Goose Biorefineries Inc. (Canadá)

- ANOMER Technologies Inc. (Canadá)

- Bluepha Biotech Co., Ltd. (Corea del Sur)

- Papertech Co., Ltd. (Malasia)

- ITC Limited (India)

- Borregaard LignoTech AS (Noruega)

- Corporación JNC (Japón)

- Nippon Paper Industries Co., Ltd (Japón)

- Cellulose Lab Inc. comercializa una cartera diversificada de materiales de nanocelulosa y se posiciona como proveedor de nanocelulosa de espectro completo, abarcando todos los tipos principales de nanocelulosa (CNC, CNF, BC). Su énfasis en la personalización y la flexibilidad los hace útiles para desarrollos iniciales, aplicaciones especializadas o proyectos piloto, un segmento al que los grandes productores a gran escala podrían no dirigirse.

- American Process Inc. produce nanocelulosa bajo la marca BioPlus®, utilizando su tecnología patentada de biorrefinería AVAP®. Ha establecido alianzas y acuerdos de desarrollo conjunto con usuarios de la industria; por ejemplo, ha colaborado con un importante proveedor de negro de humo para integrar celulosa nanocelular y negro de humo en neumáticos. A medida que crece el mercado global de materiales de nanocelulosa, el modelo de producción integrado y de bajo costo de API les otorga una ventaja competitiva entre los productores a escala comercial.

- La nanocelulosa de Borregaard ASA se ofrece para aplicaciones como recubrimientos, adhesivos, formulaciones para el cuidado personal, compuestos, productos químicos especializados y otros usos industriales. La empresa ha estado ampliando su capacidad de nanocelulosa, duplicando, según se informa, la capacidad de Sarpsborg, y obteniendo financiación para expandir e incluso lanzar una línea de producción de grado farmacéutico. Su modelo integrado de biorrefinería, con acceso a materias primas derivadas de la madera, coproductos de lignina e infraestructura de celulosa especializada, les brinda ventaja en el uso de recursos, estabilidad de costos, credenciales de sostenibilidad y capacidad para producir a gran escala.

El mercado global de materiales de nanocelulosa es altamente competitivo, con una combinación de empresas químicas y de pulpa consolidadas, así como empresas biotecnológicas. Las principales empresas japonesas (JNC Corporation, Daicel Corporation, Nippon Paper Industries y Oji Holdings) son líderes en innovación, con una intensa inversión en I+D destinada a mejorar la calidad de los materiales y el volumen de producción. Las empresas estadounidenses se centran en la producción respetuosa con el medio ambiente y en alianzas estratégicas para impulsar la penetración en el mercado de materiales de nanocelulosa. Además, las empresas europeas disfrutan de los beneficios que ofrecen las políticas ambientales que promueven el uso de productos químicos ecológicos. En Corea del Sur, India y Malasia, los participantes de los mercados emergentes se están poniendo al día con la producción a bajo coste y las subvenciones gubernamentales. El licenciamiento de tecnología, la expansión de la capacidad y la integración vertical son algunas de las iniciativas estratégicas que fortalecerán las posiciones en los mercados globales.

Panorama corporativo del mercado de materiales de nanocelulosa:

Desarrollos Recientes

- En febrero de 2025, Arkema anunció innovaciones para resolver los problemas de la transición industrial y ambiental, como el reciclaje de baterías y una pala de turbina eólica vertical ecodiseñada, fabricada con resinas Elium que refuerzan los principios de la economía circular. Arkema presentó Rilsan Poliamida 11, una solución compuesta 100 % biológica, y cintas de fibra de carbono UDX, compuestas por termoplásticos biológicos, que podrían utilizarse en los sectores del transporte y la industria aeroespacial. El demostrador aeroespacial HAICoPAS presentó compuestos termoplásticos de nueva generación desarrollados por la industria y la academia. Arkema también destacó el desarrollo de materiales de alto rendimiento en el ámbito de los dispositivos inteligentes y los vehículos eléctricos, gracias a las películas avanzadas de poliimida suministradas por PI Advanced Materials.

- En octubre de 2024, UPM Biomedicals anunció FibGel, el primer hidrogel de nanocelulosa inyectable e implantable permanente de la industria para dispositivos médicos. FibGel es una alternativa renovable a base de celulosa de madera de abedul y agua, adecuada para la reparación de tejidos blandos, la ortopedia y la medicina regenerativa, además de ser segura y no contener ingredientes de origen animal. Se fabrica según la norma ISO 13485, lo que le confiere una larga vida útil, estabilidad y biocompatibilidad sin provocar reacciones indebidas en el sistema inmunitario. Su rigidez ajustable y su calidad inyectable permiten un uso clínico personalizado. Los futuros socios de investigación clínica iniciarán estudios clínicos en 2025 y posicionarán a FibGel como un material innovador en el desarrollo de dispositivos médicos.

- En junio de 2025, Toyo Seikan Group Holdings lanzó el nuevo vaso ECOCRYSTAL en la Expo 2025 de Osaka, marcando un hito en el campo de los envases sostenibles. Este nuevo envase de papel incorpora los primeros nanocristales de celulosa (CNC) de Japón, que ofrecen una barrera de oxígeno inigualable, lo que permite reducir o eliminar el uso del recubrimiento plástico tradicional sobre el papel. Gracias a la combinación de CNC, el vaso ECOCRYSTAL permite una conservación más eficiente de alimentos y bebidas y contribuye al desarrollo del medio ambiente. Esta innovación se enmarca en los esfuerzos de macrosostenibilidad de Japón, lo que representa un avance prometedor hacia materiales de envasado biodegradables, respetuosos con el medio ambiente y la sociedad, en la industria química y de materiales.

- En marzo de 2025, Nippon Paper Industries presentó un prototipo de supercondensador fabricado con nanofibras de celulosa (CNF) en la Expo 2025 de Osaka. Este innovador prototipo sugiere el potencial de las CNF en los métodos de almacenamiento de energía de vanguardia, ya que se demostró que podrían utilizarse como sustituto duradero de los materiales tradicionales en componentes electrónicos. Esta innovación indica un nuevo cambio de paradigma en la incorporación de la nanocelulosa al futuro de la electrónica, dado el potencial de las CNF gracias a su gran superficie e integridad mecánica, y tiene posibles implicaciones en el futuro de la química para el desarrollo de la eficiencia energética y las tecnologías verdes.

- Report ID: 8277

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.