Perspectivas del mercado de materiales para baterías sostenibles:

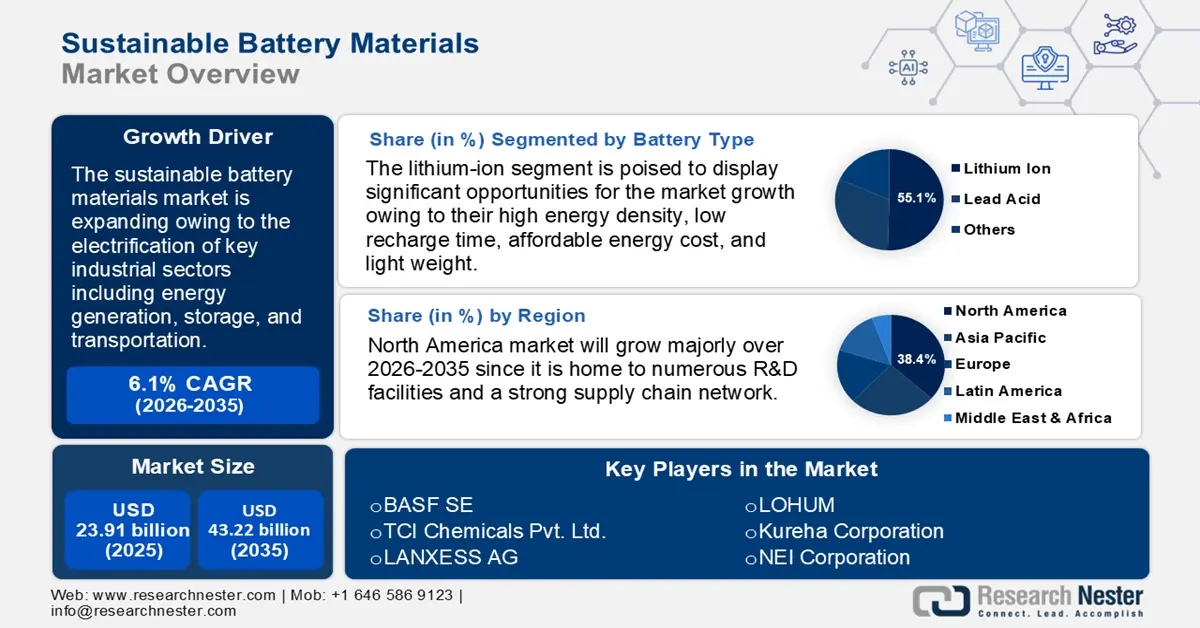

El mercado de materiales sostenibles para baterías se valoró en 23 910 millones de dólares en 2025 y se prevé que supere los 43 220 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 6,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de materiales sostenibles para baterías se estima en 25 220 millones de dólares.

Se prevé un rápido crecimiento del mercado global de materiales para baterías sostenibles debido a la electrificación de sectores industriales clave, como la generación, el almacenamiento y el transporte de energía. Las baterías se consideran una tecnología clave para apoyar los esfuerzos globales por reducir las emisiones de gases de efecto invernadero y aumentar el uso de fuentes de energía renovables. Las baterías facilitan el almacenamiento del excedente de energía generado por parques eólicos y solares, lo que permite que un mayor número de vehículos eléctricos operen con cero emisiones directas, especialmente durante períodos de producción limitada de energía natural. A escala mundial, las naciones y las corporaciones se han comprometido con objetivos ambiciosos e inversiones significativas en energía limpia e infraestructura para vehículos eléctricos.

La Agencia Internacional de la Energía (AIE) reveló que, según las políticas actuales, se espera que la demanda de baterías continúe creciendo rápidamente, multiplicándose por más de siete para 2035 y por cuatro y media para 2030. Se prevé que los mercados emergentes de materiales para baterías sostenibles y las economías en desarrollo (EMDE), excepto la República Popular China, aumenten su participación en el consumo mundial de baterías del 3 % en 2023 al 10 % para 2030. También se prevé que la producción de baterías se diversifique, principalmente como resultado de las inversiones en América del Norte y Europa bajo las regulaciones actuales, así como del aumento de la demanda y la producción en EMDE, excepto China, siempre que se cumplan todos los compromisos climáticos declarados.

Además, las industrias Los gobiernos impulsan alternativas más ecológicas, y la necesidad de baterías eficientes, duraderas y ecológicas está creciendo. El gráfico a continuación muestra la creciente demanda de baterías:

Clave Materiales de batería sostenibles Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

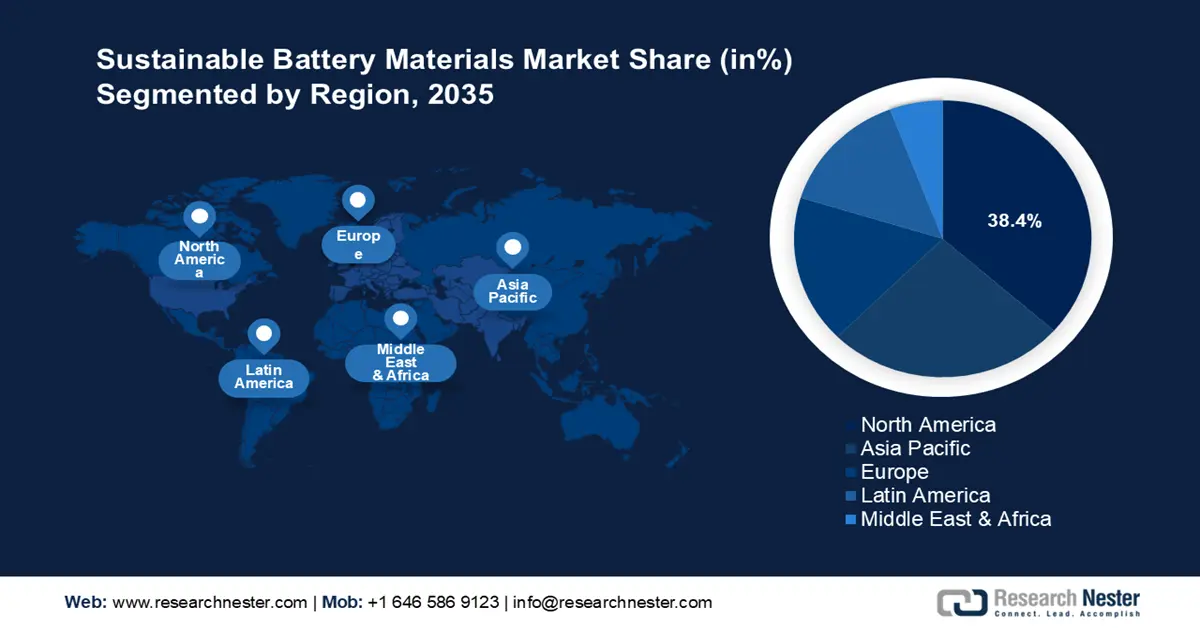

- América del Norte domina el mercado de materiales sostenibles para baterías con una participación del 38,4 %, impulsada por numerosas instalaciones de I+D, una sólida cadena de suministro y regulaciones favorables, lo que garantiza un sólido crecimiento entre 2026 y 2035.

- Se prevé que el mercado de materiales sostenibles para baterías de Asia Pacífico experimente el mayor crecimiento para 2035, impulsado por la disponibilidad de materias primas, los bajos costos de producción y la implementación local de baterías.

Perspectivas del segmento:

- Se espera que el segmento de cátodos alcance una participación significativa para 2035, impulsado por materiales de cátodos de alta densidad energética que cumplen con los estándares de potencia y autonomía de los vehículos eléctricos.

- Se prevé que el segmento de iones de litio alcance una participación del 55,1 % para 2035, impulsado por su alta densidad energética y su idoneidad para vehículos eléctricos y dispositivos electrónicos.

Tendencias Clave de Crecimiento:

- Innovación en productos químicos alternativos para baterías

- Expansión de soluciones de almacenamiento de energía renovable

Principales desafíos:

- Altos costos de inversión

- Problemas de gestión de la cadena de suministro

- Actores clave: BASF SE, TCI Chemicals Pvt. Ltd., LANXESS AG, LOHUM, Kureha Corporation, NEI Corporation, NICHIA Corporation, Umicore Cobalt & Specialty Materials, Epsilon Advanced Materials, Ascend Elements.

Global Materiales de batería sostenibles Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 23.910 millones

- Tamaño del mercado para 2026: USD 25.220 millones

- Tamaño del mercado proyectado: USD 43.220 millones para 2035

- Pronósticos de crecimiento: 6,1 % CAGR (2026-2035)

Dinámicas Regionales Clave:

- Región más grande: América del Norte (38,4 % de participación para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: China, India, Brasil, México, Corea del Sur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de materiales para baterías sostenibles:

Impulsores del Crecimiento

- Innovación en productos químicos alternativos para baterías: La disponibilidad limitada y los riesgos geopolíticos asociados con el litio, el cobalto y el níquel impulsan la innovación en productos químicos alternativos para baterías, como las de iones de sodio, litio-azufre y de estado sólido, lo que reduce la dependencia de recursos escasos. En el contexto de la búsqueda de soluciones energéticas asequibles y sostenibles, diversas alternativas a las baterías tradicionales de iones de litio presentan un potencial significativo. Las baterías de iones de sodio destacan por la abundancia y la rentabilidad del sodio en comparación con el litio. Esto no solo reduce los costos de producción, sino que también minimiza el impacto ambiental asociado con el abastecimiento y el procesamiento de materiales. Además, para aplicaciones de almacenamiento de energía a gran escala, las baterías de flujo redox ofrecen una solución innovadora y altamente escalable. Al circular electrolitos líquidos a través de celdas electroquímicas, estas baterías almacenan y liberan energía eficientemente mediante la transferencia de electrones, alineándose con las necesidades de integración de energías renovables.

Además, las baterías de metal-aire, como las baterías de zinc-aire, presentan otra alternativa atractiva. Su capacidad para lograr una alta densidad energética manteniendo una estructura ligera es crucial para mejorar las soluciones de almacenamiento de energía. Estas baterías generan electricidad mediante la oxidación de metales como el zinc o el aluminio, utilizando el oxígeno del aire. Esto elimina la necesidad de mantener un agente oxidante dentro de la propia batería, lo que resulta en un diseño más compacto y eficiente.

En conjunto, estas alternativas destacan una transición hacia tecnologías de almacenamiento de energía más sostenibles y accesibles, que abordan las preocupaciones económicas y ambientales en la producción y el consumo de energía.

- Expansión de las soluciones de almacenamiento de energía renovable: A medida que la energía solar, eólica y otras fuentes de energía renovables continúan creciendo, las soluciones eficientes de almacenamiento de energía son esenciales para equilibrar las fluctuaciones del suministro y garantizar la estabilidad de la red. Las baterías sostenibles, fabricadas con materiales abundantes y ecológicos, se están convirtiendo en una prioridad para los proyectos de almacenamiento de energía a gran escala, especialmente en zonas rurales y sin conexión a la red eléctrica, donde el acceso a energía constante es limitado. Además, la búsqueda de la neutralidad de carbono está impulsando a las empresas energéticas y a los gobiernos a invertir en tecnologías de baterías con un impacto ambiental mínimo, como las baterías de iones de sodio y de hierro-aire. Estas innovaciones mejoran la vida útil y la eficiencia de los sistemas de almacenamiento de energía, además de reducir la dependencia de materiales críticos, lo que hace que la adopción de energías renovables sea más sostenible y rentable a largo plazo.

Por lo tanto, la expansión de las soluciones de almacenamiento de energía renovable, como los parques de baterías para la venta a la red eléctrica y los sistemas solares sin conexión a la red eléctrica, requiere materiales de batería sostenibles y de larga duración que se alineen con la transición a las energías limpias. Por ejemplo, la AIE informó que, a finales de 2022, la capacidad total instalada de almacenamiento de baterías a escala de red era de aproximadamente 28 GW, la mayoría de los cuales se habían añadido durante los seis años anteriores. Gracias a la incorporación de más de 11 GW de capacidad de almacenamiento, las instalaciones aumentaron más del 75 % en 2022 en comparación con 2021.

El gráfico a continuación ilustra la incorporación anual de almacenamiento en baterías a escala de red:

Desafíos

- Altos costos de inversión: Establecer instalaciones de producción que cumplan con estrictas regulaciones sobre emisiones y estándares de huella de carbono es esencial para producir materiales para baterías de manera ambientalmente sostenible. Esto incluye el uso de tecnologías y procedimientos de fabricación modernos que requieren mayor inversión de capital que los convencionales. Por ejemplo, se estima que construir una gigafábrica de baterías de iones de litio con una capacidad de producción anual de 35 GWh cuesta 5 mil millones de dólares. De igual manera, la producción sostenible de otros productos básicos esenciales como el cobalto, el níquel y el grafito conlleva mayores costos de abastecimiento, desarrollo de la cadena de suministro e implementación de sistemas de captura de carbono.

- Problemas de gestión de la cadena de suministro: La fabricación de materiales para baterías depende con frecuencia de fuentes geográficas limitadas, que pueden sufrir interrupciones. Por ejemplo, el suministro y el precio de elementos vitales como el litio, el cobalto y el níquel pueden verse considerablemente afectados por conflictos geopolíticos, restricciones comerciales y regulaciones ambientales en importantes países productores. Según el Fondo Monetario Internacional (FMI), las interrupciones en la cadena de suministro pueden generar mayores gastos y plazos de entrega más largos, lo que puede obstaculizar la expansión del mercado de vehículos eléctricos (VE) y la fabricación de baterías en general. Mantener una cadena de suministro estable se vuelve crucial a medida que aumenta la demanda de baterías. Las empresas deben crear planes de reducción de riesgos que incluyan la diversificación de sus proveedores, la compra local y la búsqueda de materiales sustitutos que puedan reducir la dependencia de las zonas de alto riesgo.

Tamaño y pronóstico del mercado de materiales para baterías sostenibles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,1% |

|

Tamaño del mercado del año base (2025) |

USD 23.91 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

43.220 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales para baterías sostenibles:

Tipo de batería (Ion de litio, Plomo-ácido, Otros)

Se espera que el segmento de iones de litio alcance más del 55,1% del mercado de materiales para baterías sostenibles para finales de 2035. En comparación con otros tipos de baterías, como las de plomo-ácido, las baterías de iones de litio tienen una mayor densidad energética, lo que les permite almacenar más electricidad en un formato más ligero y compacto. Por ello, las baterías de iones de litio son la opción recomendada para aplicaciones con peso y espacio limitados, como vehículos eléctricos y electrónica de consumo. Otra ventaja significativa es que las baterías de iones de litio no sufren el efecto memoria, como ocurre con las baterías de níquel. Esto permite cargarlas parcialmente sin reducir gradualmente su capacidad total. Los dispositivos pueden funcionar durante más tiempo entre cargas gracias a su alta densidad energética y a la ausencia de efecto memoria. Dado que afecta directamente al coste total de propiedad, su vida útil es vital para el cliente. La tecnología de iones de litio se está mejorando significativamente gracias a la investigación y el desarrollo continuos. Con cada iteración, los nuevos materiales para cátodos y ánodos mejoran el voltaje y la densidad energética. Las grandes empresas también están perfeccionando sus procesos químicos para implementar medidas de seguridad mejoradas que mitiguen el riesgo de sobrecalentamiento de las baterías de iones de litio.

Material (Cátodo, Ánodo, Electrolito, Otros)

Se prevé que el segmento de cátodos en el mercado de materiales sostenibles para baterías alcance una cuota significativa durante el período evaluado. Durante el proceso de carga y descarga, el cátodo es uno de los dos electrodos empleados para recuperar y extraer energía química. Los materiales catódicos avanzados de alta densidad energética son necesarios para cumplir con los exigentes estándares de potencia y autonomía de los vehículos eléctricos (VE). Para impulsar el creciente mercado de VE, el sector automotriz se ha convertido en el mayor usuario final de baterías de iones de litio. Los principales fabricantes de automóviles han respondido con importantes inversiones en la investigación y fabricación de vehículos eléctricos. En el futuro previsible, el consumo de cátodos aumentará de forma sostenible gracias a este importante cambio en la industria. En esta época de rápidos cambios y expansión, los proveedores deben prepararse para proporcionar a los fabricantes de automóviles materiales de alto rendimiento y a precios competitivos.

Nuestro análisis exhaustivo del mercado global de materiales sostenibles para baterías incluye los siguientes segmentos:

|

Tipo de batería |

|

|

Material |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de materiales para baterías sostenibles:

Estadísticas del Mercado de Norteamérica

Se prevé que el mercado norteamericano de materiales para baterías sostenibles domine la cuota de mercado, con un 38,4 % aproximadamente, para finales de 2035. La región puede satisfacer la creciente demanda interna, ya que alberga numerosas instalaciones de I+D, importantes fabricantes de materiales para baterías y una sólida red de suministro. Como líder en tecnología e industrialización, EE. UU. también cuenta con regulaciones gubernamentales ventajosas que fomentan el desarrollo de baterías. En enero de 2024, además de apoyar a un consorcio para abordar las prioridades clave de la siguiente etapa de la comercialización generalizada de vehículos eléctricos (VE), el Departamento de Energía de EE. UU. (DOE) anunció más de 131 millones de dólares estadounidenses para iniciativas destinadas a mejorar la investigación y el desarrollo (I+D) en baterías de VE e infraestructura de carga.

Esta región sirve como centro de producción de componentes químicos para baterías de iones de litio, esenciales para la energía de los VE y la electrónica. Para garantizar la seguridad del suministro, empresas líderes también están estableciendo varias gigafábricas de baterías en el país. Para cerrar la brecha entre la oferta local y la demanda de producción, se importa una cantidad significativa de materias primas para baterías, como litio, cobalto y grafito. Sin embargo, para aumentar la seguridad de los recursos y eliminar los residuos electrónicos de forma responsable, se están reforzando las iniciativas de reciclaje.

De igual manera, Canadá se encuentra en una posición privilegiada para abordar estos problemas gracias a su abundancia de minerales vitales, como el litio, el cobalto, el níquel y el grafito. En 2023, el Ministerio de Innovación, Ciencia y Desarrollo Económico de Canadá reveló que el gobierno invirtió más de 10 000 millones de dólares para apoyar la cadena nacional de suministro de baterías, incluyendo inversiones en minería, procesamiento y reciclaje. Nuevas colaboraciones entre empresas canadienses y fabricantes internacionales de vehículos eléctricos refuerzan aún más este esfuerzo. Además, el compromiso del país con una economía de cero emisiones netas para 2050 y su enfoque en el desarrollo de una cadena nacional de suministro de baterías, reduciendo la dependencia de las importaciones, Están impulsando la innovación en alternativas sostenibles, como las baterías de estado sólido y de iones de sodio.

Análisis del mercado de Asia Pacífico

Se espera que el mercado de materiales para baterías sostenibles de Asia Pacífico crezca a un ritmo significativo durante el período proyectado. En los últimos años, Asia Pacífico se ha convertido en el mercado regional de materiales para baterías sostenibles con la tasa de crecimiento más rápida, y se prevé que esta tendencia continúe. China se está convirtiendo en el principal productor mundial de baterías de iones de litio gracias a su considerable industria electrónica y a su impulso hacia los vehículos de nuevas energías. El país alberga un número considerable de instalaciones para la producción de materiales para cátodos y ánodos. Japón y Corea del Sur también tienen una importante representación en la cadena de valor de la producción de baterías. Estos países están experimentando un aumento de las inversiones para aumentar la capacidad de las sofisticadas químicas de cátodos del tipo níquel-manganeso-cobalto (NMC), ricas en litio. La demanda regional se ve impulsada por la disponibilidad de materias primas, los bajos costos de producción y el énfasis en el despliegue local de baterías.

Además, los ambiciosos objetivos de energía renovable de la India requieren soluciones de almacenamiento de energía a gran escala basadas en materiales de batería sostenibles, como el ion de sodio y el fosfato de iones de litio (LFP), que dependen menos de las escasas importaciones. La Fundación India Brand Equity indicó que India aspira a alcanzar 280 GW de energía solar para 2030, lo que contribuirá significativamente al objetivo nacional de 500 GW de energía renovable. La presencia de abundantes materias primas para tecnologías de baterías alternativas, combinada con un sólido marco político e inversiones de actores globales y locales, está acelerando la transición hacia materiales de batería más ecológicos y de origen local en el país.

De manera similar, en Corea del Sur, el procesamiento de componentes de material catódico se aprobó como proceso de procesamiento de minerales en la guía propuesta para el crédito fiscal para vehículos eléctricos, gracias a los constantes esfuerzos del gobierno y las empresas por atraer inversión desde que el gobierno estadounidense anunció la Ley de Reducción de Impuestos (IRA). Esto facilita que los fabricantes de baterías cumplan con el requisito de piezas y minerales de la IRA si los precursores de los componentes de material catódico se procesan en Corea, socio de libre comercio de EE. UU. Por lo tanto, para cumplir con los criterios de la IRA, las empresas chinas están expandiendo su presencia en Corea a través de empresas conjuntas con empresas coreanas. Además de invertir en complejos industriales en Saemangeum y Pohang que el gobierno diseñó el año pasado para especializarse en baterías, importantes compañías de materiales como EcoPro, LG Chem y POSCO Future M han anunciado empresas conjuntas con compañías chinas como Zhejiang Huayou Cobalt y CNGR para producir precursores.

Principales actores del mercado de materiales para baterías sostenibles:

-

El mercado de materiales sostenibles para baterías se distingue por un entorno competitivo dinámico que incluye empresas consolidadas y emergentes. Para proteger sus cadenas de suministro y satisfacer la creciente demanda de vehículos eléctricos, importantes fabricantes de automóviles como Tesla, Panasonic y BMW invierten cada vez más en tecnología y materiales de baterías respetuosos con el medio ambiente. Para garantizar un suministro constante de componentes vitales como el litio y el cobalto, estas empresas se centran en la integración vertical y la colaboración con proveedores de materias primas. Además, fabricantes de baterías comprometidos como CATL y LG Chem lideran la innovación, creando materiales y técnicas de reciclaje de vanguardia para mejorar la sostenibilidad y el rendimiento de las baterías.

- BASF SE

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- TCI Chemicals Pvt. Ltd.

- LANXESS AG

- LOHUM

- Corporación Kureha

- Corporación NEI

- Corporación NICHIA

- Umicore Cobalto & Materiales especiales

- Materiales avanzados de Epsilon

- Ascender elementos

Desarrollos Recientes

- En septiembre de 2024, LANXESS, empresa de productos químicos especializados, produjo nuevos óxidos de hierro de alta calidad para baterías de fosfato de hierro y litio (LFP), lo que le valió el codiciado Premio a la Innovación ICIS 2024. El premio, en la categoría Mejor Innovación de Producto de una Gran Empresa, reconoce la excepcional contribución de LANXESS al desarrollo de cadenas de valor para LFP en las regiones occidentales.

- En marzo de 2024, LOHUM, el mayor productor de materiales de transición energética sostenible de la India mediante el reciclaje de baterías, el refinado de materias primas y la reutilización de baterías, recaudó 54 millones de dólares en financiación de serie B de Singularity Growth, Baring Private Equity, Cactus Venture Partners y Venture East, entre otras empresas de capital riesgo nuevas y existentes.

- Report ID: 7380

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.