Perspectivas del mercado de materiales para baterías:

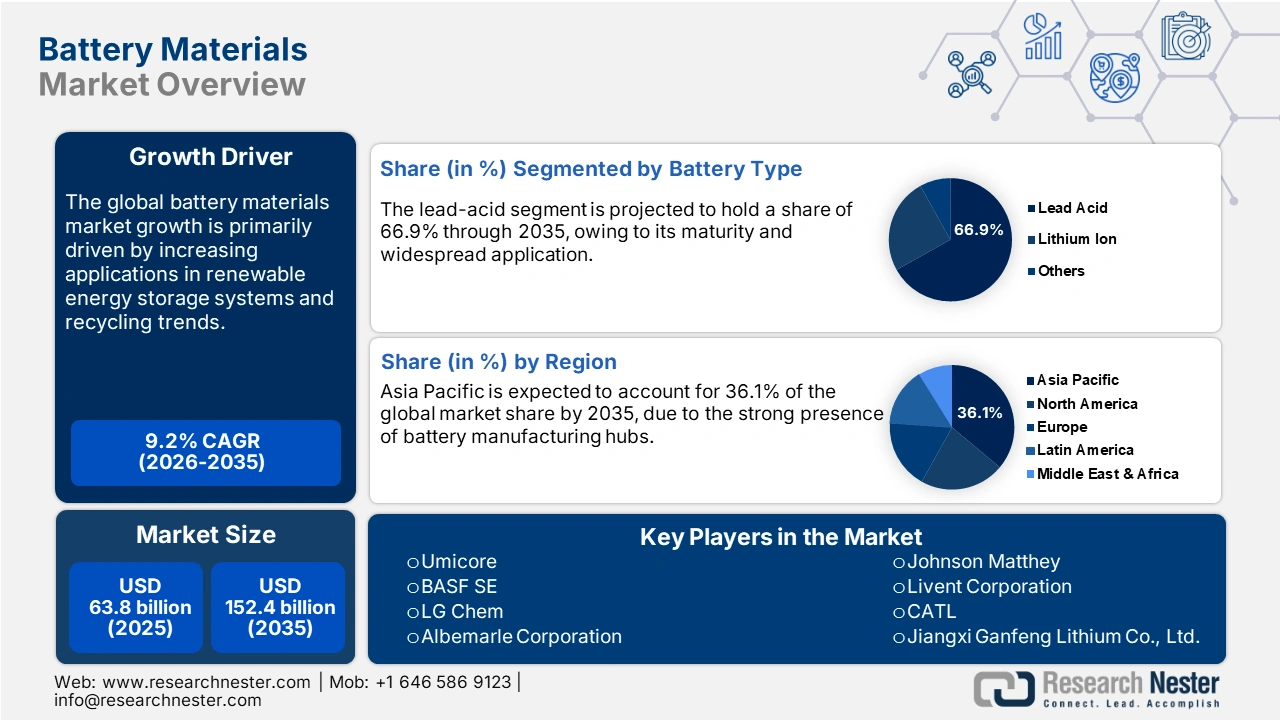

El mercado de materiales para baterías alcanzó los 63.800 millones de dólares en 2025 y se estima que llegará a los 152.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se prevé que el tamaño del sector de materiales para baterías alcance los 69.600 millones de dólares.

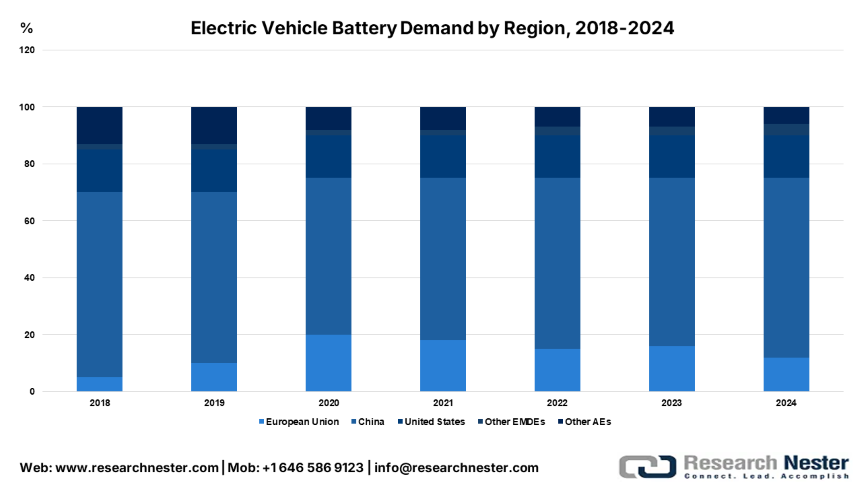

Se estima que el rápido aumento en la producción y matriculación de vehículos eléctricos impulsará el comercio de materiales para baterías en los próximos años. Los gobiernos de todo el mundo están implementando ambiciosos objetivos de electrificación y ofreciendo subsidios, lo que está generando una alta demanda de estos materiales. Según la Agencia Internacional de la Energía (AIE), en 2024, la demanda de baterías en el sector energético, incluidas las de vehículos eléctricos y almacenamiento de energía, alcanzó un récord de 1 teravatio-hora. La demanda de baterías para vehículos eléctricos creció más del 30 % en China y un 20 % en Estados Unidos, donde la demanda fue casi igual a la de la Unión Europea, en parte porque los vehículos eléctricos estadounidenses utilizan baterías aproximadamente un 25 % más grandes, mientras que los mercados emergentes y los países en desarrollo (excluida China) representaron solo alrededor del 5 % de la demanda mundial de baterías.

Fuente: IEA

Mercado de materiales para baterías: factores de crecimiento y desafíos

Factores de crecimiento

- Reciclaje y economía circular: Las iniciativas de reciclaje y economía circular están creando un entorno lucrativo para los productores de materiales reciclables para baterías. En Europa, el Reglamento de Baterías de 2023 estima que, para 2030, todas las baterías nuevas deberán contener litio, cobalto y níquel reciclados. Estos estrictos requisitos de reciclaje están impulsando a las empresas automovilísticas y de baterías a invertir en materiales reciclados. Por lo tanto, se prevé que la tendencia del reciclaje transforme el crecimiento del mercado en los próximos años.

- Aplicación en sistemas de almacenamiento de energía renovable: La tendencia hacia la energía limpia está acelerando el uso de materiales para baterías en la producción de sistemas avanzados de almacenamiento de energía. La Agencia Internacional de la Energía (AIE) reveló que, en 2023, el almacenamiento en baterías fue la tecnología energética de mayor crecimiento, con más del doble de capacidad instalada que el año anterior. Se añadieron un total de 42 gigavatios de almacenamiento en baterías a nivel mundial mediante proyectos de baterías a gran escala, baterías domésticas y comerciales, pequeñas redes eléctricas y sistemas solares domésticos para el acceso a la electricidad. Es probable que el aumento de las alianzas público-privadas en energías limpias duplique los ingresos de los principales actores del sector.

- Electrónica de consumo y herramientas eléctricas: Los productos electrónicos de consumo, grandes consumidores de baterías de iones de litio, impulsan significativamente las ventas de materiales para baterías. Teléfonos inteligentes, portátiles, tabletas, dispositivos portátiles y auriculares inalámbricos que utilizan baterías compactas y avanzadas contribuyen notablemente a la venta de estos materiales críticos. El Foro Económico Mundial (FEM) afirma que en el mundo hay más teléfonos móviles que habitantes. Esto refleja directamente que la electrónica de consumo garantizará un consumo constante de materiales especializados para baterías.

Desafíos

- Altos gastos de capital y largos plazos de entrega: Los elevados gastos de capital (capex) y los largos plazos de entrega dificultan el comercio de materiales para baterías. A diferencia de la minería, donde los materiales se extraen una vez aprobado un yacimiento, la fabricación de productos refinados y materiales activos para cátodos (CAM) requiere instalaciones complejas, tecnologías avanzadas y estrictas normas medioambientales, lo que supone un coste de miles de millones de dólares y muchos años de planificación y puesta en marcha a pleno rendimiento. Estos elevados gastos de capital limitan principalmente las oportunidades de expansión para las pymes y las nuevas empresas que desean entrar en el mercado.

- Volatilidad de las materias primas: Las fluctuaciones en el suministro de materias primas suelen provocar volatilidad en los precios, lo que supone una gran preocupación para las pequeñas y medianas empresas. Algunos minerales clave, como el litio, el níquel y el cobalto, presentan precios que varían considerablemente a lo largo de la cadena de suministro. Esta inestabilidad dificulta la obtención de financiación, ya que los inversores desconfían de los proyectos con beneficios impredecibles.

Tamaño y pronóstico del mercado de materiales para baterías:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

9,2% |

|

Tamaño del mercado del año base (2025) |

63.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

152.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales para baterías:

Análisis de segmentos por tipo de batería

Se prevé que el segmento de baterías de plomo-ácido acapare el 66,9 % de la cuota de mercado mundial de materiales para baterías en 2035, debido a su madurez y amplia aplicación. Su bajo coste inicial y su reciclabilidad también impulsan las ventas de baterías de plomo-ácido. Según el Programa de las Naciones Unidas para el Medio Ambiente, aproximadamente el 86 % del plomo mundial se utiliza para fabricar baterías de plomo-ácido, debido a su alta demanda en vehículos eléctricos, para almacenar la energía procedente de paneles solares y turbinas eólicas, y como fuente de alimentación de respaldo. A medida que más países se desarrollen económicamente y aumente el uso de automóviles y energías renovables, se espera que la demanda de baterías de plomo-ácido crezca exponencialmente en los próximos años.

Análisis de segmentos de tipo de material

Se prevé que el segmento de electrodos represente el 80,1 % de la cuota de mercado mundial durante el período de estudio. La vitalidad y el alto rendimiento en el funcionamiento de las baterías impulsan las ventas de electrodos. El Observatorio de la Complejidad Económica (OEC) informa que, en 2023, el comercio mundial de electrodos revestidos de metal base para soldadura por arco se calculó en 1430 millones de dólares, un aumento del 8,37 % con respecto a 2022. El dominio de este segmento también se debe al elevado consumo de materiales críticos como el níquel, el litio, el cobalto, el manganeso, el fosfato de hierro y el grafito.

Análisis del segmento de aplicación

Se prevé que el sector automotriz represente el 57,1 % de la cuota de mercado mundial de materiales para baterías en 2035. El principal factor que impulsa el consumo de estos materiales es el sólido aumento en la fabricación y matriculación de vehículos eléctricos. La alta demanda de los consumidores, junto con una mayor conciencia ambiental, está acelerando el uso de materiales para baterías en vehículos de cero emisiones. Según un análisis de la Agencia Internacional de Energía (AIE), se espera que la demanda de baterías aumente a un ritmo acelerado, multiplicándose por cuatro y medio para 2030 y por más de siete para 2035, en función de las políticas actuales. Se estima que los mercados emergentes (excluyendo China) desempeñarán un papel más importante, representando el 10 % de la demanda mundial de baterías para 2030, frente al 3 % en 2023. Asimismo, se prevé que la producción de baterías se diversifique, especialmente con las inversiones en Europa y Norteamérica, y es probable que crezca aún más en otros países en desarrollo si se cumplen los compromisos climáticos.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de batería |

|

Tipo de material |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de materiales para baterías: análisis regional

Perspectivas del mercado de Asia-Pacífico

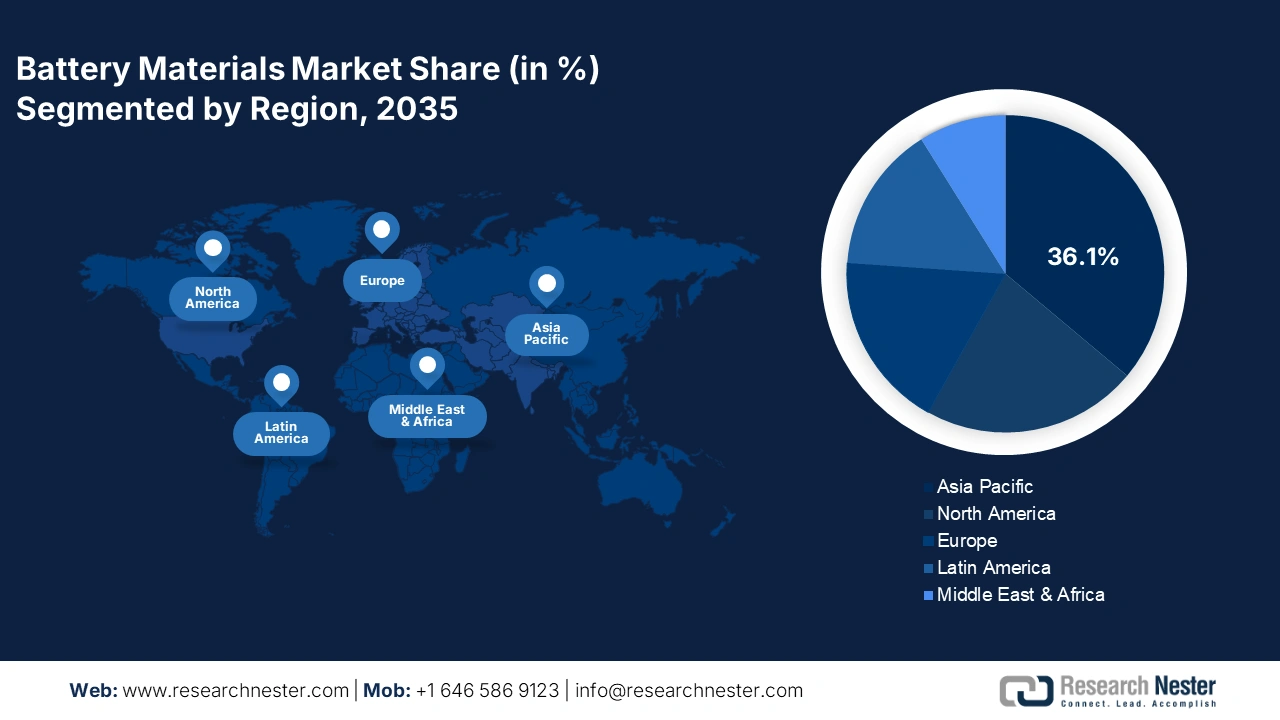

Se prevé que el mercado de materiales para baterías en la región Asia-Pacífico acapare el 36,1 % de los ingresos mundiales hasta 2035, gracias a las cuantiosas inversiones en proyectos de exploración de minerales y metales. El liderazgo de la región se consolida entre China, Corea del Sur, India y Japón, debido a la sólida presencia de centros de fabricación de baterías. La creciente producción y comercialización de electrónica de consumo y vehículos eléctricos está generando un entorno favorable para los fabricantes de materiales para baterías.

Se prevé que China lidere las ventas de materiales para baterías en los próximos años, gracias a las políticas gubernamentales favorables a la minería. La normativa del país, que impulsa la adopción de vehículos de nuevas energías (VNE) y ofrece un generoso apoyo financiero, está incrementando la demanda de estos materiales. Asimismo, las continuas innovaciones tecnológicas aumentarán el consumo de metales y minerales críticos.

Se prevé que el mercado indio crezca a un ritmo acelerado entre 2026 y 2035, debido al aumento de la demanda de vehículos eléctricos y las inversiones en soluciones de almacenamiento de energía renovable. Se anticipa que el programa gubernamental FAME II, el programa de Incentivos Vinculados a la Producción (PLI) para la fabricación de Celdas Químicas Avanzadas (ACC) y las políticas estatales para vehículos eléctricos impulsarán significativamente el comercio de materiales para baterías. La Fundación India Brand Equity (IBEF) informa que la producción mineral en India alcanzó los 16.400 millones de dólares en el año fiscal 2025. Esto sugiere que invertir en el país probablemente genere grandes beneficios.

Perspectivas del mercado norteamericano

Se estima que el mercado de materiales para baterías de Norteamérica representará la segunda mayor cuota de ingresos durante el período de previsión. Las atractivas políticas gubernamentales y la rápida adopción de vehículos eléctricos están impulsando la demanda de materiales especializados para baterías. La integración a gran escala de energías renovables también contribuye al aumento de las aplicaciones de estos materiales. La Ley de Reducción de la Inflación (IRA) de EE. UU. y la Estrategia de Minerales Críticos de Canadá son los principales factores políticos que impulsan el crecimiento general del mercado.

Se estima que el mercado estadounidense estará impulsado por la adopción nacional de vehículos eléctricos y las inversiones estratégicas público-privadas. La Ley de Reducción de la Inflación (IRA) y los programas de préstamos del Departamento de Energía están canalizando miles de millones hacia la minería, el refinamiento y el reciclaje nacionales, lo que se espera que impulse el comercio de materiales para baterías en el país. Tesla, Ford y GM son los principales fabricantes de automóviles de alta gama, lo que crea un entorno lucrativo para los fabricantes de cátodos y ánodos.

Los abundantes recursos naturales de Canadá y su entorno regulatorio favorable impulsarán su posición en el panorama mundial. Las cuantiosas inversiones en minería y refinación, junto con la creciente exploración de litio, níquel, cobalto y grafito, probablemente aumentarán los ingresos de los principales actores. El informe Recursos Naturales de Canadá revela que el país exploró más de 60 minerales y metales por un valor de 72 mil millones de dólares canadienses en 2023. Los crecientes avances en tecnologías de energía limpia están impulsando el crecimiento general del mercado.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de materiales para baterías experimente un alto crecimiento anual compuesto (CAGR) entre 2026 y 2035. Se estima que las ambiciosas políticas de electrificación y cambio climático de la UE incrementarán el consumo de estos materiales. El Reglamento de la UE sobre baterías (2023) exige prácticas sostenibles, reciclaje y trazabilidad de los materiales en la cadena de suministro. Los estrictos objetivos de reducción de emisiones de CO₂ y la prohibición de los motores de combustión interna tradicionales están contribuyendo a que la región registre la demanda de materiales para baterías de mayor crecimiento.

Se estima que el mercado alemán estará impulsado por la rápida transición hacia las energías limpias y los vehículos eléctricos. Las principales compañías automovilísticas, como Volkswagen, BMW y Mercedes-Benz, están incrementando la demanda de componentes de alta calidad para baterías, como cátodos, ánodos y electrolitos. Los planes del país para construir grandes fábricas de baterías también están impulsando la demanda de suministros locales de materiales activos para cátodos (CAM) y de los productos químicos necesarios para su fabricación.

Se prevé que Francia alcance una posición de liderazgo en la cadena de suministro europea de materiales para baterías en los próximos años, gracias a las políticas gubernamentales de apoyo y las subvenciones. El plan 2030 del país se centró en una importante inversión en la producción de vehículos eléctricos y sistemas de almacenamiento de energía, lo que se estima que impulsará los ingresos de los principales actores del sector en los próximos años. Los continuos avances tecnológicos en la electrónica de consumo están acelerando aún más el comercio de materiales para baterías.

Principales actores del mercado de materiales para baterías:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado global está dominado por gigantes de la industria con un elevado gasto de capital y un liderazgo en innovación. Estas grandes empresas emplean estrategias de marketing tanto orgánicas como inorgánicas para obtener grandes beneficios. Establecen alianzas estratégicas con otros actores para maximizar su oferta y alcance. Además, algunas empresas líderes están expandiendo sus operaciones en regiones en desarrollo para maximizar su cuota de mercado aprovechando oportunidades sin explotar.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | País natal | Participación en los ingresos 2035 (%) |

Umicore | Bélgica | 6.6 |

BASF SE | Alemania | 6.3 |

LG Chem / LG Energy Solution | Corea del Sur | 6.2 |

Corporación Albemarle | EE.UU | 5.8 |

Johnson Matthey | Reino Unido | 3.6 |

Corporación Livent | EE.UU | xx |

CATL | Porcelana | xx |

Litio Co., Ltd. de Jiangxi Ganfeng | Porcelana | xx |

metros cuadrados | Chile | xx |

Tesla, Inc. | EE.UU | xx |

EcoPro BM | Corea del Sur | xx |

Targray | Canadá | xx |

Recursos de Talga | Australia | xx |

Industrias Godrej Ltd. | India | xx |

Energía Vena | Malasia | xx |

Compañía Minera Sumitomo Metal, Ltd. | Japón | 4.7 |

Corporación Panasonic | Japón | 4.3 |

Corporación química Mitsubishi | Japón | xx |

Corporación Mitsubishi | Japón | xx |

A continuación se detallan las áreas que cubre cada empresa en el mercado de materiales para baterías:

Desarrollos Recientes

- En septiembre de 2025, ExxonMobil acordó la compra de la tecnología y los activos de Superior Graphite , así como de algunas de sus oficinas internacionales. Superior Graphite cuenta con más de 100 años de experiencia como líder en la fabricación de grafito y materiales relacionados.

- En agosto de 2025, investigadores del MIT crearon un nuevo electrolito que se descompone al final de la vida útil de una batería, lo que facilita el reciclaje de sus componentes. Se espera que este material reciclado se utilice ampliamente en las baterías de vehículos eléctricos.

- Report ID: 8168

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.