Perspectivas del mercado de materiales superconductores:

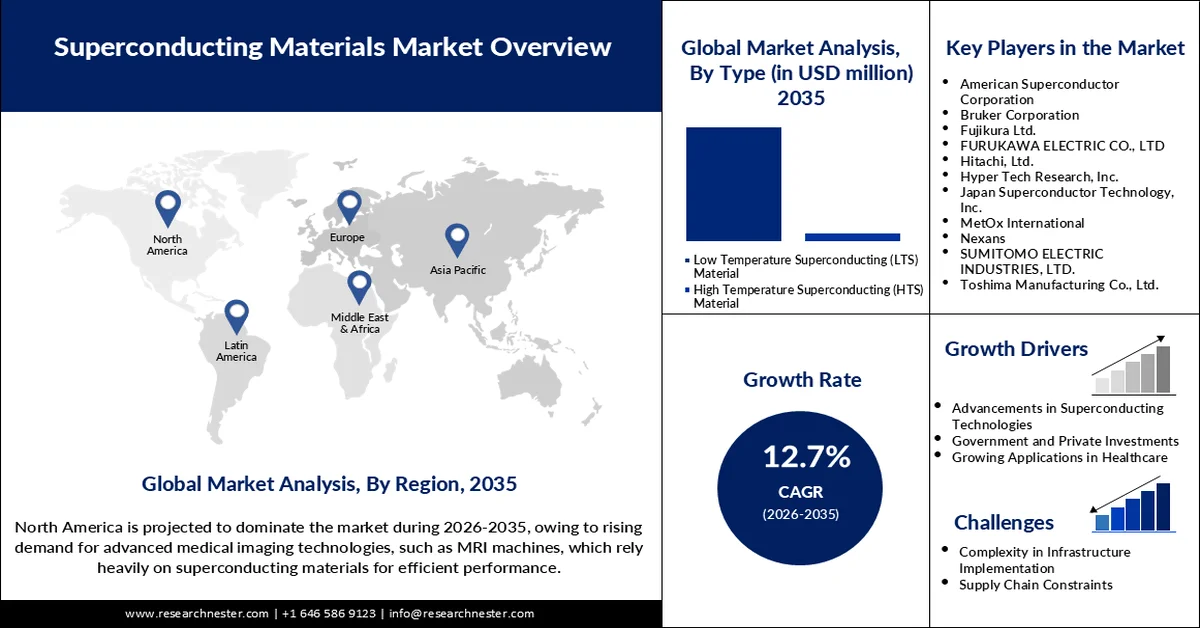

El tamaño del mercado de materiales superconductores superó los 9.020 millones de dólares en 2025 y se prevé que supere los 29.820 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 12,7 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de materiales superconductores se estima en 10.050 millones de dólares.

Se prevé una rápida expansión del mercado de materiales superconductores a medida que los países se esfuerzan por modernizar la tecnología de redes eléctricas, la computación cuántica y los sistemas de resonancia magnética (MRI). Avances recientes están acercando la superconductividad a la temperatura ambiente, abriendo posibilidades en aplicaciones industriales. En febrero de 2025, investigadores de la Universidad de Stanford y del Laboratorio Nacional de Aceleradores SLAC lograron la superconductividad en semiconductores a presión ambiente, lo que representó un avance significativo hacia la escalabilidad. Esto permite el rápido desarrollo de dispositivos superconductores miniaturizados y de bajo costo en diferentes partes del mundo. Además, la inversión gubernamental en fusión, infraestructura criogénica e institutos de investigación está aumentando. La integración de la ciencia de los materiales con la ayuda del modelado de inteligencia artificial está acelerando los ciclos de descubrimiento. Con el aumento del acceso a los materiales superconductores, el mercado está listo para adoptar esta tecnología en diversos sectores.

Los avances en la tecnología de imágenes para la atención médica, la computación cuántica y las energías limpias son algunas de las áreas que impulsan la demanda de superconductores de alto rendimiento. A medida que los sistemas de resonancia magnética (RM) se vuelven más respetuosos con el medio ambiente, los fabricantes han priorizado las soluciones sin helio. En agosto de 2023, Siemens Healthineers presentó un sistema de RM de última generación que incorpora imanes superconductores secos, lo que redujo el consumo de helio en un 95 %. Mientras tanto, los gobiernos también están actuando de forma proactiva; por ejemplo, la Unión Europea aumentó su financiación en mayo de 2024 para implementar HTS en reactores de fusión. Otros programas regionales, como el programa SuperMat del Departamento de Energía de EE. UU. y las pruebas de aceleradores superconductores en Japón, también impulsan la innovación. En conjunto, estas colaboraciones están creando una sólida base para la colaboración entre los sectores público y privado. Esto ha propiciado el desarrollo de un ecosistema superconductor diverso a nivel mundial con una alta viabilidad comercial.

Clave Materiales superconductores Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

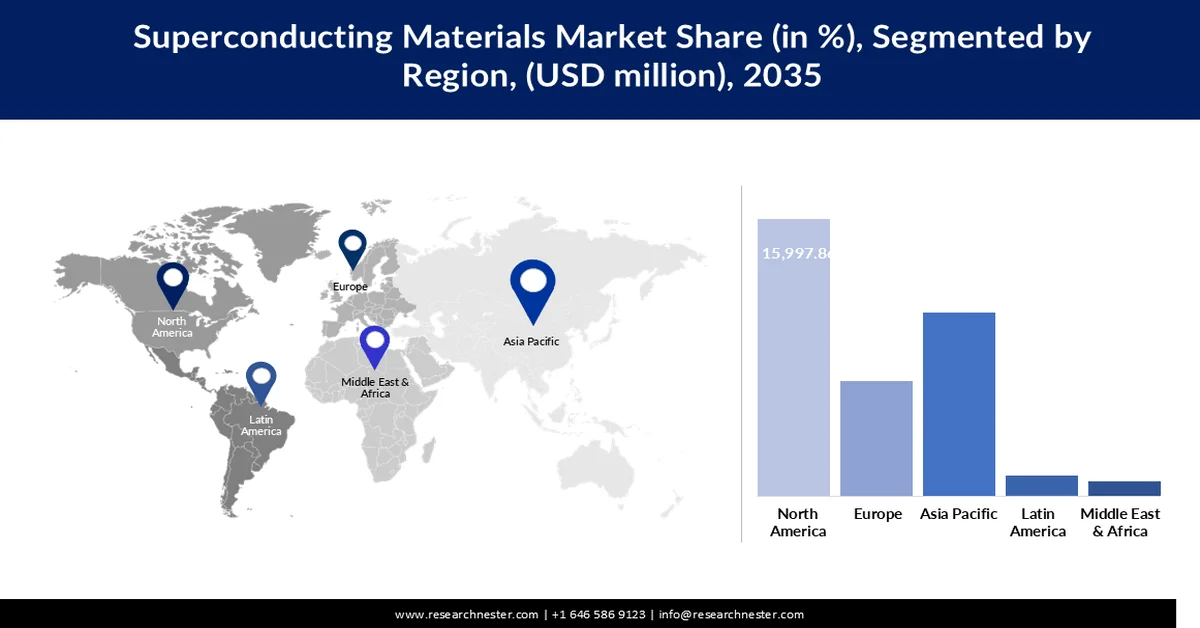

- Se proyecta que América del Norte obtendrá una participación del 43,4% del mercado de materiales superconductores para 2035, respaldada por una sólida infraestructura de investigación y financiación gubernamental que acelerará la comercialización de tecnología superconductora.

- Se pronostica que APEJ será testigo de una sólida expansión en el mercado de materiales superconductores entre 2026 y 2035, impulsada por el aumento de las políticas de electrificación y la expansión de las inversiones en infraestructura.

Información sobre segmentos:

- Se prevé que los superconductores de baja temperatura (LTS) alcancen una participación del 92,3 % del mercado de materiales superconductores para 2035, atribuido a su alta densidad de corriente y su amplio uso en sistemas de resonancia magnética, aceleradores de partículas y aplicaciones de computación cuántica.

- Se estima que el sector sanitario y médico alcanzará una participación del 49% para 2035, impulsado por la creciente demanda mundial de sistemas avanzados de resonancia magnética y diagnóstico por imágenes no invasivas precisas.

Tendencias clave de crecimiento:

- Mayor utilización de tecnologías de imágenes médicas sostenibles

- Transición del sector energético hacia componentes de red de alta eficiencia

Principales desafíos:

- Complejidad de los superconductores a presión ambiental

- Vulnerabilidad crítica de la cadena de suministro de materias primas debido a consideraciones geopolíticas

Actores clave: American Superconductor Corporation, Bruker Corporation, Fujikura Ltd., FURUKAWA ELECTRIC CO., LTD, Hitachi, Ltd., Hyper Tech Research, Inc., Japan Superconductor Technology, Inc., MetOx International, Nexans, SUMITOMO ELECTRIC INDUSTRIES, LTD., Toshima Manufacturing Co., Ltd.

Global Materiales superconductores Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 9.020 millones

- Tamaño del mercado en 2026: USD 10.050 millones

- Tamaño proyectado del mercado: USD 29.820 millones para 2035

- Previsiones de crecimiento: 12,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 43,4 % para 2035)

- Región de más rápido crecimiento: APEJ

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Vietnam, Indonesia, Tailandia, México

Last updated on : 12 March, 2026

Mercado de materiales superconductores: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mayor utilización de tecnologías de imagen médica sostenibles: Los sistemas de resonancia magnética (RM) que no utilizan helio son cada vez más populares en los hospitales debido a la reducción de los gastos operativos y la conservación del medio ambiente. En agosto de 2023, Midea Healthcare presentó nuevas unidades de RM superconductoras que no requieren helio. Esto facilita procedimientos de diagnóstico más asequibles sin comprometer la calidad de las imágenes. La demanda es especialmente alta en los países desarrollados, donde la modernización del sistema sanitario es una prioridad. Con el avance de la tecnología magnética, los superconductores se están consolidando en las aplicaciones clínicas. Este impulso en el sector sanitario impulsa la demanda global de materiales superconductores.

- Mayor utilización de tecnologías de imagen médica sostenibles: Los sistemas de resonancia magnética (RM) que no utilizan helio son cada vez más populares en los hospitales debido a la reducción de los gastos operativos y la conservación del medio ambiente. En agosto de 2023, Midea Healthcare presentó nuevas unidades de RM superconductoras que no requieren helio. Esto facilita procedimientos de diagnóstico más asequibles sin comprometer la calidad de las imágenes. La demanda es especialmente alta en los países desarrollados, donde la modernización del sistema sanitario es una prioridad. Con el avance de la tecnología magnética, los superconductores se están consolidando en las aplicaciones clínicas. Este impulso en el sector sanitario impulsa la demanda global de materiales superconductores.

- Transición del sector energético hacia componentes de red de alta eficiencia: Los cables superconductores ayudan a minimizar las pérdidas y a aumentar la fiabilidad de la distribución eléctrica en zonas urbanas. En septiembre de 2024, KERI, de Corea del Sur, desarrolló un cable superconductor de 154 kV que funcionó sin pérdidas a lo largo de un kilómetro. Esta validación en condiciones reales permite la modernización de la red eléctrica a nivel nacional y abre nuevos mercados en Asia. Los proveedores de energía están adoptando cada vez más la tecnología superconductora como parte de sus planes de modernización de la red. Esto se ajusta a los objetivos de cero emisiones netas y a las políticas de eficiencia eléctrica. Esto refuerza la demanda a largo plazo de materiales HTS en aplicaciones energéticas.

Desafíos

- Complejidad de los superconductores a presión ambiental: Si bien recientemente se ha alcanzado la superconductividad por encima de 30 K mediante diversas innovaciones, la reproducibilidad y la escalabilidad siguen siendo un desafío. En octubre de 2024, la Universidad de Tsinghua publicó datos sobre un superconductor ambiental basado en FeSe, pero su comercialización aún está lejos. El problema de escalar estos materiales para la producción en masa es tanto científico como económico. Es importante que los actores de la industria tengan una forma de garantizar que el ritmo de las nuevas investigaciones se ajuste a las realidades de la fabricación. Esto podría compensarse con el apoyo regulatorio a proyectos piloto. Como resultado, el uso de configuraciones criogénicas sigue siendo restringido y difícilmente accesible para una amplia población.

- Vulnerabilidad crítica de la cadena de suministro de materias primas debido a consideraciones geopolíticas: Algunos superconductores se basan en tierras raras o metales de alta pureza que provienen de lugares políticamente sensibles. Por lo tanto, la mayoría de los países siguen siendo vulnerables a las perturbaciones externas. Sin estrategias diversificadas de abastecimiento y reciclaje, los precios y la continuidad de los proyectos podrían verse afectados por los riesgos de la cadena de suministro. Estos desafíos exigen la sinergia entre las iniciativas públicas y privadas. El acaparamiento estratégico y la inversión en capacidades nacionales de refinación pueden ayudar a mitigar los riesgos geopolíticos en la cadena de suministro. Además, la búsqueda de nuevos materiales superconductores que puedan eliminar la dependencia de materias primas limitadas es igualmente importante.

Tamaño y pronóstico del mercado de materiales superconductores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

12.7% |

|

Tamaño del mercado del año base (2025) |

9.020 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 29.82 mil millones |

|

Alcance regional |

|

Segmentación del mercado de materiales superconductores:

Análisis de segmentos de tipo

Se prevé que los superconductores de baja temperatura (LTS) dominen el mercado con una cuota del 92,3 % para 2035. Estos materiales proporcionan una alta densidad de corriente y ya se han aplicado en máquinas de resonancia magnética, aceleradores de partículas y sistemas de computación cuántica. En junio de 2023, el Laboratorio Lawrence Berkeley mejoró la uniformidad de las hebras de Nb₃Sn mediante deposición de vapor, lo que permitió la fabricación precisa de imanes de alto campo. Los materiales LTS se siguen utilizando como material principal gracias a su estabilidad y al almacenamiento criogénico existente. Su repetibilidad en aplicaciones críticas los convierte en los preferidos de la industria. Esta posición garantiza la prolongación de su dominio incluso con los cambios que traen consigo las innovaciones de HTS.

Análisis del segmento de aplicación

Se proyecta que el sector médico y sanitario liderará el panorama de aplicaciones y alcanzará una cuota de mercado del 49% hasta 2035. Los sistemas de resonancia magnética (RM) son el mayor consumidor comercial de imanes superconductores, y su desarrollo está creciendo a un ritmo acelerado. En agosto de 2023, Siemens Healthineers lanzó una nueva RM superconductora sin helio con mayor resolución. Los centros sanitarios están adquiriendo herramientas de diagnóstico asequibles a medida que se transforman los sistemas de salud. La necesidad de imágenes no invasivas, rápidas y precisas está aumentando a un ritmo sin precedentes en todo el mundo. Los materiales superconductores facilitan esta transición, y esta tendencia consolidará su posición en el diagnóstico de última generación.

Nuestro análisis en profundidad del mercado de materiales superconductores incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de materiales superconductores

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica sea el mayor mercado de materiales superconductores, con una participación del 43,4% durante el período de pronóstico. La región cuenta con una amplia red de centros de investigación, especialmente en EE. UU., y tiene acceso a una considerable financiación gubernamental. En marzo de 2024, el Departamento de Energía de EE. UU. introdujo SuperMat para impulsar la automatización de la producción de cintas superconductoras, lo que indica un respaldo político. Estas medidas promueven el avance de los materiales HTS a nivel comercial. La innovación nacional está impulsada principalmente por instituciones como SLAC, Fermilab y laboratorios nacionales. Se prevé que la demanda en los sectores de la salud, la defensa y la energía mantenga una tendencia al alza.

Estados Unidos lidera el crecimiento regional combinando investigación académica e implementación industrial. En febrero de 2025, investigadores de la Universidad de Stanford lograron la superconductividad en semiconductores a temperatura ambiente, eliminando la necesidad de sistemas de alta presión. Este descubrimiento allanará el camino para el uso normal de la electrónica y los dispositivos cuánticos. Empresas nacionales como IBM, Hyper Tech y Applied Materials se encuentran entre las que actualmente financian proyectos cuánticos y de fusión. La guerra moderna e incluso la exploración espacial incorporan tecnologías superconductoras por su precisión y eficiencia energética. Estas aplicaciones impulsan el desarrollo sostenible a largo plazo.

Canadá también se perfila como un participante importante gracias a sus crecientes instalaciones sanitarias y centros de investigación y desarrollo cuántico. Entre las instituciones que actualmente participan en la investigación sobre superconductores se encuentran TRIUMF y la Universidad de Sherbrooke. El gobierno canadiense también ha apoyado la innovación cuántica mediante sus políticas nacionales de inteligencia artificial y tecnologías limpias. Canadá participó activamente en proyectos conjuntos en el marco del plan de Transición Energética entre Estados Unidos y Canadá en marzo de 2024. Estos esfuerzos mejoran la compatibilidad de las soluciones de modernización de la red eléctrica. Con un mayor enfoque en la investigación transfronteriza, es probable que Canadá consolide aún más su posición.

Perspectivas del mercado de APEJ

Se prevé que APEJ registre un crecimiento sustancial durante el período de pronóstico, gracias al aumento de las políticas de electrificación y al desarrollo de infraestructura. Actualmente, China, India y Corea del Sur lideran la financiación para la fusión, la modernización de la red eléctrica y la investigación cuántica. El Instituto de Investigación Eléctrica de Corea (KERI) realizó una prueba de un cable superconductor de alta temperatura de 154 kV en septiembre de 2024 y obtuvo un resultado sin pérdidas. El énfasis en la resiliencia energética urbana en la región está impulsando el ritmo de adopción. La capacidad de producción local también se está desarrollando rápidamente.

China sigue dominando el mercado con grandes despliegues industriales e institutos de investigación respaldados por el gobierno. En mayo de 2024, la Corporación Estatal de Red Eléctrica de China aprobó el despliegue de cable HTS en la provincia de Jiangsu con el objetivo de reducir la pérdida de línea al 30 %. Empresas como IBM están adquiriendo superconductores ambientales de universidades como Tsinghua, lo que reduce los costos de refrigeración del sistema. El enfoque en la localización y la industrialización permite a China comercializar rápidamente sus avances. Además, ampliará su contribución como base de fabricación de superconductores gracias a políticas estratégicas e inversiones.

India no se queda atrás en cuanto a innovación nacional, así como en cuanto a alianzas internacionales. En septiembre de 2024, investigadores del IISc Bangalore sintetizaron con éxito superconductores basados en indio sobre sustratos flexibles. Estas innovaciones están asociadas con la integración electrónica y aplicaciones wearables. Se están lanzando programas gubernamentales como la Misión Nacional de Superconductividad. Actualmente se están desarrollando aplicaciones de HTS en defensa y transporte. Además, la participación de India en alianzas internacionales para la fusión refuerza su credibilidad. Las startups locales también trabajan en el reciclaje de superconductores y la optimización de materiales.

Actores del mercado de materiales superconductores:

- Corporación Americana de Superconductores

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Bruker

- Fujikura Ltd.

- FURUKAWA ELECTRIC CO., LTD

- Hitachi, Ltd.

- Investigación de tecnología hiperactiva, Inc.

- Tecnología de superconductores de Japón, Inc.

- MetOx Internacional

- Nexans

- INDUSTRIAS ELÉCTRICAS SUMITOMO, LTD.

- Compañía de fabricación Toshima, Ltd.

El mercado de materiales superconductores está saturado y la competitividad es alta gracias a la continua investigación y desarrollo de nuevos productos. Algunas de las empresas líderes del sector son American Superconductor Corporation, Bruker Corporation, Fujikura Ltd., Hitachi Ltd., Hyper Tech Research, Japan Superconductor Technology Inc., Sumitomo Electric, MetOx y Nexans. La presencia de fabricantes y las carteras de productos de las empresas están aumentando rápidamente. Este panorama se compone de startups dedicadas a la fabricación y el diagnóstico de cintas HTS. También existe una creciente tendencia a que institutos de investigación se asocien con empresas en sus actividades de investigación.

En marzo de 2025, Fujikura alcanzó un hito significativo cuando entregó cintas HTS a Commonwealth Fusion Systems en EE. UU., con el objetivo de impulsar la energía de fusión a nivel mundial. Asimismo, en noviembre de 2023, Hyper Tech Research incrementó la fabricación de cables de MgB₂ para aplicaciones a nivel de red. Estas medidas muestran una mayor evolución en la comercialización de las tecnologías HTS. Se prevé una competencia feroz entre las empresas que puedan ofrecer fiabilidad, escalabilidad y personalización.

A continuación se muestran algunas empresas líderes en el mercado de materiales superconductores:

Desarrollos Recientes

- En febrero de 2025, la Fundación Kavli , la Fundación Klaus Tschira y Kevin Wells lanzaron un proyecto multimillonario para diseñar nuevos superconductores basados en la geometría cuántica. La iniciativa reúne a un equipo internacional de científicos. Utiliza inteligencia artificial para predecir estructuras materiales únicas. Esto marca un paso decisivo en el desarrollo de materiales superconductores de alta eficiencia.

- En julio de 2024, Helix Inc. recibió financiación del Departamento de Defensa de EE. UU. para desarrollar sistemas de propulsión para drones basados en HTS. El proyecto busca reducir la pérdida de potencia y un funcionamiento más silencioso. Las pruebas de campo están programadas para principios de 2025. Esto marca la exploración militar de aplicaciones de movilidad superconductora.

- En junio de 2024, Toshima Manufacturing lanzó los superconductores GdBaCuO y SmBaCuO para electrónica y energía. Se trata de materiales HTS de alta fase. Esta expansión refuerza la ventaja competitiva de Japón en la fabricación de materiales criogénicos. Apoya a industrias como la aeroespacial y los sistemas de IoT.

- En mayo de 2024, Cryomech lanzó el crioenfriador PT415-RM, diseñado para aplicaciones HTS de menos de 50 000 kJ. El sistema proporciona 1,5 W de refrigeración con un diseño de baja vibración. Es compatible con sistemas HTS móviles o de campo. Este lanzamiento amplía el acceso a la criogenización para los mercados emergentes.

- Report ID: 7682

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.