Perspectivas del mercado de contenedores de alimentos inteligentes:

El mercado de contenedores inteligentes para alimentos se valoró en USD 211,8 millones en 2025 y se proyecta que alcance los USD 607,1 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 11,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de contenedores inteligentes para alimentos se estima en USD 235,3 millones.

El mercado de contenedores inteligentes para alimentos se ve influenciado principalmente por la presión regulatoria y los objetivos cuantificados de reducción del desperdicio de alimentos establecidos por gobiernos y organismos intergubernamentales. Según un informe de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) de septiembre de 2022, casi el 17 % de los alimentos se desperdician en comercios y consumidores, principalmente en los hogares. Esta eficiencia conlleva un coste económico anual estimado, con importantes impactos ambientales vinculados a las emisiones de metano y al uso innecesario de recursos. Además, los gobiernos exigen cada vez más la medición y la elaboración de informes sobre el desperdicio de alimentos en cocinas comerciales, establecimientos institucionales, cadenas de hostelería y servicios de alimentación del sector público. Por ejemplo, la Directiva Marco sobre Residuos de la Unión Europea exige que los Estados miembros cuantifiquen el desperdicio de alimentos en cada nivel de la cadena de suministro y promueve las herramientas de monitorización digital como parte de los informes de cumplimiento normativo, lo que fomenta directamente la adopción de sistemas de contenedores inteligentes para alimentos por parte de las empresas en entornos B2B.

El crecimiento del mercado de contenedores inteligentes para alimentos se ve impulsado por la creciente inversión en infraestructura para la economía circular y la investigación sobre la caracterización de residuos. La financiación pública para el reciclaje orgánico y las tecnologías de prevención de residuos es cada vez más accesible a través de subvenciones estatales y programas federales. Por ejemplo, el programa de Gestión Sostenible de Materiales de la EPA financia iniciativas destinadas a impulsar estrategias de reducción y desvío de residuos. La necesidad de datos precisos es clave para que los municipios y los transportistas de residuos diseñen sistemas de recogida eficientes y cumplan con los mandatos de desvío. Organizaciones como el Instituto de Recursos Mundiales enfatizan que lo que se mide se gestiona, destacando el valor de la adquisición de datos en la cadena de valor del desperdicio de alimentos. Los contenedores inteligentes, al proporcionar datos granulares a nivel de hogar sobre los tipos y cantidades de desperdicio de alimentos, ofrecen una fuente potencial de esta información crítica para las autoridades de gestión de residuos y los responsables políticos que buscan optimizar los sistemas y medir el progreso respecto a los objetivos legales, creando así una propuesta de valor B2B y B2G más allá del canal directo al consumidor.

Clave Contenedor de alimentos inteligente Resumen de Perspectivas del Mercado:

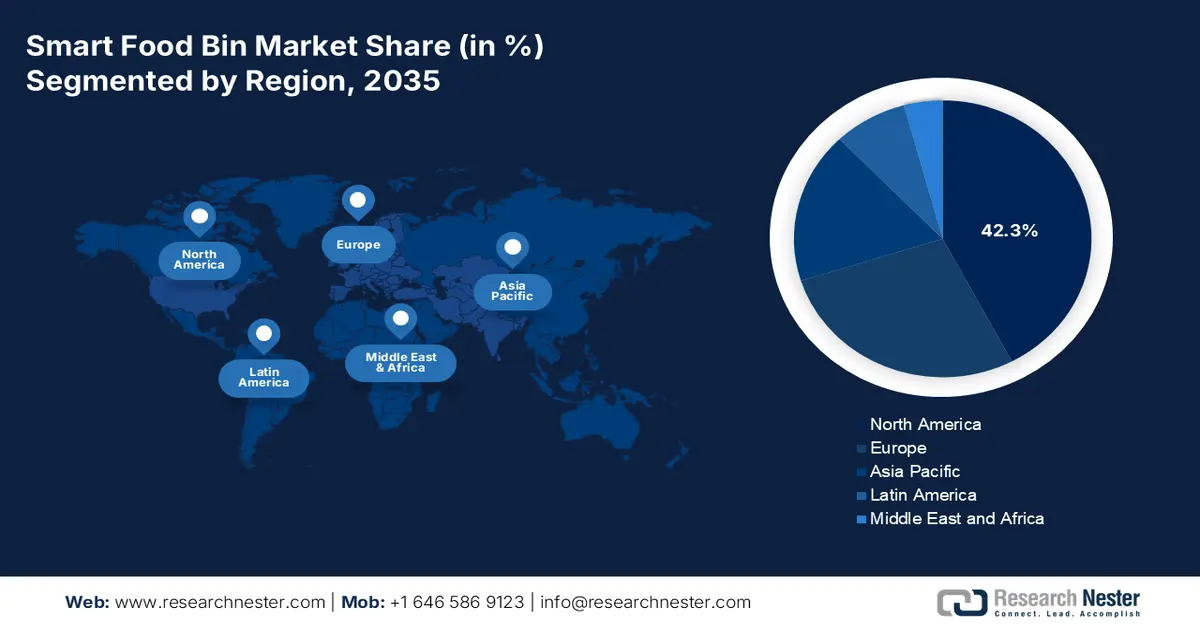

Perspectivas regionales:

- Se anticipa que América del Norte representará una participación líder del 42,3% para 2035 en el mercado de contenedores de alimentos inteligentes, respaldado por estrictas regulaciones sobre desechos orgánicos y una alta adopción por parte de los consumidores de tecnologías para hogares conectados que fomentan una demanda basada en el cumplimiento.

- Se espera que Asia Pacífico se expanda al ritmo más rápido entre 2026 y 2035, registrando una CAGR del 16,5%, a medida que la rápida urbanización y las inversiones en ciudades inteligentes respaldadas por el gobierno aceleran la implementación de soluciones de residuos habilitadas por IA.

Información sobre segmentos:

- Se proyecta que los usuarios finales residenciales obtendrán una participación dominante del 67,4 % para 2035 en el mercado de contenedores de alimentos inteligentes, respaldados por la creciente conciencia ambiental de los hogares y la creciente integración de contenedores conectados dentro de los ecosistemas domésticos inteligentes para frenar el desperdicio de alimentos.

- Se prevé que los canales de venta en línea representen la mayor participación en los ingresos para 2035, impulsados por los modelos directos al consumidor y la conveniencia de las plataformas de comercio electrónico que mejoran el descubrimiento de productos entre los compradores preocupados por la sostenibilidad.

Tendencias clave de crecimiento:

- Ampliación de las prohibiciones de residuos orgánicos municipales

- Compromisos de sostenibilidad corporativa e informes ESG

Principales desafíos:

- Alta sensibilidad al precio del consumidor y valor percibido

- Complejidad técnica y fiabilidad en entornos hostiles

Actores clave: Simplehuman (EE. UU.), ROVSUN (EE. UU.), OWSOO (EE. UU.), Kalea (EE. UU.), SEQUOIA (Países Bajos), Brød & Taylor (Reino Unido), Luqel (Alemania), Airtender (España), Sage Appliances (Reino Unido), Siroca (Japón), Iris Ohyama (Japón), Luvele (Australia), Brabantia (Países Bajos), Cuchen (Corea del Sur), Winia (Corea del Sur), KENT (India), Lifelong Online (India), Pensonic Holdings (Malasia), Xiaomi (China).

Global Contenedor de alimentos inteligente Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 211,8 millones

- Tamaño del mercado en 2026: USD 235,3 millones

- Tamaño de mercado proyectado: USD 607,1 millones para 2035

- Previsiones de crecimiento: 11,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 42,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Corea del Sur, Reino Unido, Francia, Australia

Last updated on : 19 December, 2025

Mercado de contenedores de alimentos inteligentes: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de las prohibiciones municipales sobre residuos orgánicos: Las normativas gubernamentales son un importante impulsor de la demanda en el mercado de contenedores inteligentes para alimentos. Jurisdicciones de todo el mundo están promulgando leyes que exigen a hogares y empresas separar los residuos alimentarios de la basura que se deposita en los vertederos. Por ejemplo, el informe del Estado de California de 2025 indica que se espera que California reduzca la eliminación de residuos orgánicos en un 75 % para 2025, lo que afectará a varios gobiernos locales. El cumplimiento normativo crea una necesidad inmediata de eficiencia en la separación en origen. Los contenedores inteligentes que facilitan la clasificación y proporcionan información a los usuarios pueden reducir la contaminación, un coste importante para los programas municipales de compostaje. Esta presión regulatoria transforma los contenedores inteligentes de un lujo para el consumidor a una herramienta de cumplimiento normativo, abriendo canales B2B y B2G para fabricantes que se dirigen a municipios o administradores de fincas.

- Compromisos corporativos de sostenibilidad e informes ESG: Los estrictos requisitos de informes ESG y los compromisos corporativos de cero emisiones netas impulsan a los sectores de la hostelería y la restauración a cuantificar y reducir el desperdicio. Las herramientas que proporcionan datos granulares auditables sobre la composición del desperdicio de alimentos son vitales para la precisión de los informes. Un contenedor inteligente que registra automáticamente los datos de desperdicio ayuda a las empresas a cumplir con marcos como el Estándar de Pérdida y Desperdicio de Alimentos del Instituto de Recursos Mundiales. Esto crea un sólido canal de ventas B2B para los fabricantes, que pueden integrar los resultados de los datos en los paneles de control de sostenibilidad corporativa. Esta demanda se evidencia en iniciativas como la Campeona de Pérdida y Desperdicio de Alimentos de EE. UU. 2030, donde las principales marcas se comprometen a un objetivo de reducción del 50 %, según se informó en el informe del USDA de marzo de 2021. Estos datos crean un mercado directo de contenedores inteligentes para alimentos para soluciones de medición.

- Financiamiento federal para infraestructura de reciclaje: El programa de subvenciones para Infraestructura de Reciclaje de Residuos Sólidos de EE. UU. impulsa el crecimiento directo del mercado de contenedores inteligentes para alimentos, al reducir las barreras de capital e implementación para el sector público y los compradores institucionales. El informe de la EPA de diciembre de 2025 indica que la Ley Save Our Seas 2.0, financiada a través de la Ley de Inversión en Infraestructura y Empleo, proporciona 275 millones de dólares estadounidenses entre 2022 y 2026. Esta estructura de financiamiento plurianual garantizado permite a las agencias estatales, municipios, hospitales públicos, universidades y contratistas gubernamentales invertir en infraestructura de medición y seguimiento de residuos con certeza presupuestaria. Los contenedores inteligentes para alimentos se alinean directamente con los casos de uso elegibles del programa, principalmente el seguimiento de residuos en origen, el desvío de materia orgánica y la generación de informes con respaldo de datos. Dado que los fondos permanecen disponibles hasta su agotamiento, los plazos de adquisición se extienden, lo que respalda las implementaciones por fases y el escalamiento del sistema. La presencia de asignaciones federales recurrentes hasta 2026 sostiene una demanda predecible de compradores B2B que operan bajo mandatos de gestión de residuos federales o estatales, posicionando a los contenedores de alimentos inteligentes como una infraestructura alineada con las subvenciones en lugar de inversiones discrecionales en sostenibilidad.

Programa de subvenciones para infraestructura de reciclaje de residuos sólidos de EE. UU. (SWIFR)

Año fiscal | Legislación Autorizante | Asignación anual base (millones de USD) | Financiamiento adicional para la implementación de la EPA (millones de USD) | Financiamiento total disponible para el año (millones de USD) |

Año fiscal 2022 | Ley para Salvar Nuestros Mares 2.0; Ley de Inversión en Infraestructura y Empleo | 55.0 | 2.5 | 57.5 |

Año fiscal 2023 | Ley para Salvar Nuestros Mares 2.0; Ley de Inversión en Infraestructura y Empleo | 55.0 | 6.5 | 61.5 |

Año fiscal 2024 | Ley para Salvar Nuestros Mares 2.0; Ley de Inversión en Infraestructura y Empleo | 55.0 | 5.0 | 60.0 |

Año fiscal 2025 | Ley para Salvar Nuestros Mares 2.0; Ley de Inversión en Infraestructura y Empleo | 55.0 | — | 55.0 |

Año fiscal 2026 | Ley para Salvar Nuestros Mares 2.0; Ley de Inversión en Infraestructura y Empleo | 55.0 | — | 55.0 |

Fuente: EPA, diciembre de 2025

Desafíos

- Alta sensibilidad al precio por parte del consumidor y valor percibido: El principal reto en el mercado de contenedores inteligentes para alimentos es convencer a los consumidores de que paguen un precio mucho mayor por un contenedor. Superar la percepción de que se trata de un dispositivo de lujo en lugar de una herramienta esencial para ahorrar costes y residuos es difícil. Las principales empresas están transformando la propuesta de valor del hardware en un servicio, incluyendo su contenedor con una suscripción mensual de pago para la recogida y el reprocesamiento de residuos alimentarios, justificando así el coste inicial con la utilidad a largo plazo y el impacto ambiental. Este modelo replantea la compra, pasando de ser un gasto único a una inversión en un sistema de gestión de residuos.

- Complejidad técnica y fiabilidad en entornos hostiles: Los contenedores inteligentes deben funcionar a la perfección en las duras condiciones variables de una cocina, con exposición a la humedad, residuos de alimentos, olores e impactos frecuentes. La integración de sensores fiables, mecanismos de compactación y una conectividad robusta añade costes y complejidad de ingeniería al mercado de contenedores inteligentes para alimentos. Un fallo en funciones esenciales, como la tapa o el control de olores, mina la confianza del usuario. Los competidores inician esto centrándose en una automatización mecánica perfeccionada y una tecnología de sensores robusta, garantizando primero que su función inteligente principal, la apertura manos libres fiable, sea prácticamente impecable, antes de añadir capas de conectividad más complejas.

Tamaño y pronóstico del mercado de contenedores de alimentos inteligentes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,1% |

|

Tamaño del mercado del año base (2025) |

USD 211,8 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 607,1 millones |

|

Alcance regional |

|

Segmentación del mercado de contenedores de alimentos inteligentes:

Análisis del segmento de usuarios finales

Dentro del segmento de usuarios finales, el residencial es un segmento dominante en el mercado de contenedores de alimentos inteligentes y se prevé que mantenga una participación del 67,4% para 2035. Este segmento está impulsado por la creciente conciencia ambiental de los consumidores y la búsqueda de ahorros mediante la reducción del desperdicio doméstico y alimentario. Esta demanda se ve amplificada por la integración de los contenedores inteligentes en el ecosistema más amplio de hogares inteligentes. Un catalizador clave es la magnitud del problema a nivel doméstico, que requiere intervención. Según un informe de la Agencia de Protección Ambiental de EE. UU. de marzo de 2025, más del 58% de las emisiones de metano de los residuos alimentarios en vertederos provienen de la generación residencial, lo que destaca el papel fundamental de las soluciones para el hogar. Además, la preocupación de los consumidores por el desperdicio de alimentos impulsa la adopción de herramientas que ayudan a rastrear y reducir los residuos directamente en la cocina.

Análisis de segmentos del canal de ventas

El subsegmento online lidera el segmento de canales de venta, que representa la mayor cuota de ingresos en el mercado de contenedores inteligentes para alimentos. Esta tendencia se ve impulsada por las estrategias de venta directa al consumidor de startups pioneras y la comodidad de la entrega a domicilio de artículos voluminosos. Este canal es una plataforma vital para la educación detallada de productos, las reseñas de consumidores y el marketing digital dirigido a un grupo demográfico con conciencia ambiental. Además, esta transición se refleja en el sólido crecimiento del comercio electrónico en el sector de la electrónica de consumo. El informe de Nationwide Group de mayo de 2025 indica que el comercio electrónico ha experimentado un aumento interanual del 11,6 %, continuando una sólida tendencia. Este aumento continuo de las compras de electrónica online crea un entorno favorable y dinámico para el descubrimiento y la compra de electrodomésticos inteligentes, como los contenedores conectados para alimentos.

Análisis del segmento de conectividad

Los contenedores inteligentes con Wi-Fi representan el subsegmento líder en conectividad, ya que la sincronización continua de datos en la nube es esencial para funciones clave, como las notificaciones de caducidad del análisis de residuos y la integración con los servicios municipales o de supermercados. La conectividad Wi-Fi permite la transmisión de datos en tiempo real y el acceso remoto mediante aplicaciones para smartphones, lo que crea una experiencia de usuario fluida y permite actualizaciones inalámbricas. La proliferación de esta tecnología en los hogares es un factor clave. Según datos de la Administración Nacional de Telecomunicaciones e Información (NTI), el número de hogares que utilizan internet de banda ancha en casa es elevado y constituye un factor clave para la adopción de dispositivos conectados. Esta alta y estable tasa de penetración ha creado una infraestructura fiable, garantizando que la mayoría de los consumidores objetivo cuenten con la red doméstica necesaria para aprovechar al máximo las funciones avanzadas de un contenedor inteligente con Wi-Fi.

Nuestro análisis en profundidad del mercado de contenedores de alimentos inteligentes incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Capacidad |

|

Conectividad |

|

Canal de ventas |

|

Función |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de contenedores inteligentes para alimentos

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de contenedores inteligentes para alimentos y se proyecta que mantendrá la mayor participación en los ingresos, con un 42,3%, para 2035. El mercado está impulsado por los sólidos mandatos regulatorios y la alta adopción de tecnología por parte del consumidor. En EE. UU., las prohibiciones estatales sobre residuos orgánicos, en particular la SB 1383 de California, impulsan el desvío de residuos residenciales y comerciales, creando una demanda impulsada por el cumplimiento normativo para las soluciones inteligentes de rastreo y separación. Además, la sustancial inversión federal a través de las subvenciones de la EPA en virtud de la Ley de Infraestructura Bipartidista financia la infraestructura de reciclaje moderna, lo que permite programas piloto de contenedores inteligentes municipales. El mercado canadiense está impulsado por el Desafío Nacional para la Reducción del Desperdicio de Alimentos y políticas provinciales como el Marco de Residuos Alimentarios y Orgánicos de Ontario, que exige objetivos de economía circular. Una tendencia clave es la evolución de los productos de consumo independientes a soluciones integradas B2B y B2G, donde el big data alimenta los informes ESG corporativos y la logística de residuos municipales.

El mercado de contenedores inteligentes para alimentos en EE. UU. se define por un mosaico regulatorio que impulsa un crecimiento asimétrico, con los estados pioneros creando un plan para la expansión nacional. La tendencia principal es la transición del desvío voluntario a obligatorio de residuos orgánicos, tanto para empresas como para residentes. El informe de la EPA de febrero de 2025 indicó que el 59,84 % de los alimentos desperdiciados se desecha en vertederos, mientras que el 4,99 % se composta. Estos datos se siguen utilizando como referencia nacional para la toma de decisiones políticas y de financiación. Las iniciativas federales están invirtiendo fuertemente en apoyar las mediciones en origen y la infraestructura para el desvío de residuos orgánicos. Para los generadores institucionales de alimentos, como hospitales, universidades, instalaciones gubernamentales y grandes operadores de servicios de alimentación, los contenedores inteligentes para alimentos permiten un seguimiento auditable, una mejor clasificación y el cumplimiento de las vías de recuperación de alimentos alineadas con la EPA. Dado que el desvío de residuos a vertederos y la reducción del metano siguen siendo prioridades federales, la demanda se basa cada vez más en políticas públicas en lugar de discrecional.

Estimaciones de gestión de desperdicio de alimentos

VÍA DE GESTIÓN | CANTIDAD GESTIONADA (TONELADAS) | PORCENTAJE GESTIONADO |

Donación | 5.135.293 | 7,76% |

Alimento para animales | 1.516.771 | 2,29% |

Materiales de origen biológico/Procesamiento bioquímico | 2.335.988 | 3,53% |

Digestión anaeróbica | 538.539 | 0,81% |

Compostaje | 3.304.764 | 4,99% |

Solicitud de tierras | 141.371 | 0,21% |

Combustión controlada | 9.646.263 | 14,57% |

Vertedero | 39.621.902 | 59,84% |

Tratamiento de alcantarillado/aguas residuales | 3.975.352 | 6.00% |

Total | 66.216.242 | 100.00% |

Fuente: EPA febrero de 2025

En Canadá , el mercado de contenedores inteligentes para alimentos está impulsado por una estrategia nacional-provincial coordinada destinada a construir una economía circular con el desperdicio de alimentos como objetivo principal. La tendencia clave es la alineación de la financiación federal para la innovación con la acción regulatoria provincial para comercializar e implementar tecnologías inteligentes para los residuos. El informe del Gobierno de Canadá de febrero de 2025 indicó que en Canadá, casi el 50% de los alimentos se desperdician cada año. Además, Agricultura y Agroalimentación de Canadá ha lanzado el desafío de reducción del desperdicio de alimentos de USD 20 millones en el marco de la Política alimentaria para Canadá. Esto financia y escala directamente soluciones novedosas, incluidas las tecnologías de contenedores inteligentes, para desviar los desperdicios de alimentos de los vertederos. Además, políticas como la Política de Residuos Alimentarios y Orgánicos de Ontario y la prohibición de los vertederos de residuos orgánicos de Columbia Británica exigen la desviación, lo que obliga a los municipios y las empresas a buscar soluciones eficientes basadas en datos.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de contenedores inteligentes para alimentos de más rápido crecimiento y se prevé que presente la mayor tasa de crecimiento a nivel mundial, con una tasa de crecimiento anual compuesta (TCAC) del 16,5 % durante el período de pronóstico de 2026 a 2035. Este mercado se ve impulsado por la rápida urbanización, los graves desafíos en la gestión de residuos y las sustanciales inversiones gubernamentales en ciudades inteligentes. El principal motor de crecimiento es la necesidad vital de reducir el enorme volumen de residuos sólidos urbanos, que provoca el desbordamiento de los vertederos y las emisiones de metano. Las políticas nacionales están creando un impulso descendente a través de diversas iniciativas en países como China, Japón e India. La tendencia es la integración de los contenedores inteligentes con IA en el ecosistema más amplio de las ciudades inteligentes, financiados por los presupuestos nacionales de digitalización, posicionándolos no como dispositivos independientes, sino como nodos de datos críticos para optimizar la infraestructura municipal de recolección y procesamiento.

El mercado de contenedores inteligentes para alimentos en China está impulsado por las estrictas regulaciones de clasificación de residuos implementadas en las principales ciudades, que exigen el cumplimiento de las normas en los hogares y generan una demanda inmediata de dispositivos de segregación. La expansión de esta política más allá de las ciudades piloto proporciona una hoja de ruta clara para el crecimiento del mercado a nivel nacional. Una iniciativa clave de apoyo es el enfoque de la Comisión Nacional de Desarrollo y Reforma y el Ministerio de Vivienda y Desarrollo Rural Urbano en la construcción de un marco urbano sin residuos. El informe de WTERT de diciembre de 2022 indicó que se generan cerca de 1.900 millones de toneladas de residuos sólidos urbanos, de los cuales el 30 % no se recoge. Por otro lado, los gobiernos municipales están invirtiendo fuertemente en infraestructura para implementar la política de clasificación y mejorar la recopilación de datos. Esta amplia implementación física, sumada a las campañas de educación pública, está impulsando la integración de los contenedores inteligentes como herramientas esenciales tanto para el cumplimiento normativo como para la gestión eficiente de los residuos urbanos.

El mercado japonés de contenedores inteligentes para alimentos se define por la sólida ley de reciclaje de alimentos, que exige la reducción y el reciclaje en el sector comercial, y por un énfasis cultural en la precisión y la eficiencia. Esto crea un segmento premium para contenedores de alta precisión con integración de IoT que proporcionan datos auditables para el cumplimiento corporativo. Un factor clave es el compromiso del gobierno con la economía circular. El informe del Ministerio de Medio Ambiente de marzo de 2025 indicó que los gastos totales de gestión de residuos en 2023 ascendieron a casi 2.291.200 millones de yenes. La estricta aplicación municipal y las obligaciones de presentación de informes detallados exigen que los grandes operadores de servicios de alimentación, minoristas y fabricantes documenten los volúmenes de residuos y los resultados del reciclaje a nivel de instalaciones. Los programas de colaboración público-privada promovidos por el Ministerio de Medio Ambiente fomentan el uso de herramientas de monitorización digital para mejorar la visibilidad de las pérdidas de alimentos en las cadenas de suministro.

Perspectivas del mercado europeo

El mercado de contenedores inteligentes para alimentos en Europa se perfila para un crecimiento significativo, impulsado principalmente por el sólido marco regulatorio orientado a lograr una economía circular. La Directiva Marco de Residuos de la Unión Europea establece que, para 2025, los estados miembros deberán recoger por separado los biorresiduos o reciclarlos en origen. Esta presión legislativa, impuesta desde arriba, es un potente catalizador que impulsa a municipios y hogares a buscar soluciones tecnológicas para una segregación eficiente de residuos y el seguimiento de datos. El Pacto Verde Europeo y los mecanismos de financiación asociados, como el Plan de Acción para la Economía Circular, están impulsando una importante inversión pública y privada en infraestructuras de gestión inteligente de residuos. La tendencia clave es la integración de los contenedores inteligentes en el tejido del Internet de las Cosas (IoT) de las ciudades inteligentes, donde funcionan no solo como contenedores, sino también como nodos de datos.

El Reino Unido se ve influenciado por los objetivos nacionales de reducción de residuos y el aumento de los costes de gestión de residuos para las autoridades locales. La Estrategia de Recursos y Residuos de Inglaterra establece un objetivo legalmente vinculante para minimizar los residuos evitables para 2050, con especial atención a la reducción del desperdicio de alimentos. Este marco político impulsa a las empresas y ayuntamientos a encontrar soluciones más eficientes para crear un entorno propicio para la tecnología inteligente que proporciona datos sobre la generación de residuos. Un ejemplo concreto de la acción gubernamental es el importante presupuesto asignado a subvenciones a las autoridades locales en el marco de la iniciativa "Consistencia en el Reciclaje Doméstico y Empresarial", destinada a mejorar la infraestructura de recogida de residuos alimentarios. Esta financiación apoya la implantación de la recogida selectiva de residuos alimentarios en todos los hogares de Inglaterra para principios de 2025, un sistema en el que los contenedores inteligentes pueden aportar un valor significativo mediante la participación de los usuarios y la reducción de la contaminación.

El mercado alemán de contenedores inteligentes para alimentos se define por las leyes de embalaje y gestión de residuos más estrictas del mundo, lo que genera una fuerte demanda de clasificación precisa de residuos, impulsada por el cumplimiento normativo. La ley de economía circular y la ley de embalajes gestionan altas cuotas de reciclaje e imponen responsabilidades financieras a los productores. Esto hace que la clasificación precisa en los hogares sea crucial, ya que la contaminación genera mayores costos del sistema. El gobierno federal financia activamente la innovación en economía circular; por ejemplo, el informe de la Deutsche Bundesstiftung Umwelt de 2025 informó que la fundación federal otorgó 2.080 millones de euros a proyectos relacionados con la protección del medio ambiente destinados a desarrollar sistemas basados en IA para mejorar la pureza de los materiales reciclables. Esta inversión directa en I+D para tecnología de clasificación inteligente demuestra el impulso oficial a la digitalización de la gestión de residuos, que sustenta directamente el mercado de soluciones inteligentes para el desperdicio de alimentos en Alemania.

Actores clave del mercado de contenedores de alimentos inteligentes:

- Molino (EE.UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Simplehuman (EE. UU.)

- ROVSUN (EE. UU.)

- OWSOO (EE. UU.)

- Kalea (EE. UU.)

- SEQUOIA (Países Bajos)

- Brød & Taylor (Reino Unido)

- Luqel (Alemania)

- Airtender (España)

- Electrodomésticos Sage (Reino Unido)

- Siroca (Japón)

- Iris Ohyama (Japón)

- Luvele (Australia)

- Brabantia (Países Bajos)

- Cuchen (Corea del Sur)

- Winia (Corea del Sur)

- KENT (India)

- En línea de por vida (India)

- Pensonic Holdings (Malasia)

- Xiaomi (China)

- Mill es pionera en la transformación de residuos alimentarios domésticos y ha impulsado significativamente el mercado de contenedores inteligentes para alimentos al integrar un sistema patentado de secado y trituración. Este avance garantiza que los residuos se procesen de forma segura en casa, convirtiéndolos en residuos alimentarios estériles e inodoros que la empresa recolecta para su conversión en alimento para animales, creando así un sistema de circuito cerrado único en su tipo.

- Simplehuman es líder en la organización inteligente del hogar y ha logrado avances notables en el mercado de contenedores de alimentos inteligentes con sus contenedores activados por voz y controlados por sensores. Este avance garantiza una experiencia de usuario completamente manos libres mediante la detección precisa de movimiento y la integración con plataformas como Alexa, optimizando la higiene y la comodidad en la cocina para el hogar moderno.

- Rovsun , un destacado fabricante de electrodomésticos comerciales y domésticos, ha entrado en el mercado de contenedores inteligentes para alimentos ofreciendo modelos compactos y eficientes con tapas que sellan los olores y funcionamiento sin contacto. Este avance garantiza una contención de residuos fiable e higiénica para cocinas y oficinas pequeñas, haciendo que la tecnología de contenedores inteligentes sea accesible a un precio competitivo.

- OWSOO es una marca emergente en soluciones para el hogar inteligente y ha contribuido al mercado de contenedores de alimentos inteligentes al centrarse en contenedores automatizados de acero inoxidable con sensores infrarrojos. Este avance garantiza un funcionamiento manos libres duradero que se integra a la perfección con la estética de las cocinas modernas, priorizando la automatización práctica y la facilidad de uso para el consumidor diario.

- Kalea es una empresa innovadora en tecnología de cocinas sostenibles y se ha consolidado en el mercado de contenedores de alimentos inteligentes al especializarse en contenedores de compost inteligentes. Este avance garantiza una experiencia optimizada de compostaje en la encimera, con características como filtros de carbón para el control de olores y recordatorios que ayudan directamente a los hogares a reducir los residuos en los vertederos mediante una segregación más sencilla.

A continuación se muestra una lista de los actores clave que operan en el mercado global de contenedores de alimentos inteligentes:

El mercado de contenedores inteligentes para alimentos está altamente fragmentado e incluye gigantes de electrodomésticos, innovadores de nicho y startups enfocadas en la sostenibilidad. La competencia se centra en la integración de tecnologías, como cámaras con inteligencia artificial, sensores de peso, seguimiento de caducidad, así como ciencia de materiales y modelos de suscripción para bolsas biodegradables o servicios vinculados. Iniciativas estratégicas clave, como la formación de alianzas con los programas municipales de gestión de residuos, el desarrollo de ecosistemas de reciclaje de circuito cerrado y la integración con la plataforma más amplia de cocinas inteligentes, mejoran la utilidad de los datos. Por ejemplo, en noviembre de 2025, Denali anunció la expansión de la red de reciclaje de residuos alimentarios en las Carolinas con la adquisición de Smart Recycling. Esta adquisición ha fortalecido la infraestructura regional de servicios de recolección de alimentos y compostaje de Denali. El objetivo es minimizar el desperdicio de alimentos en los hogares mediante análisis predictivos y experiencias de usuario fluidas, integrando el hardware con los flujos de ingresos basados en servicios.

Panorama corporativo del mercado de contenedores de alimentos inteligentes:

Desarrollos Recientes

- En abril de 2025, Mill , una empresa emergente que lucha contra el desperdicio de alimentos a través de un contenedor de reciclaje inteligente, lanzó un contenedor para oficinas, diseñado para ayudar a las empresas a gestionar el desperdicio de alimentos a gran escala.

- En febrero de 2025, el Departamento de Obras Públicas (DPW) anunció el lanzamiento del programa de contenedores inteligentes para residuos de alimentos, con el fin de ampliar el acceso al compostaje en toda la ciudad. Estos contenedores inteligentes ofrecen a los residentes puntos de recogida convenientes, disponibles las 24 horas, los 7 días de la semana, para los restos de comida.

- Report ID: 2277

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.