Perspectivas del mercado de dispositivos para la apnea del sueño:

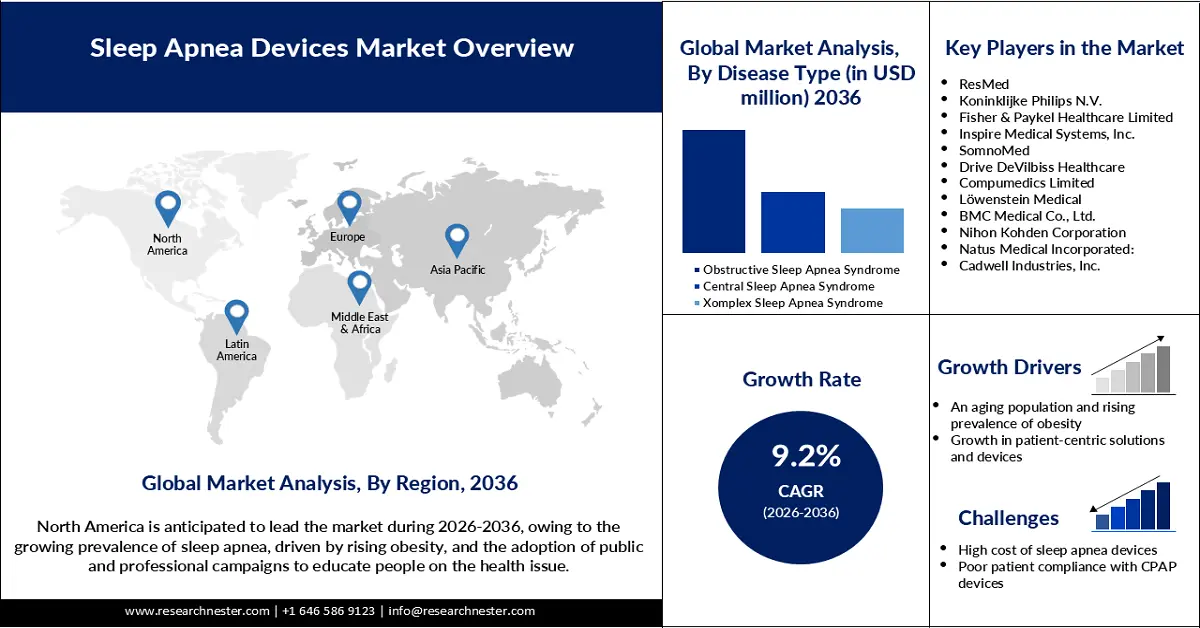

El mercado de dispositivos para la apnea del sueño se valoró en 8.900 millones de dólares en 2025 y se espera que alcance los 21.400 millones de dólares a finales de 2036, registrando una tasa de crecimiento anual compuesta (TCAC) del 9,2% durante el período de previsión, es decir, de 2026 a 2036. En 2026, el tamaño del sector de los dispositivos para la apnea del sueño se estima en 9.700 millones de dólares.

Se prevé que la creciente prevalencia de la apnea del sueño a nivel mundial, influenciada por factores como la obesidad, el envejecimiento de la población, las comorbilidades y otros, impulse el crecimiento del mercado. Según un informe de los Institutos Nacionales de la Salud (NIH) de abril de 2025, la prevalencia de la apnea obstructiva del sueño (AOS) oscila entre el 9 % y el 38 % en adultos. Con el aumento de la prevalencia de la apnea del sueño, es probable que la demanda de dispositivos para tratarla, como la CPAP, la BiPAP, los DAM y los TRD, aumente en los próximos años. Los hospitales y otros centros de salud se están centrando en la adopción de dispositivos modernos para la apnea del sueño con el fin de atender el creciente número de pacientes ingresados.

La continua innovación en la industria está impulsando el desarrollo de dispositivos para la apnea del sueño cada vez más compactos y fáciles de usar. Los resultados para los pacientes han comenzado a mejorar gracias a características como la presión autoajustable, la humidificación con calefacción y otras, presentes en los nuevos dispositivos para la apnea del sueño. En marzo de 2024, ResMed lanzó la AirFit F40, una mascarilla facial completa y ultracompacta que ofrece la comodidad de las mascarillas más pequeñas y, a la vez, mejora la adherencia al tratamiento de la apnea del sueño. El dispositivo cuenta con funciones, como un asistente personal de terapia y un sistema de seguimiento del tratamiento, diseñadas para brindar asistencia personalizada a los usuarios de PAP.

Clave Dispositivos para la apnea del sueño Resumen de Perspectivas del Mercado:

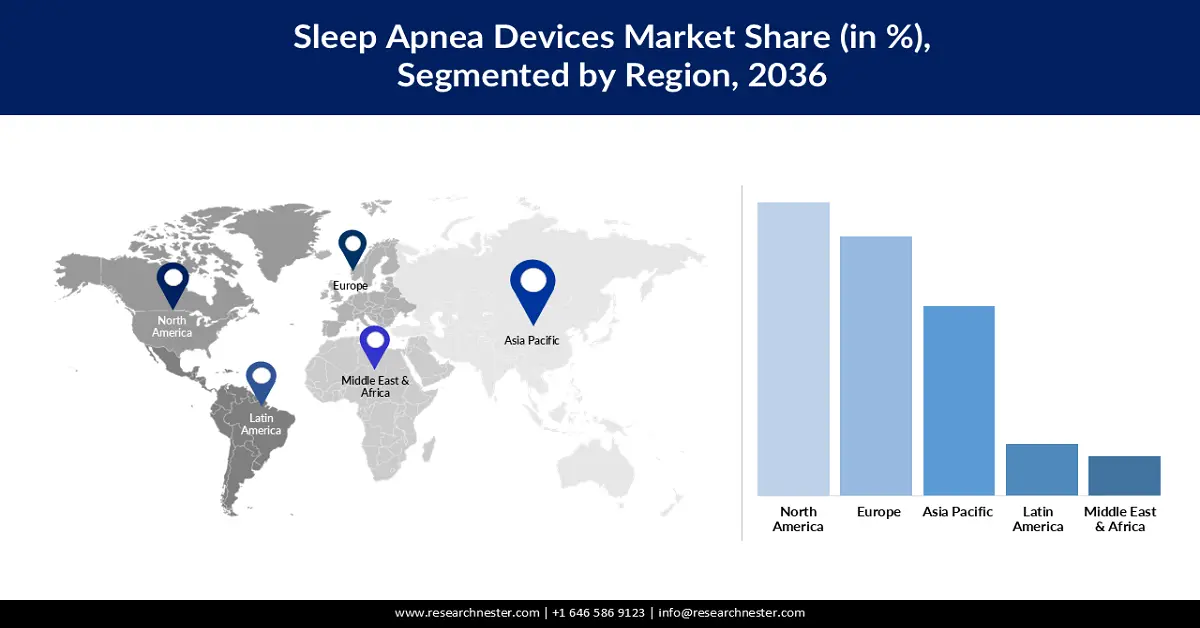

Se espera que Asia Pacífico represente la mayor participación de mercado de dispositivos para la apnea del sueño, con un 33,1 %, durante el período de pronóstico.

Se proyecta que América del Norte genere ingresos sustanciales de este sector durante el período de análisis.

Se proyecta que las máscaras para la apnea del sueño captarán la mayor participación (50,5 %) en el mercado de dispositivos para la apnea del sueño para finales de 2034.

Se anticipa que el segmento de atención médica domiciliaria liderará entre los usuarios finales durante el período evaluado.

Tendencias clave de crecimiento

- Innovaciones en tecnología para dispositivos relacionados

- Aumentar el acceso y el gasto en atención sanitaria

Actores clave

- Español: Philips Respironics, BMC Medical Co. Ltd., Curative Medical Inc., SOMNOmedics GmbH, Itamar Medical Ltd., Nihon Kohden Corporation, ResMed Inc., Natus Medical Incorporated, Invacare Corporation, Compumedics Limited., Signifier Medical Technologies Limited.

Global Dispositivos para la apnea del sueño Mercado Pronóstico y perspectiva regional:

- Tamaño del mercado en 2024: USD 6.330 millones

- Tamaño del mercado en 2025: USD 6.690 millones

- Tamaño de mercado proyectado: USD 12.11 mil millones para 2034

- Previsiones de crecimiento: 6,7 % CAGR (2025-2034)

- Región más grande: Asia Pacífico (33,1 % de participación para 2034)

- Región de más rápido crecimiento: América del Norte

Last updated on : 29 September, 2025

Mercado de dispositivos para la apnea del sueño: factores de crecimiento y desafíos

Factores de crecimiento

- Envejecimiento de la población y aumento de la obesidad: Con el envejecimiento de la población, es probable que aumente la demanda de dispositivos para la apnea del sueño, dado que se observa una mayor prevalencia de esta afección entre las personas mayores. Según un informe de la OMS, se prevé que el número de personas de 60 años o más aumente a 1400 millones en 2030, frente a los 1100 millones de 2023. Junto con el envejecimiento de la población, las personas con obesidad tienen un alto riesgo de padecer apnea del sueño. Según un informe de la Federación Mundial de la Obesidad, se estima que 1130 millones de personas vivirán con obesidad para 2030. Por lo tanto, se prevé que el aumento de la prevalencia de la obesidad en todo el mundo acelere la demanda de dispositivos para la apnea del sueño.

- Crecimiento en soluciones y dispositivos centrados en el paciente: Se prevé un aumento en la demanda de dispositivos portátiles, conectados y para el tratamiento de la apnea del sueño, debido a la creciente disponibilidad de soluciones y dispositivos que priorizan las necesidades y la comodidad del usuario. Las empresas también están invirtiendo en el desarrollo de estos tipos de dispositivos. Según un informe de la Academia Estadounidense de Medicina del Sueño, publicado en septiembre de 2024, Huxley Medical recibió la aprobación de la FDA para SANSA en julio de 2024. SANSA es un parche de diagnóstico para la apnea del sueño que se coloca en el pecho y ofrece una experiencia terapéutica y diagnóstica cómoda y personalizada.

- Mayor concienciación y diagnóstico precoz: La creciente concienciación sobre las consecuencias para la salud de la apnea del sueño está propiciando un diagnóstico más temprano. Diversos organismos reguladores a nivel mundial han emprendido varias iniciativas, incluyendo planes para organizar programas relevantes e implementar políticas adecuadas, con el fin de aumentar la concienciación sobre la apnea del sueño. En marzo de 2024, varias empresas líderes en el mercado de la apnea del sueño fundaron la Federación Francesa de Asociaciones y Amigos de Pacientes con Discapacidad Respiratoria. La campaña tiene como objetivo sensibilizar a la población y a los Ministerios de Sanidad de todos los continentes sobre la apnea del sueño, reducir el estigma asociado a este problema de salud y establecer una alianza global que abarque a las partes interesadas. Es probable que la promoción de esta enfermedad influya en un aumento de las compras de dispositivos para la apnea del sueño, facilitando así su diagnóstico precoz.

desafíos

- Alto costo de los dispositivos para la apnea del sueño: Estos dispositivos son costosos en la mayoría de los países debido al elevado precio de las tecnologías avanzadas, los accesorios de uso frecuente, la mano de obra especializada y la investigación y el desarrollo necesarios durante su fabricación. Esto reduce su accesibilidad en países de bajos ingresos. Los altos costos de producción también influyen en la elevada inversión inicial requerida para establecer empresas del sector. Esto dificulta la entrada de nuevos competidores al mercado y frena su crecimiento general.

- Baja adherencia del paciente a los dispositivos de presión positiva continua en las vías respiratorias (CPAP): Los pacientes que utilizan CPAP no logran adherirse a estos dispositivos, lo que dificulta la eficacia general del tratamiento, incluido el uso de dispositivos para la apnea del sueño. A menudo, los pacientes experimentan estrés e incomodidad al usar ciertos dispositivos. Con frecuencia, los dispositivos CPAP resultan ineficaces debido a un manejo inadecuado. También se producen fallos en su funcionamiento por falta de mantenimiento. La escasa compatibilidad de los dispositivos CPAP es otro factor que limita el crecimiento del mercado.

Tamaño y pronóstico del mercado de dispositivos para la apnea del sueño:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2036 |

|

CAGR |

9,2% |

|

Tamaño del mercado del año base (2025) |

8.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2036 |

21.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos para la apnea del sueño:

Análisis de segmentos de productos

Se prevé que el segmento de dispositivos terapéuticos represente una notable cuota de mercado del 76,2 % para finales de 2036, debido a la creciente concienciación sobre las consecuencias para la salud de la apnea del sueño, lo que impulsa a las personas a buscar un diagnóstico y tratamiento precoces. Las empresas también están invirtiendo en aumentar la accesibilidad al mercado de los dispositivos terapéuticos para la apnea del sueño, incluidos los dispositivos PAP, orales, nasales y otros. Por ejemplo, en octubre de 2023, Fisher & Paykel Healthcare Corporation lanzó la mascarilla F&P Solo en Australia y Nueva Zelanda. Este producto fue la primera mascarilla nasal y de almohadilla a nivel mundial, lo que simplificó el proceso de configuración en el tratamiento de la apnea del sueño.

Análisis de segmentación por grupos de edad

Se prevé que el segmento de 40 a 60 años adquiera una participación significativa para finales de 2036, debido a la mayor prevalencia de apnea del sueño. Las personas de este grupo etario también son vulnerables a la obesidad. Según un informe del Centro Nacional de Estadísticas de Salud de 2024, la prevalencia de obesidad fue mayor entre los adultos de 40 a 59 años desde agosto de 2021 hasta agosto de 2023, en comparación con las personas de 20 a 39 años y las de 60 años o más. Estos datos indican que las personas de este grupo etario son altamente vulnerables a la apnea del sueño debido a la obesidad.

Análisis del segmento de uso final

Se prevé que el segmento de atención domiciliaria experimente un crecimiento significativo, alcanzando una cuota de mercado del 54,2 % para finales de 2036, debido a la creciente demanda de los pacientes por opciones de tratamiento personalizadas. Los continuos lanzamientos de dispositivos portátiles, conectados y vestibles para la apnea del sueño también están influyendo en el dominio de este segmento, permitiendo a los usuarios tratar la apnea del sueño en sus propios hogares. El impulso de los gobiernos, incluso en economías en desarrollo, para acelerar la penetración de la salud digital también está promoviendo el uso de dispositivos para la apnea del sueño en la atención domiciliaria. Según informó la Oficina de Información de Prensa en enero de 2025, mediante la puesta en marcha de campañas como la Misión Digital Ayushman Bharat (ABDM) y el Plan de Incentivos para la Salud Digital (DHIS), se espera que el gobierno impulse una profunda transformación digital del sector sanitario.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Producto |

|

Grupo de edad |

|

Tipo de enfermedad |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos para la apnea del sueño: análisis regional

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de dispositivos para la apnea del sueño alcance una cuota de mercado del 46,7 % para finales de 2036, gracias a la presencia de empresas líderes y a la creciente prevalencia de la apnea del sueño, especialmente entre las mujeres atletas. Tal y como reveló el Colegio Americano de Cardiología en junio de 2025, es probable que la apnea del sueño se vuelva más frecuente entre las mujeres atletas jóvenes que se someten a entrenamientos de alta intensidad, afectando a unos 18 millones de personas en total. Además, se organizan campañas públicas y profesionales en toda la región para concienciar a la población sobre este problema de salud, lo que contribuye a aumentar el interés por los dispositivos para la apnea del sueño.

Se prevé que el mercado estadounidense de dispositivos para la apnea del sueño registre una rápida tasa de crecimiento anual compuesto (CAGR) durante el período de pronóstico, debido al continuo desarrollo de dispositivos inteligentes para la apnea del sueño. Empresas con sede en EE. UU. impulsan este desarrollo. Asimismo, se están llevando a cabo alianzas estratégicas público-privadas para el avance del tratamiento de la apnea del sueño. Por ejemplo, en junio de 2025, el Hospital General de Tampa anunció su colaboración con la Facultad de Medicina Morsani de USF Health para participar en el lanzamiento de la terapia Inspire V, desarrollada por Inspire Medical Systems. Inspire V es un dispositivo de neuroestimulación de última generación utilizado en el tratamiento de la apnea del sueño.

Iniciativas de investigación sobre la apnea del sueño del Instituto Nacional del Corazón, los Pulmones y la Sangre de los EE. UU. a enero de 2025

Iniciativas de investigación | Resultados de la investigación |

Apoyo en el estudio de eficacia a largo plazo de la presión positiva en la apnea (APPLES) | El descubrimiento de la CPAP como tratamiento eficaz para la apnea del sueño y su consolidación como una de las principales opciones de tratamiento. |

Colaboración con el Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales | El descubrimiento de que el 80% de la población con obesidad y diabetes tipo 2 es vulnerable a la apnea del sueño, y la idoneidad de la pérdida de peso para la reducción de la apnea del sueño |

Financiación para el ensayo de adenotonsilectomía infantil (CHAT) | Conocimiento del potencial de la cirugía de amígdalas para mejorar el sueño, ciertos comportamientos y la calidad de vida en general. |

Fuente: NIH

Se prevé que el mercado canadiense experimente una sólida expansión con una alta tasa de crecimiento anual compuesto (TCAC) entre 2036 y 2037, como consecuencia de la creciente vulnerabilidad de los jóvenes con obesidad a la apnea del sueño. Según informó Statistics Canada en marzo de 2024, el 25 % de los adultos de entre 18 y 34 años padecían obesidad en 2022 en Canadá. Además, la prevalencia de obesidad entre las personas de 50 a 64 años alcanzó un máximo del 35 %. Por lo tanto, es probable que la demanda de dispositivos para la apnea del sueño aumente con la creciente prevalencia de la obesidad. La creciente popularidad de los dispositivos portátiles de salud está ampliando el alcance del uso de dispositivos portátiles para la apnea del sueño.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de dispositivos para la apnea del sueño represente una parte importante de los ingresos para finales de 2036, gracias a las iniciativas gubernamentales que fomentan la concienciación sobre la gravedad de este problema de salud y su tratamiento. Por ejemplo, en marzo de 2025, la Sociedad Europea de Investigación del Sueño anunció su participación en la organización del Mes de la Concienciación sobre el Sueño. Esta organización también presentó su plan para promover la higiene del sueño entre adolescentes y niños, lo que contribuirá a aumentar la demanda de dispositivos para la apnea del sueño. El creciente índice de obesidad en Europa es otro factor que influye en el aumento de la necesidad de estos dispositivos. Según informó la Comisión Europea en julio de 2024, aproximadamente el 50,6 % de la población mayor de 16 años en la región tenía sobrepeso u obesidad en 2022.

Se prevé que el mercado de dispositivos para la apnea del sueño en el Reino Unido experimente una sólida tasa de crecimiento anual compuesto (CAGR) durante el período de pronóstico, como consecuencia del rápido aumento de factores de riesgo como el envejecimiento de la población y el incremento de la obesidad. Según el Servicio Nacional de Salud (NHS) de febrero de 2023, se estimaba que uno de cada cuatro adultos y uno de cada cinco niños de entre 10 y 11 años padecían obesidad. En términos de rápido desarrollo, el mercado está creciendo en el Reino Unido. En mayo de 2023, Acurable anunció su plan de lanzar el dispositivo AcuPebble en Estados Unidos para el diagnóstico de la apnea obstructiva del sueño (AOS), tras su éxito en Europa. El NHS utilizó este avanzado dispositivo para la apnea del sueño, lo que permitió una detección más temprana, un tratamiento más rápido y una mejor gestión de la apnea del sueño.

Se prevé que el mercado alemán de dispositivos para la apnea del sueño experimente un rápido crecimiento durante el período de pronóstico, impulsado por la rápida expansión de los sistemas de neuroestimulación. Esta expansión se debe a la presencia de diversos proveedores nacionales e internacionales de dispositivos para la apnea del sueño. Por ejemplo, en septiembre de 2023, Nyxoah inició una colaboración con ResMed Alemania con el objetivo de impulsar el mercado del sistema Genio. Ambas organizaciones trabajaron estrechamente para aumentar la concienciación sobre la apnea obstructiva del sueño (AOS) y la penetración de la terapia en toda Alemania, atrayendo a pacientes resistentes a la terapia con CPAP. Se espera que la sólida infraestructura sanitaria del país contribuya a una mayor accesibilidad a los dispositivos para la apnea del sueño.

Perspectivas del mercado de Asia Pacífico

Para finales de 2036, se prevé que el mercado de dispositivos para la apnea del sueño en la región Asia-Pacífico adquiera una cuota de mercado significativa, debido a los cambios demográficos, como el envejecimiento de la población, la creciente concienciación sobre los trastornos del sueño y el aumento de la obesidad, especialmente en países como China y Australia. El apoyo gubernamental a la mejora de la infraestructura sanitaria también impulsará la adopción de estos dispositivos. Según un informe del Instituto Australiano de Salud y Bienestar publicado en noviembre de 2024, el gobierno destinó 178 700 millones de dólares estadounidenses al desarrollo de la infraestructura sanitaria.

Según un informe de la Administración de Comercio Internacional, la República Popular China es el segundo mercado de dispositivos médicos más grande del mundo. Las importaciones chinas de dispositivos médicos, incluidos los dispositivos para la apnea del sueño, alcanzaron los 5.620 millones de dólares en 2021 y se prevé que lleguen a los 160.000 millones de dólares a finales de 2038. Se pronostica que el mercado chino experimentará una rápida expansión entre 2026 y 2036, debido al aumento de los malos hábitos de vida, que conlleva trastornos del sueño entre los jóvenes. En consecuencia, la demanda de dispositivos para la apnea del sueño podría incrementarse entre este grupo, dado el creciente interés por esta afección. El desarrollo de dispositivos para la apnea del sueño con inteligencia artificial integrada también se está llevando a cabo en China, impulsando el crecimiento tecnológico del mercado. Por ejemplo, en abril de 2025, RingConn presentó RingConn Gen 2. Este dispositivo incorpora inteligencia artificial y es capaz de monitorizar los patrones de sueño y sincronizarse con una aplicación intuitiva que permite el seguimiento de la apnea del sueño.

Se prevé que el mercado de dispositivos para la apnea del sueño en India experimente un rápido crecimiento durante el período de pronóstico, debido a la gran cantidad de pacientes que padecen apnea obstructiva del sueño (AOS). Se estima que el 82 % de los hombres y el 92 % de las mujeres en India sufren de apnea del sueño grave sin diagnosticar, lo que indica un aumento en el uso de dispositivos para la apnea del sueño con fines terapéuticos. La creciente prevalencia de comorbilidades, como la diabetes tipo 2, la obesidad, las enfermedades cardiovasculares, el cáncer y otras, incrementará el riesgo de apnea del sueño, lo que impulsará la demanda de estos dispositivos. Además, el aumento de las inversiones de los sectores público y privado para mejorar la infraestructura sanitaria y el incremento de las importaciones de dispositivos médicos, incluidos los dispositivos para la apnea del sueño, impulsarán el crecimiento del mercado en el futuro. Por ejemplo, según informes de la ITA, las exportaciones estadounidenses de dispositivos médicos a India aumentaron casi un 66,3 % en el año fiscal 2024, alcanzando los 1450 millones de dólares.

Actores del mercado de dispositivos para la apnea del sueño:

- ResMed

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Koninklijke Philips NV

- Fisher & Paykel Healthcare Limited

- Inspire Medical Systems, Inc.

- SomnoMed

- Impulsa la atención médica de DeVilbiss

- Compumedics Limited

- Löwenstein Medical

- BMC Medical Co., Ltd.

- Corporación Nihon Kohden

- Natus Medical Incorporated:

- Cadwell Industries, Inc.

- Corporación Médica Braebon

- Medtronic

- LivaNova PLC

El mercado presenta una alta competencia y se prevé que esta continúe en el futuro próximo. La distribución de los ingresos del mercado global de dispositivos para la apnea del sueño es muy diversa, lo que fragmenta considerablemente el sector. En consecuencia, aumenta el número de nuevos participantes. La innovación de productos es el objetivo común de todos los actores clave, tanto grandes como pequeños, del mercado. Estos actores no solo realizan investigación y desarrollo por su cuenta, sino que también cuentan con el apoyo de organismos profesionales, como expertos del sector e instituciones de investigación, para el avance de los dispositivos para la apnea del sueño.

La siguiente es la lista de los principales actores que dominan el mercado mundial de dispositivos para la apnea del sueño:

Desarrollos Recientes

- En septiembre de 2025, Samsung presentó la función Sleep Apnea2 en su nueva serie Galaxy Watch8, diseñada para usuarios mayores de 22 años. El producto se lanzó en julio de 2025 e incluye funciones que mejoran el seguimiento y el asesoramiento sobre el sueño.

- En abril de 2025, ResMed anunció la disponibilidad de NightOwl en los EE. UU. El dispositivo está aprobado por la FDA y ofrece a los proveedores de servicios de salud una forma simplificada, apropiada y eficiente de diagnosticar la apnea obstructiva del sueño (AOS).

- En septiembre de 2024, ResMed lanzó AirTouch N30i. Se trata de una mascarilla nasal con tubo para CPAP, diseñada para proporcionar a los pacientes que sufren apnea del sueño una experiencia de sueño natural y cómoda.

- Report ID: 183

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Dispositivos para la apnea del sueño Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.