Perspectivas del mercado de redes autoorganizadas:

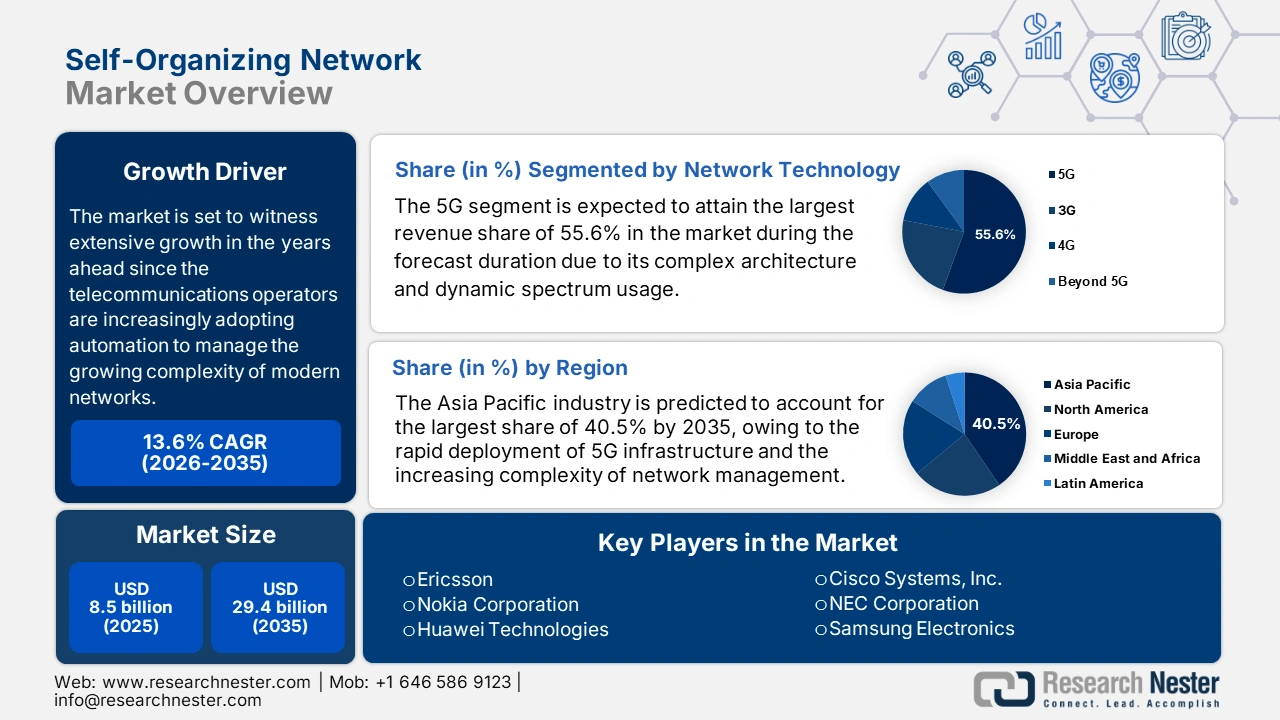

El tamaño del mercado de redes autoorganizadas se valoró en 8.500 millones de dólares en 2025 y se prevé que alcance los 29.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 13,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de las redes autoorganizadas se estima en 9.600 millones de dólares.

Se prevé un crecimiento significativo del mercado en los próximos años, dado que los operadores de telecomunicaciones están adoptando cada vez más la automatización para gestionar la creciente complejidad de las redes modernas. Esto se evidencia en un artículo del Departamento de Telecomunicaciones de febrero de 2025, que afirma que la IA está transformando rápidamente el sector de las telecomunicaciones en India al optimizar la red, automatizar la atención al cliente y mejorar la seguridad. El artículo también señala que los principales operadores, como Jio, Airtel y Vi, están utilizando la IA para el mantenimiento predictivo, la detección de fraudes y la personalización de servicios.

Además, el mercado se beneficia de la reducción de los costes operativos, ya que los avances en IA y aprendizaje automático están acelerando las capacidades de estos sistemas. El informe Technological Forecasting and Social Change de junio de 2023 analizó 102 estudios sobre el impacto de las tecnologías de automatización en el empleo a distintos niveles de análisis, y concluyó que los robots industriales y la IA tienen el potencial de generar y eliminar puestos de trabajo.

Mercado de redes autoorganizadas: factores de crecimiento y desafíos

Factores de crecimiento

- Explosión del tráfico de datos móviles: Este es el principal motor del mercado, dado el rápido aumento en el uso de smartphones, la transmisión de video, los servicios en la nube y los dispositivos IoT, que generan un tráfico mucho mayor en este ámbito. El Centro de Investigación PEW reveló que, para 2024, el 98 % de los adultos estadounidenses poseerá un teléfono celular y el 91 % un smartphone, lo que representa un aumento significativo del 35 % con respecto a 2011. Por lo tanto, este cambio pone de manifiesto la creciente conectividad móvil, lo que ofrece una oportunidad prometedora para las empresas del sector.

- Despliegue de 5G y redes de última generación: ¿ El despliegue de 5G y más allá? En los próximos años, el 5G incrementará la complejidad de la red con múltiples bandas de espectro, celdas más densas, segmentación de red y requisitos de latencia ultrabaja. En estas complejas arquitecturas, la tecnología SON facilita la gestión de la autoconfiguración, la autorreparación y la autooptimización. En septiembre de 2024, Nokia anunció una importante alianza de tres años con Vodafone Idea para el despliegue de redes 4G y 5G en ciudades clave de la India. Además, en el marco de esta alianza, Nokia también suministrará su solución MantaRay SON para optimizar y automatizar el rendimiento de la red, mejorando la calidad del servicio para más de 200 millones de suscriptores de VIL, lo que augura una perspectiva de mercado positiva.

- Virtualización de redes: Las arquitecturas modernas, como NFV, SDN, la nube y el edge computing, crean una infraestructura virtual flexible, altamente susceptible a la automatización, y la optimización dinámica es uno de los principales impulsores en este campo. En abril de 2025, ETSI publicó un Libro Blanco y un Informe de Grupo que destacaban la evolución de NFV hacia una arquitectura de nube para telecomunicaciones orientada a plataformas, diseñada para soportar redes futuras como la 6G. Además, se enfatizan los principios nativos de la nube, la automatización y la integración de IA, mejorando así la escalabilidad y la sostenibilidad en las redes de telecomunicaciones.

Evolución del uso de las redes móviles y sus implicaciones para la adopción de SON

Año | Evento | Detalles |

2022 | El número total de suscripciones móviles alcanza los 8.580 millones. | En comparación con una población mundial de 7.950 millones de personas (datos de la UIT). |

2023 | 50 aniversario de la primera llamada móvil | Celebrado mundialmente como un hito en la historia de las telecomunicaciones. |

2023 | El número de abonados a la telefonía móvil supera los 5.400 millones de personas. | Según la GSMA, más de dos tercios de la población mundial tiene al menos una suscripción móvil. |

Fuente: WEF

Avances clave en despliegues e innovaciones de redes autoorganizadas

Compañía(s) | Ubicación | Noticias/Desarrollos clave | Año |

Huawei | ASEAN (Malasia) | Se lanzó una arquitectura de IA de una sola red, una sola nube y tres plataformas para la industria siderúrgica inteligente. | 2025 |

Airbus y Ericsson | Hamburgo y Toulouse | Despliegue de redes 5G privadas para la digitalización de fábricas; planes de expansión en Europa y otros continentes. | 2025 |

Grupo Nokia y stc | Arabia Saudita | Implementamos MantaRay Cognitive SON con IA para RAN autónoma, lo que aumenta la eficiencia de la red y el ahorro energético. | 2024 |

Deutsche Telekom, Nokia, Fujitsu, Mavenir | Alemania (Neubrandenburg) | Primer despliegue comercial de Open RAN multivendedor utilizando Nokia, Fujitsu y Mavenir para soportar 2G/4G/5G | 2023 |

Fuente: Comunicados de prensa oficiales de la empresa

Desafíos

- Complejidad de los entornos de red: Este es uno de los principales desafíos en el mercado de redes autoorganizadas, donde las redes de telecomunicaciones modernas presentan integraciones extremadamente complejas, con tecnologías como 4G, 5G y próximamente 6G, además de diversos componentes de hardware y software. Por lo tanto, gestionar esta complejidad y garantizar la optimización de los algoritmos SON en equipos de diferentes proveedores supone un gran reto que requiere capacidades avanzadas de IA y aprendizaje automático.

- Preocupaciones sobre la privacidad y la seguridad de los datos: Este es otro obstáculo que dificulta la labor de las empresas del mercado, ya que las soluciones SON dependen de la recopilación y el análisis de grandes volúmenes de datos de red para optimizar su rendimiento. Además, esto genera inquietudes sobre la privacidad de los datos y los riesgos de ciberseguridad, lo que provoca reticencia entre consumidores y fabricantes a la hora de invertir en este campo, complicando así la implantación y la aceptación de las soluciones SON.

Tamaño y pronóstico del mercado de redes autoorganizadas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

13,6% |

|

Tamaño del mercado del año base (2025) |

8.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

29.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de redes autoorganizadas:

Análisis del segmento de tecnología de redes

Según la tecnología de red, se prevé que el segmento 5G alcance la mayor cuota de ingresos, con un 55,6%, durante el periodo de previsión. Su compleja arquitectura, el uso dinámico del espectro y los estrictos requisitos de latencia, que permiten a SON gestionar las redes de acceso radioeléctrico, son el factor clave de este liderazgo. En junio de 2021, Nokia informó de que su software de red autoorganizada estaba siendo implementado por EE, la división móvil de BT, para mejorar la fiabilidad de la red y reducir los costes operativos en sus redes 4G y 5G. Además, la solución automatiza tareas complejas de gestión de red, mejora el rendimiento de la transferencia entre llamadas y es compatible con entornos de múltiples proveedores, lo que indica un mayor alcance en el segmento.

Análisis de segmentos de tipo

Se prevé que el segmento SON híbrido alcance una cuota de mercado del 42,4 % para finales de 2035. Este subtipo combina las ventajas de la automatización centralizada y distribuida, lo que permite tomar decisiones en tiempo real con mayor rapidez y optimizar la red global de forma coordinada. Además, esta flexibilidad se adapta a la complejidad de las redes futuras, incluidas las de 5G y otras tecnologías, junto con la creciente demanda de los operadores que buscan agilidad y rentabilidad.

Análisis del segmento de aplicación

Según las proyecciones, el segmento de optimización de redes de aplicaciones alcanzará una cuota de mercado significativa del 38,8 % durante el período analizado. La asignación eficiente de recursos, el equilibrio de carga y la mitigación de interferencias son los factores clave que impulsan el liderazgo en este segmento. Además, el aumento de dispositivos conectados y la heterogeneidad del tráfico en las redes 5G o 6G exigen una optimización continua para cumplir con los indicadores clave de rendimiento (KPI) y mejorar la calidad de la experiencia (QoE), reduciendo así los costes operativos manuales.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología de redes |

|

Tipo |

|

Solicitud |

|

Despliegue |

|

Usuario final |

|

Ofrenda |

|

Infraestructura de red |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de redes autoorganizadas: análisis regional

Perspectivas del mercado de Asia-Pacífico

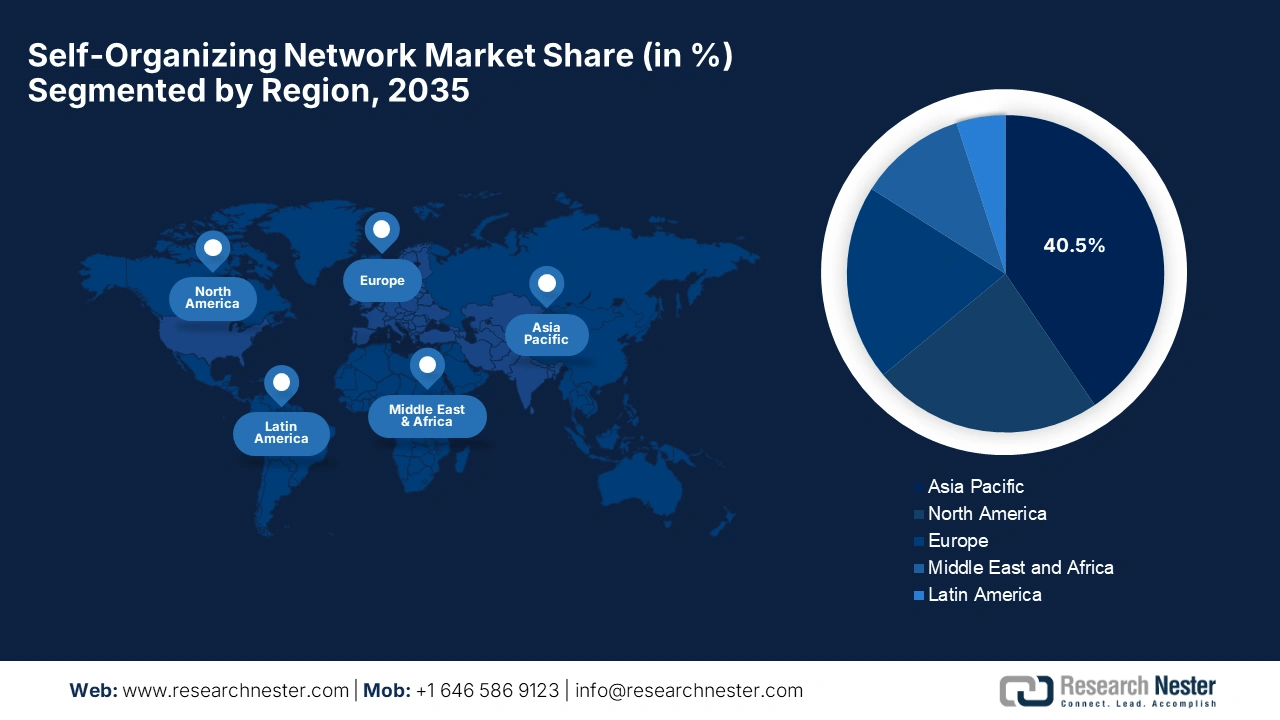

Se prevé que Asia Pacífico ostente la mayor cuota de mercado, con un 40,5%, en el sector de las redes autoorganizadas para finales de 2035. El liderazgo de la región se debe en gran medida al rápido despliegue de la infraestructura 5G y a la creciente complejidad de la gestión de redes. En julio de 2025, Ericsson anunció la ampliación de su colaboración con SoftBank Corp. para el suministro de equipos de red 4G y 5G de última generación en las regiones de Hokkaido, Tohoku, Kanto, Hokuriku y Tokai, así como en parte de la región de Kansai, incluyendo bandas de baja, media y alta frecuencia. La compañía también declaró que proporcionará productos de red de acceso radioeléctrico de alta eficiencia energética, como Massive MIMO AIR 3255 y AIR 6476, junto con hardware y software RAN Compute optimizados para IA.

China está consolidando su liderazgo en el mercado regional gracias a su papel fundamental en el despliegue de la tecnología 5G y el desarrollo de la infraestructura de red. Además, los operadores de telecomunicaciones están integrando estas tecnologías para gestionar la creciente complejidad de sus redes. Como prueba de ello, China Telecom anunció en agosto de 2025 que había recibido el premio a la Mejor Responsabilidad Social Corporativa de Asia, lo que respalda sus esfuerzos por implementar tecnologías de red avanzadas, como las redes autoorganizadas, que mejoran la eficiencia operativa y promueven una infraestructura de telecomunicaciones más sostenible.

India está experimentando un notable crecimiento en el mercado de redes autoorganizadas, impulsado por el aumento en el consumo de datos móviles, la expansión de las redes 5G y el auge de los servicios digitales. En septiembre de 2025, Vodafone Idea anunció el lanzamiento de sus servicios 5G en Calcuta, convirtiéndose así en su segunda ciudad con cobertura 5G en Bengala Occidental, ofreciendo planes de datos ilimitados y mejorando su red. Vi se asoció con Nokia para implementar redes autoorganizadas con inteligencia artificial e infraestructura energéticamente eficiente, lo que la hace idónea para el crecimiento del mercado.

Estadísticas seleccionadas de telecomunicaciones para India y las plataformas Jio

Categoría | Estadística | Valor / Detalle |

Despliegue de 5G (India) | Total de emplazamientos 5G desplegados (a 30 de julio de 2023) | 308.466 |

Fecha oficial de lanzamiento de 5G | 1 de octubre de 2022 | |

Cobertura 5G de Jio | Ciudades/Poblaciones con 5G en vivo | 6.258 |

Estados/territorios con 5G en funcionamiento | 34 | |

Previsión de mercado | Suscripciones 5G en la región de India (Previsión para 2028) | 690 millones |

Participación en el total de suscripciones móviles (2028) | 53% | |

Impacto económico | Contribución proyectada del 5G al PIB de la India para 2030 | ~2% |

Ingresos proyectados del sector 5G para 2030 | Aproximadamente 180 mil millones de dólares | |

Escala de la red Jio | Células 4G | 4,35 millones |

Red de fibra óptica | 730.000 kilómetros | |

Cuota global de datos móviles | 8% | |

Consumo de usuarios de Jio | Promedio de datos mensuales por usuario | 22 GB |

Multiplicador del consumo de datos 5G frente a 4G | 2.6x | |

Jio Spectrum | Espectro 5G total adquirido | 24.740 GHz |

Núcleo Jio 5G | Ubicaciones centrales operativas de 5G | Más de 40 años |

Fuente: NCCS

Perspectivas del mercado norteamericano

Se prevé un fuerte crecimiento del mercado de redes autoorganizadas (SON) en Norteamérica debido a la creciente adopción de tecnologías inalámbricas avanzadas y la mayor complejidad de las redes móviles. Además, los operadores de telecomunicaciones de la región están invirtiendo fuertemente en soluciones SON para automatizar la gestión de la red, mejorar el rendimiento y reducir los costes operativos. Asimismo, el despliegue de la tecnología 5G y el impulso hacia la automatización de la red han acelerado la demanda en este sector.

Estados Unidos es el principal impulsor del crecimiento del mercado regional de redes autoorganizadas, donde las principales operadoras implementan soluciones de red automatizadas para dar soporte a la creciente infraestructura 5G. En septiembre de 2025, Verizon anunció el lanzamiento de innovaciones basadas en inteligencia artificial para transformar la experiencia del cliente en sus tiendas, soporte y servicios digitales. Esta iniciativa subraya el compromiso de Verizon con el aprovechamiento de tecnologías avanzadas como la inteligencia artificial y los principios de redes definidas por software para ofrecer servicios personalizados, eficientes y seguros a sus usuarios.

Canadá también está mostrando un progreso notable en el mercado de redes autoorganizadas (SON) gracias a un fuerte enfoque en la optimización de la red y la eficiencia operativa, ya que los operadores están optando cada vez más por soluciones SON para automatizar la planificación, la configuración y el mantenimiento de la red. En este sentido, Bell Canada informó en febrero de 2025 que había ampliado su colaboración con Nokia para acelerar la innovación 5G mediante el despliegue de Cloud RAN e infraestructura Open RAN preparada para el futuro. Además, la compañía busca lograr una red más ágil y responsable utilizando el portafolio AirScale de Nokia, la gestión de red MantaRay basada en IA y Red Hat OpenShift ejecutándose en infraestructura Dell.

Perspectivas del mercado europeo

Europa se consolida como uno de los actores más destacados en el mercado de redes autoorganizadas, gracias al fuerte impulso de las iniciativas de transformación digital y la creciente demanda de conectividad transfronteriza. En febrero de 2025, Innovile anunció la exitosa implementación de sus soluciones INNTELLIGENT (gestión de redes autoorganizadas) e INNSPIRE (gestión de configuración) en Türk Telekom para optimizar la eficiencia, la automatización y la sostenibilidad de la red. La integración de 19 módulos SON y más de 60 módulos CM, incluyendo sistemas de ahorro energético y balanceo de carga, ha simplificado las operaciones y mejorado el rendimiento de la red.

Alemania mantiene una posición de liderazgo en el mercado de redes autoorganizadas (SON), ya que los operadores de telecomunicaciones del país están integrando la tecnología SON como un elemento clave para alcanzar los objetivos de la Sociedad Gigabit y superar la brecha de conectividad entre zonas urbanas y rurales. En julio de 2024, Deutsche Telekom anunció el avance de su estrategia Open RAN con los primeros despliegues comerciales en el país, en colaboración con Nokia, Fujitsu y Mavenir, para ofrecer servicios 2G, 4G y 5G en la región de Neubrandenburg. Este enfoque multivendor aprovecha la tecnología fronthaul abierta para facilitar la interoperabilidad y la separación entre hardware y software, lo que promueve una mayor diversidad de proveedores e innovación.

El Reino Unido está ganando terreno en el mercado de redes autoorganizadas debido a la creciente competencia entre operadores y la demanda de los consumidores por servicios ultra confiables y de baja latencia, como juegos y realidad aumentada/virtual. Además, los proveedores del país están invirtiendo en mejorar la experiencia del usuario, especialmente en zonas de alta densidad de usuarios y áreas urbanas densamente pobladas. Asimismo, las alianzas con proveedores y la integración con RAN nativa de la nube y computación en el borde están ayudando a los operadores del país a convertir las redes autoorganizadas en un factor diferenciador en la calidad de la red.

Principales actores del mercado de redes autoorganizadas:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado mundial es extremadamente oligopólico, dominado por proveedores de infraestructura de red como Ericsson, Nokia y Huawei, que aprovechan la profunda integración con hardware RAN propietario. Además, se ha producido un cambio estratégico desde la automatización tradicional basada en reglas hacia plataformas SON predictivas basadas en IA, lo que está reconfigurando la dinámica competitiva en este sector. Asimismo, los principales actores están invirtiendo activamente en I+D para incorporar el aprendizaje automático en la optimización y el mantenimiento proactivos de la red.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

nombre de empresa | País | Cuota de mercado (2025) | Enfoque de la industria |

Suecia | 22,4% | Software de red 5G de extremo a extremo y soluciones SON automatizadas. | |

Corporación Nokia | Finlandia | 19,3% | Automatización de redes impulsada por IA/ML (plataforma MantaRay). |

Tecnologías Huawei | Porcelana | 18,8% | Soluciones SON integradas para redes 5G autónomas. |

Cisco Systems, Inc. | A NOSOTROS | 9,5% | SON está integrado en los portafolios de IoT y de proveedores de servicios. |

Corporación NEC | Japón | 5,7% | SON impulsado por IA para arquitecturas Open RAN (O-RAN). |

Samsung Electronics | Corea del Sur | xx% | Software SON para su propio equipo RAN 5G. |

Corporación ZTE | Porcelana | xx% | Plataforma SON unificada para redes de 2G a 5G. |

Comarch SA | Polonia | xx% | Software SON de múltiples proveedores y soluciones BSS/OSS. |

Amdocs | Israel | xx% | SON está integrado en los conjuntos de soluciones de garantía de servicio. |

Vodafone Group Plc | Reino Unido | xx% | El operador está desarrollando una SON propietaria para su propia red. |

Redes Airspan | A NOSOTROS | xx% | Funcionalidades SON para RAN 5G y acceso inalámbrico fijo. |

Inalámbrico paralelo | A NOSOTROS | xx% | SON definido por software para redes RAN abiertas All-G. |

Cellwize | Israel | xx% | Automatización RAN y SON impulsado por IA (Adquirido por Ericsson). |

Rohde & Schwarz | Alemania | xx% | Pruebas y mediciones de red para la validación de SON. |

Accuver Americas Inc. | A NOSOTROS | xx% | Herramientas de diagnóstico y optimización de redes. |

A NOSOTROS | xx% | Pruebas y mediciones para garantizar el rendimiento de SON. | |

Bharti Airtel Limitada | India | xx% | Operador que implementa SON para su red de alto crecimiento. |

Telstra Corporation Limited | Australia | xx% | Operador que utiliza SON para una amplia cobertura geográfica. |

Telekom Malaysia Berhad | Malasia | xx% | Despliegue de SON para redes nacionales de fibra y móviles. |

Desarrollos Recientes

- En julio de 2025, Ericsson informó que había ampliado su asociación con la japonesa SoftBank Corp. para suministrar equipos de red 4G y 5G avanzados en múltiples regiones, incluyendo bandas de frecuencia baja, media y alta.

- En marzo de 2025, Samsung Electronics anunció una colaboración con NVIDIA para impulsar las tecnologías de red de acceso radioeléctrico basadas en IA (AI-RAN), con el objetivo de liberar todo el potencial de las redes móviles basadas en software.

- Report ID: 8182

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.