Perspectivas del mercado de baterías secundarias:

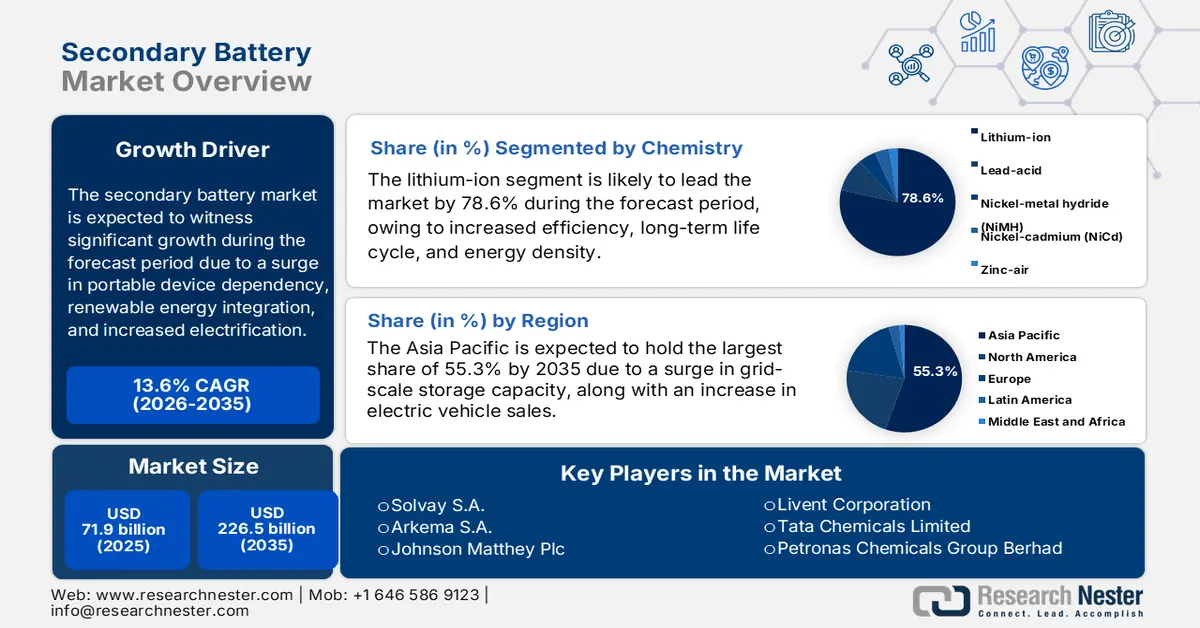

El tamaño del mercado de baterías secundarias superó los 71 900 millones de dólares en 2025 y se estima que alcanzará los 226 500 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 13,6 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de baterías secundarias se estima en 81 600 millones de dólares.

El mercado internacional de baterías secundarias se ve impulsado eficazmente por el aumento de la dependencia de los dispositivos portátiles, el incremento de la integración de las energías renovables y la electrificación del transporte. Además, el mercado también es altamente competitivo, con Asia Pacífico liderando con fuerza en innovación y producción, mientras que Europa y Norteamérica se centran en la química avanzada, el reciclaje y la sostenibilidad. Asimismo, según un informe de datos publicado por la AIE en 2025, el cobre desempeña un papel vital en las aplicaciones eléctricas generales, con una participación secundaria del 33 % en 2023. Asimismo, la demanda general de níquel reciclado representó el 31 % en el mismo año. La principal excepción es el aluminio, cuya participación reciclada aumentará del 24 % al 26 %, lo que impulsará el crecimiento y la expansión del mercado en diferentes países en los próximos años.

Además, la transición hacia el dominio de las baterías de iones de litio, el desarrollo de baterías de estado sólido, la economía circular, el reciclaje de baterías, la integración de la inteligencia artificial (IA), la fabricación digitalizada y la expansión de las gigafábricas regionales son otros factores que impulsan el mercado global de baterías secundarias. Según un artículo publicado por NLM en diciembre de 2024, Toyota ha afirmado que comenzará a suministrar automóviles con baterías de estado sólido, así como una autonomía de 1200 kilómetros. Asimismo, dos empresas automotrices con sede en China, IM Motors y Nio, garantizaron la producción de modelos en un año. Asimismo, QuantumScape, en un plazo de 5 años, invirtió 100 millones de dólares para seleccionar el material estándar para el electrolito sólido de su batería. Asimismo, en otros 5 años, la empresa invirtió 200 millones de dólares para desarrollar prototipos para fabricantes de automóviles, con más de 2 millones de pruebas, lo que la hace idónea para el crecimiento del mercado de baterías secundarias.

Clave Batería secundaria Resumen de Perspectivas del Mercado:

Perspectivas regionales:

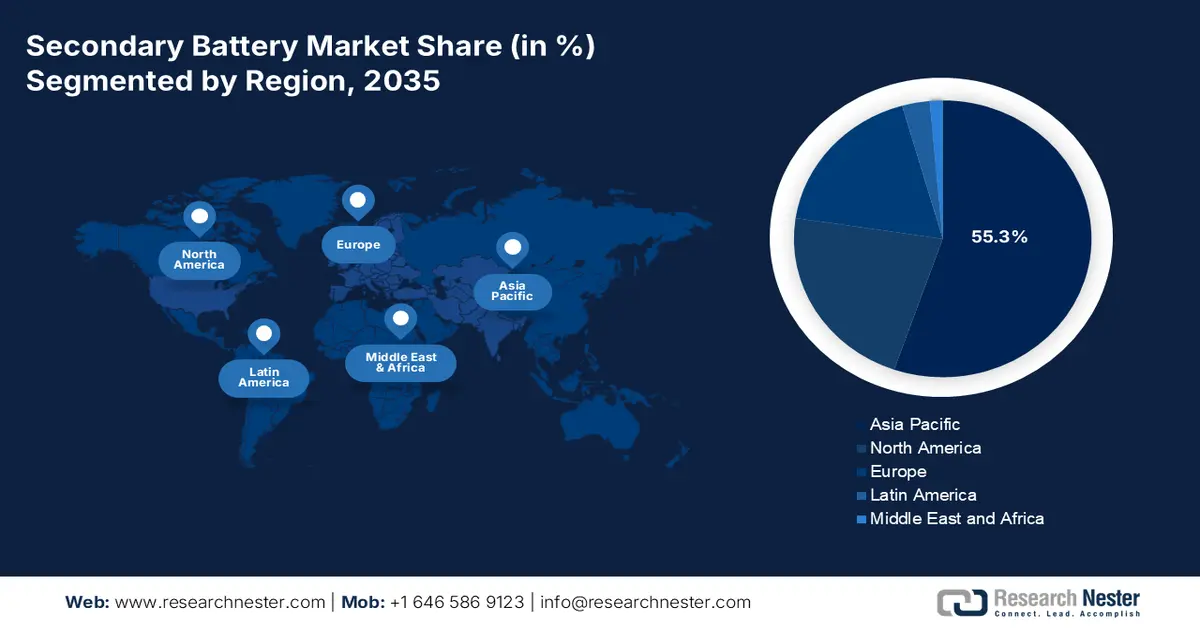

- Se proyecta que para 2035, Asia Pacífico tendrá una participación dominante del 55,3% en el mercado de baterías secundarias, fortalecida por el aumento de las implementaciones de almacenamiento de energía a escala de red, la penetración generalizada de vehículos eléctricos y la sólida fabricación de productos electrónicos de consumo en las principales economías asiáticas.

- Se espera que Europa registre la trayectoria de crecimiento más rápida para 2035, ya que la expansión de la región está catalizada por la rápida electrificación industrial, la aceleración de las instalaciones de sistemas de almacenamiento de energía de baterías y la creciente adopción de vehículos eléctricos.

Información sobre segmentos:

- Se prevé que para 2035, el segmento de iones de litio dentro de la categoría química capture una participación sustancial del 78,6 % del mercado de baterías secundarias, respaldado por su alta eficiencia, ciclo de vida extendido y densidad energética superior que permite soluciones de almacenamiento de energía compactas y livianas.

- Se prevé que para fines de 2035, el segmento automotriz tendrá la segunda participación más grande del mercado, impulsado por la rápida transición de los fabricantes de automóviles hacia la electrificación respaldada por mandatos regulatorios, incentivos gubernamentales y una creciente demanda de movilidad sustentable.

Tendencias clave de crecimiento:

- Aumento de la adopción de vehículos eléctricos

- Almacenamiento de energía renovable

Principales desafíos:

- Volatilidad en el sistema de la cadena de suministro de materias primas

- Aumento de los gastos de fabricación y de la intensidad del capital

Actores clave: Samsung SDI Co., Ltd. (Corea del Sur), SK On Co., Ltd. (Corea del Sur), Contemporary Amperex Technology Co., Limited – CATL (China), BYD Company Limited (China), Panasonic Holdings Corporation (Japón), GS Yuasa Corporation (Japón), Hitachi Chemical Co., Ltd. (Japón), Mitsubishi Chemical Group Corporation (Japón), UBE Corporation (Japón), BASF SE (Alemania), Solvay SA (Bélgica), Arkema SA (Francia), Johnson Matthey Plc (Reino Unido), Umicore NV (Bélgica), Dow Inc. (EE. UU.), Albemarle Corporation (EE. UU.), Livent Corporation (EE. UU.), Tata Chemicals Limited (India), Petronas Chemicals Group Berhad (Malasia).

Global Batería secundaria Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 71.900 millones

- Tamaño del mercado en 2026: USD 81,6 mil millones.

- Tamaño proyectado del mercado: USD 226.500 millones para 2035

- Previsiones de crecimiento: 13,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 55,3 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: China, Estados Unidos, Japón, Alemania, Corea del Sur

- Países emergentes: India, Vietnam, Indonesia, Tailandia, México

Last updated on : 16 December, 2025

Mercado de baterías secundarias: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Aumento en la adopción de vehículos eléctricos: El aumento en las ventas de vehículos eléctricos ha creado una necesidad sin precedentes en el mercado global de baterías secundarias. Además, los mandatos de cero emisiones y los subsidios gubernamentales han impulsado su adopción. En base a esto, el informe de datos de la Organización IEA 2025 indicó que las ventas de autos eléctricos aumentaron en 17 millones en 2024, lo que representa una participación de ventas de más del 20%. Además, se proyecta que las ventas de autos eléctricos superen los 20 millones, lo que representa más de una cuarta parte de los autos comprados a nivel internacional. Además, en los tres meses posteriores a 2025, las ventas internacionales de autos eléctricos aumentaron casi un 35% interanual. Por lo tanto, el continuo aumento en las ventas de autos eléctricos en diferentes regiones es un factor clave para la demanda del mercado.

Ventas anuales internacionales de vehículos eléctricos (2014-2024)

Año | Vehículos eléctricos de batería de China | Vehículo eléctrico híbrido enchufable (PHEV) de China | Europa BEV | Europa PHEV | Vehículo eléctrico estadounidense | Vehículo eléctrico híbrido enchufable (PHEV) de EE. UU. | Resto del mundo BEV | Resto del mundo PEHV |

2014 | - | - | 0,1 millones | - | 0,1 millones | 0,1 millones | - | - |

2015 | 0,1 millones | 0,1 millones | 0,1 millones | 0,1 millones | 0,1 millones | - | - | - |

2016 | 0,3 millones | 0,1 millones | 0,1 millones | 0,1 millones | 0,1 millones | 0,1 millones | - | - |

2017 | 0,5 millones | 0,1 millones | 0,1 millones | 0,2 millones | 0,1 millones | 0,1 millones | 0,1 millones | - |

2018 | 0,8 millones | 0,3 millones | 0,2 millones | 0,2 millones | 0,2 millones | 0,1 millones | 0,1 millones | 0,1 millones |

2019 | 0,8 millones | 0,2 millones | 0,4 millones | 0,2 millones | 0,2 millones | - | - | 0,1 millones |

2020 | 0,9 millones | 0,2 millones | 0,8 millones | 0,6 millones | 0,2 millones | 0,1 millones | - | 0,1 millones |

2021 | 2,7 millones | 0,5 millones | 1,2 millones | 1,1 millones | 0,5 millones | 0,2 millones | 0,2 millones | 0,1 millones |

2022 | 4,4 millones | 1,5 millones | 1,6 millones | 1,0 millones | 0,8 millones | 0,2 millones | 0,5 millones | 0,1 millones |

2023 | 5,4 millones | 2,7 millones | 2,2 millones | 1,0 millones | 1,1 millones | 0,3 millones | 0,8 millones | 0,2 millones |

2024 | 6,4 millones | 4,9 millones | 2,2 millones | 1,0 millones | 1,2 millones | 0,2 millones | 1,0 millones | 0,3 millones |

Fuente: Organización IEA

- Almacenamiento de energía renovable: El almacenamiento a escala de red es fundamental para estabilizar el suministro de energías renovables, lo que está impulsando rápidamente el mercado internacional de baterías secundarias. Además, se proyecta que para finales de 2030, la capacidad mundial de almacenamiento de energía se triplicará, lo que impulsará gradualmente la demanda de baterías para sistemas de almacenamiento de energía (ESS). Según un artículo publicado por la Organización IEEFA en agosto de 2025, India ha incrementado rápidamente sus licitaciones de sistemas híbridos (que combinan energía renovable y almacenamiento de baterías) de casi el 12 % a más del 49 % en 2024. Además, entre 2022 y 2025, se proyecta que el país subastará una cantidad significativa de 12,8 GWh de capacidad de sistemas de almacenamiento de energía en baterías, tanto para aplicaciones autónomas como híbridas. De esta capacidad, 219 MWh están en funcionamiento, lo que representa una creciente oportunidad para las capacidades restantes en el país.

- Aumento de la demanda de productos electrónicos de consumo: La disponibilidad de wearables, portátiles y smartphones sigue impulsando la demanda de baterías portátiles. Además, el auge de los dispositivos del Internet de las Cosas (IoT) ha aumentado la presión sobre las baterías de formato pequeño, lo que ha tenido un impacto positivo en el mercado de baterías secundarias. Según un informe publicado por el Gobierno del PIB en octubre de 2025, la producción de productos electrónicos se ha multiplicado por casi seis, pasando de 1,9 lakh crore de rupias a 11,3 lakh crore de rupias. Gracias a este crecimiento, la exportación de teléfonos móviles se multiplicó por 127, pasando de 1.500 crore de rupias en 2025 a 2 lakh crore de rupias en 2025. Además, este crecimiento continuo ha propiciado la creación de 25 lakh de empleos en la fabricación de productos electrónicos en los últimos 10 años, lo que ha impulsado gradualmente la demanda del mercado.

Desafíos

- Volatilidad en la cadena de suministro de materias primas: El mercado de baterías secundarias depende en gran medida de minerales críticos como el litio, el cobalto, el níquel y el manganeso. Por lo tanto, la volatilidad de la cadena de suministro, impulsada por las tensiones geopolíticas, la concentración de la minería en regiones limitadas y la fluctuación de los precios de las materias primas, supone un riesgo significativo. Por ejemplo, los precios del cobalto han experimentado históricamente un aumento repentino debido a la inestabilidad política y las preocupaciones laborales, lo que ha afectado directamente a los costes de las baterías. Además, las regulaciones ambientales sobre los procesos de minería y refinación en países como Chile e Indonesia han limitado la expansión de la oferta. Esta particular volatilidad genera incertidumbre para los fabricantes, lo que justifica la intención de equilibrar los contratos a largo plazo con las compras en el mercado spot.

- Aumento de los gastos de fabricación y la intensidad de capital: El proceso de producción en el mercado de baterías secundarias exige instalaciones de fabricación innovadoras, un procesamiento químico preciso y un riguroso control de calidad, todo lo cual requiere una inversión de capital intensiva. Además, la construcción de gigafábricas es costosa, y la ampliación de la producción implica una importante inversión inicial en equipos, capacitación del personal y cumplimiento de las normas de seguridad. Por ejemplo, los costos de las baterías de iones de litio se han reducido en la última década, pero siguen siendo elevados en comparación con las alternativas de motores de combustión interna, lo que limita la rentabilidad en los vehículos eléctricos de consumo masivo y, por lo tanto, obstaculiza el crecimiento del mercado de baterías secundarias.

Tamaño y pronóstico del mercado de baterías secundarias:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

13,6% |

|

Tamaño del mercado del año base (2025) |

71.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 226.5 mil millones |

|

Alcance regional |

|

Segmentación del mercado de baterías secundarias:

Análisis de segmentos de química

Se prevé que el segmento de iones de litio, perteneciente a la categoría química, represente la mayor participación, con un 78,6 %, en el mercado de baterías secundarias para finales de 2035. Este auge se atribuye principalmente a su alta eficiencia superior, su ciclo de vida prolongado y su mayor densidad energética. Esto, a la larga, permite soluciones de almacenamiento de energía potentes, compactas y ligeras para la tecnología modernizada. Según un informe de datos publicado por la Organización IEA en mayo de 2023, la capacidad de fabricación de baterías de iones de litio fue de 1,2 TWh en China en 2022, que aumentó aún más a 2,9 TWh en 2025 y se proyecta que sea de 4,6 TWh para finales de 2030. Simultáneamente, en EE. UU., la capacidad fue de 0,1 TWh en 2022, seguida de 0,4 TWh en 2025, y se espera que alcance los 0,7 TWh para finales de 2030. Por lo tanto, esto denota una gran exposición del tipo de batería, impulsando así el crecimiento del segmento a nivel internacional.

Análisis del segmento de usuarios finales

Se espera que el segmento automotriz en el mercado de baterías secundarias ocupe la segunda mayor cuota de mercado al final del período de pronóstico. El crecimiento de este segmento se ve impulsado en gran medida por la rápida transición de los fabricantes de automóviles hacia la electrificación, impulsada por estrictas regulaciones de emisiones, incentivos gubernamentales y la demanda de movilidad sostenible por parte de los consumidores. Además, las baterías secundarias, especialmente las de iones de litio, se consideran la columna vertebral de esta transformación, impulsando deliberadamente automóviles, autobuses y vehículos comerciales eléctricos. Asimismo, la dependencia del sector automotriz de las baterías secundarias va más allá de la propulsión, y se utilizan con facilidad en sistemas auxiliares como la tecnología start-stop, las transmisiones híbridas y la electrónica de a bordo, lo que genera un panorama optimista para el auge del segmento.

Análisis del segmento de aplicación

Al final del plazo estipulado, se proyecta que el subsegmento de vehículos eléctricos, parte del segmento de aplicaciones, represente la tercera mayor participación en el mercado de baterías secundarias. El desarrollo de este subsegmento se ve impulsado en gran medida por la dependencia de baterías de iones de litio de alta capacidad para la propulsión, con productos químicos como el níquel-manganeso-cobalto y el fosfato de hierro y litio que dominan el mercado de baterías secundarias. Además, los paquetes de baterías para vehículos eléctricos exigen formulaciones químicas innovadoras para ofrecer alta densidad energética, seguridad y una larga vida útil, lo que convierte a la industria química en un factor clave para el crecimiento de los vehículos eléctricos. Asimismo, las políticas gubernamentales están acelerando la adopción de vehículos eléctricos en todo el mundo, con el paquete "Fit for 55" de Europa, la Ley de Reducción de la Inflación de EE. UU. y el mandato de Vehículos de Nueva Energía (NEV) de China.

Nuestro análisis en profundidad del mercado de baterías secundarias incluye los siguientes segmentos:

Segmento | Subsegmentos |

Química |

|

Usuario final |

|

Solicitud |

|

Voltaje |

|

Factor de forma |

|

Capacidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de baterías secundarias

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico alcance la mayor participación en el mercado de baterías secundarias, con un 55,3%, para finales de 2035. El auge del mercado en la región se atribuye en gran medida al aumento del almacenamiento a escala de red, la disponibilidad de vehículos eléctricos y la presencia de productos electrónicos de consumo en el Sudeste Asiático, India, Corea del Sur, Japón y China. Según un artículo publicado por el Gobierno de la EIA en mayo de 2025, China desempeña un papel fundamental en la cadena internacional de suministro de baterías, importando cerca de 12 millones de toneladas cortas de minerales procesados y en bruto para baterías. Esto representa el 44% del comercio interregional y exporta cerca de 11 millones de toneladas cortas de componentes, paquetes y materiales para baterías. Además, representa el 58% del comercio mundial a partir de 2023, lo que la convierte en una región idónea para impulsar el crecimiento y la expansión del mercado en toda la región.

Exportación e importación de baterías en Asia en 2023

Países | Exportación (USD) | Importación (USD) |

Porcelana | 3.0 mil millones | 240 millones |

Singapur | 709 millones | 322 millones |

Indonesia | 567 millones | 145 millones |

Japón | 427 millones | 204 millones |

Corea del Sur | 169 millones | 132 millones |

Hong Kong | 152 millones | 291 millones |

Malasia | 126 millones | 309 millones |

India | 21,4 millones | 102 millones |

Fuente: OEC

El mercado chino de baterías secundarias está experimentando un crecimiento significativo gracias al aumento de las exportaciones y la demanda de almacenamiento, junto con un ecosistema integral de baterías que abarca minerales críticos, paquetes, celdas y materiales activos, respaldado por la masiva producción de vehículos eléctricos nacionales. Según un artículo publicado por la Organización ITIF en julio de 2024, los fabricantes de automóviles nacionales producen el 21% de los vehículos de pasajeros del mundo, cifra que se prevé que alcance el 33% para finales de 2030. Además, en 2022, estos fabricantes produjeron el 62% de los vehículos eléctricos del mundo, junto con el 77% de las baterías para vehículos eléctricos. Asimismo, entre 2020 y 2023, las exportaciones internacionales de vehículos eléctricos del país aumentaron un 851%, con la mayor participación, casi el 40%, dirigida a Europa, lo que lo convierte en un actor clave para impulsar el mercado nacional de baterías secundarias.

El mercado de baterías secundarias en India también está creciendo debido a la electrificación industrial, la modernización de la red eléctrica y la aceleración de los vehículos eléctricos. Además, según un artículo publicado por la Organización IBEF en agosto de 2025, el país es considerado el tercer mayor consumidor y productor de electricidad, con una capacidad instalada de 476 GW a partir de 2025. Además, el país ha generado con éxito 1.821 BU de energía, lo que denota un aumento interanual del 5% en 2024. Además, la demanda máxima alcanzó los 2.29.715 MW en 2025, junto con 1.50.472 millones de unidades suministradas. Además, las perspectivas generales de la industria de las baterías indican significativamente un aumento en la demanda de insumos químicos, como aglutinantes, electrolitos y baterías de cátodo o ánodo, que se alimentan fácilmente mediante programas de integración renovable y movilidad, lo que denota una perspectiva optimista para el crecimiento del mercado en el país.

Perspectivas del mercado europeo

Se espera que Europa emerja como la región de más rápido crecimiento para el final del período de pronóstico. El desarrollo del mercado de baterías secundarias en la región está fuertemente impulsado por la electrificación industrial, la aceleración en los sistemas de almacenamiento de energía de baterías y un aumento en la adopción de vehículos eléctricos. Según un informe publicado por la Organización Solar Power Europe en mayo de 2025, un enfoque de perspectiva de 5 años ha pronosticado una expansión significativa de BESS en la región general, denotando un aumento de seis veces a casi 120 GWh para fines de 2029. Esto está impulsando fácilmente la capacidad general a 400 GWh, lo que crea una perspectiva optimista para el desarrollo general del mercado. Además, un crecimiento anual del 15% a 22 GWh de BESS recientemente implementado a partir de 2024 ha hecho que la expansión en la flota de baterías de la región a 61 GWh. Esto abastece a 1/3 del total de baterías instaladas de la región, por lo tanto adecuado para impulsar el mercado de baterías secundarias.

Alemania está ganando terreno en el mercado de baterías secundarias gracias a su amplia cadena de suministro de maquinaria y materiales, las inversiones en gigafábricas y la enorme base automotriz. Según un informe publicado por GTAI en 2025, en 2024 se habían producido 1,3 millones de vehículos eléctricos de pasajeros, lo que representaba el 24 % de los ingresos totales de la industria nacional. Además, la investigación y el desarrollo en la región han experimentado un crecimiento superior al 60 % en el sector automotriz nacional, con 158 000 profesionales altamente cualificados. Un tercio del gasto internacional en investigación y desarrollo lo realizan los fabricantes de equipos originales (OEM) del país, que representan el 23,8 % de las exportaciones totales del país en 2024. Además, los fabricantes de equipos originales (OEM) de vehículos comerciales ligeros y de pasajeros generaron 372 200 millones de euros en ingresos en el mercado exterior ese mismo año, lo que también impulsa el mercado.

España también se encuentra en pleno desarrollo en el mercado de baterías secundarias gracias a la expansión de BESS para integrar con éxito la energía eólica y solar, las demandas de flexibilidad de la red y el agresivo despliegue de energías renovables. Según un artículo publicado por la Organización Gubernamental de Acceso Abierto en mayo de 2023, en el marco del Marco Temporal de Crisis y Transición, la región ha financiado 837 millones de euros para producir baterías para coches eléctricos y optimizar la cadena industrial de conexión y vehículos eléctricos, lo que impulsa el crecimiento del país. Además, según el programa español para baterías de coches eléctricos, el importe máximo de la ayuda por beneficiario oscila entre 100 y 300 millones de euros como inversión en baterías. Asimismo, las tendencias en colaboraciones de fabricación local, las microrredes industriales para la resiliencia y la adquisición de almacenamiento a escala de servicios públicos son otros factores que inciden positivamente en el desarrollo del mercado.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado de baterías secundarias de Norteamérica experimentará un crecimiento considerable al final del período estipulado. El crecimiento del mercado en la región está impulsado en gran medida por la electrificación industrial, el almacenamiento a escala de red y la adopción de vehículos eléctricos. Además, las señales de demanda basadas en políticas, respaldadas por las inversiones federales en EE. UU. en la fabricación innovadora de baterías y las cadenas de suministro, también impulsan el crecimiento del mercado. Por ejemplo, en diciembre de 2024, el Departamento de Energía de EE. UU. (DOE) anunció su generosa contribución de casi 33 000 millones de dólares para apoyar la relocalización de capacidades avanzadas y la comercialización de tecnologías de baterías de vanguardia. Además, EE. UU. también ha invertido 85 000 millones de dólares en revitalizar la refinación, el procesamiento y la fabricación de minerales críticos, junto con la optimización de la capacidad productiva de productos energéticos estadounidenses, lo que aumenta la exposición del mercado.

El mercado de baterías secundarias en EE. UU. está ganando mayor visibilidad gracias al apoyo político, la inversión federal, las instalaciones y la adopción de vehículos eléctricos, las políticas de normalización y seguridad, así como un enfoque estratégico en la investigación y el desarrollo de baterías de estado sólido. Por ejemplo, en 2022, el Departamento de Energía (DOE) inició el Programa de Subvenciones para la Fabricación y el Reciclaje de Baterías y asignó 3000 millones de dólares. El objetivo es proporcionar subvenciones generosas para garantizar que el país cuente con una capacidad estándar de reciclaje y fabricación nacional que respalde eficazmente la cadena de suministro regional de baterías. Además, a septiembre de 2023, la Oficina de Eficiencia Energética y Energías Renovables (EERE) del DOE notificó con éxito la cuidadosa selección de 5 proyectos, por un valor de 16 000 millones de dólares, para garantizar el avance de las capacidades nacionales en la fabricación de baterías de flujo y de estado sólido, creando así una oportunidad de crecimiento para el mercado.

El mercado de baterías secundarias en Canadá también está creciendo gracias a la innovación y la financiación gubernamentales, la localización de la cadena de suministro de vehículos eléctricos, la expansión del almacenamiento de energía y la existencia de programas de seguridad y sostenibilidad. Según un artículo publicado por el Gobierno de Canadá en octubre de 2025, el Ministro de Energía y Recursos Naturales notificó una inversión significativa de más de 22 millones de dólares para apoyar ocho proyectos que buscan ampliar la producción de baterías y la capacidad de innovación en todo el país. Además, para mantener el rumbo y alcanzar cero emisiones netas para finales de 2050, se proyecta que la demanda acumulada internacional de baterías entre 2022 y 2050 se multiplique por casi 150. Asimismo, al invertir en organizaciones como NanoXplore, el gobierno del país garantiza la innovación al asignar casi 2,8 millones de dólares para el desarrollo de celdas de baterías de iones de litio. Asimismo, la actual cadena de suministro de dispositivos semiconductores de almacenamiento de estado sólido también está ampliando la exposición del mercado en el país y en la región en general.

Exportación e importación de dispositivos semiconductores de almacenamiento de estado sólido en EE. UU., Canadá y otras ubicaciones de América del Norte (2023)

Países | Exportación (USD) | Importación (USD) |

A NOSOTROS | 3.5 mil millones | 8.3 mil millones |

México | 1.1 mil millones | 3.9 mil millones |

Canadá | 88,7 millones | 351 millones |

Guatemala | - | 14,1 millones |

Costa Rica | - | 4,8 millones |

Panamá | - | 3,6 millones |

Fuente: OEC

Principales actores del mercado de baterías secundarias:

- LG Energy Solution (Corea del Sur)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Samsung SDI Co., Ltd. (Corea del Sur)

- SK On Co., Ltd. (Corea del Sur)

- Contemporary Amperex Technology Co., Limited – CATL (China)

- BYD Company Limited (China)

- Panasonic Holdings Corporation (Japón)

- GS Yuasa Corporation (Japón)

- Hitachi Chemical Co., Ltd. (Japón)

- Mitsubishi Chemical Group Corporation (Japón)

- Corporación UBE (Japón)

- BASF SE (Alemania)

- Solvay SA (Bélgica)

- Arkema SA (Francia)

- Johnson Matthey Plc (Reino Unido)

- Umicore NV (Bélgica)

- Dow Inc. (EE. UU.)

- Corporación Albemarle (EE. UU.)

- Livent Corporation (EE. UU.)

- Tata Chemicals Limited (India)

- Grupo Petronas Chemicals Berhad (Malasia)

- LG Energy Solution es considerado uno de los mayores fabricantes de baterías de iones de litio del mundo, y suministra baterías para vehículos eléctricos, sistemas de almacenamiento de energía (ESS) y electrónica de consumo. La organización está ampliando la producción de baterías de fosfato de hierro y litio (LFP) para satisfacer la demanda de ESS, a la vez que mantiene una sólida presencia en las químicas de níquel-manganeso-cobalto (NMC) para vehículos eléctricos premium.

- Samsung SDI Co., Ltd. se ha centrado en baterías secundarias de alto rendimiento, especialmente para vehículos eléctricos premium y dispositivos informáticos. La compañía está invirtiendo considerablemente en la investigación y el desarrollo de baterías de estado sólido y ampliando la producción de baterías de estado sólido (LFP) para sistemas de energía solar (ESS), posicionándose así como líder tecnológico frente a la creciente competencia de las empresas chinas.

- SK On Co., Ltd. ha expandido rápidamente su presencia internacional mediante empresas conjuntas con fabricantes de automóviles como Ford y Hyundai. La organización se ha diversificado en baterías LFP para ESS, a la vez que continúa mejorando la química NMC para vehículos eléctricos, con el objetivo de recuperar significativamente la cuota de mercado perdida frente a competidores específicos de China.

- Contemporary Amperex Technology Co., Limited es uno de los líderes internacionales del mercado de baterías secundarias, con la mayor cuota de mercado mundial en el suministro de baterías eléctricas. Domina la producción de baterías de litio-ion (LFP), reduciendo gastos y logrando contratos con Tesla y otros fabricantes de automóviles, a la vez que invierte en baterías de iones de sodio de última generación.

- BYD Company Limited es un destacado fabricante de vehículos eléctricos y un importante productor de baterías secundarias, con una cadena de suministro integrada verticalmente. Su batería Blade (LFP), patentada, se ha consolidado como referente en seguridad y rentabilidad, lo que otorga a BYD una ventaja competitiva en el mercado de vehículos eléctricos de consumo masivo y almacenamiento estacionario.

A continuación se muestra una lista de los actores clave que operan en el mercado global de baterías secundarias:

El mercado mundial de baterías secundarias es extremadamente competitivo y está dominado por gigantes asiáticos como Panasonic, LG Energy Solution y CATL, junto con actores europeos como Umicore y BASF, así como líderes estadounidenses como Dow y Albemarle. Estrategias destacadas, como la ampliación de la capacidad mediante fuertes inversiones en investigación y desarrollo, la integración vertical de materias primas y la expansión de gigafábricas, están impulsando el crecimiento del mercado a nivel internacional. Las organizaciones también buscan alianzas estratégicas con tecnologías de reciclaje, subsidios gubernamentales y fabricantes de automóviles para consolidar las cadenas de suministro y reducir gastos. Además, en noviembre de 2023, Toyota Motor Corporation continuó impulsando actividades orientadas al desarrollo de una economía circular. Esto incluye un ecosistema circular estándar para las baterías utilizadas en sus vehículos, basado en el objetivo integral de lograr la neutralidad de carbono, lo que lo convierte en un impulsor global del mercado de baterías secundarias.

Panorama corporativo del mercado de baterías secundarias:

Desarrollos Recientes

- En julio de 2025, General Motors firmó efectivamente un memorando de entendimiento no vinculante con Redwood Materials para intensificar la implementación de sistemas de almacenamiento de energía mediante el uso de paquetes de baterías de vida útil secundaria, junto con las baterías de fabricación estadounidense más nuevas de sus propios vehículos eléctricos.

- En diciembre de 2024, Stellantis y Zeta Energy declararon un acuerdo para desarrollar eficazmente baterías eléctricas de litio-azufre, destinado a crear un paquete de baterías significativamente más ligero con la misma energía utilizable, permitiendo así una autonomía mejorada y mayor, así como un rendimiento mejorado.

- En noviembre de 2024, Honda Motor Co., Ltd. presentó la línea de producción de demostración general para baterías de estado sólido, que la empresa está creando independientemente para garantizar la producción en masa.

- Report ID: 8318

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.