Perspectivas del mercado de robots de búsqueda y rescate:

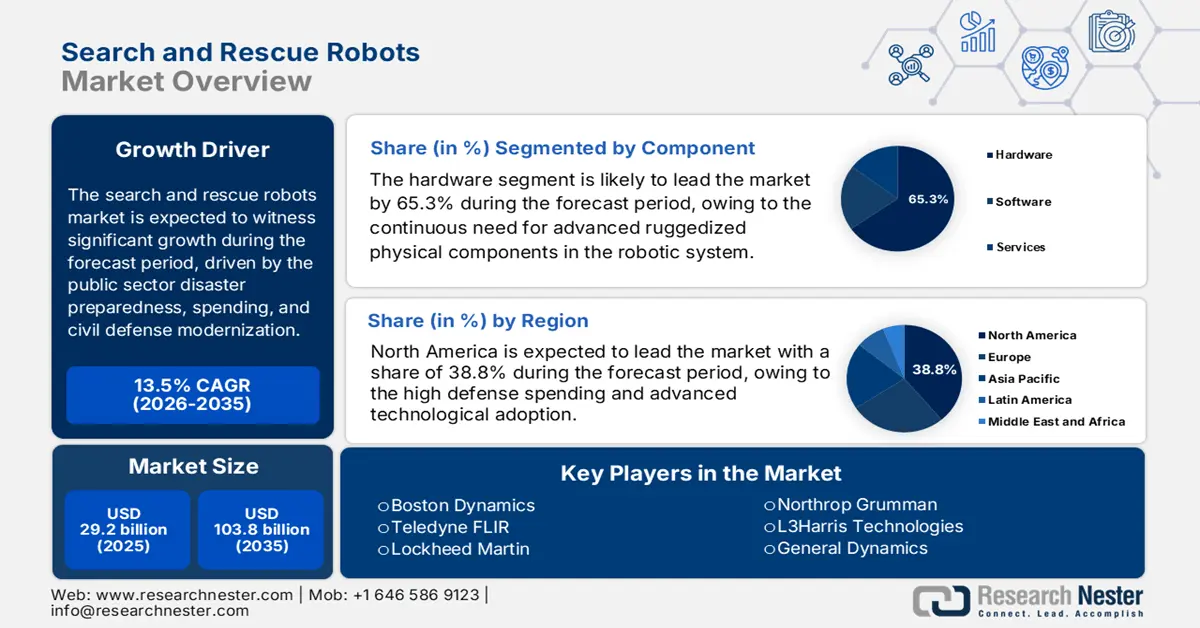

El mercado de robots de búsqueda y rescate se valoró en 29.200 millones de dólares en 2025 y se proyecta que alcance los 103.800 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 13,5 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de robots de búsqueda y rescate se estima en 33.200 millones de dólares.

La demanda global del mercado de robots de búsqueda y rescate está estrechamente vinculada a la preparación para desastres, el gasto, la modernización de la defensa civil y los programas de resiliencia urbana del sector público. El gobierno continúa aumentando las asignaciones para la respuesta a desastres debido a la creciente frecuencia y el costo de los peligros naturales. El informe de los Centros Nacionales de Información Ambiental de EE. UU. de enero de 2025 indicó que se confirmaron 27 desastres meteorológicos y climáticos, con pérdidas superiores a los USD 1000 millones, lo que generó una presión sostenida sobre las agencias federales y estatales para mejorar la velocidad de respuesta y la seguridad de los respondedores mediante sistemas de apoyo automatizados. Además, la Agencia Federal para el Manejo de Emergencias recibió una cantidad significativa en la autoridad presupuestaria discrecional de 2024, con una proporción creciente dirigida a la logística de emergencias de búsqueda y rescate urbano y a las actualizaciones de la capacidad de respuesta, donde las plataformas robóticas se utilizan cada vez más para la evaluación de entornos peligrosos y la localización de víctimas.

Además, la expansión del mercado de robots de búsqueda y rescate también se ve respaldada por los programas de defensa y seguridad nacional, que priorizan los sistemas no tripulados para operaciones en estructuras colapsadas, zonas contaminadas y entornos urbanos afectados por conflictos. En marzo de 2023, el Departamento de Guerra de EE. UU. financió sistemas autónomos con cargo al presupuesto de Investigación, Desarrollo, Pruebas y Evaluación, que superó los 145 000 millones de dólares en 2024, y citó la robótica y las plataformas autónomas como áreas de capacidad clave. Asimismo, las agencias de seguridad pública están integrando la robótica en marcos de respuesta estandarizados. El Instituto Nacional de Estándares y Tecnología ha ampliado sus Ejercicios de Evaluación de Robots de Respuesta a Desastres, lo que permite a las agencias validar el rendimiento de los robots en situaciones de rescate reales, lo que estimula la aceptación institucional y la preparación para la contratación.

Clave Robots de búsqueda y rescate Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

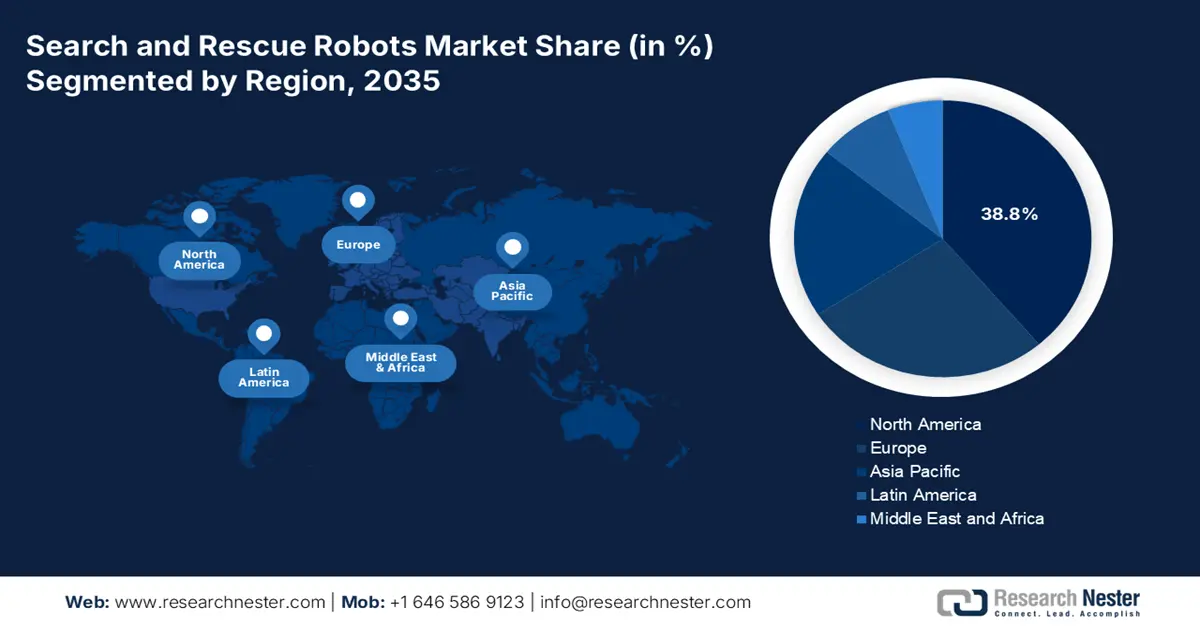

- Se espera que América del Norte en el mercado de robots de búsqueda y rescate asegure una participación líder del 38,8% para 2035, lo que refleja una fuerte adopción institucional y un impulso de la demanda a largo plazo, respaldado por un gasto de defensa sostenido y una integración de la robótica con respaldo federal en los marcos de respuesta a emergencias.

- Se proyecta que Asia Pacífico surgirá como la región de más rápido crecimiento, con una CAGR del 10,8% durante 2026-2035, posicionándose como un centro de alto crecimiento catalizado por la incorporación formal de sistemas robóticos en los programas nacionales de gestión de desastres.

Información sobre segmentos:

- Se pronostica que el subsegmento de hardware en el mercado de robots de búsqueda y rescate representará una participación dominante del 65,3% en los ingresos para 2035, lo que subraya su papel central en la valoración del sistema, reforzado por una mayor actividad de adquisiciones federales y la expansión del financiamiento de I+D para componentes robóticos centrales.

- Se espera que el subsegmento de robots pequeños lidere la categoría de tamaño para 2035, beneficiándose de un despliegue más amplio en escenarios tácticos y de emergencia, posibilitado por iniciativas lideradas por el gobierno que aceleran la adopción de plataformas robóticas compactas y ágiles.

Tendencias clave de crecimiento:

- Aumento del gasto público en preparación y respuesta ante desastres

- Aumento de la financiación de la respuesta humanitaria para las tecnologías de evaluación rápida

Principales desafíos:

- Costos de I+D y unitarios prohibitivamente altos

- Aprobaciones regulatorias estrictas y lentas

Actores clave: Teledyne FLIR, Lockheed Martin, Northrop Grumman, L3Harris Technologies, General Dynamics, AeroVironment, QinetiQ, Elbit Systems.

Global Robots de búsqueda y rescate Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 29,2 mil millones

- Tamaño del mercado en 2026: USD 33,2 mil millones

- Tamaño proyectado del mercado: USD 103.8 mil millones para 2035

- Previsiones de crecimiento: 13,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: India, Corea del Sur, Australia, Francia, Canadá

Last updated on : 5 January, 2026

Mercado de robots de búsqueda y rescate: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del gasto público en preparación y respuesta ante desastres: La creciente frecuencia de los desastres y las pérdidas económicas impulsan directamente la inversión pública en capacidades avanzadas de respuesta, como la robótica SAR. El Departamento de Seguridad Nacional de EE. UU. ha asignado un presupuesto total de 29 400 millones de dólares estadounidenses para 2023, lo que refleja mayores asignaciones para programas de logística y seguridad de los respondedores. De igual manera, el Mecanismo de Protección Civil de la Comisión Europea amplió la financiación del programa rescEU para reforzar los recursos de respuesta ante desastres de los Estados miembros, incluidos los sistemas no tripulados. Este aumento de la financiación crea oportunidades de adquisición de robots SAR diseñados para estructuras colapsadas, zonas inundables y entornos peligrosos. En consecuencia, los proveedores que alinean sus productos con las deficiencias de capacidad USAR de FEMA o las licitaciones de protección civil de la UE logran una adopción más rápida.

- Aumento de la financiación de la respuesta humanitaria para las tecnologías de evaluación rápida: Las agencias humanitarias recurren cada vez más a la evaluación rápida basada en tecnología para mejorar la eficiencia de la respuesta. El informe de USAID de junio de 2024 indica que casi 200 millones de personas necesitarán asistencia humanitaria para 2050 debido a que los desastres están sobrecargando la capacidad de respuesta humana. Los donantes, respaldados por el gobierno, canalizan fondos hacia tecnologías que mejoran la seguridad y el conocimiento de la situación, incluyendo la robótica SAR. Estas plataformas reducen la exposición del personal de respuesta en entornos inestables o contaminados. Además, los proveedores de robots SAR que colaboran con las organizaciones humanitarias pueden acceder a despliegues financiados por donantes que posteriormente influyen en las compras gubernamentales. Este factor impulsa la demanda en las regiones en desarrollo propensas a desastres, donde la ayuda internacional complementa los presupuestos nacionales.

- Institucionalización de la evaluación y los estándares robóticos por parte de los gobiernos: Los programas gubernamentales de prueba y validación reducen el riesgo de adquisición y estimulan la adopción de robots SAR. El Instituto Nacional de Estándares y Tecnología de EE. UU. realiza ejercicios formales de evaluación de robots de respuesta a desastres, lo que permite a las agencias públicas comparar el rendimiento de los robots en entornos de desastres simulados. Estos programas influyen directamente en las decisiones de compra de los grupos de trabajo de FEMA, los departamentos de bomberos y las unidades de defensa. Los marcos de evaluación estandarizados aumentan la confianza del comprador y acortan los ciclos de aprobación, lo que hace que los robots SAR sean más viables como activos operativos en lugar de herramientas experimentales. Desde una perspectiva práctica, los proveedores que alinean el desarrollo de productos con los criterios de prueba del NIST mejoran la elegibilidad para la contratación pública. Este impulsor señala un cambio de ensayos ad hoc a procesos de adopción estructurados respaldados por las instituciones del sector público.

Desafíos

- Costos unitarios y de I+D prohibitivamente altos: El desarrollo de un robot SAR requiere una inversión considerable en la robustez de sensores avanzados y la IA autónoma, lo que genera altos costos unitarios que limitan la cartera de clientes. Por ejemplo, los robots Boston Dynamics Spot cuentan con un paquete de sensores avanzados que cuesta considerablemente más que la unidad base, lo que dificulta la adquisición a gran escala para los departamentos municipales. Además, se observa que reducir el costo de los vehículos terrestres no tripulados (UGV) pequeños y capaces para el ejército sigue siendo un desafío persistente en el mercado de robots de seguridad y rescate, lo que pone de relieve la presión sobre los precios en todo el sector a pesar de los avances tecnológicos.

- Aprobaciones regulatorias estrictas y lentas: Los robots, principalmente los UAV, se enfrentan a complejas regulaciones de espacio aéreo y seguridad que retrasan su despliegue. Los principales fabricantes del mercado de robots de seguridad y rescate gestionan esta situación mediante el uso de diseño tecnológico avanzado para la inspección de infraestructura conforme a las normas, un paso previo al SAR. Sin embargo, el proceso es lento; se autorizaron muchos vuelos de drones de seguridad pública, pero cada uno requería exenciones y aprobaciones específicas, lo que crea una importante barrera administrativa para la entrada rápida y escalable de nuevos actores al mercado de robots de búsqueda y rescate.

Tamaño y pronóstico del mercado de robots de búsqueda y rescate:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

13,5% |

|

Tamaño del mercado del año base (2025) |

29.200 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

103.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de robots de búsqueda y rescate:

Análisis de segmentos de componentes

Dentro del mercado de robots de búsqueda y rescate, se espera que el subsegmento de hardware ocupe la mayor cuota de ingresos, con una proyección del 65,3% para 2035. Este predominio se debe a la continua necesidad de componentes físicos robustos y avanzados que constituyen el núcleo de cualquier sistema robótico. El hardware crítico, que incluye sensores avanzados, actuadores y manipuladores duraderos, módulos de comunicación fiables y una larga duración, determina directamente el precio general del sistema. Un factor estadístico clave es el aumento de las adquisiciones federales y la financiación para I+D. Por ejemplo, el informe de la Casa Blanca para 2025 indica que se han asignado 86 millones de dólares estadounidenses al apoyo aéreo y marítimo, lo que subraya la inversión sustancial y sostenida en las plataformas físicas y sus tecnologías de hardware, que constituyen la columna vertebral de los ingresos del mercado.

Análisis de segmentos de tamaño

El subsegmento de robots pequeños lidera el segmento de tamaño en el mercado de robots de búsqueda y rescate. Esto se debe principalmente a su superior flexibilidad operativa, facilidad de implementación y menor costo unitario, lo que permite una adopción más amplia en los sectores militar, de primera respuesta e industrial. Los robots pequeños, incluyendo la mayoría de los UAVs de lanzamiento manual y los UGV portátiles, pueden acceder a espacios confinados críticos para la localización de víctimas en estructuras colapsadas y son logísticamente más sencillos de transportar a zonas de desastre. Su proliferación se ve respaldada por iniciativas gubernamentales centradas en la robótica táctica a nivel de escuadrón. Esta tendencia se evidencia en los datos de adquisiciones. El informe de la Unidad de Innovación de Defensa ha destacado una iniciativa específica que buscaba implementar rápidamente los pequeños sistemas terrestres no tripulados en unidades militares, lo que demuestra la magnitud de la demanda de plataformas compactas y ágiles en entornos operativos.

Análisis de segmentos de tipo

En el segmento de tipos, los vehículos aéreos no tripulados (UAV) lideran los ingresos en el mercado de robots de búsqueda y rescate. Esta supremacía se basa en su velocidad inigualable, su perspectiva aérea para la evaluación de áreas extensas y la rápida maduración tecnológica en términos de autonomía e integración de carga útil. Los UAV son indispensables para la exploración inicial de desastres, la cartografía y la transmisión de comunicaciones vitales. La adopción por parte del gobierno consolida este liderazgo, con agencias que integran sistemáticamente los drones en los procedimientos operativos estándar. La evidencia estadística concreta proviene de la Administración Federal de Aviación (FAA), que reportó un aumento masivo en las operaciones de drones autorizadas para la seguridad pública. En agosto de 2022, el informe de la FAA indicó que había asignado USD 2.7 millones a la investigación de drones para apoyar la preparación ante desastres, lo que valida el papel vital de los UAV en las operaciones modernas de búsqueda y rescate y seguridad pública.

Nuestro análisis en profundidad del mercado de robots de búsqueda y rescate incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Ambiente |

|

Tamaño |

|

Locomoción |

|

Solicitud |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de robots de búsqueda y rescate

Perspectivas del mercado de América del Norte

Se espera que Norteamérica mantenga una posición dominante en el mercado de robots de búsqueda y rescate, alcanzando una participación del 38,8% para 2035. Este mercado está impulsado por el alto gasto en defensa, la adopción de tecnología avanzada y las iniciativas federales proactivas que integran la robótica en los protocolos de primera respuesta. Los impulsores clave incluyen la adquisición sostenida de sistemas terrestres no tripulados por parte del Departamento de Defensa de EE. UU. y la formalización de programas de drones por parte de agencias como FEMA y el Servicio Forestal de EE. UU. para la respuesta a desastres. La tendencia principal es el impulso a la interoperabilidad y las operaciones multidominio respaldadas por los estándares de ciencia y tecnología del DHS. Las tendencias de la oferta se centran en el desarrollo de plataformas autónomas robustas para aplicaciones CBRNE e incendios forestales, con inversión impulsada por subvenciones como el programa AFG de FEMA.

El mercado estadounidense de robots de búsqueda y rescate se define por un cambio en la demanda, desde plataformas independientes hacia sistemas integrados e interoperables para operaciones multidominio. Una tendencia principal es la adopción institucional de drones por parte de las agencias de seguridad pública, impulsada por su probada utilidad operativa. El estudio de la NLM de octubre de 2022 indica que científicos estadounidenses desarrollaron un robot de rescate con orugas en forma de serpiente y un robot OmniTread4. Además, el OmniTread4 está diseñado para realizar misiones de rescate y puede inspeccionar terrenos desconocidos, como cuevas. Asimismo, el NIST continúa desarrollando estándares de rendimiento críticos para estos robots que guían su adquisición y garantizan la fiabilidad en las operaciones de campo. Este impulso a la estandarización cuenta con el apoyo directo de los canales de financiación federales, como FEMA, lo que permite a las agencias locales adquirir e integrar estos sistemas robóticos avanzados en sus protocolos de respuesta estándar.

El mercado canadiense de robots de búsqueda y rescate cuenta con un sólido respaldo de los programas federales de contratación directa y de pruebas precomerciales, orientados al despliegue operativo. Un factor clave de la demanda es la innovación, la ciencia y el desarrollo económico. El programa canadiense de soluciones de innovación solicita explícitamente sistemas autónomos y robótica para búsqueda y rescate, respuesta a emergencias, operaciones remotas y entornos árticos. El informe del Gobierno de Canadá de noviembre de 2024 indica que, en el marco de la convocatoria de prototipos de sistemas autónomos y robótica, el gobierno ofrece financiación contractual de hasta 550.000 dólares canadienses para aplicaciones civiles y 1,15 millones de dólares canadienses para componentes militares, lo que demuestra el compromiso mensurable de gasto del sector público. El programa destaca los robots aéreos, terrestres y marinos listos para operar, capaces de funcionar en entornos sin GPS, clima frío y baja conectividad, lo que se alinea directamente con las necesidades de búsqueda y rescate (SAR) de Canadá.

Perspectivas del mercado de Asia-Pacífico

La región de Asia Pacífico es el mercado de robots de búsqueda y rescate de más rápido crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 10,8 % durante el período de pronóstico de 2026 a 2035. Este crecimiento se ve impulsado por la alta vulnerabilidad de la región a los desastres naturales y las complejas tensiones geopolíticas. Un factor clave de la demanda es la integración formal de sistemas robóticos en los marcos nacionales de gestión de desastres. Por ejemplo, la Organización para el Desarrollo de Nuevas Energías y Tecnología Industrial de Japón ha financiado históricamente el desarrollo de robots para la respuesta a terremotos y tsunamis, creando así una cartera de tecnología especializada. La tendencia se orienta hacia sistemas desarrollados localmente y adaptados al entorno local, junto con alianzas estratégicas con empresas occidentales para la transferencia de tecnología, lo que posiciona a la región de Asia Pacífico como un centro clave de innovación y adquisiciones.

El mercado japonés de robots de búsqueda y rescate está determinado por el enfoque sostenido del gobierno en la resiliencia ante desastres y la integración operativa de tecnologías avanzadas en los sistemas de respuesta a emergencias. Los terremotos, tifones e inundaciones recurrentes han impulsado a las autoridades nacionales y locales a adoptar plataformas de conocimiento de la situación basadas en IA que funcionan junto con recursos SAR robóticos y autónomos. El informe del Gobierno de Japón de marzo de 2025 ha demostrado que los servicios de inteligencia de desastres basados en IA, como Spectee Pro, ahora son ampliamente utilizados por los gobiernos locales y las organizaciones de respuesta a desastres, lo que apoya la toma de decisiones en tiempo real durante las operaciones de rescate. Desde su lanzamiento, la plataforma ha asegurado una retención del 100%, lo que demuestra la dependencia institucional de los ecosistemas SAR basados en tecnología. Su despliegue durante el terremoto de la península de Noto de 2024 subraya cómo la estrategia SAR de Japón combina cada vez más el análisis de IA con los robots desplegados sobre el terreno para mejorar la localización de víctimas, la seguridad de los intervinientes y la velocidad de respuesta.

Señales de adopción por parte del gobierno del ecosistema tecnológico SAR de Japón

Indicador | Evidencia (Fuente Gubernamental) | Año | Relevancia para el mercado de robots SAR |

Adopción de tecnología para desastres respaldada por el gobierno | Spectee Pro adoptado por numerosos gobiernos locales japoneses | 2020–2025 | Demuestra la demanda institucional de tecnologías que apoyan el SAR |

Número de contratos del sector público y de empresas | Más de 1100 contratos activos, retención cercana al 100 % | 2025 | Indica escala, confiabilidad y madurez de adquisiciones. |

Despliegue nacional ante desastres | Utilizado durante el terremoto de la península de Noto de 2024 | 2024 | Confirma el uso operativo del SAR en el mundo real |

Fuente: Gobierno de Japón, marzo de 2025

El mercado de robots de búsqueda y rescate en China está siendo moldeado por la fuerte inversión de los gobiernos municipales y nacionales en inteligencia incorporada, respuesta a emergencias, modernización y preparación para desastres urbanos. Una clara señal de demanda proviene del anuncio del Gobierno Popular Municipal de Shanghái para diciembre de 2025, que promueve activamente los robots de rescate a través de plataformas respaldadas por el gobierno, como la Cumbre Global de Pioneros Desarrolladores 2025 y la Competencia Internacional de Inteligencia Incorporada. Estas iniciativas simulan escenarios reales de rescate de emergencia donde los robots realizan navegación entre escombros, transporte de carga pesada y reconocimiento remoto, funciones esenciales de búsqueda y rescate (SAR). Shanghái ha establecido un fondo industrial de 100 mil millones de yuanes para apoyar el desarrollo de la inteligencia incorporada y la robótica, creando un canal continuo desde la I+D hasta la implementación. Instalaciones respaldadas por el gobierno, como el Centro Nacional y Local de Innovación en Robótica Humanoide Coconstruida, facilitan aún más las pruebas y la validación.

Perspectivas del mercado europeo

El mercado de robots de búsqueda y rescate en Europa se encuentra en plena expansión, impulsado por el enfoque de la región en la modernización de la protección civil y la defensa. Los principales impulsores de la demanda incluyen la creciente frecuencia y gravedad de desastres naturales, como inundaciones e incendios forestales, que han impulsado importantes inversiones en toda la UE en tecnologías de gestión del riesgo de desastres mediante mecanismos. La principal tendencia del mercado es la necesidad de sistemas robóticos interoperables y estandarizados que puedan implementarse sin problemas a través de las fronteras nacionales durante emergencias importantes. Esto cuenta con el apoyo de los programas colaborativos de I+D del Fondo Europeo de Defensa, que cofinancian el desarrollo de plataformas robóticas de última generación para los servicios de emergencia militares y civiles. La creciente integración de la IA para la navegación autónoma en entornos complejos y el uso de robots para la detección de amenazas químicas, biológicas, radiológicas y nucleares (QBRN) están configurando el desarrollo de productos.

El dominio de Alemania en el mercado de robots de búsqueda y rescate se sustenta en su inigualable base de fabricación industrial, su profunda experiencia en I+D y su enfoque sistemático en la protección civil. El informe de la GTA de 2025 indica que Alemania es el quinto mercado de robots más grande del mundo y alberga el mayor mercado de robots de Europa. Este dato confirma contundentemente el liderazgo alemán en el mercado. El denso ecosistema de fabricantes e integradores de robótica industrial del país proporciona una base tecnológica directa y una ventaja en la cadena de suministro para el desarrollo de plataformas SAR robustas y fiables. Además, la Vds Schadeverhutung alemana publica directrices para equipos de extinción de incendios y rescate, lo que influye en los estándares técnicos que los fabricantes nacionales deben cumplir, configurando así tanto el mercado nacional como el mercado europeo en general.

Ventas de robots de servicio en 2024

Categoría de robot | Unidades vendidas | Índice de crecimiento | Aplicaciones principales |

Robots móviles (Transporte/Logística) | 103.000 | +14% | Transporte de mercancías/carga |

Robots de hostelería | 42.000 | - | Servicio de habitaciones, asistencia al huésped. |

Robots agrícolas | 20.000 | +6% | Plantación, cosecha |

Robots de limpieza profesionales | 25.000 | +34% | Operaciones de limpieza a gran escala |

Búsqueda y rescate/Seguridad | 3.128 | +19% | Respuesta a emergencias, seguridad |

Robots médicos | 6.200 | +36% (base 2023) | Cirugías, diagnósticos |

Fuente: GTAI 2025

El mercado británico de robots de búsqueda y rescate está determinado por los programas gubernamentales de adopción de robótica, la modernización de la respuesta a emergencias y las prioridades de automatización orientadas a la seguridad. La inversión pública en infraestructura robótica se canaliza a través de centros nacionales e iniciativas sectoriales que respaldan los sistemas listos para su implementación en entornos peligrosos y remotos. El informe de Tech UK de junio de 2025 señala que el National Robotarium, creado con 22,4 millones de libras esterlinas de financiación pública, es un facilitador clave que respalda las aplicaciones robóticas relevantes para la respuesta a emergencias, las operaciones en alta mar y las misiones de seguridad pública. Además, el objetivo del gobierno británico de expandir la energía eólica marina en GW para 2030 está impulsando la demanda de robots autónomos de inspección e intervención que reducen la exposición humana a situaciones de rescate de alto riesgo.

Actores clave del mercado de robots de búsqueda y rescate:

- Boston Dynamics (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Teledyne FLIR (EE. UU.)

- Lockheed Martin (EE. UU.)

- Northrop Grumman (EE. UU.)

- L3Harris Technologies (EE. UU.)

- General Dynamics (EE. UU.)

- Aerovironment (EE. UU.)

- QinetiQ (Reino Unido)

- Sistemas Elbit (Israel)

- Shark Robotics (Francia)

- Tecdron (Italia)

- Tecnología ICOR (Canadá)

- Equipo robot (Israel)

- Hydronalix (EE. UU.)

- Mitsubishi Heavy Industries (Japón)

- DJI (China)

- SMP Robotics (Rusia)

- Grupo ECA (Francia)

- Tekever (Portugal)

- Grupo Thales (Francia)

- Boston Dynamics , líder en el mercado de robots de búsqueda y rescate, aprovecha su experiencia inigualable en movilidad avanzada y autonomía dinámica. Su iniciativa estratégica se centra en adaptar sus plataformas cuadrúpedas y humanoides, como Sport y Atlas, para la respuesta ante desastres. Mediante la integración de sensores avanzados e inteligencia artificial para la navegación en entornos complejos y desestructurados, Boston Dynamics busca construir robots capaces de realizar tareas peligrosas, mejorando la seguridad y el conocimiento de la situación.

- Teledyne FLIR es una empresa líder en el mercado de robots de búsqueda y rescate, basada en la integración vertical y una oferta integral de soluciones. Tras la adquisición de Endeavor Robotics y FLIR Systems, la empresa ofrece una gama completa de sistemas terrestres y aéreos no tripulados equipados con sensores avanzados de imagen térmica y detección química. En 2024, la empresa registró ventas por USD 5670.

- Lockheed Martin lidera el mercado de robots de búsqueda y rescate y aplica su experiencia en integración de sistemas y aeroespacial para desarrollar soluciones robóticas multidominio a gran escala. El enfoque estratégico de la compañía se centra en la autonomía, la interoperabilidad y la colaboración entre humanos y máquinas. Iniciativas como el desarrollo de sistemas de mando y control basados en IA buscan crear escuadrones de robots coordinados para operar en entornos sin GPS.

- Northrop Grumman compite en el mercado de robots de búsqueda y rescate priorizando sistemas no tripulados integrados de alta resistencia, principalmente para aplicaciones de defensa y seguridad pública. Sus iniciativas estratégicas se centran en el desarrollo de robótica marítima y aérea con trajes de sensores avanzados para la búsqueda en áreas extensas. Un enfoque clave se centra en el MQ-8 Fire Scout y otros UAV equipados para misiones de larga duración, que proporcionan fusión de datos en tiempo real y relés de comunicación.

- En el mercado de robots de búsqueda y rescate , L3Harris Technologies aprovecha sus fortalezas en sistemas de comunicación, detección y redes de misión crítica. La iniciativa estratégica de la compañía se centra en el concepto de robot conectado, garantizando enlaces de datos seguros y sin interrupciones entre los operadores de robots y los centros de mando en redes de comunicación degradadas. A enero de 2025, la compañía había obtenido ingresos de 2.347 millones de dólares con un margen operativo del 12,5 %.

A continuación se muestra una lista de los actores clave que operan en el mercado global de robots de búsqueda y rescate:

El mercado de robots de búsqueda y rescate es competitivo y fragmentado, liderado por gigantes consolidados de los sectores aeroespacial y de defensa de Europa y Estados Unidos, junto con especialistas ágiles. El panorama se define por las alianzas estratégicas con agencias gubernamentales y equipos de primera respuesta, la continua I+D para la autonomía y la fusión de sensores, y un enfoque en la interoperabilidad. Los actores clave están integrando agresivamente la IA y el aprendizaje automático para el análisis de datos en tiempo real, a la vez que se expanden a mercados adyacentes como la seguridad pública y la inspección de infraestructuras críticas. La consolidación es evidente, como lo demuestra la adquisición activa para ofrecer soluciones robóticas integrales. Un avance reciente en el mercado de robots de búsqueda y rescate es el informe de la Federación Internacional de Robótica de octubre de 2025, que indica que se vendieron casi 3128 robots de búsqueda y rescate en 2024, lo que indica la creciente demanda de robots en los sectores de defensa y construcción.

Panorama corporativo del mercado de robots de búsqueda y rescate:

Desarrollos Recientes

- En octubre de 2025, Revolute Robotics , empresa que construye robots terrestres y aéreos totalmente autónomos, obtuvo 1,9 millones de dólares en nueva financiación para acelerar su despliegue en equipos de inspección, seguridad y defensa. La ronda fue liderada por ANIMO Ventures y Ascend, con la participación de varios inversores ángeles de alto perfil.

- En diciembre de 2024, Zebra Technologies anunció su intención de adquirir Photoneo, empresa líder en el desarrollo y fabricación de soluciones de visión artificial 3D. El segmento 3D del mercado de visión artificial es el de mayor crecimiento, y esta adquisición consolidará aún más la presencia de Zebra en esta categoría.

- Report ID: 3699

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.