Perspectivas del mercado del reciclaje de metales:

El tamaño del mercado de reciclaje de metales se valoró en 319.300 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 649.000 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del reciclaje de metales se estima en 345.400 millones de dólares estadounidenses.

Se prevé un sólido crecimiento del mercado mundial del reciclaje de metales durante los próximos años, impulsado principalmente por la creciente demanda de materias primas sostenibles, las estrictas regulaciones ambientales y la necesidad de reducir las emisiones de gases de efecto invernadero. Además, la mayor demanda de metales ferrosos y no ferrosos reciclados como materias primas esenciales para la fabricación y la infraestructura también propicia un entorno empresarial rentable para los pioneros en este campo. Según las estadísticas oficiales publicadas por el Servicio Geológico de los Estados Unidos (USGS), en 2025, las compras nacionales de chatarra de hierro y acero en EE. UU. totalizaron un monto estimado de 19 700 millones de dólares. La mayor parte de la chatarra fue consumida por fabricantes de arrabio, acero bruto y piezas fundidas de acero para producir productos de acero, mientras que las piezas fundidas ferrosas representaron la mayor parte del uso restante. El consumo aparente de chatarra de hierro y acero en EE. UU. alcanzó los 57 millones de toneladas en 2025, frente a los 55 millones de toneladas de 2024.

Estadísticas de chatarra de hierro y acero en EE. UU. 2021-2025: Tendencias de producción, consumo, precios y empleo

Estadísticas destacadas | 2021 | 2022 | 2023 | 2024 | 2025 |

Producción (millones de toneladas) | |||||

Chatarra casera | 6.6 | 7.3 | 7.1 | 7.7 | 7 |

Ingresos netos | 65 | 62 | 59 | 57 | 58 |

Importaciones para consumo | 5.3 | 4.7 | 5.1 | 4.8 | 5 |

Exportaciones | 18 | 18 | 16 | 15 | 13 |

Consumo (millones de toneladas) | |||||

Reportado | 59 | 56 | 55 | 55 | 57 |

Aparente | 58 | 57 | 55 | 55 | 57 |

Precio promedio de entrega: compuesto de fusión pesada n.° 1 (USD/tonelada métrica) | 417.66 | 381.72 | 333.28 | 314.85 | 319 |

Existencias, consumo, fin de año (millones de toneladas) | 4.4 | 3.9 | 4.2 | 4 | 3.9 |

Empleo, fundiciones (número) | 101.000 | 105.000 | 107.000 | 106.000 | 107.000 |

Fuente: USGS

Además, la producción de acero crudo, principal consumidor de chatarra, aumentó a 82 millones de toneladas, con envíos netos de productos de acería que también totalizaron 82 millones de toneladas. Los mismos datos del USGS revelaron que la chatarra de hierro y acero reciclada es una materia prima crucial para las industrias siderúrgica y de fundición de Estados Unidos, que conservan 1,1 toneladas de mineral de hierro, 0,6 toneladas de carbón de coque y 0,05 toneladas de piedra caliza por tonelada de acero reciclada, al consumir menos energía en comparación con la producción primaria. La tasa de reciclaje de chatarra en Estados Unidos ha promediado entre el 80 % y el 90 % durante la última década, siendo los automóviles la principal fuente, reciclando más de 13 millones de toneladas anuales en más de 280 trituradoras. En 2025, el 89% de la chatarra reciclada provino de ingresos netos, con importaciones principalmente de Canadá (71%) y México (15%), respaldando tanto las operaciones de fabricación como las de reciclaje posconsumo, lo que denota que hay una enorme oportunidad de crecimiento para el mercado en los próximos años.

Sector de chatarra de acero de EE. UU. 2024-2025: Tendencias de precios, producción, comercio y utilización de la capacidad

Categoría | 2024 | 2025 | Notas |

Utilización de la capacidad de las acerías (%) | 72-78 | 75-80 | Primeros 10 meses de cada año |

Precio de la chatarra de acero fundido pesado n.° 1 (USD/tonelada) | 314,85 (promedio anual) | 319,00 (promedio anual) | Rango mensual en 2025: Máximo USD 366,26 (marzo), Mínimo USD 303,46 (noviembre) |

Exportaciones - Principales destinos (% por tonelaje) | - | - | Turquía 29%, Bangladesh 13%, India 10% (primeros 8 meses de 2025) |

Valor de las exportaciones (miles de millones de dólares) | 4.5 | 3.6 | Primeros 8 meses de 2025 |

Importaciones - Principales fuentes (% por tonelaje) | - | - | Canadá 62%, México 25%, Reino Unido 4% (primeros 8 meses de 2025) |

Valor de las importaciones (miles de millones de USD) | 1.3 | 1.4 | Primeros 8 meses de 2025 |

Demanda mundial de acero terminado | - | Sin alterar | La caída en China se compensa con el crecimiento en Egipto, India, Arabia Saudita y Vietnam |

Sustitutos - Hierro de reducción directa (millones de toneladas) | 8.1 | 7.8 | Se utiliza como sustituto de la chatarra en EE.UU. |

Fuente: USGS

Clave Reciclaje de metales Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

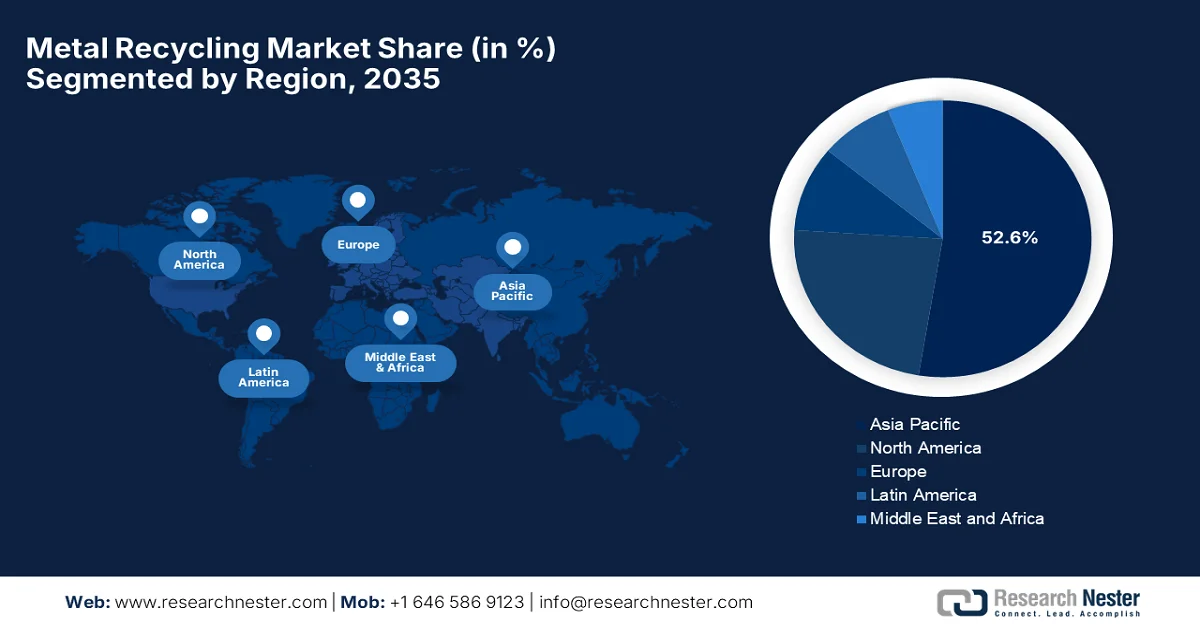

- Se prevé que el mercado de reciclaje de metales de Asia Pacífico alcance una participación dominante en los ingresos del 52,6 % para 2035, atribuido a las amplias capacidades de producción de metales junto con la rápida industrialización y expansión de la fabricación.

- Se proyecta que América del Norte será testigo de un crecimiento considerable en el mercado durante 2026-2035, impulsado por un ecosistema de reciclaje maduro respaldado por una infraestructura de procesamiento avanzada y una fuerte demanda industrial.

Información sobre segmentos:

- Se proyecta que el subsegmento de la construcción del mercado de reciclaje de metales alcanzará una participación del 40,6% para 2035, impulsado por la aceleración de la urbanización y el aumento de las inversiones en infraestructura.

- Se prevé que el segmento del acero mantenga una participación significativa en los ingresos durante 2026-2035, impulsado por su amplia utilización en las industrias automotriz, de construcción y de bienes de consumo, junto con procesos de reciclaje optimizados.

Tendencias clave de crecimiento:

- Aumento de la demanda derivada de la industrialización y la transición energética

- Costo y eficiencia energética

Principales desafíos:

- Regulaciones ambientales y costos de cumplimiento

- Control de calidad y estándares de producto

Actores clave: Nucor Corporation (EE. UU.), ArcelorMittal SA (Luxemburgo), Sims Metal Management Ltd. (Australia), Commercial Metals Company (EE. UU.), Schnitzer Steel Industries, Inc. (EE. UU.), European Metal Recycling Ltd. (Reino Unido), Aurubis AG (Alemania), Novelis Inc. (EE. UU.), Ferrous Processing & Trading Co. (EE. UU.), DOWA Holdings Co., Ltd. (Japón), American Iron & Metal Co. (EE. UU.), OmniSource Corporation (EE. UU.), Tata Steel Ltd. (India), Kuusakoski Group Oy (Finlandia), SA Recycling LLC (EE. UU.), REAL ALLOY (EE. UU.), PSC Metals (EE. UU.), HKS Metals BV (Países Bajos), Sunrise Metal Recycling Ltd. (Reino Unido).

Global Reciclaje de metales Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 319.300 millones

- Tamaño del mercado en 2026: USD 345.400 millones

- Tamaño proyectado del mercado: USD 649 mil millones para 2035

- Previsiones de crecimiento: 8,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 52,6 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, India, Japón, Alemania

- Países emergentes: Corea del Sur, Brasil, Vietnam, Indonesia, México

Last updated on : 19 February, 2026

Mercado del reciclaje de metales: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la demanda derivada de la industrialización y la transición energética: Se ha observado un aumento en la construcción de infraestructuras y la expansión de sectores manufactureros como la automoción, la construcción, la electrónica y la demanda de combustibles para metales. En este contexto, los metales reciclados ofrecen un suministro sostenible para satisfacer estas necesidades, impulsando el negocio en el mercado del reciclaje de metales. Según un artículo publicado por el Foro Económico Mundial en abril de 2024, el reciclaje de metales de transición energética procedentes de baterías, vehículos eléctricos y sistemas de energía renovable está cobrando impulso a medida que la electrificación intensifica la presión sobre el suministro de metales primarios. También se mencionó que, dado el aumento de la demanda de metales como el acero, el aluminio y el cobre, las fuentes secundarias se están volviendo muy esenciales para aliviar las restricciones de suministro y fortalecer la seguridad del suministro interno en medio de riesgos geopolíticos y perturbaciones comerciales. Se espera que cambios estructurales como el reequilibrio de la cadena de suministro, la integración vertical, mercados de chatarra más restrictivos y avances en la tecnología de reciclaje impulsen la inversión sostenida en los mercados de metales secundarios.

- Costo y eficiencia energética: Se considera que procesar los metales reciclados es más económico que extraer y refinar minerales vírgenes. Por otro lado, el menor consumo de energía y los menores costos de producción hacen que el reciclaje sea económicamente atractivo, especialmente cuando los precios de las materias primas son muy altos. Según datos del Ministerio del Acero, publicados en julio de 2024, el gobierno de la India ha lanzado múltiples iniciativas para descarbonizar la industria siderúrgica, que incluyen grupos de trabajo, políticas de reciclaje, misiones de energía renovable y planes de eficiencia. Por lo tanto, estos esfuerzos ya han reducido la intensidad de las emisiones de CO2 de 3,1 toneladas por tonelada de acero crudo en 2005 a 2,5 toneladas en 2022. De cara al futuro, los objetivos a corto plazo se centran en la eficiencia energética y las energías renovables, a medio plazo en el hidrógeno verde y la captura de carbono, y a largo plazo en tecnologías disruptivas para lograr cero emisiones netas, lo que repercute positivamente en la expansión del mercado.

- Crecimiento en el reciclaje de desechos electrónicos y electrónicos: El aumento en términos de dispositivos electrónicos, es decir, teléfonos inteligentes, computadoras, baterías, aumenta los desechos electrónicos, que son una rica fuente de metales valiosos como cobre, oro y paladio. Por lo tanto, la recuperación eficiente de estos materiales impulsa la cadena de suministro de metales reciclados. Como lo declaró el Ministerio de Minas en octubre de 2025, ha emitido directrices detalladas para el Esquema de Incentivo para el Reciclaje de Minerales Críticos de ?1,500 crore (aproximadamente?USD?180?millones) bajo la Misión Nacional de Minerales Críticos. El esquema tiene como objetivo principal desarrollar la capacidad de reciclaje nacional para minerales críticos como litio, cobalto y níquel de desechos electrónicos, baterías de iones de litio usadas y otros materiales de desecho. Esto apoya a los recicladores nuevos y existentes para expandir o modernizar sus operaciones y fortalecer la cadena de valor del reciclaje de desechos electrónicos domésticos, impulsando el crecimiento del mercado de reciclaje de metales.

Principales importadores mundiales de acero reciclado por volumen: enero a septiembre de 2025

País | Importaciones de acero reciclado (millones de toneladas) | Variación interanual (%) | Principales proveedores |

Pavo | 13.988 | -6.8 | EE. UU., Países Bajos, Reino Unido, Bélgica, Dinamarca |

India | 6.54 | +2.8 | EE. UU., Reino Unido, Brasil, Australia, Malasia |

Vietnam | 3.255 | -19.6 | - |

Taiwán | 1.461 | -35.5 | - |

Corea del Sur | 1.352 | -28.2 | - |

UE-27 | 3.758 | +1.5 | - |

A NOSOTROS | 3.472 | +6.7 | - |

Pakistán | 2.106 | +29.4 | - |

Tailandia | 1.421 | +61.8 | - |

Fuente: BIR

Principales exportadores mundiales de chatarra de hierro por valor comercial - 2024

País | Valor de las exportaciones (miles de millones de USD) |

A NOSOTROS | 6.33 |

Alemania | 4.19 |

Reino Unido | 3.36 |

Países Bajos | 3.02 |

Francia | 2.83 |

Japón | 2.6 |

Canadá | 1.94 |

Bélgica | 1.58 |

Polonia | 1.37 |

Australia | 1.09 |

Fuente : OEC

Desafíos

- Normativas ambientales y costos de cumplimiento: Esta es la principal barrera que frena la expansión del mercado del reciclaje de metales. Las instalaciones deben cumplir con los aspectos de control de emisiones, manejo de materiales peligrosos, tratamiento de aguas residuales y requisitos de eliminación. Asimismo, el incumplimiento puede conllevar multas y cierres operativos. Los marcos regulatorios varían según la región, ya que implementan normas específicas que complican las operaciones transfronterizas. En este contexto, modernizar la infraestructura para cumplir con estos requisitos implica gastos sustanciales, lo que puede ser un desafío, especialmente para los recicladores más pequeños. Además, la evolución de los mandatos de sostenibilidad para las emisiones de carbono y las prácticas de economía circular aumenta la complejidad operativa, lo que dificulta la exposición del mercado en ciertos países.

- Control de calidad y estándares de producto: Mantener una calidad constante en los metales reciclados es una carga adicional para los pioneros del mercado, especialmente en aplicaciones en los sectores automotriz, aeroespacial y electrónico. La variabilidad en la composición de la chatarra, la contaminación por materiales mixtos y las inconsistencias en el procesamiento pueden reducir el valor del producto. Los clientes de todo el mundo buscan principalmente contenido reciclado certificado y trazabilidad a lo largo de la cadena de suministro. Por lo tanto, los recicladores necesitan implementar estrictos controles de calidad, pruebas químicas avanzadas y sistemas de certificación para garantizar el cumplimiento normativo. Además, la inversión en tecnologías de monitoreo, optimización de procesos y mecanismos de generación de informes es fundamental para entregar materiales reciclados de alta calidad.

Tamaño y pronóstico del mercado de reciclaje de metales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,2% |

|

Tamaño del mercado del año base (2025) |

319.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

649 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de reciclaje de metales:

Análisis del segmento de aplicación

Se prevé que el subsegmento de la construcción domine el mercado del reciclaje de metales, con la mayor participación, un 40,6%, para 2035. Este predominio se debe principalmente a la urbanización y las inversiones en infraestructura, que requieren grandes volúmenes de acero y aluminio, lo que impulsa directamente la demanda de materia prima reciclada. Como declaró High Speed Two en agosto de 2023, el uso de acero reciclado del Reino Unido genera cientos de empleos en el sur de Gales, Yorkshire y Nottinghamshire, reduciendo además las emisiones de carbono. Ya se han utilizado más de 20.000 toneladas y se prevén 140.000 toneladas en pedidos futuros. También se indicó que las plantas de CELSA Steel UK en Cardiff emplean a 750 personas, y las instalaciones de ROM GROUP en Sheffield y Nottinghamshire contribuyen a la producción y fabricación de varillas corrugadas y jaulas para pilotes. En total, el programa de construcción de HS2 está inyectando 23.000 millones de libras esterlinas en la cadena de suministro nacional, y dicha demanda contribuye a estabilizar la participación en los ingresos a largo plazo de este segmento.

Análisis del segmento de productos

Se proyecta que el acero mantendrá una participación significativa en el mercado durante el período de pronóstico debido a su amplio uso en los sectores automotriz, de construcción y de bienes de consumo. A nivel mundial, el acero es el material más reciclado, en gran medida influenciado por el hecho de que las estructuras de gran tamaño pueden recuperarse y reprocesarse fácilmente. Además, la simplicidad de separar el acero del flujo de residuos también respalda e impulsa el proceso de reciclaje de acero. Por ejemplo, en diciembre de 2025, el Grupo TSR y thyssenkrupp Steel anunciaron la firma de un acuerdo a largo plazo para el suministro de TSR40, un acero reciclado de alta calidad a partir de chatarra posconsumo, para su uso en altos hornos. TSR40 constituye la base de Bluemint Recycled, un acero con emisiones reducidas de CO2 disponible en todos los grados convencionales, que apoya los esfuerzos de descarbonización y economía circular, lo que denota una perspectiva positiva para el mercado.

Análisis del segmento industrial de uso final

Se espera que el sector automotriz, que forma parte de la industria de uso final, crezca con una participación considerable en el mercado del reciclaje de metales durante el período analizado. Este subsegmento se ve impulsado principalmente por la creciente demanda de materiales ligeros y de alta resistencia para cumplir con los estrictos estándares de eficiencia de combustible y emisiones. Metales como el aluminio y el acero reciclados de vehículos al final de su vida útil reducen los costos de fabricación y el impacto ambiental. Además, la adopción de metales reciclados respalda los principios de la economía circular, permitiendo a los fabricantes reutilizar recursos de forma sostenible sin comprometer el rendimiento. Los avances en las tecnologías de reciclaje también están mejorando la calidad y la consistencia de los metales recuperados, haciéndolos más atractivos para las aplicaciones automotrices. La presencia de todos estos factores convierte al segmento automotriz en un importante contribuyente al crecimiento de la industria del reciclaje de metales.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Producto |

|

Industria de uso final |

|

Tipo de material |

|

Tipo de proceso |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de reciclaje de metales: análisis regional

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de reciclaje de metales de Asia Pacífico se convierta en la región dominante, captando la mayor cuota de ingresos, con un 52,6 %, durante el período estipulado. Este liderazgo se debe principalmente a su amplia capacidad de producción de metales. El mercado regional también se ve impulsado por la industrialización, la urbanización y la expansión de sectores manufactureros como la automoción, la construcción y la electrónica. Según las estadísticas oficiales publicadas por la Organización Mundial del Acero en agosto de 2025, la región de Asia y Oceanía produjo 110,4 millones de toneladas de acero crudo en julio de 2025, y durante los primeros siete meses de 2025, la producción regional se situó en 804,8 millones de toneladas, lo que representa una disminución interanual del 1,8 %. Además, países como China, India, Japón y Corea del Sur están invirtiendo en infraestructura de reciclaje, tecnologías de procesamiento avanzadas y sistemas de recogida formalizados para gestionar el creciente volumen de chatarra.

Principales países productores de acero crudo de Asia-Pacífico: producción en 2025 y variación interanual

País | Producción 2025 (Mt) | Producción 2024 (Mt) | % Cambiar |

Porcelana | 960.8 | 1.005,1 | -4.4 |

India | 164.9 | 149.4 | +10.4 |

Japón | 80.7 | 84.0 | -4.0 |

Corea del Sur | 61.9 | 63.6 | -2.8 |

Turquía | 38.1 | 36.9 | +3.3 |

Fuente: Organización Mundial del Acero

Los marcos regulatorios en evolución, que apuntan a establecer sistemas de reciclaje de residuos, están impulsando el crecimiento del mercado de reciclaje de metales en China . El mercado del país también se beneficia de regulaciones que permiten un movimiento más libre de acero reciclado y materiales de desecho de baterías, lo que indica esfuerzos para apoyar a las industrias de reciclaje e integrar contenido reciclado en las cadenas de suministro nacionales. La IEA en noviembre de 2025 reveló que el 14.º plan quinquenal del país sobre la economía circular, anunciado por la Comisión Nacional de Desarrollo y Reforma, tiene como objetivo construir un sistema industrial de reciclaje de recursos y mejorar la utilización general de los recursos para 2025. Este plan en particular tiene prioridad hacia la innovación tecnológica, el desarrollo industrial y el reciclaje de minerales críticos, incluidas las baterías de energía usadas de los vehículos de nueva energía. También promueve la creación de redes de reciclaje, sistemas de trazabilidad y estándares para fortalecer la economía circular nacional y, por lo tanto, apoyar el crecimiento del sector de reciclaje de metales.

El crecimiento industrial y de infraestructura, junto con políticas nacionales que promueven eficientemente los procesos de recuperación y reciclaje de chatarra, están impulsando eficientemente el mercado en India . Las iniciativas gubernamentales de apoyo y el desarrollo de zonas de procesamiento certificadas mejoran la disponibilidad de metales reciclados para las industrias nacionales. El Ministerio de Minas, en octubre de 2025, declaró que había lanzado una campaña de reciclaje de desechos electrónicos bajo la campaña especial 5.0 centrándose principalmente en la eliminación científica y la recuperación de recursos de equipos electrónicos obsoletos. La iniciativa opera en varias ciudades con la colaboración del Centro de Investigación, Desarrollo y Diseño de Aluminio Jawaharlal Nehru. Además, la campaña se está asociando con Attero y ha establecido puntos de recolección en todo el país para recuperar metales valiosos como litio, cobalto, níquel y elementos de tierras raras para la fabricación nacional, lo que denota una gran oportunidad de crecimiento para la expansión y exposición del mercado.

Perspectivas del mercado de América del Norte

Se espera que el mercado de reciclaje de metales de América del Norte crezca a un ritmo considerable entre 2026 y 2035. El crecimiento de la región se debe principalmente a un ecosistema de reciclaje maduro con una amplia infraestructura de procesamiento y una fuerte demanda industrial. Los aspectos, como las tecnologías mejoradas y las estrictas condiciones ambientales, también promueven la recuperación sostenible de metales en esta región. En agosto de 2025, el Departamento de Energía de los EE. UU. anunció planes para emitir una cantidad cercana a los mil millones de dólares en oportunidades de financiación para fortalecer la cadena de suministro de minerales y materiales críticos. También mencionó que las iniciativas incluyen programas para el reciclaje de baterías, la recuperación de elementos de tierras raras y el procesamiento de subproductos industriales, que tienen como objetivo reducir la dependencia de fuentes extranjeras. Además, estas acciones están diseñadas para acelerar las tecnologías nacionales de minería, procesamiento y fabricación al garantizar que haya un acceso seguro y sostenible a materiales esenciales para la energía y la industria.

El reciclaje de metales es prominente en la recuperación de recursos nacionales, donde hay importantes inversiones en instalaciones que procesan flujos de residuos complejos como placas de circuitos impresos y cables de cobre para producir metales reciclados. Por lo tanto, este enfoque en tecnologías de recuperación adecuadas ayuda a reducir la dependencia de las importaciones y apoya a las industrias que requieren metales estratégicos, elevando responsablemente el mercado de reciclaje de metales de EE. UU . Por ejemplo, en abril de 2025, Flash Metals informó que ha asegurado un acuerdo de suministro a largo plazo con Plastic Recycling Inc. para obtener hasta 400 toneladas por año de chatarra electrónica rica en PCB mediante el apoyo a su planta de demostración Flash Joule Heating en los EE. UU. Por lo tanto, esta materia prima garantizada, combinada con un acuerdo previo con Dynamic Lifecycle Innovations, asegura más de 1,100 toneladas por año de desechos electrónicos de alto valor para la recuperación nacional de metales preciosos y estratégicos. Por lo tanto, la presencia de tales acuerdos fortalece las cadenas de suministro nacionales del país y reduce la dependencia de materiales críticos importados.

Las mayores capacidades, particularmente en la recuperación y procesamiento avanzado de metales, son el principal factor que impulsa el mercado de reciclaje de metales en Canadá . Las asociaciones y expansiones de los centros de recuperación, especialmente, reflejan los esfuerzos para impulsar la recolección y el reciclaje de chatarra doméstica, alineándose con la demanda industrial más amplia y los objetivos de resiliencia de la cadena de suministro. El respaldo del gobierno es otro activo para este panorama, impulsando negocios consistentes en este campo. A junio de 2025, los informes publicados por el gobierno del país indican que su política de minerales y metales tiene prioridad hacia el desarrollo sostenible en el sector de minerales y metales al promover eficientemente las asociaciones con las provincias, la industria, las comunidades aborígenes y otras partes interesadas. También destaca el uso y la gestión de los recursos al incluir el reciclaje como una estrategia para proporcionar materiales secundarios, reducir los impactos ambientales e incorporar la recuperación en el diseño del producto. Además, esta política en particular también apoya la participación aborigen, la ciencia y la tecnología, y la cooperación internacional para garantizar la sostenibilidad a largo plazo de la industria.

Perspectivas del mercado europeo

El mercado europeo del reciclaje de metales se considera una de las industrias más influyentes y avanzadas a nivel internacional. El crecimiento de la región se ve impulsado en gran medida por las estrictas regulaciones en materia de residuos y las sólidas redes de recolección y procesamiento. Este crecimiento también se ve impulsado por las capacidades nacionales de reciclaje y las estrategias para asegurar el suministro de materiales para la fabricación. Según lo establecido por la AIE en octubre de 2024, la Ley Europea de Materias Primas Críticas, adoptada por la Comisión Europea en 2023, tiene como objetivo garantizar un suministro sostenible y resiliente de materias primas críticas mediante el fortalecimiento de la cadena de valor de la UE, la diversificación de las importaciones y la mejora de la supervisión y la mitigación de riesgos. Establece objetivos para 2030 en materia de extracción, procesamiento y reciclaje nacionales, y promueve la circularidad mediante la obligatoriedad del contenido reciclado, la mejora de la recolección y la recuperación de residuos, lo que la convierte en una opción idónea para impulsar el crecimiento del mercado en los próximos años.

El alto volumen de reciclaje de metales influenciado por las crecientes inversiones en la expansión de la infraestructura de reciclaje y una sólida base industrial que apoya la recuperación tanto ferrosa como no ferrosa son ciertos impulsores responsables de elevar el mercado en Alemania . Los marcos de políticas en el país también alientan enfoques circulares en los sectores de fabricación y construcción. En noviembre de 2025, la IEA informó que la Estrategia Nacional de Economía Circular del país, que se anunció en 2024, promueve el reciclaje de metales de alta calidad al concentrarse en el diseño para la reciclabilidad, el desarrollo de conocimientos sobre los flujos de materiales y la optimización de los sistemas técnicos de clasificación y procesamiento. Esta política en particular apoya la viabilidad económica para la recuperación de metales, incluida la escoria, y se alinea con las regulaciones de la UE, como la Ley de Materias Primas Críticas y el Reglamento sobre Baterías, lo que la hace adecuada para el crecimiento del mercado estándar.

El mercado británico de reciclaje de metales ha cobrado mayor impulso, impulsado en gran medida por las generosas inversiones en tecnologías avanzadas de clasificación para mejorar la eficiencia de la recuperación. Además, las estrategias nacionales en desarrollo buscan principalmente equilibrar las necesidades de suministro interno con las actividades de exportación, especialmente a medida que la producción de acero en hornos de arco eléctrico crece y demanda mayores niveles de chatarra. En febrero de 2025, la Asociación Británica de Reciclaje de Metales (BMRA) instó al gobierno británico a mejorar las condiciones comerciales para los recicladores de metales con el fin de apoyar el crecimiento de la industria y los objetivos nacionales de cero emisiones netas para 2050. Algunas de las principales propuestas fueron un comercio más libre, menores costos de energía, una mayor recolección de baterías en la acera, más instalaciones de reciclaje y un contenido mínimo de materiales reciclados en proyectos públicos. Asimismo, la BMRA destaca que el reciclaje de metales reduce el CO₂, preserva los recursos naturales y que el apoyo político podría fortalecer el suministro interno de acero, impulsando al mismo tiempo la sostenibilidad en toda la cadena de valor de los metales.

Principales actores del mercado del reciclaje de metales:

- Nucor Corporation (EE. UU.)

- ArcelorMittal SA (Luxemburgo)

- Sims Metal Management Ltd. (Australia)

- Commercial Metals Company (EE. UU.)

- Schnitzer Steel Industries, Inc. (EE. UU.)

- European Metal Recycling Ltd. (Reino Unido)

- Aurubis AG (Alemania)

- Novelis Inc. (EE. UU.)

- Compañía de procesamiento y comercialización de hierro (EE. UU.)

- DOWA Holdings Co., Ltd. (Japón)

- American Iron & Metal Co. (EE. UU.)

- OmniSource Corporation (EE. UU.)

- Tata Steel Ltd. (India)

- Grupo Kuusakoski Oy (Finlandia)

- SA Recycling LLC (EE. UU.)

- ALEACIÓN REAL (EE. UU.)

- Metales PSC (EE. UU.)

- HKS Metals BV (Países Bajos)

- Sunrise Metal Recycling Ltd. (Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Nucor Corporation es reconocida como uno de los mayores productores de acero de EE. UU. y una potencia líder en el reciclaje de metales. La empresa opera con una extensa red de desguazaderos y miniacerías que reciclan chatarra ferrosa para fabricar nuevos productos de acero. Además, Nucor invierte en tecnologías avanzadas de fundición para mejorar el rendimiento y la eficiencia energética.

- ArcelorMittal es considerada una de las empresas siderúrgicas y mineras más grandes del mundo, con un fuerte enfoque en el reciclaje de metales en todas sus operaciones globales. Además, la empresa integra el reciclaje en su proceso de producción utilizando chatarra y hornos de arco eléctrico para producir acero con menores emisiones de carbono.

- Sims Metal Management Ltd. es una empresa destacada en este sector que procesa metales ferrosos y no ferrosos, atendiendo tanto al mercado nacional como a la exportación. La empresa se centra principalmente en ampliar su capacidad de recuperación de materiales mediante inversiones en trituración, clasificación e infraestructura logística.

- Commercial Metals Company tiene su sede en EE. UU. y también se beneficia de sus operaciones en mercados internacionales. Su enfoque estratégico incluye mejorar la eficiencia operativa mediante mejoras tecnológicas en trituración y clasificación, y la expansión de los canales de adquisición de chatarra.

- Schnitzer Steel Industries, Inc. es una empresa clave en este sector. Opera plantas de procesamiento de chatarra y de fabricación de acero, suministrando material reciclado a acerías, fundiciones y fabricantes. La estrategia principal de la empresa se centra en la diversificación de las fuentes de materia prima y el aprovechamiento de las capacidades logísticas para atender tanto a fabricantes de equipos originales (OEM) como a clientes industriales.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

Los principales actores de América del Norte, Europa y Asia Pacífico dominan el mercado internacional del reciclaje de metales gracias a sus extensas redes de reciclaje y tecnologías de procesamiento mejoradas. Empresas líderes como Nucor Corporation, ArcelorMittal y Sims Metal Management están invirtiendo en la expansión de la capacidad, iniciativas de sostenibilidad y sistemas de clasificación digital con el objetivo principal de mejorar la eficiencia y reducir las emisiones. Mientras tanto, los actores de mercados emergentes como Tata Steel están formalizando las cadenas de suministro de chatarra con el objetivo principal de apoyar la producción nacional de acero y los objetivos de la economía circular. En septiembre de 2025, Aurubis AG informó que había inaugurado su planta Aurubis Richmond en Georgia, que es la primera planta de reciclaje multimetal de EE. UU. que produce metales estratégicos como cobre, níquel, estaño y metales preciosos para respaldar la infraestructura energética, las aplicaciones de IA, los centros de datos y la industria de defensa, lo que denota una perspectiva positiva del mercado.

Panorama corporativo del mercado de reciclaje de metales:

Desarrollos Recientes

- En septiembre de 2025, Aurubis AG obtuvo un préstamo total de 200 millones de euros (aproximadamente 220 millones de dólares) del Banco Europeo de Inversiones para ampliar el refinado de cobre en Bulgaria y mejorar el reciclaje de metales en su planta de Hamburgo, respaldando así el suministro de materias primas críticas de Europa.

- En junio de 2024, Mitsui & Co. anunció que había invertido en MTC Business Private Ltd. para apoyar la creciente demanda de acero de la India mediante la expansión de las cadenas de suministro de metales reciclados, contribuyendo a la descarbonización de la industria del acero y la economía circular.

- Report ID: 3339

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.