Perspectivas del mercado de sujetadores industriales:

El tamaño del mercado de sujetadores industriales superó los USD 109.600 millones en 2025 y se estima que alcanzará los USD 189.900 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sujetadores industriales se estima en USD 116.500 millones.

El mercado internacional se encuentra en constante expansión, impulsado por iniciativas de sostenibilidad, inversiones en infraestructura, modernización aeroespacial y electrificación automotriz. Según un artículo publicado por el Banco Mundial en 2024, la inversión en participación privada en infraestructura (PPI) alcanzó los 100.700 millones de dólares en 2024. Esto representa un aumento significativo del 16% desde los 87.100 millones de dólares de 2023, y del 20% desde el promedio de los últimos cinco años de 83.700 millones de dólares. Esto representa un aumento significativo en la inversión en PPI, que asciende a 100.000 millones de dólares, lo que impacta positivamente el crecimiento del mercado en diferentes países. Además, la inversión en infraestructura ofrece beneficios sociales y económicos tanto a las economías emergentes como a las avanzadas, lo que crea una perspectiva optimista para el crecimiento del mercado en diferentes países.

Inversión global en infraestructura en diferentes países (2023)

País | Importe de la inversión (EURO) |

Grecia | 111.742.978 |

Letonia | 161.000.000 |

Irlanda | 175.000.000 |

Lituania | 314.000.000 |

Nueva Zelanda | 394.145.072 |

Suecia | 2.313.733.352 |

Australia | 9.241.323.121 |

Japón | 11.414.900.910 |

Francia | 12.439.679.308 |

Fuente: OCDE

Además, la presencia de soluciones de fijación digitalizadas e inteligentes, materiales ligeros y de alta resistencia, la fabricación ecológica y la sostenibilidad, la localización de la cadena de suministro, junto con el inventario gestionado por el proveedor y el comercio electrónico, son otros factores que impulsan el mercado internacional. Según un artículo publicado por Alexandria Engineering Journal en abril de 2025, los materiales avanzados suelen constar de una matriz reforzada con partículas o fibras, lo que representa una oportunidad para reducir el peso en casi un 50 % en comparación con los componentes metálicos convencionales. Además, Europa ha establecido con éxito un objetivo estándar para reducir las emisiones de dióxido de carbono de los coches más nuevos en un 37,5 % para finales de 2030. Asimismo, los estándares de Economía de Combustible Promedio Corporativo (CAFE) en EE. UU. también exigen un promedio amplio de 54,5 millas por galón, lo que lo hace adecuado para impulsar el mercado internacional.

Clave Fijaciones industriales Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

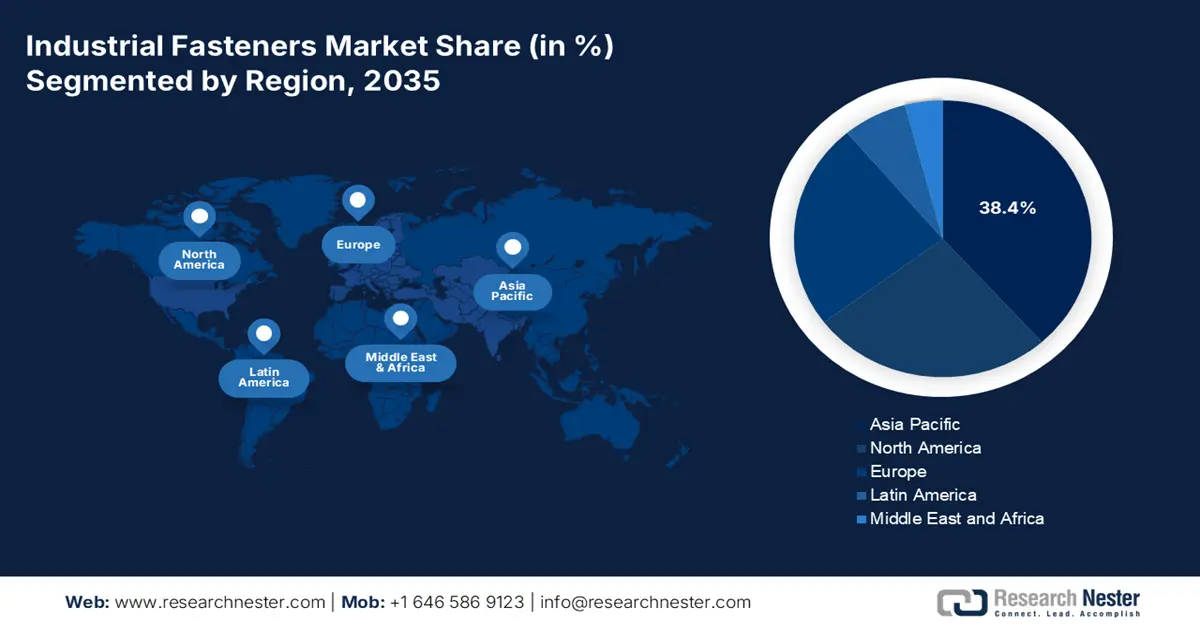

- Se proyecta que Asia Pacífico capturará una participación dominante del 38,4% para 2035 en el mercado de sujetadores industriales, respaldada por una sólida expansión aeroespacial y automotriz, bases de fabricación a gran escala y un desarrollo acelerado de infraestructura.

- Se espera que Europa avance como la región de más rápido crecimiento hasta 2035, reforzada por la fabricación impulsada por la innovación, las iniciativas aeroespaciales, las estrictas regulaciones de calidad y la creciente electrificación automotriz.

Información sobre segmentos:

- Se prevé que el subsegmento de metal (segmento de materiales) domine con una participación del 72,4 % para 2035 en el mercado de sujetadores industriales, respaldado por su resistencia superior, versatilidad y durabilidad que permiten conexiones seguras y de soporte de carga crítica.

- Se proyecta que el segmento de acero (segmento de materia prima) represente la segunda participación más grande para 2035, sostenido por su alta resistencia a la tracción, durabilidad, rentabilidad y amplia aplicabilidad en sectores de uso final industrial.

Tendencias clave de crecimiento:

- Aumento de la electrificación automotriz

- Enfoque en la modernización aeroespacial

Principales desafíos:

- Interrupciones en la cadena de suministro

- Competencia extrema de los sustitutos

Actores clave: Illinois Tool Works Inc., Stanley Black & Decker, Bossard Group, Hilti Group, SFS Group, LISI Group, Bulten AB, KAMAX, EJOT, PennEngineering, MacLean-Fogg, Fastenal Company, Nucor Fastener, Nitto Seiko Co., Ltd., Meidoh Co., Ltd.

Global Fijaciones industriales Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 109.600 millones

- Tamaño del mercado en 2026: USD 116.500 millones

- Tamaño proyectado del mercado: USD 189.9 mil millones para 2035

- Previsiones de crecimiento: 6,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,4 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: China, Estados Unidos, Alemania, Japón, India

- Países emergentes: Vietnam, Indonesia, México, Polonia, Tailandia

Last updated on : 5 January, 2026

Mercado de sujetadores industriales: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la electrificación automotriz: El diseño de carcasas de baterías para vehículos eléctricos, chasis ligeros y conjuntos críticos para la seguridad requiere sujetadores roscados innovadores, lo que impacta positivamente en el mercado de sujetadores industriales. Según un artículo publicado por la IEA en 2025, la demanda de baterías en la industria energética para aplicaciones de almacenamiento y baterías eléctricas alcanzó el hito histórico de 1 TWh en 2024. Además, la demanda se ha visto impulsada en gran medida por el crecimiento de las ventas de vehículos eléctricos, ya que las baterías de vehículos eléctricos crecieron significativamente hasta superar los 950 GWh, lo que representa un aumento del 25 % en comparación con 2023. Asimismo, los vehículos eléctricos siguen siendo el principal factor de la demanda de baterías eléctricas, representando más del 85 %, lo que impacta positivamente en el crecimiento del mercado.

- Enfoque en la modernización aeroespacial: La presencia de inversiones en defensa y programas de renovación de flotas exige con urgencia sujetadores aeroespaciales con trazabilidad y certificación, lo que también impulsa el mercado. Como se indica en un artículo publicado por el Gobierno de la NASA en noviembre de 2023, más de 873.000 sistemas de aeronaves no tripuladas (UAS), también considerados drones, se han registrado para volar en EE. UU. Además, el Sistema Nacional del Espacio Aéreo (NAS) abarca más de 29 millones de millas cuadradas, incluyendo áreas de aterrizaje, aeropuertos, instalaciones de navegación aérea y espacio aéreo. Además, la NASA ha ofrecido USD 7.000 para desarrollar nuevos diseños para un túnel de viento, lo que indica un aumento en la demanda del mercado.

- Aumento de la modernización del sector químico e industrial: El cumplimiento de las normas de seguridad y medio ambiente impulsa la adopción de fijaciones resistentes a la corrosión en maquinaria industrial y plantas químicas, lo que impulsa significativamente el mercado. Según un artículo publicado por el Arabian Journal of Chemistry en marzo de 2024, la Organización de Países Exportadores de Petróleo (OPEP) se ha propuesto alcanzar precios dentro del rango de 20 a 22 USD, que se considera la diferencia máxima de precio por barril entre el crudo más barato y el más caro. Además, los crudos pesados no tradicionales son una fuente de energía adecuada que representa una oportunidad para que las organizaciones de combustibles fósiles ofrezcan una alternativa al agotamiento de los recursos de petróleo ligero.

Desafíos

- Interrupciones en la cadena de suministro: Las cadenas de suministro globales en el mercado de sujetadores industriales son complejas y abarcan la extracción, fabricación y distribución de materias primas en múltiples regiones. Eventos como la pandemia de COVID-19, la congestión portuaria y los conflictos geopolíticos han expuesto vulnerabilidades. Por ejemplo, la escasez de semiconductores interrumpió la producción automotriz, reduciendo indirectamente la demanda de sujetadores. De igual manera, los retrasos en los envíos y el aumento de los costos de flete incrementaron los plazos de entrega y los riesgos de inventario. Los sujetadores, aunque son componentes pequeños, son cruciales para el ensamblaje; cualquier retraso detiene las líneas de producción. Las empresas ahora están localizando la producción y construyendo centros regionales para reducir la dependencia de la logística global. Sin embargo, la fragmentación de las bases de proveedores y la dependencia de la fabricación en Asia-Pacífico siguen siendo desafíos.

- Competencia extrema de sustitutos: El mercado se enfrenta a la competencia de los adhesivos, la soldadura y las tecnologías avanzadas de unión. Las industrias automotriz y aeroespacial adoptan cada vez más adhesivos para ensamblajes ligeros, reduciendo la dependencia de los pernos y tornillos tradicionales. Los adhesivos ofrecen ventajas como reducción de peso, resistencia a la corrosión y un diseño optimizado. Por ejemplo, los fabricantes de vehículos eléctricos utilizan adhesivos estructurales en las carcasas de las baterías para mejorar la seguridad y la eficiencia. Si bien los sujetadores siguen siendo indispensables para las uniones resistentes y útiles, los sustitutos erosionan su cuota de mercado en aplicaciones específicas. Esta tendencia obliga a los fabricantes de sujetadores a innovar, desarrollando así sistemas de fijación híbridos, recubrimientos y sujetadores inteligentes con sensores integrados.

Tamaño y pronóstico del mercado de sujetadores industriales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,3% |

|

Tamaño del mercado del año base (2025) |

109.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

189.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sujetadores industriales:

Análisis de segmentos de materiales

Se proyecta que el subsegmento de metales, que forma parte del segmento de materiales, ostente la mayor participación, con un 72,4%, en el mercado de sujetadores industriales para finales de 2035. Este auge se atribuye en gran medida a su importancia gracias a su inigualable resistencia, versatilidad y durabilidad, además de permitir conexiones seguras y resistentes para estructuras, dispositivos y maquinaria críticos. Según un artículo publicado por el Gobierno del PIB en octubre de 2024, la producción de acero ha experimentado un crecimiento anual compuesto del 6%, superando con creces la producción de acero de China, que fue del 1%. Además, a nivel mundial, la capacidad de producción de acero ha aumentado en casi 62 millones de toneladas, con India representando el 6% de este crecimiento. Asimismo, se prevé que India y la ASEAN abarquen casi el 89% de las nuevas unidades de producción de acero en Asia, impulsando así el crecimiento del subsegmento.

Análisis del segmento de materias primas

Al final del período de pronóstico, se espera que el segmento de acero, que forma parte de las materias primas, represente la segunda mayor participación en el mercado de sujetadores industriales. El crecimiento de este segmento se debe en gran medida a su permanencia como la columna vertebral del mercado, representando la mayor parte de las materias primas utilizadas a nivel mundial. Su dominio se debe a su alta resistencia a la tracción, durabilidad y rentabilidad, lo que lo hace indispensable en aplicaciones de automoción, construcción, aeroespacial y maquinaria pesada. Los sujetadores de acero inoxidable, en particular, son los preferidos por su resistencia a la corrosión en plantas químicas, entornos marinos y proyectos de infraestructura. La versatilidad del acero permite a los fabricantes producir una amplia gama de sujetadores con rosca externa, como pernos y tornillos, y con rosca interna, incluyendo tuercas que cumplen con las estrictas normas ISO y ASTM.

Análisis de segmentos del canal de ventas

Según el canal de venta, se prevé que el segmento OEM/venta directa a fabricantes ocupe la tercera mayor cuota de mercado durante el plazo estipulado. El desarrollo de este segmento se ve impulsado en gran medida por el papel fundamental que desempeñan los elementos de fijación en las líneas de montaje de los sectores automotriz, aeroespacial, de construcción y de maquinaria industrial. Los fabricantes de equipos originales (OEM) demandan grandes volúmenes de elementos de fijación estandarizados y personalizados, lo que garantiza una calidad constante, trazabilidad y cumplimiento de las normas de seguridad. Las relaciones de venta directa permiten a los fabricantes integrarse plenamente en las cadenas de suministro de los OEM, ofreciendo inventario gestionado por el proveedor, entregas justo a tiempo y desarrollo conjunto de soluciones de fijación adaptadas a plataformas específicas, lo que las hace idóneas para el desarrollo del segmento.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Material |

|

Materia prima |

|

Canal de ventas |

|

Producto |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sujetadores industriales

Perspectivas del mercado de Asia-Pacífico

Se proyecta que la región Asia Pacífico, en el mercado de sujetadores industriales, alcanzará la mayor participación, con un 38,4%, para finales de 2035. El auge del mercado en la región se atribuye en gran medida a la expansión de los sectores aeroespacial y automotriz, la construcción de infraestructura y está respaldado por la fabricación a gran escala. Según un artículo publicado por la Organización TNI en agosto de 2025, el Plan Verde 2030 de Singapur se considera una estrategia de amplio alcance para lograr cero emisiones netas para finales de 2050, con un 60% de abastecimiento de electricidad procedente de fuentes bajas en carbono para finales de 2035. Además, el plan gubernamental Manufacturing 2030 tiene como objetivo impulsar la valoración sectorial en un 50%. Asimismo, el modelo de recursos distintivo de China se caracteriza efectivamente por las etapas downstream y midstream de la cadena de suministro, especialmente en fabricación y refinación, que representan el 50% de la participación de mercado, lo que prolifera el crecimiento del mercado.

El mercado chino está creciendo significativamente gracias a la modernización industrial relacionada con las políticas y la ampliación de los sectores químico, de la construcción, de la maquinaria y de la automoción. Como se indica en un artículo publicado por la ITA en julio de 2024, el Consejo de Estado del país introdujo un plan de acción para promover la sustitución de equipos a gran escala y la comercialización de bienes de consumo, lo que representa un aumento del 25 % en las inversiones de capital en áreas importantes. Estas áreas incluyen la salud, la cultura y el turismo, la educación, el transporte, la construcción y la industria, lo que representa una inversión adicional de 270 000 millones de RMB en equipos, en comparación con las expectativas de crecimiento base. Además, el Banco Popular de China declaró 500 000 millones de RMB (69 100 millones de USD) para apoyar a las pequeñas y medianas organizaciones tecnológicas, lo que denota un enfoque optimista para el crecimiento del mercado.

India , en el mercado de sujetadores industriales, también está creciendo debido a la modernización en la industria química, corredores industriales y aceleración en infraestructura. Como se indica en un artículo publicado por el Gobierno de Invest India en marzo de 2025, la industria petroquímica y química abastece más del 9% del valor agregado bruto de fabricación, junto con el 7% a las exportaciones totales. Además, fabricando más de 80,000 opciones diferentes de productos químicos, este sector en particular es una de las industrias más diversificadas del país. Además, el centro de fabricación química ha estimado que la industria química nacional está lista para crecer entre un 7% y un 10% para fines de 2040. Se proyecta que el país abastecerá el 20% del consumo internacional incremental de productos químicos durante las próximas dos décadas, y se predice que la demanda interna aumentará a USD 850 mil millones a USD 1,000 mil millones para fines de 2040.

Perspectivas del mercado europeo

Se espera que Europa, en el mercado de fijaciones industriales, se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por el apoyo de la fabricación innovadora, los programas aeroespaciales, los estrictos estándares de calidad y la electrificación automotriz, que priorizan las fijaciones resistentes a la corrosión y de alto rendimiento. Según un artículo publicado por Results in Engineering en septiembre de 2023, el 60 % de las patentes de tecnología avanzada se concentran en la fabricación discreta en la región, junto con el 30 % en maquinaria, y la industria electrónica regional representa casi el 15 %. En base a esto, Alemania se perfila como la región con mayor participación en patentes, con una inversión de más de 2250 millones de euros en tecnología avanzada, factores que contribuyen al aumento de la demanda del mercado en toda la región.

Alemania está ganando cada vez más presencia en el mercado gracias a su liderazgo en manufactura avanzada, su amplia infraestructura de procesamiento químico y su dominio en los sectores de maquinaria y automoción. Como se indica en un artículo publicado por la ITA en agosto de 2025, la valoración de la manufactura avanzada fue de 955 000 millones de dólares en 2022, cifra que aumentó a más de 1 billón de dólares en 2023, seguido de 991 000 millones de dólares en 2024. Además, las exportaciones estadounidenses de manufactura avanzada al país en 2024 ascendieron a 37 000 millones de dólares, y mientras tanto, la valoración de las exportaciones estadounidenses al país se estimó en 43 000 millones de dólares. Además, las importaciones totales del país son inferiores a las exportaciones, ascendiendo a 722 000 millones de dólares en 2024. Por lo tanto, con el aumento de las instalaciones de exportación e importación en curso, existe una enorme oportunidad de crecimiento para el mercado en el país.

Sector de fabricación avanzada en Alemania (2022-2024)

Componentes | 2022 (millones de dólares estadounidenses) | 2023 (millones de dólares) | 2024 (millones de dólares) |

Importar | 955.316 | 1.026.836 | 991.050 |

Exportar | 753.557 | 764.300 | 721.621 |

Importación desde EE.UU. | 35.978 | 38.998 | 36.753 |

Déficit/superávit comercial | 201.759 | 262.536 | 269.429 |

Tipo de cambio EUR-USD | 1.05 | 1.08 | 1.08 |

Fuente: ITA

Francia también se encuentra en pleno desarrollo en este mercado, gracias al sólido apoyo político a la economía circular y la sostenibilidad, la electrificación automotriz y la modernización aeroespacial. Según un informe publicado por la Organización ETUI en 2022, los vehículos híbridos enchufables y eléctricos superaron con creces el 10% de la cuota de mercado, con 333 modelos electrificados en 2025. Además, las normas regionales sobre emisiones de dióxido de carbono han sido el principal impulsor de la transición a los modelos electrificados. Por ejemplo, al establecer un límite medio de emisiones de 95 g de CO2/km, se ha logrado una reducción del 40% en las emisiones. Asimismo, desde una perspectiva regional, se ha incrementado el objetivo general para 2030 de reducir las emisiones de gases de efecto invernadero de los automóviles a aproximadamente el 55%, lo que ha mejorado la visibilidad del mercado.

Perspectivas del mercado de América del Norte

Se proyecta que Norteamérica, en el mercado de sujetadores industriales, experimentará un crecimiento considerable para el final del período estipulado. Este crecimiento del mercado en la región está impulsado en gran medida por la sólida demanda de maquinaria industrial, construcción, aeroespacial y automotriz, junto con la estandarización de MRO y la consolidación de PEM. Además, según un artículo publicado por el Gobierno de la EIA en agosto de 2024, se ha observado un aumento en los vehículos eléctricos de batería, vehículos híbridos y vehículos eléctricos enchufables en EE. UU. del 17,8 % al 18,7 % a partir de 2024. Asimismo, un ligero aumento en la participación de mercado de híbridos y eléctricos se ha visto impulsado por las ventas de vehículos eléctricos híbridos, que aumentaron un 30,7 % interanual (YoY). Asimismo, las ventas de vehículos eléctricos de lujo también continuaron, representando el 32,8 % a partir de 2024, lo que denota una gran oportunidad de crecimiento para el mercado en toda la región.

El mercado de sujetadores industriales en EE. UU. está cobrando impulso gracias a la existencia de industrias de procesos y plantas químicas, el aumento del gasto gubernamental y la supervisión regulatoria de la EPA, junto con los marcos de políticas. Según un artículo publicado por USA Facts Organization en 2025, la Junta de Investigación de Riesgos y Seguridad Química (CSB) aportó 13,1 millones de dólares en 2024, lo que representa el 0,1 % del gasto federal total. Además, esto representó el 0,00019 % de los 6,7 billones de dólares del gasto federal total, lo que también está impactando positivamente el crecimiento del mercado en el país. Asimismo, el gasto de la Junta aumentó un 70,9 %, con un aumento del gasto total del 111,6 %. Por lo tanto, este presupuesto federal en particular se centra en mantener la autosuficiencia y la sostenibilidad, así como en el aprovechamiento de los recursos naturales y ambientales, lo que resulta adecuado para impulsar el mercado en el país.

El mercado canadiense también está creciendo gracias a la inversión en infraestructura, las tecnologías limpias y energéticas, las cadenas de suministro aeroespaciales y automotrices, y las regulaciones de seguridad y sostenibilidad. Como se indica en un artículo publicado por el Gobierno de Canadá en septiembre de 2025, el gobierno canadiense comprometió más de 180 000 millones de dólares a lo largo de 12 años a través del Plan Invertir en Canadá. Esta oportunidad de financiamiento es ideal para servicios comunitarios en espacios naturales, redes de banda ancha en sistemas energéticos y transporte público en puertos comerciales. Además, este plan ha invertido más de 168 000 millones de dólares en más de 100 000 proyectos, de los cuales el 93 % están en marcha o finalizados. Por lo tanto, con la participación del gobierno nacional, que ofrece generosos fondos, se prevé un crecimiento creciente del mercado a nivel nacional.

Principales actores del mercado de sujetadores industriales:

- Grupo Würth (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Illinois Tool Works Inc. – ITW (EE. UU.)

- Stanley Black & Decker (EE. UU.)

- Grupo Bossard (Suiza)

- Grupo Hilti (Liechtenstein)

- Grupo SFS (Suiza)

- Grupo LISI (Francia)

- Bulten AB (Suecia)

- KAMAX (Alemania)

- EJOT (Alemania)

- PennEngineering (EE. UU.)

- MacLean Fogg (EE. UU.)

- Fastenal Company (EE. UU.)

- Sujetador Nucor (EE. UU.)

- Nitto Seiko Co., Ltd. (Japón)

- Meidoh Co., Ltd. (Japón)

- Sundram Fasteners Limited (India)

- Chin Well Holdings Berhad (Malasia)

- KPF (Corea del Sur)

- Ingeniería Hobson (Australia)

- El Grupo Würth es uno de los mayores proveedores mundiales de materiales de fijación y montaje, con una sólida presencia en los sectores de la automoción, la construcción y la industria. Su extensa red de distribución y su enfoque en plataformas digitales lo convierten en un actor clave en Europa y a nivel mundial.

- Illinois Tool Works Inc. aprovecha al máximo una cartera diversificada de sujetadores y componentes de ingeniería, que atiende a las industrias automotriz, aeroespacial e industrial. Su modelo de negocio descentralizado y su innovación en sujetadores especializados le permiten mantener una cuota de mercado líder a nivel mundial.

- Stanley Black & Decker es reconocido por su amplia gama de herramientas y hardware. La empresa integra sujetadores industriales en sus soluciones de construcción y fabricación. Su alcance global y la solidez de su marca la posicionan como un competidor clave tanto en el canal OEM como en el minorista.

- El Grupo Bossard se especializa en tecnología de fijación y soluciones logísticas, con especial atención a sistemas de fijación inteligentes e inventario gestionado por el proveedor. Su énfasis en la innovación y la eficiencia de la cadena de suministro lo convierte en un socio preferente para las industrias manufactureras avanzadas.

- El Grupo Hilti es reconocido por sus sistemas de fijación y anclaje de alta calidad, diseñados para proyectos de construcción e infraestructura. Su modelo de venta directa y su inversión en investigación y desarrollo garantizan una sólida fidelidad de sus clientes y una ventaja competitiva en fijaciones de alto rendimiento.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

La competencia en el mercado global de fijaciones industriales se concentra entre líderes diversificados y empresas de mediana capitalización especializadas. Los principales actores escalan a través de alianzas con fabricantes de equipos originales (OEM), una amplia gama de distribución y soluciones de ingeniería, con énfasis en aleaciones de alta resistencia, tratamientos superficiales y diseños específicos para cada aplicación. Las iniciativas estratégicas incluyen la fijación inteligente, productos listos para la automatización y sostenibilidad, incluyendo recubrimientos de bajo contenido de COV y reciclabilidad. Las fusiones y adquisiciones consolidan capacidades de nicho, como la fijación de grado aeroespacial y microfijaciones, mientras que la localización regional fortalece la resiliencia del suministro. Además, en marzo de 2025, Fontana Gruppo completó con éxito la adquisición de la mayoría de su participación en Right Tight Fasteners Pvt. Ltd. Esto se alinea significativamente con las estrategias locales de larga data de Fontana, junto con el desarrollo de infraestructura y organizaciones locales, lo que resulta ideal para impulsar el mercado a nivel internacional.

Panorama corporativo del mercado de sujetadores industriales:

Desarrollos Recientes

- En noviembre de 2025, Truelink Capital declaró la adquisición de SouthernCarlson, Inc. de Kyocera Corporation, con el objetivo de lograr un fuerte crecimiento y expansión en los segmentos de consumo más nuevos.

- En febrero de 2025, TriMas notificó que sus marcas Monogram Aerospace Fasteners, Allfast Fastening Systems y Mac Fasteners de Aerospace obtuvieron un contrato internacional de varios años para ampliar el alcance del contrato de la organización y fortalecer la posición de la industria aeroespacial.

- Report ID: 4430

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.