Perspectivas del mercado de clínicas minoristas:

El tamaño del mercado de clínicas minoristas se valoró en 6.400 millones de dólares en 2025 y se proyecta que alcance los 14.300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de las clínicas minoristas se estima en 6.900 millones de dólares.

El mercado global está impulsado por las brechas de acceso en la demanda de vacunación de atención primaria y las prioridades de contención de costos documentadas por las agencias de salud pública. Según los datos de los CDC de enero de 2026, hubo casi 1.000 millones de visitas a consultorios médicos en los EE. UU., lo que refleja una demanda ambulatoria sostenida en servicios de atención preventiva y de cuidados agudos menores. Además, el informe de la Asociación de Responsabilidad Profesional Médica de 2026 indica que más de 100 millones de personas en los EE. UU. viven en áreas designadas con escasez de profesionales de la salud de atención primaria, lo que indica limitaciones continuas de capacidad estructural en los entornos de atención tradicionales. Los modelos de prestación de atención basados en el comercio minorista se posicionan dentro de este ecosistema ambulatorio más amplio para absorber casos no urgentes, vacunas y pruebas de detección de rutina. Esta tendencia se ve respaldada además por la prestación de atención descentralizada en farmacias y puntos de venta minoristas comunitarios.

Los patrones de gasto público también respaldan la integración continua de canales ambulatorios accesibles. Según datos de la CMS de diciembre de 2023, el gasto nacional en salud alcanzó los 4,5 billones de dólares en 2022, lo que representa el 17,3 % del PIB, con una proporción significativa de servicios ambulatorios y médicos. Además, el informe de la OMS de diciembre de 2024 muestra que para 2030 habrá un déficit mundial de 10 millones de profesionales sanitarios, concentrado en el segmento de atención primaria. Este desequilibrio en la fuerza laboral ha llevado a los sistemas de salud y a las entidades financiadoras a ampliar los marcos de delegación de tareas y los centros de servicios alternativos para mantener la continuidad de la cobertura. A medida que los gobiernos priorizan la preparación para la vacunación, el cribado de enfermedades crónicas y la gestión de enfermedades leves fuera de los servicios de urgencias, las clínicas minoristas se alinean estructuralmente con los objetivos nacionales centrados en la rentabilidad, el alcance geográfico y la gestión de la capacidad de respuesta ante emergencias.

Clave Clínicas minoristas Resumen de Perspectivas del Mercado:

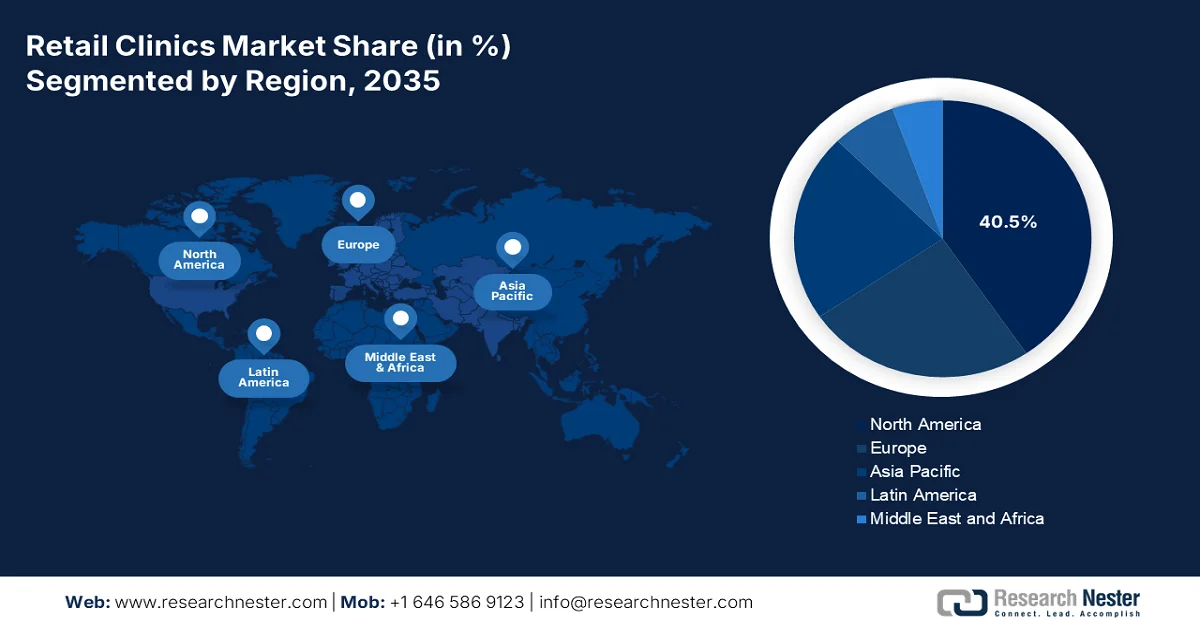

Aspectos destacados regionales:

- Se proyecta que el mercado de clínicas minoristas en América del Norte alcanzará una participación del 40,5 % para 2035, respaldado por un ecosistema de atención médica minorista bien establecido y una creciente preferencia por una atención conveniente sin cita previa.

- Se pronostica que Asia Pacífico registrará el crecimiento más rápido, con una CAGR del 9,3 % durante 2026-2035, estimulado por el aumento del gasto en atención médica y la creciente demanda de atención accesible por parte de la clase media.

Información sobre segmentos:

- Se proyecta que el subsegmento del mercado de clínicas minoristas representará una participación del 60,3 % para 2035, reforzado por la integración estratégica de los servicios de atención médica dentro de las infraestructuras minoristas establecidas y el amplio tráfico peatonal de consumidores.

- Se prevé que el segmento de clínicas en tiendas mantendrá su posición de liderazgo hasta 2035, fortalecido por su presencia integrada en farmacias y supermercados y acelerado por la creciente preferencia de los consumidores por un acceso a atención conveniente y sin cita previa.

Tendencias clave de crecimiento:

- Infraestructura de vacunación y financiación pública de la inmunización

- Contención de costos y visitas evitables a urgencias

Principales desafíos:

- Desafíos de la rentabilidad y del modelo de negocio sostenible

- Alta competencia por parte de los proveedores de atención médica tradicionales:

Actores clave: CVS Health (EE. UU.), Walgreens Boots Alliance (EE. UU.), The Kroger Co. (EE. UU.), Walmart Inc. (EE. UU.), Rite Aid Corp. (EE. UU.), Target Brands Inc. (EE. UU.), Kaiser Permanente (EE. UU.), Concentra Inc. (EE. UU.), FastMed Urgent Care (EE. UU.), Doctors Care (EE. UU.), NEXtCARE (EE. UU.), US HealthWorks (EE. UU.), Sutter Health (EE. UU.), AFC Doctors Express (EE. UU.), Geisinger Health (EE. UU.), Baptist Medical Group (EE. UU.), Smile2impress (España), Terveystalo (Finlandia), Affidea (Portugal), AniCura (Suecia).

Global Clínicas minoristas Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 6.400 millones de dólares

- Tamaño del mercado en 2026: USD 6.900 millones

- Tamaño proyectado del mercado: USD 14.300 millones para 2035

- Previsiones de crecimiento: 8,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 40,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Canadá, Alemania, Japón

- Países emergentes: India, Vietnam, Singapur, Corea del Sur, Brasil

Last updated on : 18 February, 2026

Mercado de clínicas minoristas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Infraestructura de vacunación y financiación pública para la inmunización: Los programas de inmunización masiva impulsan significativamente el flujo de pacientes a las clínicas comunitarias. Según el informe de la OMS de febrero de 2024, se registró que en 2023 se produjeron casi 9 millones de dosis de vacuna contra la gripe, y que el fabricante suministró un total de 80 millones de dosis. Además, se asignaron miles de millones de dólares a la vacunación contra la COVID-19 para ampliar la capacidad de inmunización descentralizada. La OMS sigue priorizando las estrategias de inmunización a lo largo de la vida en los presupuestos nacionales a nivel mundial. Además, el mercado de clínicas minoristas se beneficia de las compras gubernamentales y las campañas públicas de vacunación.

- Contención de costos y visitas evitables a los servicios de urgencias: Los gobiernos están considerando el uso de servicios de urgencias no urgentes como una carga de costos. La Agencia para la Investigación y la Calidad de la Atención Médica de los Estados Unidos informa que millones de visitas a servicios de urgencias anualmente corresponden a afecciones no urgentes tratables en entornos ambulatorios. Además, los modelos de reembolso basados en el valor se prueban continuamente, lo que evita la utilización de hospitales. Asimismo, el análisis gubernamental muestra que los ingresos hospitalarios evitables siguen siendo un factor de costo persistente en los países miembros. El mercado ofrece tratamientos de menor costo para afecciones agudas menores, en consonancia con estos objetivos de contención. Las reformas políticas que penalizan el uso de visitas a urgencias no urgentes a menudo aumentan los incentivos de las aseguradoras para redirigir a los pacientes hacia modelos ambulatorios basados en la venta minorista, lo que respalda la expansión de la demanda.

- Conveniencia y accesibilidad: El motor fundamental del crecimiento del mercado de clínicas minoristas sigue siendo la incomparable comodidad que ofrecen gracias a su ubicación estratégica en farmacias, supermercados y centros comerciales, donde los consumidores ya pasan tiempo. Esta accesibilidad supera las barreras tradicionales para la atención médica, como la programación de citas, los largos tiempos de espera y el horario limitado. Según datos de Census.gov de marzo de 2023, el 97 % de las clínicas de salud minoristas en EE. UU. se ubican en áreas metropolitanas, lo que las ubica precisamente donde la densidad de población garantiza la máxima utilización. Para los proveedores y fabricantes, esta concentración geográfica crea patrones de demanda predecibles de diagnósticos en el punto de atención y suministros básicos para el tratamiento, ya que las clínicas en zonas urbanas con alto tráfico requieren una reposición constante de inventario para atender un volumen constante de pacientes.

Desafíos

- Desafíos para la rentabilidad y la sostenibilidad del modelo de negocio: El mayor obstáculo en el mercado es lograr la rentabilidad en la atención primaria en entornos minoristas. Las clínicas minoristas operan con márgenes estrechos y requieren un alto volumen de pacientes para alcanzar el punto de equilibrio, a diferencia de los proveedores de atención médica tradicionales, que pueden compensar las pérdidas con productores especializados y servicios con mayores ingresos. Si bien se prevé un crecimiento del mercado, las principales empresas continúan lidiando con una economía insostenible. Los fabricantes que suministran equipos especializados a estas clínicas se enfrentan a la volatilidad de la demanda cuando los operadores se contraen repentinamente o abandonan el mercado por completo.

- Alta competencia de los proveedores de atención médica tradicionales: En el mercado, los proveedores deben sortear la intensa presión competitiva de los sistemas de atención médica consolidados, que consideran a los nuevos proveedores minoristas como una amenaza. Los proveedores tradicionales utilizan sus relaciones existentes con los pacientes, su red de médicos y sus modelos de atención integrada para competir eficazmente. Esta competencia limita el crecimiento del volumen de pacientes de las clínicas minoristas, lo que limita su capacidad de compra de nuevos equipos y suministros.

Tamaño y pronóstico del mercado de clínicas minoristas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,4% |

|

Tamaño del mercado del año base (2025) |

6.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

14.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de clínicas minoristas:

Análisis del segmento de propiedad

El subsegmento de clínicas minoristas domina y se espera que mantenga un valor de participación del 60,3% para 2035. Esta posición de liderazgo se basa en la capacidad de grandes cadenas como CVS Health, Walgreens y Walmart para integrar la atención médica directamente en su infraestructura comercial existente, aprovechando el importante tráfico de clientes y la confianza consolidada en la marca. Según datos de la Asociación de Facultades Médicas de Estados Unidos de junio de 2021, se estima que había 1949 clínicas minoristas en EE. UU., lo que demuestra la naturaleza escalable de este modelo de propiedad. Esta estrategia de coubicación reduce los gastos generales a la vez que ofrece una comodidad inigualable para el paciente, creando un modelo económico sostenible difícil de replicar para las empresas hospitalarias sin la experiencia operativa y la cartera inmobiliaria de una matriz minorista.

Análisis de segmentos de tipo de clínica

Las clínicas en tiendas físicas representan el tipo de clínica más grande e influyente dentro del mercado de clínicas minoristas, distinguiéndose por su integración física con farmacias, supermercados y grandes superficies. Estas instalaciones, que requieren atención sin cita previa, suelen contar con personal de enfermería o asistente médico y ofrecen tratamiento para enfermedades leves, servicios de diagnóstico y vacunas, con un horario extendido que se adapta a los adultos que trabajan. Además, la gran cantidad de dosis se administra a través de socios minoristas, lo que demuestra la capacidad de la infraestructura para un amplio despliegue en salud pública. El predominio de este modelo reside en su capacidad para transformar las recomendaciones de compra rutinarias en visitas médicas, captando eficazmente la demanda de los consumidores que buscan atención inmediata para dolencias comunes sin los tiempos de espera ni los costos asociados a los servicios de urgencias tradicionales.

Análisis del segmento de ubicación

Las farmacias minoristas constituyen el subsegmento de ubicación líder en el mercado. Las farmacias sirven como puntos de contacto naturales para la atención médica, donde los pacientes interactúan con profesionales médicos para obtener recetas y asesoramiento. La ubicación estratégica de las clínicas dentro o junto a las farmacias crea un proceso continuo de atención integral donde los pacientes pueden recibir un diagnóstico y surtir sus recetas de inmediato, lo que reduce las tasas de abandono de medicamentos y mejora la adherencia al tratamiento. Según el informe de la Asociación de Atención de Urgencias de agosto de 2023, casi el 78 % de los estadounidenses vive a menos de 10 minutos en coche de una clínica minorista, lo que destaca la excepcional accesibilidad que ofrece la ubicación en una farmacia. Esta proximidad a los consumidores, combinada con la confianza asociada a las marcas farmacéuticas consolidadas, posiciona a las farmacias minoristas como el lugar predilecto para brindar servicios de atención primaria convenientes y asequibles a diversas poblaciones en áreas metropolitanas y suburbanas.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Propiedad |

|

Solicitud |

|

Tipo de ubicación |

|

Tipo de servicio |

|

Datos demográficos del tipo de paciente |

|

Modelo de pago |

|

Integración de tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de clínicas minoristas

Perspectivas del mercado de América del Norte

Se prevé que América del Norte ocupe la mayor cuota, con un 40,5%, para finales de 2035. Este predominio se debe a un ecosistema consolidado de atención médica minorista, un alto gasto sanitario y una creciente preferencia por la atención médica sin cita previa. Las principales áreas metropolitanas de EE. UU. y Canadá lideran la adopción, gracias al alto tráfico peatonal y la diversidad de pacientes. Las iniciativas políticas destinadas a reducir los costes sanitarios y mejorar el acceso en regiones con escasez de médicos de atención primaria impulsan aún más el crecimiento del mercado. El mercado norteamericano también se beneficia de la expansión de la oferta de servicios, más allá del tratamiento de enfermedades menores, para incluir pruebas preventivas y el manejo de enfermedades crónicas, lo que posiciona a las clínicas minoristas como componentes integrales del sistema de atención sanitaria en general.

El aumento de la absorción de visitas de atención primaria no complejas, que está remodelando la distribución de los servicios ambulatorios, está impulsando el mercado de las clínicas minoristas en EE. UU. Según los datos de junio de 2021 de la Asociación de Facultades Médicas de Estados Unidos, el 39 % de las visitas a clínicas minoristas sustituyen las visitas al consultorio médico, el 3 % reemplaza las visitas al departamento de emergencias y el 58 % representa una nueva utilización, lo que sugiere una expansión incremental de la demanda en lugar del desplazamiento total de los proveedores tradicionales. Además de las 4550 visitas minoristas pediátricas que compensan la demanda de un pediatra, las 5430 visitas minoristas de adultos compensan la de un médico de atención primaria para adultos, según los puntos de referencia de encuentros ambulatorios de la MGMA. Además, el informe ha proyectado un déficit de 102 400 médicos (13 %) en general, incluida una brecha del 16 % en Atención Primaria (35 500 médicos). Estos datos son significativos para el mercado porque las clínicas minoristas gestionan predominantemente afecciones de atención primaria no complejas y de baja agudeza. En general, estos datos muestran una creciente demanda para el crecimiento del mercado estadounidense.

Escenario de equidad en la utilización de la atención médica

Grupo de especialidad | Suministro de corriente | Requisitos en el escenario de equidad | Brecha actual (médicos) | % Brecha | Se requieren enfermeras de práctica avanzada | Se requieren asistentes médicos |

Total | 808.400 | 910.800 | 102.400 | 13% | 18.100 | 9.500 |

Atención primaria | 228.700 | 264.200 | 35.500 | 16% | 7.900 | 1.200 |

Atención no primaria | 579.700 | 646.600 | 66.900 | 12% | 10.200 | 8.300 |

Especialidades médicas | 137.900 | 156.500 | 18.600 | 13% | 3.800 | 1.800 |

Especialidades quirúrgicas | 152.700 | 166.600 | 13.900 | 9% | 1.600 | 3.400 |

Otras especialidades | 255.800 | 288.300 | 32.500 | 13% | 4.000 | 2.900 |

Hospitalistas | 33.300 | 35.200 | 1.900 | 6% | 800 | 200 |

Fuente: Según la Asociación de Facultades Médicas de Estados Unidos, junio de 2021

Las limitaciones del acceso a la atención primaria, el aumento del gasto público en salud y la ampliación del ámbito de práctica de los farmacéuticos y enfermeras profesionales están impulsando el crecimiento del mercado en Canadá. Según los datos de la Asociación Médica Canadiense de 2026, el gasto total en salud en Canadá alcanzó los 344 000 millones de dólares, lo que representa el 12,1 % del PIB, con un crecimiento continuo del gasto en atención médica y comunitaria. Además, las brechas de acceso siguen siendo un problema central. Los datos de la Asociación Médica Canadiense de diciembre de 2025 informaron que aproximadamente 5,9 millones de adultos no contaban con un proveedor de atención médica regular, lo que aumentaba la dependencia de las clínicas sin cita previa y las clínicas minoristas. Se mantuvo un programa nacional de inmunización, incluyendo campañas contra la gripe estacional dirigidas a millones de personas anualmente. Además, el crecimiento del gasto público, la demanda de atención primaria sin seguro, la expansión del ámbito de los farmacéuticos y la financiación de la salud preventiva están reforzando la demanda estructural en Canadá.

Perspectivas del mercado de Asia-Pacífico

Se proyecta que el mercado de clínicas minoristas de Asia Pacífico será la región de más rápido crecimiento a nivel mundial, con una tasa de crecimiento anual compuesta (TCAC) del 9,3 % durante el período de pronóstico de 2026 a 2035. Este crecimiento se ve impulsado por el aumento del gasto en atención médica, una creciente clase media que exige atención accesible y políticas gubernamentales favorables a los proveedores de atención médica privados. Se espera que China lidere esta expansión, impulsada por la rápida urbanización, las reformas gubernamentales en el sector salud y la creciente prevalencia de enfermedades crónicas. Además, las tendencias clave incluyen la integración de tecnologías de salud digital, como diagnósticos basados en IA y plataformas de telemedicina, especialmente en mercados consolidados como Corea del Sur y Singapur, junto con la expansión de las redes de clínicas minoristas en países de alto crecimiento como Vietnam e India.

La creciente cobertura del seguro público, la rápida urbanización, las limitaciones de la fuerza laboral y los programas de salud preventiva a gran escala están impulsando el mercado en la India . Según el PIB de septiembre de 2024, bajo el Ayushman Bharat Pradhan Mantri Jan Arogya Yojana, más de 55 crore de beneficiarios son elegibles para la cobertura de atención secundaria y terciaria sin efectivo, lo que aumenta la utilización de la atención médica formal en las poblaciones de ingresos bajos y medios. En el nivel de atención primaria, el gobierno ha puesto en funcionamiento más de 1,81,873 Ayushman Arogya Mandirs para fortalecer la prestación de servicios basados en la comunidad, ampliando el acceso a la detección y al tratamiento básico, según el informe del PIB de enero de 2026. Además, el rápido crecimiento de la población urbana está aumentando la demanda de formatos de atención convenientes y sin cita previa, lo que crea un lugar adecuado para la mejora del mercado.

El mercado de clínicas minoristas en China está condicionado por la reforma del sistema de atención primaria, la urbanización, el envejecimiento demográfico y la expansión de las instituciones médicas comunitarias. Según el estudio de la NLM de junio de 2024, China contaba con 1.032.918 instituciones médicas y de salud en todo el país, incluyendo 979.768 instituciones comunitarias y 36.976 hospitales, lo que refleja la continua expansión de la infraestructura de atención comunitaria. Si bien el número de clínicas de salud en municipios rurales disminuyó a 33.917 y el de centros de salud rurales a 587.749, la capacidad general del sistema se fortaleció, alcanzando la capacidad nacional total de camas en 9,75 millones, incluyendo 1,744 millones en instituciones comunitarias. Cabe destacar que las clínicas de salud en municipios rurales aumentaron su capacidad de camas a 1.455.876 a pesar de la disminución en el número de instalaciones, lo que indica la consolidación y el escalamiento de la capacidad del servicio. Las camas de hospital aumentaron a 7,663 millones, lo que reforzó la integración de las derivaciones ambulatorias. Esta dinámica señala las crecientes oportunidades en el mercado de China.

Perspectivas del mercado europeo

El desarrollo del mercado se ve impulsado por la creciente preferencia de los consumidores por una atención médica accesible y asequible, principalmente entre las personas mayores y quienes padecen enfermedades crónicas. El mercado europeo se encuentra en una expansión significativa, y las tendencias clave incluyen la integración de soluciones de salud digital, como la telemedicina y los historiales clínicos electrónicos, para mejorar la eficiencia operativa y la experiencia del paciente. Además de la expansión de los servicios hacia la atención preventiva, la gestión de enfermedades crónicas y la salud mental, las alianzas entre minoristas y proveedores de atención médica también están configurando el panorama competitivo del mercado en la región. Además, este crecimiento se sustenta en la infraestructura consolidada y la capacidad de inversión.

El mercado de clínicas minoristas en Alemania se ve influenciado por la expansión del seguro médico obligatorio, la gestión de costos ambulatorios y las limitaciones de la plantilla médica. Según datos del Ministerio Federal de Salud de abril de 2025, Alemania opera bajo un sistema de seguro médico obligatorio que cubre al 90% de la población y garantiza una amplia elegibilidad para reembolsos en los servicios ambulatorios. Sin embargo, en las regiones rurales, donde el Ministerio Federal de Salud ha documentado escasez de médicos, las políticas apoyan modelos alternativos de atención ambulatoria. Las tendencias demográficas refuerzan aún más la demanda. Según un estudio de la NLM de septiembre de 2023, más de 18,6 millones de personas en Alemania tenían 65 años o más en 2022, lo que aumenta la necesidad de monitoreo rutinario, vacunación y servicios de cuidados intensivos menores, impulsando así el crecimiento del mercado.

Las limitaciones de capacidad del Servicio Nacional de Salud, la creciente demanda ambulatoria y la expansión de los servicios de farmacia comunitaria están impulsando el mercado en el Reino Unido . Las presiones de acceso a la atención primaria son un motor importante para el crecimiento del mercado. Según los datos del NHS de octubre de 2023, se otorgaron más de 362 millones de citas de medicina general en 2023, lo que indica los niveles récord de utilización y la presión continua sobre la capacidad de la medicina general. Además, la escasez de personal también está influyendo en la redistribución de la demanda, y la Asociación Médica Británica informa sobre brechas persistentes de personal de medicina general en todas las regiones. Para abordar estas limitaciones, el gobierno del Reino Unido amplió la iniciativa Pharmacy First en 2024, lo que permitió a los farmacéuticos comunitarios manejar siete afecciones comunes sin la derivación del médico de cabecera, con el apoyo de las asignaciones de fondos del NHS. Esto acelera la prestación de atención basada en la comunidad y el acceso de los pacientes, impulsando un impacto positivo en el mercado.

Métricas de la actividad y prestación de citas de atención primaria del NHS

Categoría | Métrico | Datos de septiembre de 2023 |

Sistemas de citas para médicos de cabecera | Total de citas realizadas | 32,6 millones |

De las cuales: Vacunas contra la COVID-19 | 1,5 millones | |

Sistemas de citas de la Red de Atención Primaria (PCN) | Citas adicionales entregadas | 791.000 |

PCN que informan datos del sistema por separado | 67,5% de los PCN | |

Citas el mismo día | Citas que se realizan el mismo día de la reserva | 39,7% |

Estado de la cita | Citas atendidas | 88,7% |

Citas por tipo de médico | Realizado por médico de cabecera | 43,9% |

Realizado por enfermeras | 22,1% | |

Modo cita | Citas presenciales | 70,7% |

Fuente: Según el NHS, octubre de 2023

Principales actores del mercado de clínicas minoristas:

- CVS Health (EE. UU.)

- Walgreens Boots Alliance (EE. UU.)

- The Kroger Co. (EE. UU.)

- Walmart Inc. (EE. UU.)

- Rite Aid Corp. (EE. UU.)

- Target Brands Inc. (EE. UU.)

- Kaiser Permanente (EE. UU.)

- Concentra Inc. (EE. UU.)

- Atención de urgencias FastMed (EE. UU.)

- Doctors Care (EE. UU.)

- NEXtCARE (EE. UU.)

- US HealthWorks (EE. UU.)

- Sutter Health (EE. UU.)

- AFC Doctors Express (EE. UU.)

- Geisinger Health (EE. UU.)

- Grupo Médico Bautista (EE. UU.)

- Smile2impress (España)

- Terveystalo (Finlandia)

- Affidea (Portugal)

- AniCura (Suecia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- CVS Health está implementando una estrategia transformadora para integrar su amplia red con los proveedores de atención primaria. Este enfoque busca crear un ecosistema de atención médica integrado conectando a farmacéuticos y médicos para brindar una atención más integral y de valor en el mercado. Según el informe anual de 2024, más de 36 millones de personas fueron atendidas por CVS Health.

- La estrategia de Walgreens en el mercado de clínicas minoristas se ha centrado en una importante inversión en atención primaria a través de su alianza con VillageMD. La compañía invirtió para convertirse en el accionista mayoritario y se comprometió a abrir cientos de clínicas en el mismo lugar para transformar las tiendas en centros de salud integrales. En 2024, 300,000 personas accedieron a la iniciativa "Farmacias Primero".

- The Kroger Co. es líder en el mercado de clínicas minoristas, y la cadena de supermercados opera las sucursales de Little Clinic dentro de sus tiendas, ofreciendo servicios médicos sin cita previa, además de farmacias y nutricionistas. El negocio farmacéutico de la compañía ha sido un impulsor clave del crecimiento de las ventas, impulsado por el alto volumen de recetas.

- Walmart Inc. es otro líder mundial en el mercado de clínicas minoristas. Tras una importante retirada de las operaciones físicas en este mercado, Walmart ha adoptado una nueva estrategia digital. La compañía ha lanzado un mercado digital de salud que conecta a los clientes con proveedores externos de telesalud, como Doctor on Demand.

- El enfoque de Rite Aid Corp. en el mercado de clínicas minoristas ha evolucionado mediante alianzas y estructuración operativa. Anteriormente, la compañía se asoció con RediClinic para abrir clínicas en tiendas, con el objetivo de brindar acceso a atención médica conveniente y asequible. Estos esfuerzos se desarrollan en un contexto de importantes dificultades financieras, mientras la compañía se enfrenta a su segunda quiebra en los últimos años.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de clínicas minoristas es muy competitivo, con una combinación de grandes corporaciones minoristas y proveedores de atención médica, principalmente de EE. UU. El panorama competitivo se caracteriza por iniciativas estratégicas centradas en la integración de tecnología, como la telemedicina y los diagnósticos basados en IA, para mejorar la experiencia del paciente y ampliar el alcance del servicio. Los actores clave también buscan alianzas con aseguradoras y sistemas de salud para desarrollar modelos de atención integral y aprovechar el reembolso basado en el valor. Por ejemplo, en enero de 2023, Carlyle respaldó a VLCC para aumentar el número de clínicas minoristas a 175 para finales de año. Sin embargo, el mercado está dando lugar a un giro estratégico hacia modelos más sostenibles basados en alianzas y un enfoque en la comprensión de las necesidades de la población local.

Panorama corporativo del mercado de clínicas minoristas:

Desarrollos Recientes

- En junio de 2025, Amazon lanzó en India un servicio llamado Clínica que permite a los usuarios consultar con médicos en línea. Con Amazon Diagnostics, los clientes en 6 ciudades y más de 450 códigos PIN pueden reservar fácilmente más de 800 pruebas de diagnóstico, obtener muestras a domicilio en menos de 60 minutos y obtener informes digitales en tan solo 6 horas para pruebas de rutina.

- En abril de 2025, Walmart Canadá anunció la apertura de su primera farmacia en St. Catharines, Ontario, y se abrirán más clínicas a finales de este año. El nuevo espacio dentro de la tienda mejorará la capacidad de nuestros farmacéuticos colegiados para brindar consultas directas y servicios de atención médica, dentro de su amplia gama de servicios, a nuestros pacientes de St. Catharines, además de dispensar medicamentos a través de la farmacia.

- En mayo de 2024, Sumitomo Corporation ingresará a gran escala en el negocio de clínicas privadas de rápido crecimiento en el sudeste asiático a través de una inversión en CareClinics Healthcare Services, que opera clínicas médicas privadas en Malasia.

- Report ID: 4411

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.