Perspectivas del mercado de dispositivos de reanimación:

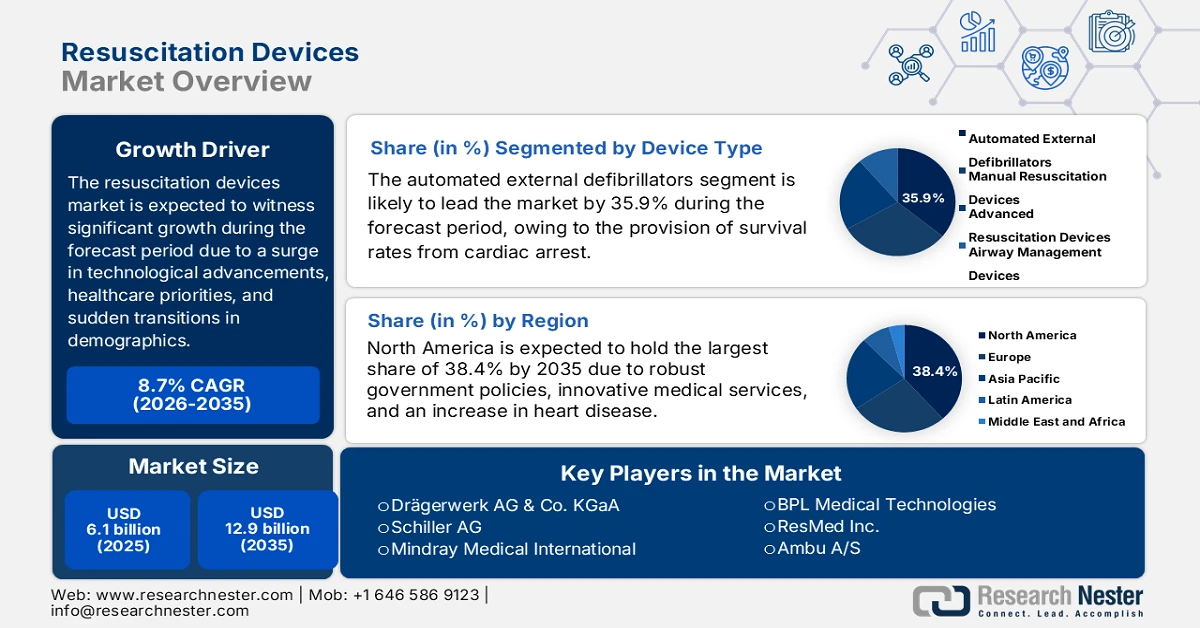

El tamaño del mercado de dispositivos de reanimación superó los 6.100 millones de dólares en 2025 y se estima que alcanzará los 12.900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,7 % durante el período de pronóstico, es decir, 2026-2035. En 2026, se estima que el tamaño de la industria de dispositivos de reanimación alcanzará los 6.600 millones de dólares.

El mercado internacional de dispositivos de reanimación evoluciona rápidamente, impulsado en gran medida por la innovación tecnológica, la modificación de las prioridades sanitarias y las transiciones demográficas. Además, las emergencias respiratorias y cardiovasculares son las principales causas de mortalidad a nivel mundial, lo que impulsa la demanda del mercado. Según las estadísticas oficiales publicadas por la NLM en enero de 2022, la enfermedad pulmonar obstructiva crónica (EPOC) es una de las terceras causas de muerte a nivel internacional, afectando a 3,2 millones de personas cada año y representando un notable 81,7% del total de muertes por trastornos respiratorios crónicos. Además, la neumonía también es una causa importante de muerte en niños mayores de 5 años y en adultos mayores de 65 años. Por otra parte, el cáncer de pulmón es uno de los cánceres más mortales, con una tasa de supervivencia a 5 años de tan solo el 10% al 20%, lo que aumenta la demanda del mercado de dispositivos de reanimación a nivel mundial.

Además, la integración de la telemedicina con los dispositivos de reanimación, la fabricación ecológica y sostenible de dispositivos, la portabilidad y miniaturización de los dispositivos, junto con el análisis predictivo basado en IA en la atención de emergencias, son otras tendencias que están proliferando en el mercado de dispositivos de reanimación. Según un artículo publicado por la NLM en abril de 2022, se realizó un estudio clínico con 36 millones de personas en edad laboral con reclamaciones de seguros privados, que demostró un aumento de la telemedicina del 766 %. En relación con esto, 1,8 millones de médicos estiman que aproximadamente el 20 % de todas las consultas médicas en EE. UU. se realizan mediante telemedicina. Además, la telemedicina se está impulsando en todo EE. UU., mientras que se estima que, a partir de 16,7 millones de beneficiarios de Medicare Advantage, el total de consultas ambulatorias se desplomó un 30 %, lo que indica un panorama optimista para el mercado.

Clave Dispositivos de reanimación Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

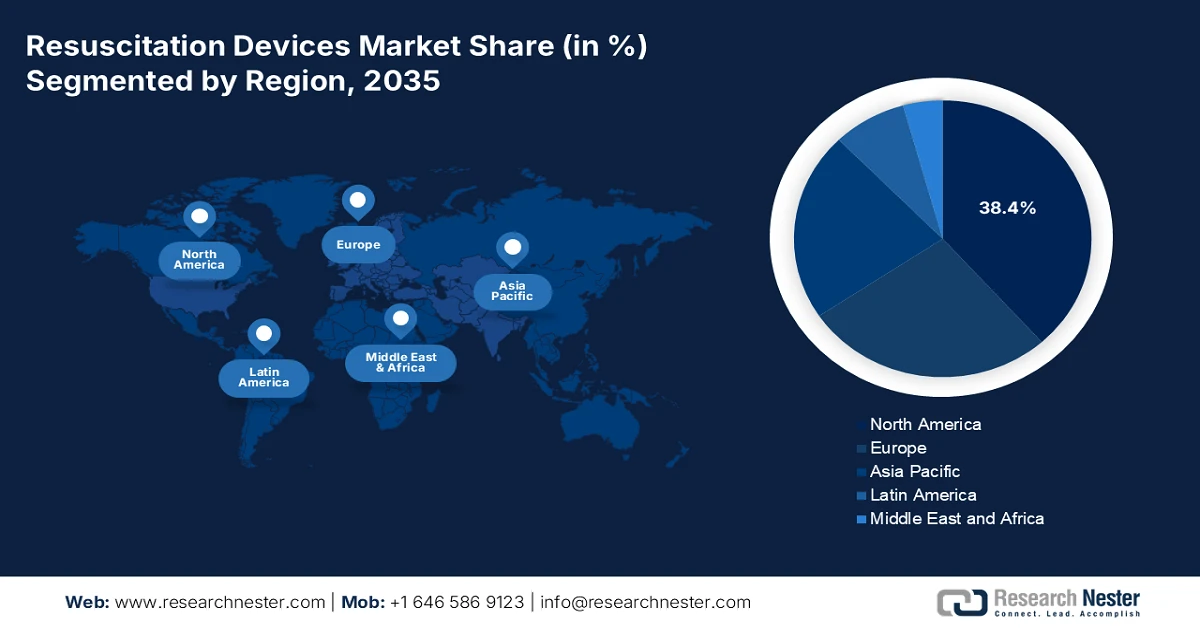

- Se proyecta que América del Norte representará el 38,4% del mercado de dispositivos de reanimación en 2035, respaldado por un sólido respaldo gubernamental, servicios médicos de emergencia bien establecidos y la creciente incidencia de paros cardíacos.

- Se espera que Asia Pacífico registre la expansión más rápida entre 2026 y 2035, acelerada por la rápida adopción de tecnologías médicas de emergencia avanzadas, el aumento de las inversiones en atención médica pública y la creciente prevalencia de enfermedades cardiovasculares.

Información sobre segmentos:

- Se anticipa que el segmento de desfibriladores externos automáticos dentro del tipo de dispositivo capturará el 35,9% de participación para 2035 en el mercado de dispositivos de reanimación, estimulado por su capacidad comprobada para mejorar notablemente los resultados de supervivencia cuando se implementan a los pocos minutos de un paro cardíaco repentino.

- Se proyecta que el subsegmento de hospitales dentro del segmento de usuarios finales obtendrá la segunda participación más alta al final del período de pronóstico, fortalecido por su papel central en la prestación de cuidados de emergencia y críticos, respaldado por una infraestructura avanzada y personal médico calificado.

Tendencias clave de crecimiento:

- Aumento de la inversión internacional para programas de emergencia

- Aumento de las enfermedades cardíacas

Principales desafíos:

- Alto costo de los dispositivos de reanimación avanzados

- Barreras regulatorias y de cumplimiento

Actores clave: Philips Healthcare (Países Bajos), Medtronic plc (Irlanda/EE. UU.), Zoll Medical Corporation (EE. UU.), Smiths Medical (Reino Unido), Cardiac Science Corporation (EE. UU.), Nihon Kohden Corporation (Japón), Asahi Kasei Corporation (Japón), GE Healthcare (EE. UU.), Drägerwerk AG & Co. KGaA (Alemania), Schiller AG (Suiza), Mindray Medical International (China), BPL Medical Technologies (India), ResMed Inc. (Australia), Ambu A/S (Dinamarca), Vyaire Medical Inc. (EE. UU.), Laerdal Medical (Noruega), WEINMANN Emergency Medical Technology (Alemania), Fukuda Denshi Co., Ltd. (Japón), Inovytec Medical Solutions (Israel), Straits Medical (Malasia).

Global Dispositivos de reanimación Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 6.100 millones de dólares

- Tamaño del mercado en 2026: USD 6.600 millones

- Tamaño proyectado del mercado: USD 12.900 millones para 2035

- Previsiones de crecimiento: 8,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Reino Unido, Francia, Japón

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 3 February, 2026

Mercado de dispositivos de reanimación: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la inversión internacional en programas de emergencia: Los gobiernos de diferentes países están destinando grandes cantidades de sus presupuestos de salud a infraestructura de respuesta ante emergencias, lo que está impactando positivamente en el mercado de dispositivos de reanimación. Según estadísticas oficiales publicadas por la NLM en enero de 2023, se han invertido 9,2 billones de dólares estadounidenses en atención médica a nivel mundial. Además, los recursos dedicados a la industria de la salud, especialmente en países de altos ingresos, ascienden a 7,3 billones de dólares estadounidenses, lo que representa 293,7 veces los 24.800 millones de dólares estadounidenses gastados en países de bajos ingresos. Asimismo, se han invertido 43.100 millones de dólares estadounidenses en asistencia para el desarrollo para mantener y optimizar la salud de pacientes con enfermedades graves, lo que facilita el impulso del mercado a nivel internacional.

- Aumento de las enfermedades cardíacas: La diabetes, la obesidad y el sedentarismo contribuyen significativamente a las mayores tasas de paro cardíaco repentino, lo que impulsa la demanda del mercado global de dispositivos de reanimación. Según un artículo publicado por la OMS en 2026, las enfermedades cardiovasculares (ECV) son la principal causa de muerte en todo el mundo, cobrando aproximadamente 17,9 millones de vidas cada año. Además, más de 4 de cada 5 muertes por ECV se deben a accidentes cerebrovasculares y ataques cardíacos, y un tercio de estas muertes ocurren prematuramente en personas menores de 70 años. Además, como se indica en el artículo de la NLM de enero de 2024, de los 20,5 millones de muertes por ECV, aproximadamente el 80 % se produce en países de ingresos bajos y medios. Por otro lado, la cardiopatía isquémica es una de las causas de muerte prematura, presente en 146 países en la población masculina y 98 en la femenina, lo que impulsa la expansión del mercado de dispositivos de reanimación.

- Expansión de las soluciones de atención médica domiciliaria: Con el envejecimiento de la población y la creciente preferencia por la atención domiciliaria, la demanda del mercado de dispositivos de reanimación se ha orientado eficazmente al uso doméstico. Según un informe publicado por la Organización Nacional de Salud de la India en marzo de 2022, entre el 60 % y el 80 % de la necesidad de atención domiciliaria se debe a las personas mayores, que buscan atención de apoyo y duradera en el hogar. Además, se estima que la industria internacional de la atención médica domiciliaria crecerá de aproximadamente 275 000 millones de dólares estadounidenses a 390 000 millones de dólares estadounidenses para finales de 2026. El crecimiento acelerado de esta industria, tanto en países desarrollados como en desarrollo, se ve impulsado por la sólida preferencia de los consumidores, junto con la adopción de herramientas digitalizadas y la atención virtual, lo que repercute positivamente en el crecimiento del mercado.

Desafíos

- Alto costo de los dispositivos de reanimación avanzados: Uno de los desafíos más importantes en el mercado de dispositivos de reanimación es el alto costo asociado con dispositivos de reanimación avanzados, como desfibriladores externos automáticos (DEA), ventiladores mecánicos y sistemas de monitorización con IA. Estos dispositivos requieren tecnología sofisticada, pruebas rigurosas y el cumplimiento de las normas internacionales de seguridad, lo que incrementa los costos de fabricación. Para los hospitales de países desarrollados, la adquisición es manejable, pero en países de ingresos bajos y medios, la asequibilidad sigue siendo un obstáculo. Los sistemas públicos de salud a menudo tienen dificultades para asignar presupuestos suficientes para una implementación generalizada, lo que limita el acceso en zonas rurales y desatendidas. Además, los costos de capacitación de los profesionales de la salud y los gastos de mantenimiento agravan aún más la carga financiera.

- Barreras regulatorias y de cumplimiento: El mercado de dispositivos de reanimación se enfrenta a complejos obstáculos regulatorios, ya que los dispositivos médicos deben cumplir con rigurosos procesos de aprobación en diferentes regiones. En EE. UU., la FDA exige ensayos clínicos exhaustivos y certificaciones de seguridad, mientras que Europa exige el marcado CE según el Reglamento de Dispositivos Médicos (MDR) regional. En Asia Pacífico, países como China e India cuentan con sus propios marcos regulatorios a través de agencias como la NMPA y la CDSCO. Estos requisitos fragmentados generan retrasos en el lanzamiento de productos y aumentan los costos para los fabricantes, quienes deben adaptar sus estrategias de cumplimiento a cada mercado. Las pequeñas empresas a menudo tienen dificultades para cumplir con estos estándares, lo que limita la innovación y la competencia.

Tamaño y pronóstico del mercado de dispositivos de reanimación:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,7% |

|

Tamaño del mercado del año base (2025) |

6.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

12.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de reanimación:

Análisis de segmentos de tipos de dispositivos

Se prevé que el segmento de desfibriladores externos automáticos (DESA) alcance la mayor cuota de mercado, con un 35,9%, en el mercado de dispositivos de reanimación para finales de 2035. Este auge se debe en gran medida al aumento significativo de las tasas de supervivencia tras un paro cardíaco repentino cuando se utiliza en los primeros minutos. Según las estadísticas oficiales publicadas por la NLM en octubre de 2025, el paro cardíaco extrahospitalario representa un riesgo considerable para la salud pública, afectando a unas 400.000 personas, especialmente en Estados Unidos y considerablemente en Europa. Simultáneamente, administrar desfibrilación en los primeros minutos tras un infarto puede aumentar significativamente las tasas de supervivencia, superando el 50%. Por lo tanto, esto crea una perspectiva optimista para la demanda del mercado, en base a la cual el segmento está en constante evolución en diferentes países.

Análisis del segmento de usuarios finales

Al final del período de pronóstico, se proyecta que el subsegmento de hospitales, que forma parte del segmento de usuarios finales, ostente la segunda mayor participación en el mercado de dispositivos de reanimación. El crecimiento de este subsegmento se ve impulsado en gran medida por su función como centro primario de atención de emergencias y cuidados críticos. Los hospitales cuentan con infraestructura avanzada, personal médico capacitado y departamentos especializados, como unidades de cuidados intensivos (UCI) y salas de urgencias, lo que los convierte en el entorno más adecuado para el despliegue de dispositivos de reanimación. Los desfibriladores externos automáticos (DEA), los reanimadores manuales y los dispositivos de gestión de la vía aérea se utilizan ampliamente en entornos hospitalarios para abordar casos de paro cardíaco repentino, insuficiencia respiratoria y traumatismos. La demanda se ve impulsada aún más por la creciente incidencia de enfermedades cardiovasculares, el envejecimiento de la población y el creciente número de procedimientos quirúrgicos que requieren anestesia y soporte de la vía aérea.

Análisis del segmento de aplicación

Según la solicitud, se espera que el segmento de paro cardíaco en el mercado de dispositivos de reanimación ocupe la tercera posición en participación durante el período estipulado. El desarrollo de este segmento se atribuye en gran medida a que sigue siendo una de las emergencias sanitarias más críticas, con tasas de supervivencia que dependen en gran medida de la intervención inmediata mediante desfibriladores y dispositivos de gestión de la vía aérea. La creciente prevalencia de enfermedades cardiovasculares, estilos de vida sedentarios, obesidad y diabetes ha incrementado significativamente la incidencia de paro cardíaco en todo el mundo. Los dispositivos de reanimación, como los DEA, los reanimadores manuales y los desfibriladores avanzados, son herramientas esenciales para restablecer el ritmo cardíaco y mantener el suministro de oxígeno durante las emergencias. Los programas de desfibrilación de acceso público, respaldados por mandatos gubernamentales, han ampliado la disponibilidad de DEA en escuelas, aeropuertos, lugares de trabajo y centros comunitarios, impulsando aún más la demanda.

Nuestro análisis en profundidad del mercado de dispositivos de reanimación incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de dispositivo |

|

Usuario final |

|

Aplicaciones |

|

Tecnología |

|

Canal de distribución |

|

Tipo de material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de dispositivos de reanimación

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de dispositivos de reanimación alcance la mayor participación, con un 38,4 %, para finales de 2035. El auge del mercado en la región se atribuye principalmente al sólido apoyo gubernamental, los servicios médicos de emergencia avanzados y el aumento de la incidencia de paros cardíacos. Según las estadísticas oficiales publicadas por la NLM en diciembre de 2025, los paros cardíacos extrahospitalarios ocurren aproximadamente 356 000 veces al año en EE. UU., y la mayoría de estos casos son mortales, con tasas de supervivencia previas inferiores al 10 %. Además, se realizó un estudio clínico en la población estadounidense, en el que se reportaron 8 523 980 muertes por insuficiencia cardíaca súbita, con un 49,4 % de hombres y un 50,6 % de mujeres. Además, las mortalidades han sido más altas entre el 73,1% de los no hispanos (NH), seguido por el 13,8% de los NH África América, el 8,7% de los hispanos o latinos, el 3,7% de los NH Asia y el 0,5% de la India con base en América, lo que denota una enorme oportunidad de crecimiento para el mercado de dispositivos de reanimación en la región.

El mercado de dispositivos de reanimación en EE. UU. está creciendo significativamente gracias al sólido apoyo federal, al aumento del gasto sanitario y a la expansión de las políticas de reembolso. Según un artículo publicado por el NCBI en septiembre de 2024, casi una quinta parte (1107 hospitales del país) han adoptado significativamente algún tipo de inteligencia artificial desde 2022. Además, se ha demostrado que solo el 3,8 % de los hospitales tienen una alta adopción, seguido del 6,2 % con una adopción moderada y el 8,6 % con una adopción baja. Asimismo, las tasas de implementación de inteligencia artificial en el país son extremadamente altas en la optimización del flujo de trabajo, con un 12,9 %, y un 9,5 % en la programación del personal. Asimismo, Nueva Jersey lidera con creces la adopción de IA en hospitales, con un 48,9 %, lo que indica una perspectiva optimista para el crecimiento del mercado.

Los aspectos del gasto sanitario provincial y federal, el aumento de las inversiones en centros de cuidados críticos y las estrategias nacionales de preparación para emergencias, incluyendo el despliegue de DEA en infraestructuras públicas y escolares, son impulsores que están proliferando el mercado de dispositivos de reanimación en Canadá . Como se indica en un artículo publicado por la Health Systems Facts Organization en agosto de 2025, el gasto sanitario per cápita actual en el país asciende a 6.255,0 USD. A esto le siguen 929,0 USD per cápita de gasto de bolsillo, una tasa del 14,8% como gasto de bolsillo como porcentaje del gasto sanitario. Además, el gasto sanitario privado nacional como porcentaje del gasto sanitario total representa el 28,7%, mientras que el coste sanitario privado per cápita es de 1.800,6 USD, lo que lo hace adecuado para impulsar el mercado en todo el país.

Análisis general del gasto sanitario en Canadá (2022)

Componentes | Monto del gasto (USD per cápita) |

Gasto en salud |

|

Gasto en salud como porcentaje del PIB |

|

Gasto en salud por tipo de financiación |

|

Fuente: Organización de Datos de Sistemas de Salud

Perspectivas del mercado de Asia-Pacífico

Se espera que el mercado de dispositivos de reanimación de Asia Pacífico se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por la rápida adopción de tecnologías médicas de emergencia innovadoras, las inversiones gubernamentales en salud y el aumento en la prevalencia de enfermedades cardiovasculares. Según estimaciones gubernamentales publicadas por el Gobierno del Banco Europeo de Desarrollo (EDB) en junio de 2025, la región representa el 60% de la población mundial y, para finales de 2030, una de cada cuatro personas tendrá más de 60 años y probablemente necesitará tratamiento para enfermedades mentales crónicas. Actualmente, la industria de tecnología médica es la segunda más grande a nivel internacional, con un crecimiento proyectado del 10,5% anual para finales de 2030. Además, la producción manufacturera de tecnología médica en Singapur alcanzó los 19.400 millones de dólares en 2023, con más de 35 plantas de fabricación operadas por líderes internacionales en tecnología médica, lo que la convierte en una región propicia para la proliferación del mercado en toda la región.

El mercado de dispositivos de reanimación en China está cobrando cada vez más impulso debido al aumento del gasto público en salud, la expansión hospitalaria y urbanística, la enorme base de pacientes y el impulso regulatorio. Según estadísticas oficiales publicadas por la NLM en noviembre de 2023, se estima que casi 330 millones de pacientes en el país padecen enfermedades cardiovasculares, incluyendo 245 millones de hipertensión, 13 millones de accidentes cerebrovasculares, 45,3 millones de arteriopatías periféricas, 11,3 millones de cardiopatías coronarias y 8,9 millones de insuficiencia cardíaca. Además, este trastorno también representa 5 millones de cardiopatías pulmonares, 4,8 millones de fibrilación auricular, 2,5 millones de cardiopatías reumáticas y 2 millones de cardiopatías congénitas. Por lo tanto, con el aumento de la prevalencia de este trastorno y las enfermedades asociadas, existe una gran demanda del mercado en el país.

La existencia de programas gubernamentales de respuesta a emergencias, la alta carga cardiovascular, las asociaciones públicas y privadas, y los enfoques de capacitación comunitaria son factores que impulsan el mercado de dispositivos de reanimación en la India . Además, según un artículo publicado por NLM en diciembre de 2024, el país fue testigo de 1,4 millones de incidencias de cáncer cada año, con 100 casos por cada 100.000 personas. Además, el desafío de por vida de padecer cáncer está presente en 1 de cada 9 personas en la nación, y el cáncer de mama es extremadamente común entre las mujeres, mientras que el cáncer de pulmón es más común entre la población masculina. Además, en el caso de los niños, la incidencia de cáncer varía de 65 casos por millón entre las niñas a 95 casos por millón entre los niños. Además, se ha pronosticado que para fines de 2040, se atribuirán 2 millones de casos nuevos y más de 1 millón de muertes en el país, lo que aumentará la demanda y la expansión del mercado.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de dispositivos de reanimación experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se debe en gran medida a las oportunidades de financiación regional, los programas de respuesta a emergencias financiados por los gobiernos y el aumento de las enfermedades cardíacas. Según las estadísticas oficiales publicadas por la Comisión Europea en octubre de 2023, la organización administrativa ha asignado 500 millones de euros adicionales para la salud internacional, reforzando así la colaboración financiera. Esta colaboración se ha puesto en marcha entre la Fundación Bill y Melinda Gates, el Banco Europeo de Inversiones (BEI) y la Comisión Europea. Además, se han invertido generosamente 134 millones de euros para mejorar la fabricación local y la accesibilidad equitativa, garantizando así productos sanitarios rentables, seguros y de calidad, lo que indica una perspectiva optimista para el crecimiento del mercado.

El mercado de dispositivos de reanimación en Alemania está ganando cada vez más visibilidad gracias al gasto público destinado a una infraestructura hospitalaria robusta, a la vez que se destacan los programas estandarizados de formación en RCP. Como se indica en un artículo publicado por el Statistisches Bundesamt (Destatis) en abril de 2023, el gasto sanitario en el país aumentó significativamente hasta los 474.100 millones de euros, lo que supone 5.699 euros por habitante. Además, el gasto sanitario per cápita y el gasto sanitario general aumentaron un 7,5%, lo que contribuye a impulsar la demanda del mercado en el país. Asimismo, la Oficina Federal de Estadística informó que el gasto médico del país ascendió a 33.100 millones de euros, lo que representa el 13,2% del PIB. Esta proporción representó un aumento de 0,2 puntos porcentuales, lo que representa una gran oportunidad de crecimiento para el mercado.

Gasto sanitario global según financiación en Alemania (2023)

Fuente de financiación | Importe (miles de millones de euros) |

Seguro médico obligatorio | 54 |

Hogares e instituciones privadas sin fines de lucro | 13 |

Seguro legal de cuidados de larga duración | 11 |

Presupuestos públicos | 9 |

Seguro de salud privado | 8 |

Otras fuentes de financiación | 6 |

Fuente: Statistisches Bundesamt (Destatis)

La presencia de asociaciones de ABPI, junto con el apoyo proporcionado por las adquisiciones basadas en el NHS, son factores responsables de impulsar el mercado de dispositivos de reanimación en el Reino Unido . Según estimaciones gubernamentales publicadas por el Gobierno del Reino Unido en diciembre de 2024, a marzo de 2023, ha habido más de 1.879.000 personas, lo que representa el 3% de la población, con un diagnóstico de práctica general de enfermedad cardíaca coronaria en Inglaterra. Además, la tasa de ingreso hospitalario para esta enfermedad en particular disminuyó en un 46% a fines de marzo de 2024. También existe una diferencia de 3 veces en las tasas de ingreso para la enfermedad entre las autoridades unitarias y los condados en Inglaterra, con la tasa más alta representando 756,7 por 100.000 habitantes en Tameside, junto con la más baja de 231,5 por 100.000 habitantes en Bournemouth, Poole y Christchurch, lo que refuerza la exposición del mercado en el país en general.

Principales actores del mercado de dispositivos de reanimación:

- Philips Healthcare (Países Bajos)

- Medtronic plc (Irlanda/EE. UU.)

- Zoll Medical Corporation (EE. UU.)

- Smiths Medical (Reino Unido)

- Corporación de Ciencias Cardíacas (EE. UU.)

- Corporación Nihon Kohden (Japón)

- Corporación Asahi Kasei (Japón)

- GE Healthcare (EE. UU.)

- Drägerwerk AG & Co. KGaA (Alemania)

- Schiller AG (Suiza)

- Mindray Medical International (China)

- Tecnologías médicas BPL (India)

- ResMed Inc. (Australia)

- Ambu A/S (Dinamarca)

- Vyaire Medical Inc. (EE. UU.)

- Laerdal Medical (Noruega)

- Tecnología médica de emergencia WEINMANN (Alemania)

- Fukuda Denshi Co., Ltd. (Japón)

- Soluciones médicas Inovytec (Israel)

- Straits Medical (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Philips Healthcare es líder mundial en tecnología médica, con una sólida presencia en dispositivos de reanimación gracias a sus avanzados desfibriladores externos automáticos (DEA). La compañía prioriza la innovación en soluciones portátiles y conectadas, lo que la convierte en un actor clave en los mercados de acceso hospitalario y público.

- Medtronic plc es una de las mayores empresas de dispositivos médicos del mundo y ofrece una amplia gama de soluciones de reanimación y atención cardíaca. Su enfoque en la integración de IA y plataformas de salud digital en dispositivos de reanimación refuerza su competitividad en la atención de emergencias.

- Zoll Medical Corporation se especializa en tecnologías de reanimación y cuidados intensivos, en particular DEA y desfibriladores avanzados. La compañía es reconocida por su sólida presencia en servicios médicos de emergencia y programas de reanimación hospitalaria.

- Smiths Medical ofrece una amplia gama de dispositivos para la gestión de la vía aérea y la reanimación, prestando servicio a hospitales y servicios de urgencias de todo el mundo. Su experiencia en equipos de cuidados intensivos la posiciona como un proveedor clave en Europa y el resto del mundo.

- Cardiac Science Corporation es conocida por sus DEA y tecnologías de reanimación relacionadas, ampliamente utilizadas en espacios públicos y centros de salud. La compañía se ha forjado una reputación por sus dispositivos confiables y fáciles de usar que facilitan una respuesta rápida en emergencias cardíacas.

A continuación se muestra una lista de los actores clave que operan en el mercado global de dispositivos de reanimación:

El mercado mundial de dispositivos de reanimación es altamente competitivo, con actores líderes como Philips Healthcare, Medtronic y Zoll Medical dominando a través de la innovación y asociaciones estratégicas. Empresas europeas como Drägerwerk y Schiller AG enfatizan tecnologías avanzadas de gestión de las vías respiratorias, mientras que los fabricantes con sede en Asia, incluidos Nihon Kohden y Mindray, aprovechan el crecimiento de la demanda regional. Las empresas están invirtiendo en desfibriladores habilitados para IA, sistemas de reanimación portátiles y expandiendo los programas de capacitación para fortalecer la adopción. Además, en enero de 2025, Bridgefield Capital anunció que firmó un acuerdo para adquirir con éxito el negocio de atención de emergencia de Philips de Royal Philips NV. El propósito es invertir en los productos médicos de emergencia, que están valorados en más de USD 26 mil millones, lo que denota una gran oportunidad de crecimiento para la industria de dispositivos de reanimación a nivel mundial.

Panorama corporativo del mercado de dispositivos de reanimación:

Desarrollos Recientes

- En septiembre de 2025, GE Healthcare declaró un acuerdo de distribución y servicios (DSA) con CardioNavix, con el objetivo de llevar la inyección de Flyrcado a pacientes a nivel internacional, incluidas las prácticas de cardiología privadas en consultorios, así como en entornos de imágenes hospitalarias, ampliando así el alcance de la PET cardíaca para la evaluación de sospecha de trastorno de la arteria coronaria.

- En junio de 2025, Mercy Air 34 notificó la implementación de los dispositivos de RCP automatizados ZOLL AutoPulse NXT en sus operaciones de transporte médico aéreo y gradualmente obtuvo su primer estatus de respondedor que aumenta efectivamente las capacidades de respuesta a emergencias y atención al paciente.

- En octubre de 2023, Medtronic plc recibió con éxito la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. para el Aurora EV-ICD MRI SureScan, así como para la desfibrilación Epsila EV MRI SureScan, adecuada para ayudar en ritmos cardíacos severos y rápidos, que pueden provocar un paro cardíaco repentino.

- Report ID: 8375

- Published Date: Feb 03, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.